Marktgröße, Marktanteil und COVID-19-Auswirkungsanalyse für Offshore-Versorgungsschiffe, nach Schiffstyp (Ankerhandhabungsschlepper-Versorgungsschiff, Plattform-Versorgungsschiffe, Mannschaftsschiff und andere), nach Wassertiefe (Flachwasser, Tiefwasser und Ultratiefwasser), nach Anwendung (Öl und Gas, Offshore-Windkraft, Patrouillen, Forschung und Vermessung und andere) und regionale Prognose, 2026–2034

Marktgröße für Offshore-Versorgungsschiffe

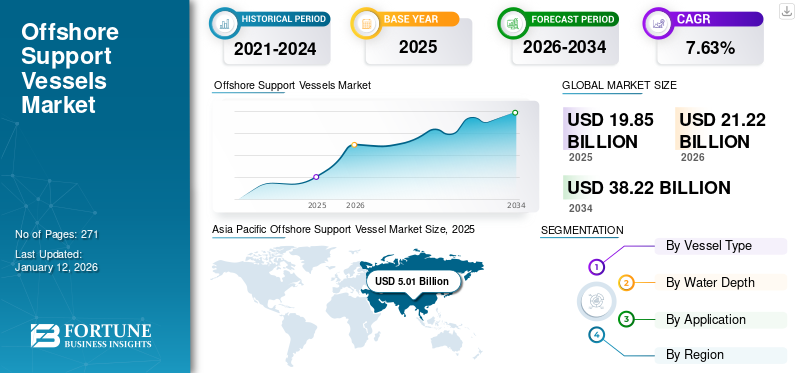

Die globale Marktgröße für Offshore-Versorgungsschiffe wurde im Jahr 2025 auf 19,85 Milliarden US-Dollar geschätzt und wird voraussichtlich von 21,22 Milliarden US-Dollar im Jahr 2026 auf 38,22 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,63 % im Prognosezeitraum entspricht. Darüber hinaus wird erwartet, dass der US-amerikanische Markt für Offshore-Versorgungsschiffe erheblich wachsen und bis 2032 einen geschätzten Wert von 4,51 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum dominiert den globalen Markt mit einem Anteil von 25,19 % im Jahr 2025.

Offshore-Unterstützungsschiffe (Offshore Support Vessels, OSVs) sind Spezialschiffe oder Schiffe, die verschiedene Dienstleistungen und Unterstützung für die Gasexploration und Offshore-Ölproduktionsprozesse erbringen sollen. Diese Schiffe spielen eine grundlegende Rolle bei der Logistik und dem Betrieb von Offshore-Öl- und Gasplattformen sowie deren Installation.

Offshore-Versorgungsschiffe werden zu operativen Zwecken bei der Öl- und Gasexploration sowie bei Bauarbeiten auf hoher See eingesetzt. Es gibt eine Vielzahl von Offshore-Schiffen, die nicht nur bei der Erkundung und Bohrung helfen, sondern auch die notwendigen Vorräte für die Aushub- und Baueinheiten auf hoher See bereitstellen, vom Transport von Ausrüstung und Bohrinseln bis hin zur Reparatur von Offshore-Windkraftanlagen. Sie sind für den Transport von Ausrüstung und Vorräten unerlässlich, unterstützen bei Betriebs- und Bautätigkeiten und Materialien dort, wo sie benötigt werden, sowie beim Bau und der Überholung von Offshore-Ausrüstung. Aufgrund ihrer hohen Anpassungsfähigkeit können sie für nahezu jedes Projekt zusammengestellt werden. Eine der neuen und verbreiteten Arten von OSVs sind Offshore-Versorgungsschiffe. Sie transportieren Vorräte, Materialien und Menschen vom Land zu Offshore-Bohrinseln und Schiffen. Der Unterabschnitt des Plattform-Versorgungsschiffs wird häufig beim Bohren verwendet, um Ausrüstung, Vorräte, Teile, Lebensmittel und alles andere, was eine Bohrinsel benötigen könnte, aus einer Offshore-Stadt zu transportieren.

Globaler Marktüberblick über Offshore-Versorgungsschiffe (OSV).

Marktgröße und Marktanteil:

- Marktwert 2025: 19,85 Milliarden US-Dollar

- Schätzung 2026: 21,22 Milliarden US-Dollar

- Prognose 2034: 38,22 Milliarden US-Dollar

- CAGR (2026–2034): 7,63 %

- Top-Länderprognose: Die USA werden bis 2032 voraussichtlich 4,51 Milliarden US-Dollar erreichen

- Top-Schiffstyp: Anchor Handling Tug Supply (AHTS) – wird zum Schleppen und Ankern eingesetzt

- Führendes Wassertiefensegment: Deepwater – aufgrund der wachsenden Tiefsee-Explorationsaktivität

Wichtige Trends und Treiber:

- Tiefwassererweiterung: Erhöhte Investitionen in Tiefsee- und Ultratiefseebohrungen steigern die Nachfrage nach technologisch fortschrittlichen OSVs

- Dynamische Positionierungssysteme: Fortschrittliche DP-Systeme ermöglichen eine präzise Positionshaltung, insbesondere unter rauen Offshore-Bedingungen

- Hybride und intelligente Schiffe: Innovationen wie Hybridantriebe und automatisierte Systeme steigern die betriebliche Effizienz

- Offshore-Windstoß: Die massive Ausweitung von Offshore-Windprojekten in China, Großbritannien und Südkorea unterstützt die Nachfrage nach Schiffen

- Nachfrage nach Ankerhandhabung: Das Wachstum bei schwimmenden Wind- und Ölplattformen erhöht die Nachfrage nach AHTS-Schiffen mit hoher Pfahlzugkraft und Brandschutzfunktionen

Marktherausforderungen:

- Hoher Investitionsaufwand: Der Bau, die Ausstattung und die Wartung von OSVs sind mit erheblichen Vorlauf- und Betriebskosten verbunden

- Rohölvolatilität: Schwankende Ölpreise wirken sich auf Investitionen in Offshore-Bohrungen und den OSV-Einsatz aus

- IMO-Vorschriften: Obligatorische Trockendock- und CO2-Compliance-Standards erhöhen die betriebliche Belastung

- Auswirkungen einer Pandemie: COVID-19 störte den Schiffbau, verzögerte Lieferungen und stoppte den weltweiten Offshore-Betrieb

Marktchancen:

- Offshore-Windinfrastruktur: OSVs sind für die Installation, Logistik und Wartung von Offshore-Windkraftanlagen von entscheidender Bedeutung

- Führung im Asien-Pazifik-Raum: Die schnelle Entwicklung in China und Südostasien erweitert die Marktpräsenz von OSV

- Technologiegestützte Flottenmodernisierung: Die Einführung von KI, Automatisierung und Hybridsystemen eröffnet neue Effizienzmaßstäbe

- Zunehmende Unterwasseraktivitäten: Der zunehmende Einsatz von ferngesteuerten Fahrzeugen (ROVs) und Tauchunterstützung treibt Nischen-OSV-Segmente voran

AUSWIRKUNGEN VON COVID-19

Der Rückgang der Ölpreise während COVID-19 hatte erhebliche Auswirkungen auf das Marktwachstum

Die COVID-19-Pandemie beeinträchtigte die Weltwirtschaft, da der Betrieb in verschiedenen Sektoren eingestellt wurde. Im Schiffssektor standen die Unternehmen aufgrund des Mangels an Ressourcen und Arbeitskräften vor mehreren Herausforderungen. Der Markt wurde durch eine Kombination von Faktoren beeinflusst, darunter Störungen in den Lieferketten, eine geringere Nachfrage nach Transportkraftstoffen und sinkende Ölpreise. Der Markt wurde durch eine Kombination von Faktoren beeinflusst, darunter Störungen in den Lieferketten, eine geringere Nachfrage nach Transportkraftstoffen und sinkende Ölpreise. Die Pandemie verringerte die weltweite Ölnachfrage, da weltweit Reisebeschränkungen und Sperrmaßnahmen eingeführt wurden. Dieser Rückgang des Ölverbrauchs führte zu einem deutlichen Rückgang der Ölpreise, was sich negativ auf die Offshore-Explorations- und Produktionsaktivitäten auswirkte. Reduzierte Bohraktivitäten mit Bohrinseln und ein Rückgang bei Produktionsprojekten führten zu einem Rückgang der Nachfrage nach Offshore-Versorgungsschiffen, da diese Schiffe größtenteils zur Unterstützung von Offshore-Öl- und -Gasbetrieben eingesetzt werden. Die Pandemie verursachte Störungen in den globalen Lieferketten, einschließlich der Herstellung und Lieferung von OSVs. Reisebeschränkungen, Sperrungen und soziale Distanzierungsmaßnahmen wirkten sich auf die Produktion und den Transport der Schiffe aus und führten zu Verzögerungen beim Bau und der Lieferung der Schiffe. Diese Unterbrechungen der Lieferkette führten zu einem Rückgang des Marktwachstums für Offshore-Versorgungsschiffe.

Zusätzlich zu diesen marktspezifischen Faktoren hatte die Pandemie weitreichendere Auswirkungen auf die Schiffsindustrie. Da sich die Regierungen auf die Eindämmung des Virus und die Unterstützung der Gesundheitssysteme konzentrierten, traten Richtlinien und Anreize in der Meeresindustrie in den Hintergrund. Dies verlangsamte das Wachstum der Branche und machte es für Anbieter von Offshore-Versorgungsschiffen schwieriger, sich Finanzierung und Investitionen zu sichern.

Da sich die Länder jedoch von der Pandemie erholen, wird erwartet, dass die Nachfrage nach erneuerbaren Öl- und Gasquellen steigt, was zu einer Erholung der Verkäufe von OSVs führen könnte. Darüber hinaus wird erwartet, dass der Bedarf an diesen Schiffen für den industriellen Einsatz in den kommenden Jahren zunehmen wird, was Chancen für das Wachstum des Marktes bietet.

Markttrends für Offshore-Versorgungsschiffe

Technische Fortschritte bei Tiefsee- und Ultratiefsee-Offshore-Versorgungsschiffen

Tiefsee- und Ultratiefsee-OSVs sind jetzt mit fortschrittlichen Unterwasser-Interventionssystemen ausgestattet. Diese Systeme ermöglichen den Einsatz ferngesteuerter Fahrzeuge und Unterwasserausrüstung zur Wartung, Reparatur und Inspektion dieser OSVs in der Tiefe. Dank der dynamischen Positionierungssystemtechnologie können OSVs ihre Position und Richtung ohne Anker beibehalten. Diese Systeme nutzen eine Kombination aus Triebwerken, Sensoren und Computeralgorithmen, um äußeren Kräften wie Strömungen und Wind entgegenzuwirken und so eine präzise Positionierung auch unter rauen Bedingungen zu gewährleisten. Fortschrittliche DPS-Systeme verfügen über eine verbesserte Genauigkeit, Redundanz und die Fähigkeit, in tieferen Gewässern zu arbeiten. Wichtige Akteure im Öl- und Gassektor erkunden Tiefsee- und Ultratiefseemöglichkeiten, um den wachsenden Öl- und Gasbedarf zu decken. Aus diesem Grund steigen die Investitionen in Offshore- und Unterwasseraktivitäten. Wichtige Akteure investieren in OSVs und entwickeln technologisch fortschrittliche Schiffe, die unter rauen klimatischen Bedingungen erfolgreich eingesetzt werden können. Beispielsweise begann SEACOR Marine Holding Inc. mit der Herstellung seiner Schiffe mit Dynamic Positioning (DP)-Technologie und einem Hybridsystem fürSeeschiffe. DP-Systeme nutzen Triebwerke und Sensoren, um den Auswirkungen von Wind, Wellen und Strömungen entgegenzuwirken und so eine präzise Positionierung bei Offshore-Einsätzen zu ermöglichen. Diese Technologie hat die Sicherheit und Effizienz von OSV verbessert, insbesondere in Tiefwasserumgebungen. Unternehmen rüsten auch das DP-System auf, um den sich ändernden Anforderungen gerecht zu werden, da diese Schiffe mit DP-Antrieb auf dem Markt immer mehr an Bedeutung gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Offshore-Versorgungsschiffe

Wachsende Maßnahmen zur Installation einer nachhaltigeren Energieinfrastruktur zur Steigerung des OSV-Marktwachstums

Schnell wachsende staatliche Zusagen und fortschrittliche Technologien tragen zu den positiven Aussichten sowohl in etablierten Märkten als auch in Ländern bei, in denen Offshore-Wind neu ist. Die meisten Unternehmen verfolgen Offshore-Windprojekte, von denen einige Herausforderungen und Risiken, kommerzielle Anforderungen von Behörden, anspruchsvolle Projektökonomie und die Notwendigkeit, Kapazitäten aufzubauen oder zu stärken, mit sich bringen können. Da sich immer mehr Länder und Industrien auf den Übergang zu nachhaltiger Energie konzentrieren, besteht ein wachsender Bedarf an der Entwicklung der notwendigen Infrastruktur in den Offshore-Bereichen für erneuerbare Energien. Der Prozess der Schaffung dieser Infrastruktur umfasst die Installation und Wartung von Offshore-Windkraftanlagen, für die OSVs den Transport von Personal, Ausrüstung und Vorräten zu und von den neuen Installationsstandorten erfordern. OSVs sind außerdem von entscheidender Bedeutung für die Bereitstellung von Logistik- und Unterstützungsdiensten bei der Exploration, Bohrung und Förderung von Öl und Gas. Diese Schiffe transportieren Ausrüstung und Lieferungen zu und von Offshore-Plattformen und sorgen so für einen reibungslosen Logistikfluss für die Offshore-Industrie. Die Nachfrage nach diesen Schiffen wird voraussichtlich steigen, da Regierungen und Unternehmen in sie investierenerneuerbare EnergieProjekte zur Reduzierung des CO2-Fußabdrucks und zur Förderung der Nachhaltigkeit. Weltweit erreichte die installierte Offshore-Windkapazität bis Ende 2022 57,6 GW, wovon 44 % (25,6 GW) mittlerweile in China installiert sind. 42 neue Offshore-Windparks werden in China, Vietnam, Japan, Frankreich, Großbritannien, Südkorea, Deutschland, Spanien und Italien betrieben. Diese Schiffe sind für die erfolgreiche Durchführung und den Betrieb von Offshore-Projekten im Bereich der erneuerbaren Energien von entscheidender Bedeutung und steigern dadurch ihre Nachfrage.

Die schnell wachsende Nachfrage nach Versorgungsschiffen für Ankerschlepper wird den Marktfortschritt beschleunigen

Ein Anchor Handling Tug Supply (AHTS)-Schiff ist ein spezialisiertes Offshore-Schiff, das häufig in der Öl- und Gasindustrie eingesetzt wird. Es ist für verschiedene Aufgaben im Zusammenhang mit der Verankerung und Handhabung von Offshore-Bohrinseln konzipiert. Sie helfen beim Ausbringen und Einholen von Ankern zur Positionierung und Stabilisierung der Offshore-Strukturen. AHTS-Schiffe werden häufig zur Unterstützung von Offshore-Bohraktivitäten eingesetzt, indem sie Bohrinseln schleppen und festmachen. Diese Schiffe transportieren und setzen auch Ausrüstung ein, beispielsweise ferngesteuerte Fahrzeuge, die unter Wasser zum Bohren und für die ordnungsgemäße Wartung, Installation und den Transport von Vorräten und Ausrüstung von Stützpunkten an Land eingesetzt werdenOffshore-Bohrinseln. Die Nachfrage nach AHTS-Schiffen steigt aufgrund ihrer hervorragenden physikalischen Eigenschaften wie Pferdestärke, Pfahlzugkraft, Bremshaltekapazität und Kabelspeicherkapazität ständig. Sie sind außerdem mit Brandbekämpfungs- und Kraftstoffeffizienzfunktionen ausgestattet. In den kommenden Jahren werden mehr schwimmende Windkraftanlagen installiert, und schließlich werden sie die AHTS-Schiffe erfordern und Druck auf die für Offshore-Öl und -Gas verfügbaren Schiffe ausüben, da AHTS-Schiffe in erster Linie Offshore-Bohraktivitäten im Zusammenhang mit Schleppen und Bohren unterstützen. Der Anstieg der Offshore-Bohraktivitäten wird die Nachfrage nach AHTS-Schiffen steigern. Angesichts der steigenden Zahl von Offshore-Explorations- und Produktionsaktivitäten in der gesamten Region wird daher erwartet, dass die Nachfrage nach AHTS-Schiffen im Prognosezeitraum deutlich steigen wird.

EINHALTENDE FAKTOREN

Der Bedarf an hohen Investitionsausgaben und Schwankungen der globalen Rohölpreise können das Marktwachstum behindern

Der Bau von OSVs erfordert eine erhebliche Menge Geld und technisches Fachwissen, um den steigenden Anforderungen gerecht zu werden. Die Schiffseigner müssen spezielle Einrichtungen wie Dockeinheiten usw. errichtenSchiffbauAbteilungen für den Bau und die Lagerung dieser Gefäße. Bei Großprojekten wie Offshore-Windparks oder Ölbohrbetrieben können die mit diesen Projekten verbundenen Vorabkosten erheblich sein, ebenso wie Kosten für die Anschaffung, den Bau, die Wartung und die Personalressourcen von Schiffen. Diese hohen Kapitalkosten stellen eine Herausforderung dar, da sie Investitionsentscheidungen verzögern können. Ein Trockendockbereich dient dem Bau, der Wartung und der Reparatur von Schiffen unterschiedlicher Kapazität. Die Internationale Seeschifffahrtsorganisation (IMO) schreibt vor, dass jedes Schiff in festgelegten Abständen im Trockendock liegen muss, um seine Komponenten wie Strukturen, Rumpf, Maschinen und andere Ausrüstung in betriebsbereitem Zustand zu halten. Darüber hinaus wirken sich abrupte Änderungen der internationalen Rohölpreise vor allem auf Offshore-Explorations- und Produktionsaktivitäten und steigende CO2-Emissionen aus. Niedrigere Rohölpreise machen es nicht möglich, kostspielige Einsätze in verschiedenen Wassertiefen durchzuführen, wodurch der Einsatz dieser Schiffe für Offshore-Kohlenwasserstoffstrukturen verringert wird.

Die Preisschwankungen bei Offshore-Bohrdienstleistungen oder -Explorationen haben erhebliche Auswirkungen auf die finanzielle Tragfähigkeit und Rentabilität des Projekts. Wenn die Ölpreise darüber hinaus über einen längeren Zeitraum niedrig bleiben, kann dies Auswirkungen auf die Produktivität bestehender Betriebe haben.

Marktsegmentierungsanalyse für Offshore-Versorgungsschiffe

Durch Schiffstypanalyse

Das Versorgungssegment für Ankerschlepper dominierte den Markt aufgrund seiner Schleppfähigkeit

Basierend auf dem Schiffstyp ist der Markt in Ankerschlepper und Versorgungsschiffe unterteilt.Plattformversorgungsschiffe, Mannschaftsschiffe und andere.

Das Segment der Ankerschlepper-Versorgungsschiffe eroberte mit einem Anteil von 30,54 % im Jahr 2026 den größten Markt für Offshore-Versorgungsschiffe. Schiffe der Anchor Handling Tug Supply (AHTS) sind für den Ankerumschlag für Bohrinseln, schwimmende Produktionseinheiten und andere Offshore-Konstruktionen konzipiert. AHTS-Schiffseinheiten verfügen über ein robustes Design und bieten zusätzliche Funktionen für den Transport riesiger Öl- und Gasstrukturen vom Ufer zum gewünschten Ort. In bestimmten Zeiträumen, in denen der Ankerhandhabungs- und Schleppdienst nicht ordnungsgemäß funktioniert, fungieren AHTS-Schiffe als direkte Versorgungsschiffe, die Feuerlöschschiffen bei Rettungs- und Bergungsarbeiten nach Ölverschmutzungen Sicherheit bieten.

Diese Schiffe sind mit fortschrittlicher Ausrüstung ausgestattet Dynamische Positionierungssysteme (DPS)So können sie ohne Anker ihre Position halten oder komplexe Manöver durchführen. DPS nutzt Triebwerke und hochentwickelte computergesteuerte Algorithmen, um äußeren Kräften wie Wind, Wellen und Strömungen entgegenzuwirken und so eine präzise Positionierung zu gewährleisten. Diese Fähigkeit erhöht die betriebliche Effizienz und Sicherheit und reduziert die mit der Verankerung verbundenen Umweltauswirkungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Wassertiefenanalyse

Das Deepwater-Segment wird aufgrund wachsender Explorationsaktivitäten im Deepwater-Meer den Markt dominieren

Basierend auf der Wassertiefe wird der Markt in Flachwasser, Tiefwasser und Ultratiefwasser unterteilt.

Das Tiefseesegment wird voraussichtlich im Jahr 2026 mit einem weltweiten Anteil von 40,57 % den Markt anführen, da für die Gewinnung von Ressourcen aus Tiefseestandorten und -gebieten gut ausgestattete und spezialisierte Schiffe mit fortschrittlichen Fähigkeiten erforderlich sind. Für Tiefseeeinsätze sind Schiffe erforderlich, die in der Lage sind, rauen Bedingungen standzuhalten und komplexe Aufgaben zu übernehmen. Tiefseereserven enthalten oft bedeutende Öl- und Gasressourcen, wie z

Das Tiefseesegment im Markt für Offshore-Versorgungsschiffe wird sich aufgrund der hohen Nachfrage und des Einsatzes in Tiefseeprojekten voraussichtlich weiterentwickeln, was zur Bedeutung dieses Segments beiträgt. Tiefseegebiete verfügen häufig über erhebliche Kohlenwasserstoffreserven und ziehen daher Investitionen in Explorations- und Produktionsaktivitäten an. Die mit Tiefseeeinsätzen verbundenen Komplexitäten und Herausforderungen führen oft zu einem hohen Bedarf an Spezialschiffen mit fortschrittlicher Technologie und Fähigkeiten, bei denen die OSVs hauptsächlich für verschiedene Anwendungen eingesetzt werden. Die zunehmende Tiefsee-Explorationsaktivität hat die Nachfrage nach OSVs erhöht, die Tiefsee-Lösungen bieten.

Durch Anwendungsanalyse

Das Öl- und Gassegment dominiert aufgrund der wachsenden Nachfrage nach technisch anspruchsvollen Schiffen

Je nach Anwendung ist der Markt in Öl und Gas, Offshore-Windenergie, Patrouillen, Forschung und Vermessung und andere unterteilt.

Das Anwendungssegment Öl und Gas dominiert den Weltmarkt mit einem Anteil von 66,16 % im Jahr 2026. Die Öl- und Gasindustrie ist in hohem Maße auf Offshore-Explorations- und -Produktionsaktivitäten angewiesen, um den globalen Energiebedarf zu decken. Offshore-Öl- und Gasfelder erfordern umfassende Unterstützungsdienste, einschließlich des Transports von Werkzeugen, Ausrüstung und Zubehör sowie spezieller Vorgänge wie Ankerhandhabung, Abschleppen und Plattformwartung. Öl- und Gasunternehmen engagieren sich im Meeresboden. Diese Aktivitäten erfordern eine breite Palette von Hilfsschiffen für verschiedene Einsätze und Transporte. Der Öl- und Gassektor ist in hohem Maße auf Offshore-Infrastrukturen wie Plattformen, Bohrinseln und Pipelines angewiesen, um Kohlenwasserstoffe zu fördern, zu verarbeiten und zu transportieren. Forschungs- und Vermessungsaktivitäten sind von entscheidender Bedeutung für den Zustand des Meeresbodens, die Kartierung von Ressourcen und die Identifizierung potenzieller Standorte für die Entwicklung der Offshore-Infrastruktur. Zur effektiven Durchführung dieser Operationen sind Spezialschiffe erforderlich, die mit fortschrittlicher Vermessungs- und Kartierungsausrüstung ausgestattet sind.

REGIONALE ANALYSE

Der Markt ist geografisch in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Offshore Support Vessel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der US-Markt soll bis 2026 ein Volumen von 3,22 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 5,01 Milliarden US-Dollar im Jahr 2025 und 5,31 Milliarden US-Dollar im Jahr 2026. Die hohe Nachfrage nach diesen Schiffen in der Region steht im Zusammenhang mit wachsenden Offshore-Energieexplorations- und -produktionsaktivitäten, einschließlich der Exploration und Herstellung von Öl, Gas und erneuerbaren Energien. Die Region verzeichnet ein rasantes Wachstum bei Offshore-Windenergieprojekten.

In Asia Pacific, China is the fastest developing country among other nations. China accounted for 80% of the global offshore wind capacity in 2021, and its cumulative offshore wind installations reached 27.7 GW. Die China State Shipbuilding Corp lieferte mit der Hailong das modernste Tauchunterstützungsschiff. China hat das modernste Tauchunterstützungsschiff geliefert. The ship has all the advanced features and the research & development of diving and marine equipment. It can accommodate 120 crew members and diving operation personnel and can sail for 45 days in a single voyage without resupply. The vessel can support and handle 24 divers conducting operations 300 meters deep. Hierbei handelt es sich um die fortschrittlichsten Tauchunterstützungsschiffe, die ein unterstützendes Umfeld für die Offshore-Unterstützungsschiffindustrie geschaffen und dadurch Investitionen und Innovationen gefördert haben. The Japan market is projected to reach USD 0.07 billion by 2026, and the India market is projected to reach USD 1.61 billion by 2026.

Der chinesische Markt soll bis 2026 ein Volumen von 2,28 Milliarden US-Dollar erreichen. Das Marktwachstum wird sich verbessern, da das Land über eine robuste Offshore-Windpark-Infrastruktur verfügt und seine Investitionen in Energieversorger erhöht.

Europa hält den zweitgrößten Marktanteil auf dem Weltmarkt. Da Europa einen erheblichen Anstieg der Marktgröße verzeichnet, bedient es verschiedene Sektoren wie den Öl- und Gasexport, Offshore-Windparks und den Unterwasserbau. OSV spielen eine entscheidende Rolle bei der Unterstützung des Offshore-Betriebs, indem sie Transport- und wesentliche Dienstleistungen bereitstellen, die für Offshore-Installationen und -Projekte erforderlich sind. Die Offshore-Windenergieerzeugung ist einer der am schnellsten wachsenden Energiesektoren in Europa. Mit ihrer zunehmenden Effizienz und geringen Auswirkungen auf die Umwelt bietet diese Technologie bereits Millionen von Europäern sauberen Strom zu Gesamtpreisen. Die Ostsee verzeichnet ein erhebliches Wachstum bei Offshore-Windprojekten.

Länder wie Deutschland, Schweden und Dänemark investieren in Offshore-Windparks und schaffen so eine Nachfrage nach OSV für Installations-, Wartungs- und Personaltransferaktivitäten. Obwohl sich der Schwerpunkt auf erneuerbare Energien verlagert, spielt die Offshore-Erdöl- und -Gasexploration immer noch eine Rolle im europäischen Energiemix. OSVs sind von entscheidender Bedeutung und unterstützen Explorationsaktivitäten, einschließlich seismischer Untersuchungen, Bohrarbeiten und Versorgungslogistik. Der britische Markt soll bis 2026 ein Volumen von 0,82 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,68 Milliarden US-Dollar erreichen soll.

WICHTIGSTE INDUSTRIE-AKTEURE

Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Technologien und Produktinnovationen, um sich einen Wettbewerbsvorteil zu verschaffen

Die Hersteller von Offshore-Versorgungsschiffen übernehmen die jüngsten technologischen Trends für die Herstellung verschiedener Schiffe. Sie integrieren Digitalisierungs- und Konnektivitätstechnologien, um datengesteuerte Entscheidungen zu ermöglichen und den Schiffsbetrieb zu optimieren. Sie integrieren fortschrittliche Sensoren, Kommunikationssysteme und Datenanalysen, um die Schiffsleistung, den Kraftstoffverbrauch, den Wartungsbedarf und die Handhabung zu überwachen. Neben dem technologischen Fortschritt konzentrieren sich die Hersteller auf die Überwachung und Einhaltung von Umweltvorschriften. Darüber hinaus nutzen einige Schiffe fortschrittliche Abfallmanagementsysteme, um die Umweltbelastung zu minimieren, was das Engagement der Branche für einen nachhaltigen maritimen Betrieb unterstreicht.

Liste der führenden Unternehmen für Offshore-Versorgungsschiffe:

- Wartsila(Finnland)

- Damen Shipyards Group(Niederlande)

- Solstad Offshore ASA (Norwegen)

- Maersk Supply Service (Dänemark)

- SEACOR Marine Holdings(UNS.)

- Tidewater Marine (USA)

- Siem Offshore (Norwegen)

- BOURBON(Frankreich)

- „K“-Linie (Kawasaki Kisen Kaisha, Ltd) (Japan)

- MMA Offshore Limited (Australien)

- Havila Shipping ASA (Norwegen)

- Edison Chouest Offshore (USA)

- Nam Cheong Offshore Pte. Ltd (Malaysia)

- Hornbeck Offshore (USA)

- Vroon (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2023: Die Damen Shipyards Group hat ihre FLOW-SV-Schiffsidee geändert, um die Erweiterung des Schiffskonzepts zu beschleunigen und die Entwicklung dieses maritimen Segments zu beschleunigen. Der Damen FLOW-SV ist hauptsächlich für die Installation von Bodenangriffen für Offshore-Turbinenschwimmer konzipiert. Darüber hinaus kann das Schiff eine enorme Kettenlänge laden, die für die Installation und Sicherung von neun Saugpfählen oder Ankern erforderlich ist.

- Februar 2022:Wärtsilä und Solstad Offshore arbeiteten gemeinsam an ihren Flotten-Dekarbonisierungszielen, um die Kohlendioxidemissionen in den kommenden Jahren zu reduzieren. Ziel dieser Vereinbarung war es, die Treibhausgasemissionen der Offshore-Schiffe von Solstad zu verringern. Darüber hinaus würde laut Vereinbarung jedes Schiff auf konkrete Lösungen und betriebliche Verbesserungen hin untersucht.

- Oktober 2022:SEACOR Marine Holdings Inc. gab den Verkauf nicht konsolidierter Kooperationen und Refinanzierungsgeschäfte bekannt, um die kurzfristigen Entwicklungen erheblich zu erweitern. Das Unternehmen hat einen mexikanischen Offshore-Betreiber aufgebaut, der dem Unternehmen die Möglichkeit bietet, Kapital freizusetzen.

- September 2022:Tidewater Inc. gab die Übernahme aller verbleibenden Anteile von Swire Pacific Offshore für rund 190 Millionen US-Dollar bekannt und ist damit der weltweit führende OSV-Betreiber.

- September 2022:Bourbon kündigte die Gründung einer neuen Abteilung an, die sich der Offshore-Windenergie widmet. Diese Abteilung wird bei der Installation, dem Transport, der Feldwartung und der Reparatur von Floatern helfen. Das Unternehmen gibt die Erklärung ab, zum Wachstum der Branche der erneuerbaren Energien und insbesondere der Offshore-Windenergie in Europa und weltweit beizutragen, entweder als Dienstleister oder als Hauptauftragnehmer (EPCI-Vertrag). Die neue Abteilung wird die zukünftige Strategie von BOURBON leiten und seine ehrgeizigen Windausbaupläne umsetzen, um bis 2030 Felder von 250 MW bis 1 GW zu bedienen.

- Mai 2022:Maersk Trader und Maersk Tender, die beiden Ankerschiffe des Maersk Supply Service, die die Ocean Cleanup-Mission im Pazifischen Ozean unterstützen, haben eine Vereinbarung über ein weiteres Jahr unterzeichnet. The Ocean Cleanup, eine niederländische Non-Profit-Organisation, die sich auf grüne Technologien spezialisiert hat, hat die Initiative ergriffen, das Treiben von Plastikmüll im Meer zu reduzieren, indem sie neue Technologien zur Lösung des Problems entwickelt hat.

- März 2022:Siem Offshore Inc. unterzeichnete eine neue Vereinbarung mit der Helix Energy Solutions Group Inc. zur Entwicklung von zwei Schiffstypen, Siem Helix 1 und Seim Helix 2. Die Vereinbarungen ersetzen die bestehende Vereinbarung mit drei Jahren für Seim Helix 1 und fünf Jahren für Seim Helix 2 für zwei verschiedene Schiffe.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends für Offshore-Versorgungsschiffe und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,63 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach Wassertiefe

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 19,85 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 7,63 % verzeichnen.

Das Öl- und Gassegment ist Marktführer, da es zur Deckung des weltweiten Energiebedarfs stark auf Offshore-Explorations- und -Produktionsaktivitäten angewiesen ist.

5Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2024 auf 5,01 Milliarden US-Dollar.

Die steigende Nachfrage nach Tiefsee-Öl- und Gasbohrungen, die verbesserte Leistungsfähigkeit von Offshore-Öl- und Gasprojekten und die Zunahme der Investitionen und Installation von Offshore-Windenergie.

Zu den Top-Playern auf dem Markt gehören Maersk Supply Service A/S, Wärtsilä, Kawasaki Kisen Kaisha, Ltd. und Damen Shipyards Group.

Bis 2034 soll die globale Marktgröße 38,22 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 271

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf