Marktgröße, Anteil und Branchenanalyse für Strahlendosismanagement, nach Verfahren (Computertomographie, Nuklearmedizin, Radiographie und Mammographie, Fluoroskopie und interventionelle Bildgebung und andere), nach Anwendung (Onkologie, Orthopädie, Kardiologie, Neurologie und andere), nach Endbenutzer (Krankenhäuser und Spezialkliniken, Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

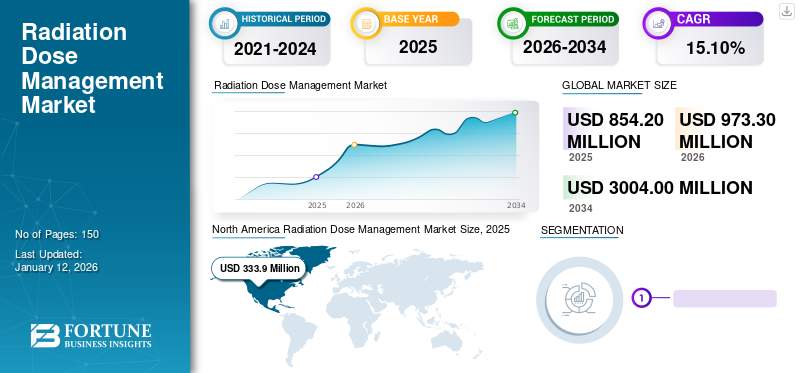

Die globale Marktgröße für Strahlendosismanagement wurde im Jahr 2025 auf 854,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 973,3 Millionen US-Dollar im Jahr 2026 auf 3.004,00 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,10 % aufweisen. Nordamerika dominierte den Markt für Strahlendosismanagement mit einem Marktanteil von 39,10 % im Jahr 2025.

Unter Strahlendosismanagement versteht man die Minimierung und Optimierung der Strahlenexposition, insbesondere bei der interventionellen Radiologie und Bildgebung. Der Kanal enthält Informationen zu Software zur Aufzeichnung der Strahlendosis, zur Einhaltung gesetzlicher Vorschriften, zur Echtzeit-Dosisüberwachung des Personals und zu Technologien zur Dosisreduzierung, einschließlich interaktiver Rekonstruktionssoftware. Eine solche Software gewährleistet den sicheren und effektiven Einsatz von Strahlung während der Diagnose und Behandlung und minimiert das Risiko potenzieller Schäden. Das globale Wachstum des Marktes für Strahlendosismanagement ist auf die zunehmende Zahl medizinischer Bildgebungsverfahren weltweit zurückzuführen.

Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein für die mit Strahlung verbundenen Risiken und die steigende Nachfrage nach der Früherkennung schwerwiegender Erkrankungen das Marktwachstum im prognostizierten Zeitraum ankurbeln werden. Darüber hinaus wird erwartet, dass strategische Initiativen wichtiger Akteure das Marktwachstum im Prognosezeitraum ankurbeln werden.

- Im November 2023 ging Qaelum NV beispielsweise eine Partnerschaft mit Philips ein, um das Strahlendosismanagement in der medizinischen Bildgebung zu revolutionieren, die Patientensicherheit zu erhöhen und die Arbeitsabläufe im Gesundheitswesen zu optimieren.

Schnappschuss und Highlights des globalen Marktes für Strahlendosismanagement

Marktgröße und Prognose:

- Marktgröße 2025: 854,2 Millionen US-Dollar

- Marktgröße 2026: 973,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2032: 3.004,00 Mio. USD

- CAGR: 15,10 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Strahlendosismanagement mit einem Anteil von 39,10 % im Jahr 2025, was auf strenge Richtlinien zur Patientensicherheit in der Radiologie, eine zunehmende Zahl nuklearmedizinischer Eingriffe und eine starke Präsenz von SPECT-Kameras und fortschrittlichen Bildgebungseinrichtungen zurückzuführen ist.

- Nach Verfahren hielt das Segment Radiographie und Mammographie im Jahr 2026 den größten Marktanteil, unterstützt durch steigende Röntgen- und Mammographieverfahren sowie die zunehmende Einführung von Dosismanagementsoftware zur Reduzierung von Krebsrisiken und Optimierung der Strahlenbelastung.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Betonung der Strahlensicherheit bei diagnostischen Bildgebungsverfahren und der weit verbreitete Einsatz nuklearmedizinischer Verfahren treiben die Nachfrage nach Dosismanagement-Software an.

- Europa: Der zunehmende Fokus auf Strahlenschutzschulungen und Initiativen von Unternehmen zur Ausweitung des Einsatzes von Strahlendosis-Management-Software in Gesundheitseinrichtungen unterstützen das Marktwachstum.

- China: Die zunehmende Einführung von Lösungen zum Strahlendosismanagement wird durch das wachsende Bewusstsein für Strahlensicherheit und steigende Gesundheitsausgaben zur Verbesserung der Bildgebungsinfrastruktur vorangetrieben.

- Japan: Technologische Fortschritte in der diagnostischen Bildgebung und ein strenger regulatorischer Rahmen für die Patientensicherheit fördern die Integration von Lösungen zur Strahlendosisüberwachung in medizinischen Einrichtungen.

AUSWIRKUNGEN VON COVID-19

Der Anstieg der CT-Scan-Fälle führte während der COVID-19-Pandemie zu positiven Auswirkungen auf den Markt

Der COVID-19-Ausbruch hatte die Gesundheitsversorgung erheblich beeinträchtigt, wobei bestimmte Bereiche relativ unversehrt blieben, darunter die bildgebenden Tests, insbesondere die CT-Scans. Die Computertomographie (CT) war das am häufigsten verwendete Instrument zur Diagnose von COVID-19. Darüber hinaus ist die höhere Spezifität vonCT-ScannerZum Nachweis einer COVID-19-Infektion und der Einschränkungen der Reverse-Transkriptions-Polymerase-Kettenreaktion (RT-PCR) hat die Anwendbarkeit des CT-Scans während der Pandemie zunehmend an Bedeutung gewonnen.

Auch wichtige Marktteilnehmer erzielten während der Pandemie erhebliche Umsätze mit ihren Imaging-Produkten. Darüber hinaus erlebten einige der Bildgebungsmodalitäten während COVID-19 ein langsames Wachstum, was zu einem Marktwachstum führte. Beispielsweise wies die Siemens Healthineers AG ein Wachstum von 1,7 % für die Bildgebung im Jahr 2020 gegenüber 9,6 % im Jahr 2019 aus.

Diese Zunahme an CT-Scans führte dazu, dass die Krankenhäuser zusätzliche Systeme kauften, was den Verkauf von Bildgebungsmodalitäten steigerte, was wiederum die Akzeptanz dieser Software steigerte. Der Markt hat sich im Jahr 2022 vollständig erholt und wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Markttrends für Strahlendosismanagement

Die Integration künstlicher Intelligenz (KI) in radiologische Praxen ist ein wichtiger Trend

Der Markt erlebt einen großen Trend mit der Integration künstlicher Intelligenz in radiologische Praxen.Künstliche Intelligenz (KI)Technologien werden zunehmend in verschiedenen Gesundheitsdiensten eingesetzt, darunter auch in radiologischen Praxen. Die Integration künstlicher Intelligenz in bildgebende Verfahren kann in dieser Software eine wesentliche Rolle spielen. Darüber hinaus können KI-Algorithmen zur Optimierung von Bildgebungsprotokollen beitragen, indem sie Bildrekonstruktionstechniken verbessern und individuell spezifische Strahlendosen vorhersagen.

- Laut der aktuellen Studie, die im Juli 2023 in Radiology, einer Zeitschrift der Radiological Society of North America (RSNA), veröffentlicht wurde, kann KI beispielsweise Informationen aus niedrig dosierten CT-Scans der Lunge nutzen, um die Risikovorhersage für Todesfälle durch Lungenkrebs, Herz-Kreislauf-Erkrankungen und andere Ursachen zu erhöhen.

Da die diagnostische Bildgebungstechnologie weiter voranschreitet, werden darüber hinaus fortlaufende Forschung und Innovation die Ergebnisse dieser Software verbessern. Dieser Fortschritt kann zur Entwicklung neuartiger Werkzeuge, Techniken und Methoden zur Überwachung, Messung und Minimierung der Strahlendosis führen.

- Nordamerika verzeichnete ein Wachstum des Marktes für Strahlendosismanagement von 256,8 Millionen US-Dollar im Jahr 2023 auf 292,6 Millionen US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Strahlungsdosismanagement

Geeignete Richtlinien und Vorschriften zur Patientensicherheit in der Radiologiepraxis um das Marktwachstum anzukurbeln

Einer der wesentlichen Treiber ist die wachsende Zahl bildgebender Verfahren aufgrund geeigneter Richtlinien zur Patientensicherheit. Das zunehmende Bewusstsein für die potenziellen Risiken einer übermäßigen Exposition gegenüber ionisierender Strahlung, insbesondere bei schwangeren Frauen und Säuglingen, treibt die Einführung dieser Software voran, die die Dosis optimiert und die Bildqualität aufrechterhält.

Um die Sicherheitsstandards vor ionisierender Strahlung aufrechtzuerhalten, haben Organisationen wie die Europäische Kommission (EU) und die Internationale Atomenergiebehörde (IAEA) außerdem strenge Richtlinien festgelegt, die den Einsatz ionisierender Strahlung regeln. Diese Vorschriften decken verschiedene Arten von Aktivitäten ab, daruntermedizinische Bildgebungund Strahlentherapie.

- Laut dem von NCBI veröffentlichten Artikel hat beispielsweise die Internationale Atomenergiebehörde (IAEA) im Januar 2023 Sicherheitsstandards entwickelt, die auf den Erkenntnissen des Wissenschaftlichen Ausschusses der Vereinten Nationen zu den Auswirkungen atomarer Strahlung (UNSCEAR) basieren.

Diese sich ständig weiterentwickelnden Richtlinien und Empfehlungen für solche Software treiben aufgrund ihrer zunehmenden Akzeptanz das Marktwachstum erheblich voran.

Technologische Fortschritte in bildgebenden Verfahren um das Marktwachstum anzukurbeln

Fortschritte in der Technologie haben Hersteller von Radiologiegeräten dazu veranlasst, bildgebende Geräte und Software zu entwickeln, die die Strahlenbelastung minimieren und die Bildqualität optimieren können. Radiologen auf der ganzen Welt verwenden iterative Rekonstruktionsalgorithmen sowie andere Bildverbesserungstechniken, die die für die Erstellung von Bildern in diagnostischer Qualität erforderliche Strahlungsmenge reduzieren können. Zu diesem Zweck nutzen Softwarehersteller derzeit eine Weiterentwicklung bestehender Lösungen.

- Beispielsweise kündigte Affidea im August 2021 die Einführung einer neuen Version, 3.2, der DoseWatch-Software von GE Healthcare an, zusammen mit einem neuartigen Business-Intelligence-Tool, das eine verbesserte Überwachung der Dosierung ermöglicht.

Darüber hinaus gewährleistet die Standardisierung von Bildgebungsprotokollen eine konsistente und angemessene Nutzung der Strahlung, was zu kontinuierlichen Fortschritten bei Bildgebungstechnologien und einer zunehmenden Akzeptanz führt und so das Marktwachstum ankurbelt.

EINHALTENDE FAKTOREN

Hohe Kosten für bildgebende Verfahren und mangelnde Infrastruktur in Entwicklungsländern behindern das Marktwachstum

Die hohen Kosten, die mit der Implementierung von Dosismanagementsystemen wie Strahlungsmanagementsoftware verbunden sind, können für mehrere Krankenhäuser, insbesondere für kleinere, ein erhebliches Hindernis darstellen. Darüber hinaus kann die diagnostische Bildgebung in einigen unterversorgten Gebieten teuer sein, was zu einer begrenzten Anzahl von Bildgebungstests und einer geringeren Akzeptanz von Strahlungsmanagementsoftware führt.

- Laut dem Iranian Journal of Radiology beliefen sich die monatlichen Kosten für verschiedene Bildgebungsdienste beispielsweise im Januar 2023 auf 10.457,5 USD im Jahr 2019 und 26.482,2 USD im Jahr 2021.

Darüber hinaus stellt der Mangel an Infrastruktur und Gesundheitsdiensten in weniger entwickelten Ländern eine große Herausforderung für die Implementierung von Strahlungsmanagementsoftware dar, die das Marktwachstum behindern kann.

- Beispielsweise wurden nach Angaben der Weltgesundheitsorganisation (WHO) im Januar 2023 fast 1,0 Milliarden Menschen in Ländern mit niedrigem und mittlerem Einkommen von Gesundheitseinrichtungen mit geringer oder keiner Stromversorgung versorgt.

Daher stellen die höheren Kosten für bildgebende Verfahren und der Mangel an Gesundheitsinfrastruktur in Schwellenländern eine große Herausforderung für das Wachstum des Marktes dar.

Marktsegmentierungsanalyse für Strahlendosismanagement

Durch Verfahrensanalyse

Das Segment Radiographie und Mammographie dominierte den Markt aufgrund der zunehmenden Röntgen- und Mammographieverfahren

Je nach Verfahren wird der Markt für Strahlendosismanagement in Computertomographie,Nuklearmedizin, Radiographie und Mammographie, Fluoroskopie und interventionelle Bildgebung und andere.

Das Segment Radiographie und Mammographie hatte im Jahr 2024 den größten Anteil am weltweiten Marktanteil im Strahlendosismanagement. Diese Dominanz wurde auf die zunehmende Nutzung von Mammographie-Software zur Reduzierung des Krebsrisikos zurückgeführt. Darüber hinaus tragen die wachsende Zahl interventioneller Röntgensysteme und die steigende Zahl von Röntgenuntersuchungen maßgeblich zum Marktwachstum bei.

- Das Segment Radiographie und Mammographie wird im Jahr 2026 voraussichtlich einen Anteil von 40,46 % halten.

- Laut den vom NHS England veröffentlichten Daten war beispielsweise im Januar 2023 die einfache Radiographie (Röntgen) am häufigsten (1,65 Millionen), gefolgt von der diagnostischen Ultraschalluntersuchung (0,81 Millionen), der computergestützten Axialtomographie (0,52 Millionen) und der Magnetresonanztomographie (0,31 Millionen).

Es wird erwartet, dass das Segment Nuklearmedizin im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dieses Wachstum ist auf die zunehmende Zahl von SPECT- und PET-Scanverfahren auf der ganzen Welt zurückzuführen. Beispielsweise werden jährlich mehr als 40,0 Millionen Einzelphotonen-Emissions-Computertomographie- (SPECT) und Positronen-Emissions-Tomographie- (PET) Scanverfahren durchgeführt, wobei der jährliche Bedarf an Radioisotopen um bis zu 5,0 % steigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment Orthopädie hielt aufgrund der wachsenden Zahl von Traumata und Sportverletzungen den größten Anteil

Je nach Anwendung ist der globale Markt für Strahlendosismanagement in Onkologie, Orthopädie, Kardiologie, Neurologie und andere unterteilt.

Im Jahr 2024 stellte das Segment Orthopädie mit einem Anteil von 36,64 % im Jahr 2026 den größten Markt dar. Es wird erwartet, dass die Vorteile dieser Produkte beim Schutz von Patienten und Orthopäden bei orthopädischen Operationen das Wachstum des Marktes ankurbeln werden. Fluoroskopische Verfahren bieten bei orthopädischen Eingriffen enorme Vorteile. Sie setzen den Patienten Strahlung aus und bergen Risiken wie Hautverletzungen, Unfruchtbarkeit und Katarakt. Darüber hinaus fördert die steigende Zahl von Traumata und Sportverletzungen das Wachstum orthopädischer Eingriffe, was wiederum die Einführung dieser Produkte bei orthopädischen Eingriffen vorantreibt.

- Beispielsweise wurden den von Injury Facts im Jahr 2022 veröffentlichten Daten zufolge etwa 3,6 Millionen Menschen in Notaufnahmen wegen Verletzungen im Zusammenhang mit Sport- und Freizeitgeräten behandelt.

Das Segment Onkologie wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Das Wachstum ist auf die wachsende Nachfrage nach nicht-invasiven Diagnosemethoden wie diagnostischer Bildgebung, einschließlich CT-Scans, zurückzuführen. Häufige und wiederholte Tumorerkennungsdiagnosen mit ionisierender Strahlung können den Zustand verschlimmern. Beispielsweise liefert ein einzelner Thorax-CT-Scan zur Erkennung von Lungenkrebs die Menge in 100 bis 800 Röntgenbildern. Daher treibt der zunehmende Bedarf an der Installation dieser Software in Computertomographie (CT)-Scansystemen das Marktwachstum voran.

Durch Endbenutzeranalyse

Die zunehmende Zahl von Patientenbesuchen ermöglichte Diagnosezentren, die das Segment der Diagnosezentren dominierten

Je nach Endbenutzer ist der Markt für Strahlendosismanagement in Krankenhäuser und Spezialkliniken, Diagnosezentren und andere unterteilt.

Im Jahr 2026 hatte das Segment der Diagnosezentren mit 49,60 % den größten Marktanteil und wird voraussichtlich im prognostizierten Zeitraum 2026–2034 mit der höchsten CAGR wachsen. Das Wachstum des Segments ist auf die wachsende Zahl von Diagnosezentren auf der ganzen Welt zurückzuführen. Patientenbesuche in Diagnosezentren nehmen zu, da die ambulanten Dienste von Diagnosezentren einen personalisierten Ansatz ermöglichen, der möglicherweise zu besseren Strategien zur Dosisoptimierung führt.

- Beispielsweise gab es nach den von der HealthValue Group im April 2023 veröffentlichten Daten schätzungsweise über 6.000 freistehende ambulante diagnostische Bildgebungszentren in den USA.

Der wesentliche Marktumsatz im Jahr 2022 entfiel auf das Segment Krankenhäuser und Spezialkliniken. Das Wachstum des Segments ist auf die zunehmende Anzahl bildgebender Scans und Scanverfahren der Single Photon Emission Computed Tomography (SPECT) und Positron Emission Tomography (PET) zur Diagnose unter Verwendung von Radioisotopen zurückzuführen. Laut der World Nuclear Association verwendeten beispielsweise im Juli 2023 mehr als 10.000 Krankenhäuser auf der ganzen Welt Radioisotope in der Medizin, wobei fast 90,0 % der Verfahren der Diagnose gewidmet waren.

REGIONALE EINBLICKE

Nordamerika

North America Radiation Dose Management Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einem Umsatz von 333,9 Millionen US-Dollar im Jahr 2025 und wird seine Dominanz voraussichtlich im prognostizierten Zeitraum beibehalten. Die Richtlinien zur Patientensicherheit in radiologischen Praxen, die sich mit der Belastung durch ionisierende Strahlung befassen, tragen zum Wachstum dieser Softwarelösungen in der Region bei. Darüber hinaus wird erwartet, dass eine große Anzahl nuklearmedizinischer Eingriffe in den USA und die Präsenz von SPECT-Kameras das Marktwachstum in Nordamerika vorantreiben werden. Der US-Markt wird bis 2026 voraussichtlich 361 Millionen US-Dollar erreichen.

- Nach Angaben der World Nuclear Association gab es beispielsweise im Juli 2023 in den USA jährlich mehr als 20,0 Millionen Nuklearverfahren, gefolgt von etwa 10,0 Millionen in Europa.

Europa

Der Markt in Europa hielt im Jahr 2025 den zweithöchsten Anteil, da der Schwerpunkt zunehmend auf Aus- und Weiterbildung im Strahlenschutz gelegt wird, einschließlich der Verwendung von Software zur Strahlendosisverwaltung. Darüber hinaus wird erwartet, dass Initiativen wichtiger Akteure zur Erweiterung der Reichweite ihrer Software das Marktwachstum in Europa ankurbeln werden. Der britische Markt wird bis 2026 voraussichtlich 30,9 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 64,9 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt in den prognostizierten Jahren mit der höchsten CAGR wachsen wird. Die höchste CAGR der Region ist auf das wachsende Bewusstsein für Strahlendosis-Management-Software zurückzuführen, was zu einer zunehmenden Akzeptanz in der Region führt. Darüber hinaus wird erwartet, dass steigende Gesundheitsausgaben in der Region das Marktwachstum vorantreiben werden. Der japanische Markt soll bis 2026 ein Volumen von 108,5 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 85,7 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 42,3 Millionen US-Dollar erreichen.

- Beispielsweise beliefen sich laut Economic Times im Februar 2023 Indiens öffentliche Gesundheitsausgaben im Jahr 2022 auf 2,1 % des BIP, verglichen mit 1,8 % im Jahr 2021 und 1,3 % im Jahr 2020.

Rest der Welt

Für die Märkte im Rest der Welt wird im Prognosezeitraum ein vergleichsweise langsameres Umsatzwachstum erwartet. Das Wachstum wird auf einen Mangel an Gesundheitsinfrastruktur und geringere Gesundheitsausgaben zurückgeführt, was zu einer geringeren Implementierung von Strahlungsmanagementsoftware führt.

Liste der wichtigsten Unternehmen im Markt für Strahlendosismanagement

Siemens Healthineers AG, FUJIFILM Corporation und GE Healthcare halten mit ihrem technologisch fortschrittlichen Produktportfolio einen großen Anteil am Weltmarkt

Siemens Healthineers AG, FUJIFILM Corporation und GE Healthcare sind die Hauptakteure auf dem Markt. Im Jahr 2022 hielten diese Unternehmen den größten Anteil am Weltmarkt. Die starke Marktposition dieser Unternehmen ist auf ihr robustes und vielfältiges Produktportfolio, ihre starke geografische Präsenz und ihren großen globalen Kundenstamm zurückzuführen. Strategische Initiativen wie die Akquisition anderer Unternehmen sollen den Schlüsselakteuren dabei helfen, ihre globale Marktposition zu behaupten und zu festigen.

Weitere auf diesem Markt tätige Unternehmen sind Bayer AG, Koninklijke Philips N.V., Bracco, Medsquare SAS und andere kleine und mittlere Unternehmen. Diese Unternehmen arbeiten an strategischen Partnerschaften und Kooperationen, bringen neue Produkte auf den Markt und expandieren in neue Märkte, um ihren Marktanteil in den kommenden Jahren zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Bayer AG (Deutschland)

- Siemens Healthineers AG(Deutschland)

- FUJIFILM Corporation (Japan)

- GE Healthcare(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Bracco (Italien)

- Medsquare SAS(Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023 –Qaelum NV hat sich mit dem I-MED Radiology Network zusammengetan, um die Reichweite von Qaelums DOSE und FOQA in der ANZ-Region zu erweitern.

- Mai 2023 –Carestream Health kündigte die Einführung seines neuartigen DRX-LC-Detektors an, der die Bildqualität, den Patientenkomfort und die Diagnosesicherheit sowie die Produktivität bei der Erfassung von Langzeitbildern in der Orthopädie verbessern soll.

- Februar 2023:Carestream Health hat sich mit dem Robarts Research Institute zusammengetan, um den klinischen Wert von digitalem Röntgen, digitaler Tomosynthese und Dual-Energy-Technologien zu steigern und zu demonstrieren. Es würde die Ergebnisse von Patienten mit Herz-Thorax- und Lungenerkrankungen verbessern.

- Dezember 2022:Fujifilm hat sich mit dem Soorya Diagnostics LLP Center in Tirur Kerela zusammengetan, um sein neuestes CT-Scangerät im Soorya Diagnostics Center zu installieren. Diese Entwicklung wird die Screening-Kultur fördern und den Menschen in der Region helfen, Zugang zu hochwertigen Gesundheitsdiensten zu erhalten.

- Dezember 2021 –Qaelum NV hat sich mit der ulrich GmbH & Co. KG zusammengetan, um deren innovative Kontrastmanagementlösung mit den Kontrastmittelinjektoren von ulrich Medical zu kombinieren. Diese Zusammenarbeit trug zu den Anforderungen von Krankenhäusern und Bildgebungsnetzwerken bei.

BERICHTSBEREICH

Der globale Marktbericht zum Strahlendosismanagement bietet eine detaillierte Marktanalyse. Der Schwerpunkt liegt auf Schlüsselsegmenten wie Techniken, Anwendung und Endbenutzer. Darüber hinaus werden wichtige Branchenentwicklungen, die Anzahl bildgebender Verfahren in wichtigen Ländern und die Auswirkungen von COVID-19 auf den Markt behandelt. Darüber hinaus bietet es eine globale Marktanalyse für Strahlendosismanagement mit Profilen wichtiger Unternehmen, Wettbewerbsanalysen und Marktdynamik. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Wachstum des Marktes beitragen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,10 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Verfahren

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der globale Markt von 973,3 Millionen US-Dollar im Jahr 2026 auf 3.004,00 Millionen US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 15,10 % aufweisen.

Die Marktgröße in Nordamerika betrug im Jahr 2025 333,9 Millionen US-Dollar.

Im Jahr 2026 hielt das Segment Orthopädie aufgrund des hohen Volumens an traumabedingten Eingriffen und dem Einsatz von Fluoroskopien in Operationen den größten Anteil. Das Segment Onkologie dürfte jedoch aufgrund der Nachfrage nach nicht-invasiver Diagnostik am schnellsten wachsen.

Das Marktwachstum wird durch die zunehmende Anzahl bildgebender Verfahren, das zunehmende Bewusstsein für Strahlenrisiken, die zunehmende Akzeptanz von Software zur Dosisoptimierung und regulatorische Richtlinien für die Patientensicherheit in radiologischen Praxen vorangetrieben.

Siemens Healthineers AG, FUJIFILM Corporation und GE Healthcare sind die Hauptakteure auf dem Markt.

Die Integration künstlicher Intelligenz zur Verbesserung der Ergebnisse beim Strahlendosismanagement und eine Zunahme strategischer Initiativen wichtiger Akteure zur Bereitstellung geeigneter Bildgebungsprodukte sind Schlüsselfaktoren, die zur Einführung dieser Produkte beitragen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf