Marktgröße, Anteil und Branchenanalyse für Rotorblätter von Windkraftanlagen nach Rotorblattlänge (bis zu 50 Meter und über 50 Meter), nach Kapazität (bis zu 10 MW und mehr als 10 MW), nach Einsatz (Onshore und Offshore) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

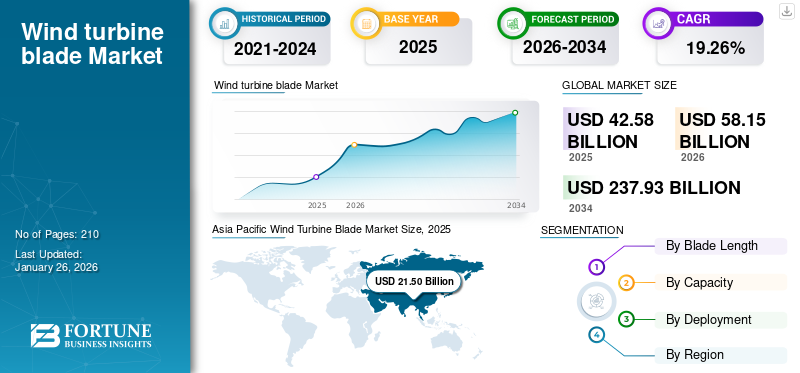

Die globale Marktgröße für Rotorblätter für Windkraftanlagen wurde im Jahr 2025 auf 42,58 Milliarden US-Dollar geschätzt und wird voraussichtlich von 58,15 Milliarden US-Dollar im Jahr 2026 auf 237,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,26 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Windturbinenblätter mit einem Marktanteil von 50,49 % im Jahr 2025.

Rotorblätter von Windkraftanlagen sind die Teile einer Windkraftanlage, die die kinetische Energie des Windes in Elektrizität umwandeln. Da Länder ihre Nachhaltigkeitsziele erreichen wollen, wird erwartet, dass die Nachfrage nach Windenergie wächst und damit die Nachfrage steigt. Mehrere Regierungen auf der ganzen Welt unterstützen den Windenergiesektor durch Steueranreize, um die Einführung der Windenergie zu fördern. Diese Richtlinien schaffen ein günstiges Umfeld für das Wachstum des Marktes.

Marktübersicht für Rotorblätter von Windkraftanlagen

Marktgröße:

- Wert 2025:42,58 Milliarden US-Dollar

- Wert 2026:58,15 Milliarden US-Dollar

- Prognosewert 2034:237,93 Milliarden US-Dollar

- Prognose CAGR (2026–2034):19,26 %

Marktanteil:

- Regionalleiter:Der asiatisch-pazifische Raum dominiert den Markt, angetrieben durch große Windenergieprojekte und unterstützende politische Maßnahmen.

- Am schnellsten wachsende Region:Es wird erwartet, dass der Asien-Pazifik-Raum aufgrund des schnellen Ausbaus der Windenergieinfrastruktur seine Position als am schnellsten wachsende Region behaupten wird.

- Endbenutzerführer:Das Onshore-Segment führt den Markt an, angetrieben durch die hohe Nachfrage nach Windturbinenblättern in Onshore-Windparks, obwohl Offshore deutlich zunimmt.

Branchentrends:

- Steigende Klingenlänge und Kapazität:Steigende Nachfrage nach Rotorblättern mit einer Länge von über 50 Metern und Turbinen mit einer Leistung von mehr als 10 MW.

- Wachstum bei Offshore-Windprojekten:Offshore-Windanlagen befeuern die Nachfrage nach größeren, leistungsstarken Turbinenblättern.

- Materialinnovation in der Klingenherstellung:Einsatz von Carbon-Glas-Hybridverbundwerkstoffen für verbesserte Haltbarkeit, geringeres Gewicht und längere Lebensdauer.

- Richtlinien- und Investitionsunterstützung:Staatliche Ziele für erneuerbare Energien und finanzielle Anreize beschleunigen weltweit die Installation von Windkraftanlagen.

Treibende Faktoren:

- Rasanter Ausbau der WindkraftKapazität in Schlüsselregionen.

- Großflächige Onshore- und Offshore-AnwendungenWindenergieeinsätze, die fortschrittliche Rotorblatttechnologien erfordern.

- Technologische Fortschrittein Materialien und aerodynamischen Designs, die die Rotorblatteffizienz verbessern.

- Unterstützende Regierungspolitik,Subventionen und Vorschriften für erneuerbare Energien.

- Steigende weltweite Nachfrage nach sauberer EnergieQuellen und Dekarbonisierungsinitiativen.

Die schnelle industrielle Entwicklung und das städtische Wachstum in Gebieten wie dem Asien-Pazifik-Raum führen zu einem wachsenden Markt. Länder wie China und Indien tätigen erhebliche Investitionen inerneuerbare EnergieInitiativen, die den Bedarf an modernsten Klingentechnologien erhöhen, tragen dazu bei, das Marktwachstum voranzutreiben.

LM Wind Power ist eines der führenden Unternehmen auf dem Markt. Im Oktober 2022 ging Vestas eine Partnerschaft mit LM Wind Power, einem führenden Hersteller von Rotorblättern für Windkraftanlagen, ein, um die Lieferkette für Windenergie zu verbessern und die Produktion erneuerbarer Energien für den globalen Wandel effektiv zu steigern. Diese Partnerschaft umfasst die Entwicklung und Produktion von Rotorblättern für die Windkraftanlagen V172-7,2 MW auf der EnVentus-Plattform.

MARKTDYNAMIK

MARKTREIBER

Integration der Smart Blade-Technologie zur Förderung des Marktwachstums

Die Integration der Smart-Blade-Technologie steigert die Nachfrage im Markt erheblich. Diese fortschrittlichen Rotorblätter integrieren Sensoren, Aktoren und Datenanalysen, um die Leistung zu optimieren, Wartungskosten zu senken und die Gesamteffizienz zu verbessern. Intelligente Rotorblätter passen ihre Neigung oder Form in Echtzeit an, um die Energieproduktion je nach Windbedingungen zu optimieren und die Leistungsabgabe zu maximieren. Eingebettete Sensoren können den Zustand der Rotorblätter überwachen und potenzielle Probleme frühzeitig erkennen, was eine proaktive Wartung ermöglicht und Ausfallzeiten reduziert. Intelligente Rotorblätter optimieren ihren Betrieb, um Energieverluste zu reduzieren und die Gesamteffizienz zu verbessern. Durch die proaktive Vorhersage und Bewältigung des Wartungsbedarfs tragen Smart Blades dazu bei, die langfristigen Wartungskosten zu senken. Bildschirme bestehen auszusammengesetztMaterialien wie faserverstärkte Polymerverbundwerkstoffe, zu denen Kohlenstoff-, Glas- oder Naturfasern gehören. Diese Materialien können bis zu 50 % der Kosten einer hergestellten Luftzirkulationsfläche ausmachen. Eine Onshore-Turbine mit 60 Meter langen Rotorblättern und einem Durchschnittsgewicht von 20 Tonnen (20.000 kg, 2.205 lb) kostet zwischen 150.000 und 250.000 US-Dollar. Die laufende Forschung konzentriert sich auf Rotorblätter und ist dabei, das beste Material zu finden, das eine geringe Dichte und hohe Steifigkeit beibehält, um die Leistung und Kontrolle der Rotorblätter zu verbessern und gleichzeitig die Reibung zu reduzieren.

Steigende Nachfrage nach erneuerbaren Energien treibt das Marktwachstum voran

Angesichts der wachsenden Besorgnis über den Klimawandel und die Umweltzerstörung greift die Welt auf saubere Energielösungen zurück. Windenergie gilt als eine der nachhaltigsten Alternativen zu fossilen Brennstoffen und steigert weltweit die Investitionen und Installationen von Windenergieanlagen. Diese Änderung unterstützt die wachsende Nachfrage nach Marktteilnehmern, die ein integraler Bestandteil dieser Systeme sind.

Viele Regierungen setzen unterstützende Maßnahmen und Anreize um, um die Einführung erneuerbarer Energien zu fördern. Dazu gehören die Festlegung ehrgeiziger Ziele für erneuerbare Energien, die Bereitstellung finanzieller Anreize für Windkraftprojekte und die Schaffung von Gesetzen, die saubere Energiequellen begünstigen. Diese Aktivitäten werden die Entwicklung von Windparks fördern und die Nachfrage nach Turbinenblättern erhöhen. Um die Energieeffizienz zu steigern und die nächste Generation sauberer Energietechnologie aus amerikanischer Produktion auf den Markt zu bringen, wurde die Größe des Stromnetzes erheblich vergrößert. Dies hängt möglicherweise damit zusammen, dass die heimische Windkraft im Jahr 2019 voraussichtlich auf 12,7 Gigawatt (GW) steigen wird, was höher ist als der jährliche Kapazitätszuwachs der letzten sechs Jahre. Durch Änderungen des Produktionssteuerabzugs in den letzten Jahren hat sich dieser Betrag erhöht.

MARKTBEGRENZUNGEN

Hohe Herstellungs- und Installationskosten behindern das Marktwachstum

Die Produktion von Rotorblättern für Windkraftanlagen in großem Maßstab erfordert erhebliche Investitionen in Materialien und fortschrittliche Technologie. Mit Herstellungsprozessen verbundene Kosten wie die vakuumunterstützte Harzbeschichtung (VARTM) tragen zu erhöhten Kapitalkosten für Gasprojekte bei. Diese finanzielle Belastung kann Entwickler, insbesondere in Schwellenländern mit begrenzten Mitteln, daran hindern, Windenergielösungen effektiver einzuführen.

Klingen bestehen aus Verbundwerkstoffen und können teuer sein. ObwohlKohlefaserKlingen werden aufgrund ihrer geringeren Kosten häufiger verwendet. Sie bieten eine bessere Leistung, sind aber teurer. Preisschwankungen bei Rohstoffen wie Stahl und Kupfer stören die Kostenkontrolle und wirken sich auf die Gesamtkosten der Turbinenherstellung aus.

MARKTCHANCEN

Technologischer Fortschritt im Rotorblattdesign zur Schaffung neuer Wachstumschancen für den Markt

Der Trend zu größeren Rotorblättern ist ein großer Fortschritt in der Windkraftanlagentechnologie. Heutige Rotorblätter können bis zu 140 Meter (460 Fuß) lang sein, also doppelt so groß wie vor einem Jahrzehnt hergestellte Rotorblätter. Größere Rotorblätter ermöglichen es Turbinen, Windenergie zu absorbieren und das Drehmoment zu erhöhenStromerzeugungKapazität. Diese Änderung ermöglicht einen effizienten Betrieb der Turbinen bei niedrigen Windgeschwindigkeiten, wodurch die Gesamtleistung erhöht und die Anzahl der für die gleiche Stromerzeugung erforderlichen Turbinen verringert wird.

Innovationen in der Materialwissenschaft führen zur Verwendung leichterer und festerer Verbundwerkstoffe, wie beispielsweise Kohlefaser- und Hybridverbundwerkstoffe, die synthetische und natürliche Fasern kombinieren. Diese Materialien verbessern die mechanischen Eigenschaften der Klingen und bieten eine lange Lebensdauer ohne übermäßiges Gewicht. Studien zeigen beispielsweise, dass eine 10-prozentige Verlängerung der Rotorblattlänge die Energieproduktion um 9,3 % steigern und die Kosten um 6,7 % senken kann. Durch die Umstellung auf recycelte Materialien werden auch Umweltbedenken im Zusammenhang mit der Entsorgung von Klingen am Ende ihres Lebenszyklus berücksichtigt.

HERAUSFORDERUNGEN DES MARKTES

Transportkomplexität schafft Herausforderungen für das Marktwachstum

Die Rotorblätter von Windkraftanlagen sind sehr groß, oft über 100 Meter lang und wiegen jeweils bis zu 12 Tonnen. Die Gondel- und Turmkomponenten erhöhen das Gewicht und machen den Transport zu einer Herausforderung. Diese Größen überschreiten die Grenzen der bestehenden Infrastruktur und stören Transportwege und -methoden. Je länger die Rotorblätter werden (bis zu 200 Fuß), desto schwieriger wird die Navigation auf Nebenstraßen und in der örtlichen Infrastruktur. Dies erfordert eine sorgfältige Routenplanung, um Hindernissen wie kleinen Brücken und engen Straßen auszuweichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Rotorblätter von Windkraftanlagen

Verlagerung auf Offshore-Windenergie, um Markttrends voranzutreiben

Innovationen in der Turbinentechnologie ermöglichen die Entwicklung höherer und effizienterer Turbinen, die eine höhere Leistung erzeugen können. Es wird erwartet, dass bald Turbinen mit mehr als 15 Megawatt (MW) verfügbar sein werden, verglichen mit einer durchschnittlichen Größe von 8 MW im Jahr 2020. Diese Fortschritte werden die Stromproduktion steigern, die Stromgestehungskosten (LCOE) senken und Onshore-Windkraftanlagen unterstützen. Das Aufkommen schwimmender Windparks stellt eine bedeutende Entwicklung in der Offshore-Windtechnologie dar. Diese Plattformen ermöglichen die Installation von Turbinen in tiefen Gewässern, wo dauerhafte Fundamente nicht möglich sind. Dieses Potenzial eröffnet große Entwicklungschancen, insbesondere in Gebieten mit starkem Wind, aber schwierigen Meeresbedingungen. Die schwimmende Windtechnologie wird eine wichtige Rolle bei der globalen Energieintegration spielen, da sie Umweltbedenken berücksichtigt, das Potenzial für die Entwicklung von Offshore-Windkraftanlagen erhöht und das Wachstum des Marktes für Rotorblätter von Windkraftanlagen weiter unterstützt.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie verlangsamte die Produktion dieser Rotorblätter auf dem Markt. Auf andere Aspekte hatte es jedoch kaum Auswirkungen. Produktionsanlagen wurden vorübergehend stillgelegt und Arbeitsunterbrechungen verzögerten die Produktionspläne. Trotz dieser Herausforderungen passten sich viele Hersteller an, indem sie Hygienemaßnahmen einführten und den Betrieb optimierten, um einen reibungslosen Ablauf zu gewährleisten. Die Pandemie verzögerte die Installation verschiedener Windkraftanlagen aufgrund von Lieferkettenunterbrechungen und Bewegungseinschränkungen. Dies wirkte sich auf die Herstellung der Rotorblätter sowie auf den Aufwand für deren Transport und Installation an den Projektstandorten aus. Verspätete Projektzeitpläne führten zu höheren Kosten und Bußgeldern für Entwickler.

SEGMENTIERUNGSANALYSE

Nach Klingenlänge

Die Nachfrage nach Rotorblättern mit einer Länge von mehr als 50 Metern ist auf die Notwendigkeit einer höheren Energieabsorption und Effizienz zurückzuführen

Der Markt ist nach Blattlängen in bis zu 50 Meter und über 50 Meter unterteilt.

Das Segment der Rotorblätter mit einer Länge von über 50 Metern bleibt die größte Kategorie und wird im Jahr 2026 63,12 % des Weltmarktanteils ausmachen. Die Nachfrage nach Rotorblättern mit einer Länge von mehr als 50 Metern ist auf die Notwendigkeit einer höheren Energieabsorption und Effizienz zurückzuführen. Längere Rotorblätter überstreichen eine größere Fläche und Turbinen können mehr Windkraft erzeugen, was ideal in windschwachen Gebieten ist. Dieser Prozess ist notwendig, um die Energieproduktion zu steigern und die Wirtschaftlichkeit von Windkraftprojekten zu verbessern. Im Oktober 2024 stellte RWE die erste 108-Meter-Windturbine vor, die im Siemens Gamesa-Werk in Hull gebaut wurde. Sie wird zu den 100 Windturbinen gehören, die im 1,4-GW-Offshore-Windpark Sofia in Großbritannien installiert werden.

Jede der 100 14-MW-Windturbinen mit 108 m langen Rotorblättern wird im Herzen des Offshore-Windprojekts Sofia betrieben.

Bis zu 50 Meter sind ebenfalls das Hauptsegment auf dem Markt. So entspricht die Fläche von beispielsweise 38–50 Metern dem kritischen Bereich für Windkraftanlagen, insbesondere für solche, die in Offshore-Anlagen eingesetzt werden. Dieses Gerät ist bei Standard-Windparks beliebt, bei denen das Gleichgewicht zwischen Kapazität, Kosten und Installation wichtig ist. Mit dem Ausbau des Windkraftsektors wird erwartet, dass dieses Segment im Prognosezeitraum wächst.

Nach Kapazität

Das Segment über 10 MW dominiert den Windturbinenmarkt, vor allem aufgrund der Kombination aus hoher Effizienz und Leistung

Der Markt ist nach Kapazität in bis zu 10 MW und mehr als 10 MW unterteilt.

Windkraftanlagen mit einer Leistung über 10 MW erzeugen im Vergleich zu kleineren Anlagen mehr Strom. Dadurch sind sie für Großprojekte und Windparks geeignet, die die Stromerzeugung steigern und gleichzeitig die Betriebskosten senken möchten. Allerdings sind die anfänglichen Kapitalinvestitionen für große Turbinen beträchtlich und ihre Kosten pro erzeugter Energieeinheit dürften niedriger sein.

Das Segment bis zu 10 MW ist von strategischer Bedeutung auf dem Markt, da es in der Lage ist, auf bestimmte Marktanforderungen einzugehen, begrenzte Energielösungen anzubieten und unterschiedliche Verbrauchergruppen anzusprechen. Windkraftanlagen mit kleinerer bis mittlerer Leistung, typischerweise bis zu 10 MW, sind mit dezentralen Energieanwendungen kompatibel. Dieses Segment spielt eine entscheidende Rolle bei der Bereitstellung von Strom auf begrenztem Niveau, der Verringerung der Belastung zentraler Netze und der Verbesserung der Energieresilienz, insbesondere in abgelegenen oder netzfernen Regionen.

In mehreren ländlichen und unterversorgten Gebieten bieten kleinere Windkraftanlagen eine wirksame Möglichkeit zur Elektrifizierung. Sie versorgen landwirtschaftliche Betriebe, Gemeinden und andere zuverlässig mit Strom, ohne dass erhebliche Infrastrukturinvestitionen wie Netzerweiterungen erforderlich sind, was sie zu wirtschaftlichen Lösungen für netzunabhängige Stromversorgung macht.

Durch Bereitstellung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Offshore-Windparks profitieren im Vergleich zu Onshore-Gebieten von höheren Windgeschwindigkeiten

Der Markt ist je nach Einsatz in Onshore und Offshore unterteilt.

Das Offshore-Segment ist das am schnellsten wachsende Segment auf dem Markt. Offshore-Windparks profitieren im Vergleich zu Onshore-Gebieten von höheren Windgeschwindigkeiten. Dieser Vorteil wird zu einer höheren Energieeffizienz sowie verbesserten Meeresanlagen und Nachhaltigkeit führen. Die Möglichkeit, diese Materialien zu verwenden, erhöht den Bedarf an größeren und spezielleren Rotorblättern, die für Meeresbedingungen ausgelegt sind. Im September 2024 drückte New Jersey bei einem Onshore-Windprojekt auf die Pause-Taste und hatte Schwierigkeiten, Leute für den Bau von Turbinenblättern zu finden. Das New Jersey Public Service Board teilte Leading Light Wind mit, dass es das Projekt bis zum 20. Dezember auf Eis gelegt habe, während Entwickler nach einer Quelle für kritische Komponenten suchen. Das in Chicago ansässige Invenergy- und New Yorker EnergyRE-Projekt wird 40 Meilen (65 km) vor Long Beach Island gebaut und wird über 100 Turbinen verfügen, genug für 1 Million Häuser.

Das Onshore-Segment ist das dominierende Segment auf dem Markt, da für Onshore-Windkraftprojekte weniger Investitionen erforderlich sind, was Offshore-Projekte wirtschaftlich attraktiver macht. Die mit Bodeninstallationen verbundenen geringen Kosten tragen zur weiten Verbreitung und anhaltenden Nachfrage nach bahnbrechenden elektrischen Bildschirmen bei. Es wird erwartet, dass das Onshore-Segment den Markt für Windturbinenblätter dominieren wird und im Jahr 2026 87,86 % des Weltmarktanteils ausmachen wird.

REGIONALER AUSBLICK AUF DEN WINDTURBINENBLÄTTERMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Wind Turbine Blade Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wächst aufgrund der steigenden Energienachfrage und der starken staatlichen Unterstützung für erneuerbare Energien

Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt für Windturbinenblätter mit einer Größe von 21,50 Milliarden US-Dollar im Jahr 2025. Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt für Windturbinenblätter. Die Region Asien-Pazifik erlebt ein schnelles industrielles Wachstum und eine städtische Expansion, was zu einem erhöhten Energiebedarf führt.

Die Region Asien-Pazifik industrialisiert und urbanisiert sich, was den Energiebedarf erhöht. Länder wie China und Indien bauen ihre Energieinfrastruktur aus, um das Wirtschaftswachstum zu unterstützen. Dadurch wird Windkraft zu einer attraktiven Option, um den wachsenden Energiebedarf zu decken und gleichzeitig auf Umweltprobleme einzugehen. China ist weltweit der größte Gasproduzent und -exporteur und hat Auswirkungen auf den asiatisch-pazifischen Markt. Die chinesische Regierung hat Richtlinien und Anreize eingeführt, um die Nutzung der Windenergie zu beschleunigen, einschließlich großer Investitionen in Onshore- und Offshore-Windprojekte. Dieses Engagement hat die installierte Windkraftkapazität erhöht und die Nachfrage nach Turbinenblättern erhöht. Im Juli 2024 bestätigte der dänische Turbinenhersteller Vestas, dass er seine taiwanesische Windkraftanlage nicht für ihre größte 15 MW erneuern wird, was ein Zeichen für die Instabilität des Windmarkts des Landes ist. Der japanische Markt wird bis 2026 0,57 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 23,86 Milliarden US-Dollar und der indische Markt bis 2026 1,22 Milliarden US-Dollar.

China

China ist einer der Marktführer bei der Installation und Herstellung von Windkraftanlagen und dominiert daher den Markt

Nach Angaben des Global Wind Energy Council (GWEC) ist China mit einer Inbetriebnahme von 6,3 GW im Jahr 2023 zum sechsten Mal in Folge führend bei der jährlichen Entwicklung von Offshore-Windkraftanlagen. Darüber hinaus ist saubere Energie zum wichtigsten Motor des chinesischen Wirtschaftswachstums geworden. Angetrieben durch das „30-60“-Versprechen hat sich die chinesische Regierung das Ziel gesetzt, dass nichtfossile Energiequellen bis 2060 über 80 % des gesamten Energieverbrauchs ausmachen werden.

Nordamerika

Der nordamerikanische Markt wächst aufgrund günstiger Regierungspolitik und Investitionen in erneuerbare Energien

Aufgrund der Besorgnis über den Klimawandel und der Notwendigkeit, die CO2-Emissionen zu reduzieren, liegt in Nordamerika ein starker Fokus auf der Umstellung auf erneuerbare Energiequellen. Dieser Trend hat zu erheblichen Investitionen in Windkraftprojekte sowohl an Land als auch auf See geführt, was die Nachfrage nach Windkraftblättern erhöht hat. Die USA führen diesen Trend mit einem großen Anteil neuer Energiezugänge in der Region an. Im Mai 2024 setzten Forscher am National Renewable Energy Laboratory (NREL) des US-Energieministeriums erfolgreich Roboterunterstützung ein, um einen Markt aufzubauen, der menschliche Arbeit eliminieren und die Energieeffizienz und Produktkompatibilität verbessern könnte. Der US-Markt wird bis 2026 0,89 Milliarden US-Dollar erreichen.

Obwohl die Windkraftindustrie Roboter zum Schleifen und Schärfen von Rotorblättern einsetzt, sind sie noch nicht weit verbreitet. Laborstudien belegen die Fähigkeit des Roboters, Klingen zu rasieren, zu schleifen und zu schärfen. Diese Vorgänge werden durchgeführt, nachdem die beiden Seiten des Bildschirms mithilfe einer Form hergestellt und anschließend verklebt wurden.

Europa

Der europäische Markt für Windturbinenblätter wächst aufgrund ehrgeiziger Ziele für erneuerbare Energien und starker politischer Unterstützung

Europa hat sich zu erneuerbaren Energien verpflichtet und sich dazu entschlossen, die Treibhausgasemissionen zu reduzieren und den Anteil erneuerbarer Energien am Energiemix zu erhöhen. Der Green Deal der EU zielt darauf ab, bis 2050 klimaneutral zu sein und die Windenergie deutlich zu steigern. Dieses Engagement wird die Marktnachfrage als wichtigen Bestandteil neuer Installationen erhöhen. Die Kapazität der Windkraftanlagen wächst in Europa schneller als bei jeder anderen Form der Stromerzeugung. Länder wie Deutschland, Großbritannien und Frankreich führen dieses Wachstum mit großen Investitionen in Onshore- und Offshore-Kraftwerke an. Mit steigenden Installationsraten steigt auch die Nachfrage nach Turbinenschaufeln, die speziell auf die spezifischen Anforderungen dieser Projekte zugeschnitten sind. Nach Angaben des Branchenvertreters Wind Europe werden bis 2022 nur 454 Megawatt (MW) alter Turbinen abgebaut, gegenüber erwarteten 1,5 Gigawatt (GW). Dies entspricht einer längeren Lebensdauer von mehr als 1.000 Turbinen in Europa. Der britische Markt wird bis 2026 ein Volumen von 3,25 Milliarden US-Dollar erreichen und der deutsche Markt wird bis 2026 ein Volumen von 5,08 Milliarden US-Dollar erreichen.

Lateinamerika

Der Wandel Lateinamerikas hin zu erneuerbaren Energien, um Nachhaltigkeit zu gewährleisten und Energiesicherheit zu gewährleisten, treibt das Marktwachstum voran

In ganz Lateinamerika ist ein deutlicher Anstieg der Investitionen in Windkraftprojekte zu verzeichnen, insbesondere in Ländern wie Argentinien, Brasilien, Chile und Kolumbien. Diese Investitionen werden von privaten Unternehmen und staatlichen Initiativen vorangetrieben, die darauf abzielen, das Potenzial erneuerbarer Energien zu erweitern. Beispielsweise zeigen Projekte wie das 212-MW-Projekt Assuruá 4 in Brasilien das Engagement für den Ausbau der Windinfrastruktur, was die Marktnachfrage direkt erhöht. Im August 2024 beflügelte die Entscheidung von Vestas, seine brasilianische Produktion auf die V163-4,5MW-Plattform auszuweiten, den lokalen Windenergieerzeuger Aeris Energy.

Naher Osten und Afrika

Der Nahe Osten und Afrika haben Wachstumspotenzial aufgrund steigender Investitionen in erneuerbare Energien und riesige Windressourcen

Im Nahen Osten und in Afrika steigt der Energiebedarf aufgrund des Bevölkerungswachstums, der Stadtentwicklung und des industriellen Wachstums. Da die Nationen in der Region bestrebt sind, ihre Energieportfolios zu diversifizieren und die Energiesicherheit zu verbessern, steigt die Nachfrage nach Optionen für erneuerbare Energien, insbesondere Windenergie. Dieser Anstieg der Energienachfrage dient als Hauptkatalysator für den Windturbinenmarkt. Im Februar 2024 hofft der chinesische Windturbinenhersteller Aeolon aus Rabat, durch die Errichtung seiner ersten Produktionsanlage für Offshore-Windturbinenblätter in Nador zum Übergang Marokkos zu erneuerbaren Energien beitragen zu können.

Die strategische Investition in die Produktionsbasis für die Luft- und Raumfahrtindustrie ist ein Zeichen für Marokkos wachsenden Einfluss auf nachhaltige Praktiken, starkes Wirtschaftswachstum und die Schaffung von Arbeitsplätzen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer dominieren den Markt, indem sie über Fachwissen in Fertigung und Design verfügen

Der Weltmarkt ist größtenteils fragmentiert und die wichtigsten Akteure sind in der Branche tätig. Der Markt für Rotorblätter von Windkraftanlagen ist aufgrund der steigenden Nachfrage nach erneuerbaren Energiequellen und der staatlichen Förderung erheblich gewachsen.

Die Wettbewerbslandschaft auf dem Markt für Rotorblätter für Windkraftanlagen ist sehr dynamisch. Die Hauptakteure konkurrieren auf der Grundlage von Modernisierung, Produktionskapazität und Kostenkompetenz.

LM Wind Power ist eines der größten Unternehmen auf dem Markt. Das Unternehmen befasst sich mit der Entwicklung, Herstellung und Wartung von Rotorblättern für Windkraftanlagen. Darüber hinaus ist Vestas Wind Systems A/S auch eines der führenden Unternehmen auf dem Markt, das seine Rotorblätter so herstellt, dass eine hohe Leistung und Kompatibilität mit seinen Turbinen gewährleistet ist.

Liste der wichtigsten im Bericht vorgestellten Unternehmen

- LM Windkraft(Dänemark)

- Siemens Gamesa Renewable Energy(Spanien)

- TPI Composites Inc. (USA)

- Mingyang Smart Energy Group Co., Ltd (China)

- Nordex SE (Deutschland)

- Suzlon Energy Limited(Indien)

- Sinoma Wind Power Blade Co., Ltd. (China)

- Enercon GmbH (Deutschland)

- Zhongfu Lianzhong Composites Group Co., Ltd (China)

- Aeris Energy (Brasilien)

- Wuxi Turbine Blade Co., Ltd. (WTB) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Experten von Shell, Suzlon undkünstliche Intelligenzarbeiten gemeinsam daran, die Zuverlässigkeit von Windkraftanlagen zu verbessern. Die Oberflächenqualität ist im Gassektor angesichts des „Wettrüstens“ der Branche um die Herstellung größerer Maschinen ein Problem. Ein neues Projekt wurde gestartet, um die Zuverlässigkeit von Turbinenblättern mithilfe digitaler Fallen und künstlicher Intelligenz zu erhöhen und „katastrophale“ Ausfälle in Windparks zu verhindern. Mit an Bord sind der Öl- und Gasriese Shell, der indische Autohersteller Suzlon und mehrere niederländische Akteure.

- Dezember 2023:Das ZEBRA-Konsortium (Zero Waste Blade ReseArch) präsentierte den erfolgreichen Abschluss der Zertifizierungstests des ersten recycelbaren Rotorblatts und die Schaffung eines zweiten Rotorblatts mit wiederholter Isolierung, um die Zuverlässigkeit des Industriegases zu erhöhen und eine Kreislaufwirtschaft zu erreichen.

- November 2022:Vestas unterzeichnete einen mehrjährigen Rahmenvertrag mit dem langjährigen Partner TPI Composite Inc. (TPI), einem führenden Anbieter von Rotorblättern und Dienstleistungen für Windkraftanlagen. TPI wird sein globales Montagenetzwerk für aktuelle und zukünftige Rotorblätter von Windkraftanlagen stärken.

- November 2021:NREL wird neue Designansätze für Windturbinenblätter der nächsten Generation erforschen.3 D Das Drucken von Thermoblättern ermöglicht Windkraft und verbessert das Recycling.

- Dezember 2020:GE Renewable Energy unterzeichnete mit Veolia eine Vereinbarung zum Recycling seiner Rotorblätter für Windkraftanlagen an Land in den USA. Der Recyclingvertrag, der erste in der US-amerikanischen Elektrizitätsindustrie, verwandelt die Rotorblätter in Rohstoffe für die Zementproduktion. Das Ergebnis: eine Reduzierung der CO2-Emissionen um 27 %. Diese großtechnisch einsetzbare Lösung erhöht den Umweltnutzen der Gasindustrie.

INVESTITIONSANALYSE UND CHANCEN

Im Mai 2024 wird in Blyth, Northumberland, eine erstklassige Windkrafttestanlage gebaut, als Teil einer Investition von rund 86 Millionen Pfund (~ 114,49 Milliarden US-Dollar) in RandD-Windkraftwerke, die die CO2-Emissionen reduzieren und die Wirtschaft ankurbeln werden, sagt der Minister für Wissenschaft, Forschung und Innovation Andrew Griffiths.

Die neue Anlage im National Renewable Energy Center wird Offshore-Katapultturbinen für erneuerbare Energien (ORE) testen, zertifizieren und validieren und voraussichtlich 2,5 Millionen Tonnen CO2-Emissionen verhindern, doppelt so viel wie ausgestoßen wurde. Die tausend Newcastle in einem Jahr über achteinhalb Monate werden einige der größten und besten Windkraftanlagen schneller auf den Markt bringen. Das bedeutet, dass mehr Energie aus einer natürlichen Quelle benötigt wird, um das Licht anzuschalten und Häuser zu heizen.

BERICHTSBEREICH

Der Bericht über den globalen Markt für Windturbinenblätter bietet umfassende Informationen über den Markt. Es betont wichtige Elemente wie große Unternehmen und ihre Rollen in der Herstellung und Produktion. Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Entwicklungen in der Branche. Neben diesen Faktoren umfasst es verschiedene Elemente und Herausforderungen, die das Wachstum und den Rückgang des Marktes in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,26 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Klingenlänge

|

|

Nach Kapazität

|

|

|

Durch Bereitstellung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 42,58 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,26 % wachsen.

Bezogen auf die Kapazität ist das oben genannte 10-MW-Segment marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 21,50 Milliarden US-Dollar.

Es wird erwartet, dass die wachsende Nachfrage nach erneuerbaren Energien das Marktwachstum vorantreiben wird.

Zu den Top-Playern auf dem Markt gehören LM Wind Power, Siemens Gamesa Renewable Energy und TPI Composites Inc.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 237,93 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf