Tamaño del mercado de metales de impresión 3D, participación e análisis de la industria, por tecnología (fusión de lecho de energía, jeting de carpetas, deposición de energía directa y otros), por metal (aluminio, acero inoxidable, titanio, níquel y otros), por aplicación (aeroespacial y defensa, automotriz, salud y otros), y prevalecimiento regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

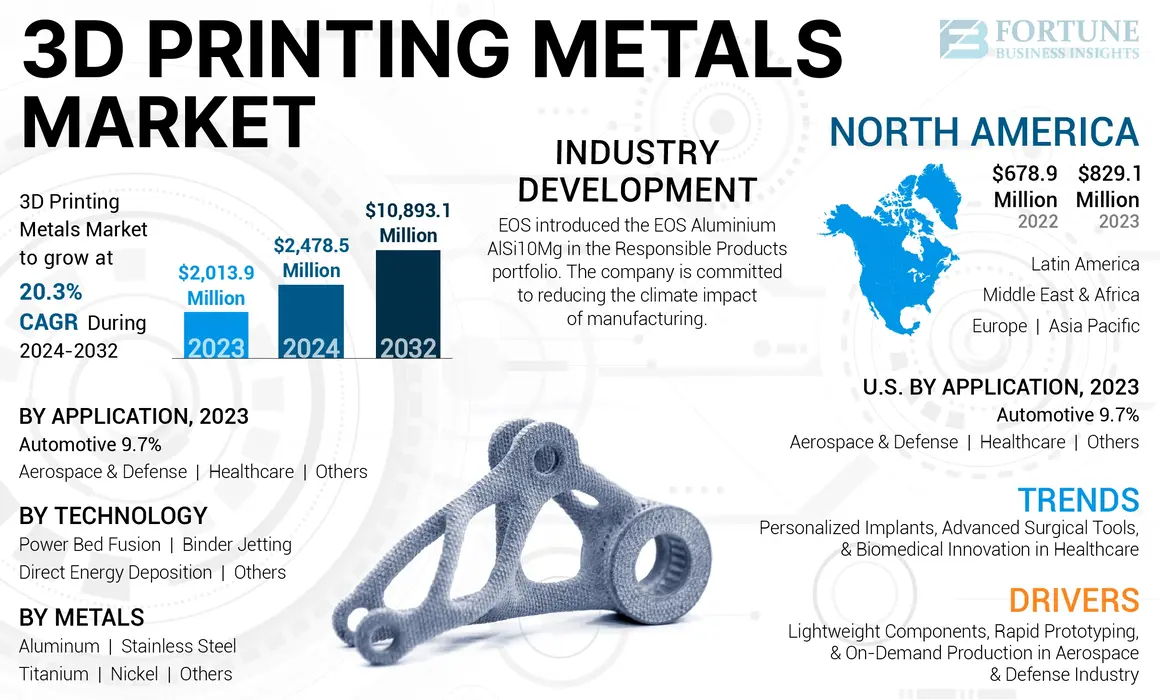

El tamaño del mercado global de metales de impresión 3D se valoró en USD 2,013.9 millones en 2023. Se proyecta que el mercado crecerá de USD 2,478.5 millones en 2024 a USD 10,893.1 millones para 2032 a una tasa preciosa de 20.3% durante el período de pronóstico. América del Norte dominó el mercado de metales de impresión 3D con una cuota de mercado del 41.17% en 2023.

Los metales de impresión 3D, también conocidos como fabricación de aditivos de metales, es un proceso que crea objetos de metal tridimensionales al colocar metales o alambre de metales y fusionándolos con fuentes de calor, como láseres o vigas de electrones. Esta tecnología permite geometrías complejas y piezas personalizadas que son difíciles de producir con los métodos de fabricación tradicionales. Su capacidad para reducir el desperdicio, disminuir el tiempo de producción y crear componentes livianos pero fuertes está impulsando el crecimiento del mercado. Industrias como aeroespacial, automotriz y atención médica están adoptando esta tecnología para innovar diseños, mejorar el rendimiento y potencialmente menores costos a largo plazo.

La pandemia Covid-19 inicialmente interrumpió el mercado de metales de impresión 3D, causando problemas de la cadena de suministro y la demanda reducida en sectores como el aeroespacial. Sin embargo, también estimuló la innovación, con metales de impresión 3D utilizados para producir equipos y componentes médicos para los ventiladores rápidamente. A medida que las economías se recuperaron, el mercado vio un crecimiento renovado. El mayor enfoque en la resiliencia de la cadena de suministro y la fabricación localizada aumentó la adopción de tecnologías de metales de impresión 3D.

Descripción general del panorama del mercado de la impresión 3D de impresión 3D

Tamaño y pronóstico del mercado:

- Tamaño del mercado 2023: USD 2,013.9 millones

- Tamaño del mercado 2024: USD 2,478.5 millones

- Tamaño del mercado de pronóstico 2032: USD 10,893.1 millones

- CAGR: 20.3% de 2024–2032

Cuota de mercado:

- América del Norte lideró el mercado global de metales de impresión 3D en 2023 con una participación de 41.17%, valorada en USD 829.1 millones, frente a USD 678.9 millones en 2022. El liderazgo de la región se atribuye a fuertes inversiones de I + D, una base industrial madura y la adopción temprana de la fabricación adicional en los aeroespaciales y los sectores de defensa.

- Por tecnología, la fusión del lecho de polvo dominó el mercado en 2023 debido a su precisión e idoneidad para industrias de alto valor como el automóvil y el aeroespacial. Binder Jetting está ganando tracción con sus velocidades de construcción más rápidas y su rentabilidad, especialmente para grandes volúmenes de piezas.

- Por metal, el titanio mantuvo la mayor participación en 2023, impulsada por su alta relación resistencia / peso y biocompatibilidad, lo que la hace esencial para aplicaciones aeroespaciales y médicas. El aluminio siguió de cerca, favorecido por su naturaleza ligera, resistencia a la corrosión y asequibilidad.

- Por aplicación, el segmento aeroespacial y de defensa lideró el mercado en 2023, respaldado por la demanda de componentes livianos, complejos, prototipos rápidos y producción de piezas de repuesto bajo demanda. Se prevé que el segmento automotriz tenga una participación del 9.7% en 2023, ya que los fabricantes adoptan cada vez más la impresión 3D para piezas optimizadas por el rendimiento, vehículos eléctricos y personalización masiva.

Destacados del país clave:

- Estados Unidos: la adopción dominada de América del Norte con importantes aplicaciones en aeroespacial y automotriz. Se proyecta que el segmento automotriz posee una participación del 9.7% en 2023.

- China, Japón, Corea del Sur: conducir el rápido crecimiento de Asia Pacífico, alimentado por la expansión industrial, la inversión en salud y los menores costos de producción.

- Alemania, Reino Unido, Francia: los fuertes sectores aeroespaciales y automotrices de Europa apoyan el crecimiento del mercado, junto con la innovación en polvos metálicos y políticas de apoyo 4.0 de apoyo.

- Brasil y México: Ver una mayor adopción de impresión en 3D en los sectores automotrices y aeroespaciales, con el apoyo de las crecientes bases de fabricación.

- EAU y Arabia Saudita: crecimiento principal de Medio Oriente con inversiones nacionales en fabricación aditiva como parte de las estrategias de diversificación.

- Sudáfrica: lidera el mercado africano, especialmente en aplicaciones aeroespaciales y de atención médica, a medida que crece el interés en las tecnologías aditivas.

Tendencias del mercado de Metals de impresión 3D

Expansión del mercado de metales de impresión 3D impulsado por implantes personalizados, herramientas quirúrgicas avanzadas e innovación biomédica en atención médica

La industria de la salud está creando grandes perspectivas para el mercado de metales de impresión 3D a través de una variedad de aplicaciones críticas. Los implantes personalizados están a la vanguardia de este crecimiento, comoImpresión 3DPermite la fabricación de implantes personalizados basados en anatomía específica del paciente. Esta personalización conduce a mejores resultados en operaciones ortopédicas, craneales y dentales. Del mismo modo, la tecnología permite el desarrollo de extremidades protésicas livianas, duraderas y ajustadas con precisión y dispositivos ortespalinos, mejorando la comodidad y función del paciente.

3D Printing Metals está transformando la industria de las herramientas quirúrgicas al permitir el desarrollo rápido de instrumentos quirúrgicos personalizados o especializados. Esto mejora la precisión y la eficiencia quirúrgica, lo que podría conducir a mejores resultados del paciente. El método también acelera la creación de prototipos de dispositivos médicos, reduciendo el tiempo de comercialización para innovaciones. En la investigación biomédica, la impresión 3D permite el desarrollo de estructuras complejas para la ingeniería de tejidos y los sistemas de administración de medicamentos, lo que impulsa los límites de las capacidades de la ciencia médica.

Las aplicaciones dentales son otro área de oportunidad significativa, ya que la impresión 3D permite la fabricación precisa de coronas, puentes y otrosprótesis dental. En la ortopedia, la tecnología permite el desarrollo de implantes de columna y articulaciones con arquitecturas porosas que promueven metales se están utilizando para construir modelos anatómicos específicos del paciente, lo que puede ayudar con la planificación de la cirugía y la educación médica. América del Norte fue testigo de un crecimiento del mercado de metales de impresión 3D de USD 678.9 millones en 2022 a USD 829.1 millones en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de la impresión 3D del mercado

Componentes livianos, prototipos rápidos y producción a pedido en la industria aeroespacial y de defensa para reforzar el crecimiento del mercado

La industria aeroespacial y de defensa es un importante impulsor del mercado de metales de impresión 3D, impulsando la innovación y adopta en una variedad de aplicaciones. La capacidad de esta tecnología para construir componentes complejos y livianos es especialmente significativa en este sector, ya que reduce el peso de la aeronave al tiempo que mejora la eficiencia y el rendimiento del combustible en aplicaciones comerciales y de defensa. La prototipos rápidos permite iteraciones de diseño más rápidas y pruebas de nuevos componentes, lo que resulta en ciclos de desarrollo de productos más cortos y menores costos.

Además, la impresión 3D facilita la consolidación de piezas, donde los conjuntos complejos se pueden rediseñar como piezas de impresión única, simplificando las cadenas de suministro y reduciendo el número de componentes. El sector también se beneficia de la producción de repuestos a pedido, lo que reduce los costos de inventario y el tiempo de inactividad de los aviones. Las herramientas personalizadas, los componentes avanzados del sistema de propulsión y las piezas de satélite especializadas son otras áreas donde la impresión 3D está teniendo impactos significativos.

En el sector de defensa, la tecnología se emplea para fabricar equipos especializados, componentes del vehículo e incluso municiones, lo que resulta en ventajas tácticas y ahorros de costos. Los estrictos requisitos del sector aeroespacial y militar para las geometrías de alto rendimiento, livianos y geometrías complicadas lo convierten en un excelente candidato para tecnologías de metales de impresión 3D, que están impulsando el crecimiento del mercado y los avances tecnológicos en toda la industria.

Factores de restricción

Altos costos, materiales limitados y desafíos de control de calidad restringen el crecimiento del mercado de metales de impresión 3D

El crecimiento del mercado de Metales de impresión 3D enfrenta varias restricciones significativas a pesar de su potencial y su aumento de la adopción. Los altos costos de inversión iniciales para equipos y materiales siguen siendo una barrera importante, particularmente para pequeñas y medianas empresas. Este obstáculo financiero se ve agravado por la necesidad de capacitación y experiencia especializadas para operar sistemas de impresión 3D complejos de manera efectiva. Además, la gama limitada de materiales de metales adecuados para la impresión 3D en comparación con los métodos de fabricación tradicionales restringe la aplicabilidad de la tecnología en ciertas industrias.

Los controles de calidad y los problemas de consistencia también plantean desafíos, ya que las piezas de metales impresos en 3D pueden exhibir variabilidad en propiedades mecánicas o requerir un extenso postprocesamiento. Esto puede generar preocupaciones sobre la confiabilidad, especialmente en aplicaciones críticas. Además, la velocidad de producción relativamente lenta de la impresión 3D de metales en comparación con las técnicas tradicionales de producción en masa limita su uso en escenarios de fabricación de alto volumen. Las incertidumbres regulatorias en algunas industrias, particularmente aeroespaciales y médicas, también pueden obstaculizar la adopción generalizada, ya que los procesos de certificación para piezas impresas en 3D aún están evolucionando.

Análisis de segmentación del mercado de la impresión 3D de impresión

Por análisis de tecnología

Mercado dominado por la fusión del lecho eléctrico debido al aumento del uso en la industria automotriz

Basado en la tecnología, el mercado se clasifica en fusión del lecho de energía, jeting de carpetas, deposición directa de energía y otros.

El segmento de fusión del lecho de energía mantuvo la mayor participación del mercado global en 2023 y se estima que registrará una tasa de crecimiento significativa durante el período de pronóstico. La fusión del lecho de polvo ofrece alta precisión y se usa ampliamente en la industria automotriz. El crecimiento en este segmento está impulsado por la creciente demanda de geometrías complejas en industrias de alto valor, mejoras continuas en la velocidad del proceso y el volumen de construcción, y la creciente adopción de aplicaciones de personalización masiva.

Binder Jetting está ganando tracción debido a sus velocidades de construcción más rápidas y menores costos en comparación con las tecnologías PBF. Es particularmente adecuado para piezas más grandes y mayor producción de volumen. Los factores de crecimiento para la camiseta de aglutinante incluyen el aumento del interés en la producción de piezas de metales de alto volumen, equipos y costos operativos más bajos, y avances en tecnologías de aglutinante y sinterización.

Por análisis de metales

Titanio dominado debido a una alta relación resistencia a peso, por lo que es valiosa en las industrias aeroespaciales

Basado en el metal, el mercado se clasifica en aluminio, acero inoxidable,titanio, níquel y otros.

El segmento de titanio mantuvo la mayor participación del mercado global en 2023. El titanio tiene una alta relación resistencia / peso, lo que la hace valiosa en la industria aeroespacial, donde reducir el peso mientras se mantiene la integridad estructural es crucial. La biocompatibilidad del titanio ha llevado a su adopción generalizada en el campo de la medicina, particularmente para implantes y prótesis. La capacidad de crear piezas de titanio complejas y personalizadas a través de la impresión 3D ha revolucionado industrias como la atención médica y el aeroespacial, lo que contribuye a una demanda significativa de titanio.

Aluminioha ganado una tracción significativa en el mercado de impresión 3D debido a sus propiedades livianas y resistencia a la corrosión. Este metal es particularmente favorecido en industrias como la fabricación aeroespacial, automotriz y de bienes de consumo. Este costo relativamente bajo de polvo de aluminio en comparación con otros polvos de metales ha contribuido a su creciente adopción en procesos de fabricación aditivos.

Por análisis de la aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado aeroespacial y dominado por la defensa debido a avances e innovaciones tecnológicas

En términos de aplicación, el mercado está segmentado en aeroespacial y defensa, automotriz, atención médica y otros.

El segmento aeroespacial y de defensa mantuvo la mayor participación de mercado de metales de impresión 3D en 2023. Esta industria utiliza la fabricación aditiva para producir componentes, prototipos y piezas de repuesto complejas. La capacidad de crear geometrías intrincadas y reducir los pesos de piezas es particularmente valiosa en el diseño de aviones y naves espaciales. Los factores de crecimiento incluyen la creciente demanda de aeronaves de bajo consumo de combustible, la necesidad de prototipos y pruebas rápidas, y el potencial de producción de repuestos a pedido en ubicaciones remotas.

La industria automotriz está aprovechando los metales de impresión 3D para prototipos, herramientas y la producción de componentes especializados. Esta tecnología permite iteraciones de diseño más rápidas, una reducción de peso en los vehículos y la creación de piezas complejas que mejoran el rendimiento. El crecimiento en este segmento está impulsado por el impulso de la electricidad yvehículos híbridos, la necesidad de autos más ligeros y más eficientes en combustible, y la tendencia hacia la personalización masiva en el mercado automotriz. Se espera que el segmento automotriz tenga una participación del 9.7% en 2023.

Ideas regionales

Por región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America 3D Printing Metals Market Size, 2023 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la parte dominante en la cuota de mercado y fue valorado en USD 829.1 millones en 2023. El dominio de la región está impulsado por una inversión sustancial en investigación y desarrollo, una fuerte presencia de actores clave del mercado y la adopción temprana de tecnologías de fabricación avanzadas. Los sólidos sectores automotrices y de defensa de la región también contribuyen al crecimiento del mercado. Los factores clave incluyen iniciativas gubernamentales que respaldan la fabricación aditiva y una base industrial bien establecida.

- En los EE. UU., Se estima que el segmento automotriz posee una participación de mercado del 9.7% en 2023.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La región de Asia Pacífico está experimentando el crecimiento más rápido en el mercado. China, Japón y Corea del Sur están liderando este crecimiento con una rápida industrialización y una mayor adopción de tecnologías de fabricación avanzadas. Los sectores aeroespaciales, automotrices y de atención médica en expansión de la región son los principales contribuyentes a la expansión del mercado. La disponibilidad de materias primas y los menores costos de producción también hacen que esta región sea atractiva para el desarrollo del mercado.

Europa representa otro mercado importante. Países como Alemania, el Reino Unido y Francia están a la vanguardia de la adopción de tecnologías de impresión 3D de metales. Las fuertes industrias aeroespaciales y automotrices de la región son los principales impulsores del crecimiento del mercado. Las empresas europeas han sido particularmente innovadoras en el desarrollo de nuevos polvos de metales y tecnologías de impresión 3D. La región también se beneficia de las políticas gubernamentales de apoyo que promuevenIndustria 4.0iniciativas y prácticas de fabricación sostenible.

En América Latina, países como Brasil y México están viendo una mayor adopción en sus industrias automotrices y aeroespaciales. El creciente sector manufacturero de la región y la creciente conciencia de los beneficios de la fabricación aditiva están impulsando la expansión del mercado.

La región de Medio Oriente y África es un mercado emergente. Los países del CCG, particularmente los EAU y Arabia Saudita, están invirtiendo en tecnologías de fabricación aditiva como parte de sus estrategias de diversificación económica. La industria de petróleo y gas de la región está explorando la impresión 3D de metales para producir repuestos y reducir los costos de inventario. En África, Sudáfrica lidera en la adopción, particularmente en los sectores automotrices y aeroespaciales. Si bien el mercado aún se está desarrollando, existe un creciente interés en el uso de la impresión 3D de metales para aplicaciones de salud en toda la región.

Actores clave de la industria

Jugadores clave para adoptar estrategias de crecimiento empresarial orgánicos e inorgánicos para mantener el dominio en el mercado

Los actores clave del mercado en el mercado se centran en expandir las carteras de productos a través de I + D, invertir en instalaciones de fabricación avanzada y formar asociaciones estratégicas. También están adquiriendo empresas innovadoras, desarrollando soluciones específicas de la industria y mejorando la integración de software. Los esfuerzos de sostenibilidad incluyen programas de reciclaje de polvo de metales. Las empresas ofrecen servicios de capacitación y apoyo para facilitar la adopción de tecnología. Estas iniciativas apuntan a fortalecer las posiciones del mercado, impulsar la innovación y satisfacer la creciente demanda en diversas industrias, particularmente los sectores aeroespaciales, de atención médica y automotriz.

Lista de las principales compañías de metales de impresión 3D:

- EOS GMBH (Alemania)

- SOLUCIONES SLM (Alemania)

- Desktop Metal, Inc.(A NOSOTROS.)

- Aditivo de GE (EE. UU.)

- 3D Systems, Inc.(A NOSOTROS.)

- Xi'an Bright Laser Technologies Co., Ltd. (BLT)(Porcelana)

- Stratasys (EE. UU.)

- Velo3d, Inc.(A NOSOTROS.)

- Trumpf (EE. UU.)

- Shanghai Hanbang United 3D Tech Co., Ltd. (China)

Desarrollos clave de la industria:

- Abril de 2024:EOS introdujo el aluminio EOS aluminio Alsi10mg en la cartera de productos responsables. La compañía se compromete a reducir el impacto climático de la fabricación. El aluminio EOS aluminio es un mínimo del 30% de materia prima reciclada.

- Febrero de 2024: EOS anunció la disponibilidad comercial y el desarrollo exitoso del nuevo material EOS Copperalloy CUNI30. El material ofrece un rendimiento superior y propiedades del material con una combinación de ductilidad y alta resistencia.

- Noviembre de 2023: Nikon SLM Solutions y materializar socio para desarrollar y construir procesadores para las impresoras 3D de Nikon, integrándolas en la plataforma Co-AM de Materialize. Esta colaboración tiene como objetivo mejorar la fabricación de aditivos de metales, ofreciendo opciones de personalización de los fabricantes.

- Octubre de 2023: EOS anunció la incorporación de nuevo aluminio EOS AL5X1. Es una aleación de aluminio diseñada específicamente para la fabricación aditiva (AM) a un costo competitivo en comparación con otras aleaciones de aluminio con propiedades de alargamiento y resistencia similares.

- Julio de 2022: EOS introdujo cuatro nuevos materiales de metales para la fabricación aditiva para el sistema de metal EOS M 290, que incluye un acero de herramientas, dosacero inoxidable, y una aleación de níquel. Estos materiales se emplean en condiciones extremas, entornos difíciles y en temperaturas elevadas.

Cobertura de informes

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, metales, tecnología y la aplicación del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidad |

Valor (USD millones) y volumen (Kiloton) |

|

Índice de crecimiento |

CAGR de 20.3% de 2024 a 2032 |

|

Segmentación |

Por tecnología

|

|

Por metal

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de metales de impresión 3D se valoró en USD 2.01 mil millones en 2023 y se proyecta que alcanzará los USD 10.89 mil millones en 2032, creciendo a una tasa compuesta anual de 20.3% entre 2024 y 2032.

En 2023, el valor de mercado de América del Norte era de USD 829.1 millones.

Al registrar una CAGR del 20.3%, el mercado exhibirá un crecimiento constante durante el período de pronóstico.

Las principales tecnologías incluyen fusión del lecho de polvo, jeting de carpetas, deposición de energía directa y extrusión de metales. PBF se usa ampliamente por su precisión y calidad de pieza, mientras que Binder Jetting está ganando popularidad debido a su escalabilidad y menores costos.

El titanio, el aluminio, el acero inoxidable, el níquel y las aleaciones especializadas se encuentran entre los metales más utilizados. El titanio es popular en el aeroespacial y la atención médica por su relación de resistencia / peso, mientras que el aluminio es conocido por su ligereza y resistencia a la corrosión.

El aeroespacial y la defensa lideran la adopción debido a la necesidad de componentes livianos y complejos. Otras industrias clave incluyen automotriz, atención médica (especialmente implantes y herramientas quirúrgicas) y electrónica de consumo.

América del Norte es el mercado más grande, impulsado por fuertes industrias aeroespaciales y de defensa. Asia Pacific es la región de más rápido crecimiento debido a la rápida industrialización y al aumento de la inversión tecnológica en países como China y Japón. Europa también juega un papel importante con los centros de innovación en Alemania y Francia.

El crecimiento se impulsa por la creciente demanda de piezas livianas y complejas, prototipos rápidos, personalización, producción a pedido e inversiones crecientes en fabricación avanzada en sectores aeroespacial, automotriz y médico.

Las principales empresas en el mercado incluyen EOS GMBH, SLM Solutions, Desktop Metal, GE Adition, 3D Systems, Velo3D, Trumpf y Xi-an Bright Laser. Estos jugadores se están expandiendo a través de la innovación, las adquisiciones y las colaboraciones estratégicas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 210

Informes relacionados