Tamaño del mercado de ácido adípico, participación y análisis de la industria, por aplicación (fibra de nailon 6,6, resina de nailon 6,6, poliuretano, éster de adipato y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

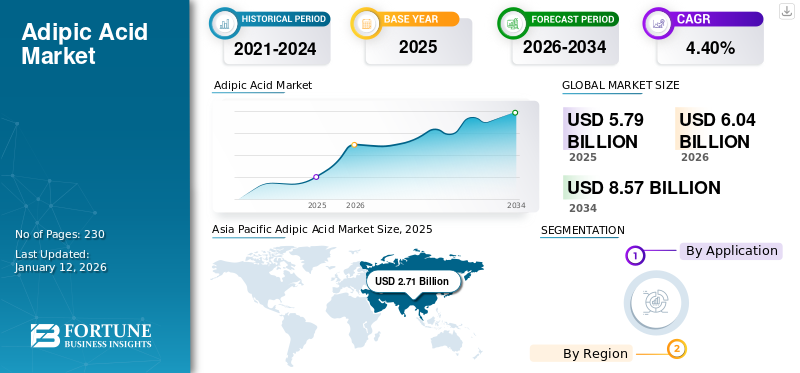

El tamaño del mercado mundial de ácido adípico se valoró en 5,79 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,04 mil millones de dólares en 2026 a 8,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,40% durante el período previsto. Asia Pacífico dominó el mercado del ácido adípico con una cuota de mercado del 47 % en 2025.

El ácido adípico es un ácido dicarboxílico cristalino de color blanco con aplicaciones en varias industrias. Se produce principalmente mediante la oxidación de ciclohexano o una mezcla de ciclohexanol y ciclohexanona utilizando ácido nítrico. Los otros métodos de producción incluyen la biosíntesis de glucosa utilizando levaduras o bacterias genéticamente modificadas y oxidación de butadieno. Una aplicación importante del producto es la producción de nailon 6,6, un polímero versátil utilizado en textiles, alfombras y piezas de automóviles. También se utiliza para producir poliuretano, plastificantes,lubricantesy aditivos alimentarios. La rápida urbanización y la mejora del nivel de vida en los países en desarrollo contribuyen a un mayor consumo de productos a base de nailon.

La pandemia de COVID-19 afectó significativamente al mercado. Los bloqueos iniciales y las interrupciones de la cadena de suministro provocaron una reducción de la producción y la demanda en los sectores de uso final, como el nailon, la automoción y el textil. A medida que las actividades manufactureras se desaceleraron a nivel mundial, los productores enfrentaron una menor demanda y redujeron temporalmente la capacidad de sus plantas. Sin embargo, a medida que la economía mundial comenzó a recuperarse, el mercado experimentó un repunte gradual, y la demanda aumentó en consonancia con la reactivación del sector automotriz y de la construcción.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ÁCIDO ADÍPICO

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 5.790 millones de dólares

- Tamaño del mercado en 2026: 6.040 millones de dólares

- Tamaño del mercado previsto para 2034: 8.570 millones de dólares

- CAGR: 4,40% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico lideró el mercado mundial del ácido adípico en 2025 con una participación del 47%, respaldado por el aumento de la producción industrial y la fuerte demanda de productos de nailon y poliuretano.

- Por aplicación, la fibra de nailon 6,6 dominó el mercado en 2024 debido a su uso generalizado en aplicaciones automotrices, textiles e industriales. Se espera que el segmento de resina de nailon 6,6 tenga una participación del 31,1% en 2024.

- El poliuretano también es un segmento clave debido a su creciente demanda en aislamiento de construcción, muebles y electrodomésticos. El uso de ésteres de adipato en plastificantes ha experimentado un aumento, especialmente en PVC flexible para cables, pisos y equipos médicos.

Aspectos destacados clave del país:

- China: La expansión industrial y la sólida actividad manufacturera continúan impulsando la demanda, y se estima que el segmento de resina de nailon 6,6 tendrá una participación de mercado del 31,2 % en 2024.

- India: La rápida industrialización y el crecimiento de las industrias textil y automotriz impulsan el consumo de ácido adípico en múltiples sectores de uso final.

- Estados Unidos: El fuerte sector automotriz y las aplicaciones de nailon en bolsas de aire y componentes de motores respaldan la demanda del mercado; Los esfuerzos de sostenibilidad están influyendo en los cambios hacia alternativas de base biológica.

- Alemania: Las iniciativas de sostenibilidad y la I+D en la producción de ácido adípico verde están remodelando el panorama del mercado y promoviendo materiales ecológicos.

- Brasil: El crecimiento del sector textil y del vestido, junto con la competitividad de las exportaciones, está impulsando la demanda de productos a base de nailon, impulsando el consumo de ácido adípico.

- Arabia Saudita: Las inversiones en petroquímicos y fabricación de plásticos en el marco de esfuerzos de diversificación económica están expandiendo el mercado regional.

Tendencias del mercado del ácido adípico

Uso creciente de poliuretano en diferentes aplicaciones para crear oportunidades de crecimiento en el mercado

El ácido adípico es una materia prima crucial en la síntesis depoliuretanoresinas, que son polímeros versátiles con una amplia gama de aplicaciones. Los poliuretanos se utilizan para fabricar espumas, revestimientos, adhesivos, selladores y elastómeros flexibles y rígidos. Estos materiales encuentran un amplio uso en diversas industrias, incluidas la construcción, la automoción, el mueble y la electrónica. Por ejemplo, el poliuretano flexible se usa ampliamente en colchones, muebles y asientos de automóviles, mientras que las espumas rígidas son esenciales para el aislamiento de edificios y electrodomésticos. Los recubrimientos de poliuretano brindan acabados duraderos y protectores para diversas superficies, desde exteriores de automóviles hasta pisos industriales. La creciente demanda de edificios energéticamente eficientes, interiores cómodos de automóviles y bienes de consumo duraderos seguirá impulsando la demanda de poliuretano, creando posteriormente nuevas oportunidades de crecimiento. Asia Pacífico fue testigo de un crecimiento del mercado del ácido adípico de 2.440 millones de dólares en 2023 a 2.580 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del ácido adípico

Aumento de la adopción del nailon 6,6 en diversas industrias para impulsar el crecimiento del mercado

La producción de nailon es el principal impulsor del mercado, y la fabricación de nailon 6,6 representa la mayor parte del consumo de ácido adípico.NylonEl 6,6 es un polímero sintético versátil conocido por su resistencia, durabilidad y resistencia al calor, lo que lo hace ideal para diversas aplicaciones en múltiples industrias. La industria automotriz es un consumidor importante y utiliza nailon 6,6 en componentes de motores, sistemas de combustible y piezas de motores debido a su capacidad para soportar altas temperaturas y exposición a sustancias químicas. En la industria textil, el nailon 6,6 se utiliza ampliamente en prendas de vestir, ropa deportiva y tejidos de alto rendimiento y se valora por su elasticidad y propiedades de secado rápido. La industria de las alfombras también depende en gran medida de este tipo de nailon por su durabilidad y resistencia a las manchas. Además, encuentra aplicaciones en componentes eléctricos y electrónicos, maquinaria industrial y bienes de consumo. A medida que estas industrias de uso final se expandan, particularmente en los mercados emergentes, se espera que aumente la demanda de nailon 6,6, impulsando simultáneamente el crecimiento del mercado del ácido adípico.

FACTORES RESTRICTIVOS

La creciente preocupación ambiental por las emisiones de gases de efecto invernadero restringirá el crecimiento del mercado

Las preocupaciones medioambientales plantean un desafío importante para la demanda del producto debido a las importantes emisiones de gases de efecto invernadero del proceso de producción, en particular óxido nitroso. El óxido nitroso es un potente gas de efecto invernadero con un potencial de calentamiento global de alrededor de 273 vecesdióxido de carbono. Los métodos tradicionales de fabricación de ácido adípico pueden liberar grandes cantidades de óxido nitroso como subproducto, lo que contribuye al cambio climático. Este impacto ambiental ha aumentado el escrutinio por parte de reguladores, grupos ambientalistas y consumidores. Como resultado, existe una presión cada vez mayor sobre los fabricantes para que adopten tecnologías de producción más limpias o busquen alternativas más sostenibles. Estas preocupaciones ambientales pueden limitar la demanda de ácido adípico producido convencionalmente, especialmente en regiones con regulaciones ambientales estrictas o fuertes iniciativas de sostenibilidad, lo que obstaculiza el crecimiento del mercado.

Análisis de segmentación del mercado de ácido adípico

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La fibra de nailon 6,6 es líder debido a su mayor adopción en aplicaciones industriales

Según la aplicación, el mercado se segmenta en fibra de nailon 6,6, resina de nailon 6,6, poliuretano, éster de adipato y otros.

Se espera que la aplicación de la fibra de nailon 6,6 represente el 55,46% del mercado en 2026. Las industrias automotriz y aeroespacial utilizan fibras de nailon 6,6 en bolsas de aire, cinturones de seguridad y cables para neumáticos debido a su alta relación resistencia-peso y durabilidad. Se espera que una tendencia creciente de vehículos livianos y de bajo consumo de combustible cree una demanda de fibra de nailon 6,6, impulsando el crecimiento del segmento. Además, estas fibras se utilizan en aplicaciones industriales, como cuerdas, redes y cintas transportadoras. Las crecientes actividades industriales y manufactureras en todo el mundo impulsarán indirectamente la demanda de productos en el sector industrial. Se espera que el segmento de resina de nailon 6, 6 tenga una participación del 31,1% en 2024.

El segmento de éster adipato representa una cuota de mercado sustancial. Los ésteres de adipato se utilizan principalmente como plastificantes en productos de PVC flexible, como cables, mangueras, pisos ydispositivos médicos. El creciente sector de la construcción, junto con la gran demanda de materiales duraderos y flexibles, está impulsando significativamente el consumo de ésteres de adipato.

PERSPECTIVAS REGIONALES

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Adipic Acid Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico representó la mayor parte del mercado mundial en 2025. La región es un importante consumidor de ácido adípico, principalmente debido a la rápida industrialización en China e India. La industrialización ha llevado a un aumento de las actividades manufactureras en varios sectores. La región sirve como un centro manufacturero global, beneficiándose de costos de producción más bajos, mano de obra calificada y políticas gubernamentales de apoyo que fomentan el desarrollo industrial. Esta capacidad de fabricación impulsará la demanda del producto como materia prima clave en la producción de nailon 6,6 y la ingeniería.plástica. Además, las industrias textiles y de confección en expansión en China, India, Vietnam y Bangladesh han aumentado la demanda de fibras de nailon, impulsando aún más el consumo de productos. Se prevé que el mercado de Japón alcance los 350 millones de dólares en 2026, el mercado de China alcance los 1.400 millones de dólares en 2026 y el mercado de la India alcance los 510 millones de dólares en 2026.

- En China, se estima que el segmento de resina de nailon 6, 6 tendrá una cuota de mercado del 31,2% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En América del Norte, la demanda del producto está impulsada principalmente por su uso extensivo en el sector automotriz para fabricar telas para bolsas de aire y otros componentes. El sólido sector automotriz de la región y la fuerte presencia de industrias que requieren nailon 6,6 para diversas aplicaciones respaldan la demanda constante de ácido adípico. El enfoque en materiales sostenibles y estrictas regulaciones ambientales influyen aún más en la dinámica del mercado, fomentando la innovación en la fabricación y las aplicaciones de productos. Se prevé que el mercado estadounidense alcance los 1.160 millones de dólares en 2026.

Europa

Se espera que el mercado europeo se vea impulsado por su impulso hacia la sostenibilidad, con países implementando regulaciones e iniciativas estrictas para reducir el impacto ambiental de las emisiones de carbono y promover el reciclaje. Esto ha aumentado la investigación y el desarrollo de métodos de producción de ácidos de base biológica. Si bien los productos tradicionales a base de petróleo todavía dominan el mercado, existe una tendencia creciente a utilizar alternativas de base biológica. Este cambio está remodelando el mercado en Europa, donde los fabricantes invierten en tecnologías de producción sostenibles. Esto, a su vez, está beneficiando las perspectivas del mercado. Se prevé que el mercado del Reino Unido alcance los 250 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 310 millones de dólares en 2026.

El mercado en América Latina está impulsado por la creciente demanda de productos de las industrias textil y de confección, particularmente en países como Brasil y México. La región ha sido testigo de un crecimiento en su industria de la moda, con un aumento tanto del consumo interno como de las exportaciones. Este tipo de ácido es un componente clave en la producción de fibras de nailon utilizadas en prendas de vestir y otros productos textiles. A medida que los países de la región se posicionen como fabricantes textiles competitivos a nivel mundial, se espera que aumente la demanda de sus productos, impulsando el crecimiento del mercado.

Se espera que la creciente industria del plástico en la región de Medio Oriente, particularmente en los países del CCG, impulse el crecimiento del mercado a medida que estos países buscan diversificar sus economías más allá del petróleo y el gas. Ha habido importantes inversiones en industrias petroquímicas transformadoras. Este ácido se utiliza en la producción de diversos plásticos y fibras sintéticas. Se espera que el creciente sector manufacturero de la región, junto con la creciente demanda local de bienes de consumo, impulsen la adopción de productos en la industria del plástico.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado desarrollarán métodos de producción ecológicos para obtener una ventaja competitiva

El mercado está consolidado y dominado por actores bien establecidos, como BASF SE, Ascend Performance Materials, INVISTA, LANXESS y Solvay. Estos actores importantes compiten en factores que incluyen la calidad del producto, los precios, la innovación tecnológica, la integración vertical y la mejora de la presencia geográfica. Sus estrategias clave se centran en optimizar la eficiencia de la producción, desarrollar métodos ecológicos y mantener posiciones sólidas en la cadena de valor.

Lista de las principales empresas de ácido adípico:

- Materiales de rendimiento Ascend (EE. UU.)

- BASF SE (Alemania)

- Domo Chemicals (Bélgica)

- INVISTA (EE.UU.)

- LANXESS(Alemania)

- Liaoyang Tianhua Chemical Co., Ltd. (China)

- Radici Partecipazioni S.p.A.(Italia)

- Solvay (Bélgica)

- Tangshan Zhonghao Chemical Co., Ltd. (China)

- Tokio Chemical Industry Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2024 –Ascend Performance Materials inició la operación de una nueva unidad de reducción térmica en su sitio de Pensacola, Florida. La compañía afirmó que esta medida eliminará alrededor del 98% de las emisiones de gases de efecto invernadero asociadas con la producción de ácido adípico en esta instalación. La medida fue parte de la iniciativa de visión 2030 de la compañía que se centra en la producción de productos químicos de manera sostenible.

- marzo 2024 –Las dos plantas de fabricación de BASF en Corea del Sur recibieron una certificación Internacional de Sostenibilidad y Carbono (ISCC)+. Esto incluyó la certificación para toda la cadena de valor que crea una baja huella de carbono del producto de ácido adípico y poliamida.

- enero 2020 –DOMO Chemicals anunció que había completado la adquisición del negocio de poliamidas de alto rendimiento de Solvay en Europa. Como parte del acuerdo, la empresa también establecería una empresa conjunta con BASF en Francia para producir ácido adípico. La medida fue parte del plan estratégico de la compañía para fortalecer su negocio de materiales de ingeniería a base de nailon.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos cruciales, como empresas, aplicaciones y productos líderes. También ofrece información sobre tendencias clave y destaca desarrollos vitales de la industria. Además, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

CAGR |

CAGR del 4,40% durante 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Segmentación |

Por aplicación

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 5.790 millones de dólares en 2025 y se prevé que alcance los 8.570 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 2.710 millones de dólares.

El mercado registrará una tasa compuesta anual del 4,40% durante el período previsto de 2025-2032.

Por aplicación, el segmento de fibra de nailon 6,6 lideró el mercado en 2025.

La creciente adopción del nailon 6,6 en diferentes industrias impulsará el crecimiento del mercado.

Asia Pacífico tenía la mayor participación del mercado en 2025.

BASF SE, Ascend Performance Materials, INVISTA, LANXESS y Solvay son los principales actores del mercado.

El creciente uso de poliuretano en diferentes aplicaciones está impulsando la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2024

- 2021-2024

- 230

Informes relacionados