Tamaño del mercado de gestión de superficies de ataque, participación y análisis de la industria, por implementación (local y en la nube), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por industria (TI y telecomunicaciones, BFSI, comercio minorista y electrónico, atención médica, manufactura, gobierno, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

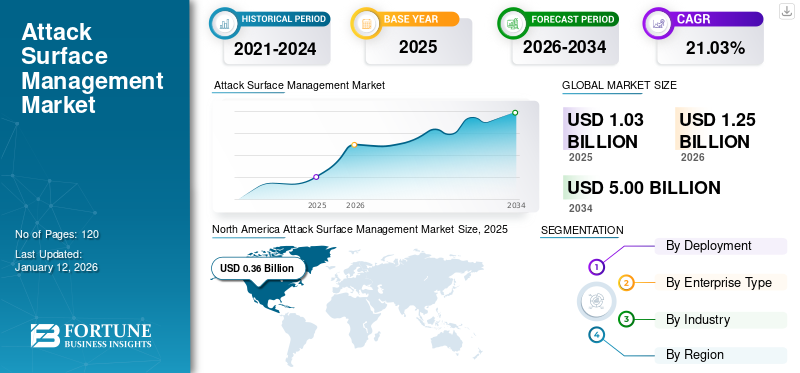

El tamaño del mercado global de gestión de superficies de ataque se valoró en USD1.03mil millones en 2025 y se prevé que crezca de USD1.25mil millones en 2026 a USD5 segundomillones para 2034, exhibiendo una CAGR de21,03%durante el período de pronóstico. América del Norte dominó el mercado global de gestión de superficies de ataque con una participación del34,97%en 2025.

La gestión de la superficie de ataque implica la identificación, el seguimiento y el control continuos de los activos conectados a Internet, tanto internos como externos, para detectar posibles puntos de ataque y vulnerabilidades. La superficie de ataque de una organización crece constantemente debido a factores como el uso de la nube y el creciente número de dispositivos conectados. Esto hace que sea un desafío para las organizaciones mantenerse al día con todas sus vulnerabilidades y abordarlas.

Las organizaciones están presenciando un crecimiento significativo en el mercado debido a la creciente conciencia de la necesidad de detectar y abordar vulnerabilidades en sus sistemas de salud digitales. Con el cambio haciatransformación digital, el uso de la nube y el trabajo remoto, las empresas se enfrentan a superficies de ataque más complejas que son vulnerables a diversas amenazas cibernéticas.

- A medida que el mundo está cada vez más conectado y dependiente de la tecnología digital, el ciberdelito va en aumento. Un estudio encontró que en 2023 hubo un aumento significativo de los ciberataques, con más de 343 millones de personas afectadas. Entre 2021 y 2023, las filtraciones de datos aumentaron un 72%, superando el récord anterior.

La pandemia de COVID-19 aumentó el uso de soluciones de gestión de superficies de ataque. La pandemia y el aumento del trabajo remoto también aumentaron la cantidad de activos externos y objetivos que los equipos de seguridad deben salvaguardar. En 2019, el 38 % de los ataques exitosos se debieron a TI en la sombra, configuraciones erróneas y exposiciones ocultas a Internet que podrían haberse evitado con una mejor visibilidad de la superficie de ataque.

Además, según un informe de Trend Micro, el 43% de los líderes empresariales y de TI creen que la superficie de ataque está creciendo sin control, y el 73% expresa preocupación por el tamaño de su superficie de ataque digital. Este aumento de los ataques de superficie ha impulsado el crecimiento del mercado de gestión de superficies de ataque.

IMPACTO DE LA IA GENERATIVA

Inversiones crecientes por parte de empresas en herramientas de ciberdefensa para aumentar la demanda de soluciones de IA generativa

La creciente adopción deIA generativaofrece importantes perspectivas de crecimiento para empresas de todo el mundo. Las empresas están invirtiendo más en herramientas de automatización y respuesta a ciberataques, particularmente en IA e IA generativa. La superficie de ataque se está expandiendo rápidamente, lo que genera preocupaciones sobre la IA en la sombra y los riesgos potenciales asociados con el intercambio de datos confidenciales con sistemas inseguros.

- Marzo de 2024:Tenable reveló nuevas mejoras en ExposureAI, las funciones y servicios de IA generativa en su plataforma Tenable One Exposure Management. Las últimas actualizaciones permiten a los usuarios delinear de manera eficiente rutas de ataque importantes, interactuar con un asistente de inteligencia artificial y obtener orientación precisa sobre cómo reducir el riesgo basándose en la inteligencia.

Tendencias del mercado de gestión de superficies de ataque

Convergencia de la gestión de la superficie de ataque con otras capacidades de seguridad para impulsar el crecimiento del mercado

La gestión de superficie de ataque (ASM) tiende a fusionarse con otras capacidades de seguridad, como la detección y respuesta extendidas (XDR), para brindar una visión completa de la seguridad de una organización. En el futuro, estas funciones pueden estar más integradas, proporcionando una plataforma unificada para manejar superficies de ataque y abordar amenazas de seguridad.

La fusión de funciones puede hacer que las operaciones de seguridad sean más eficientes al reducir la cantidad de herramientas necesarias. Esta integración ofrece una perspectiva más amplia sobre la seguridad, ayudando a identificar amenazas y debilidades de manera más efectiva.

- En septiembre de 2023,CrowdStrike Holdings, Inc., una empresa que se centra en proteger puntos finales, cargas de trabajo en la nube, identidades y datos a través de servicios basados en la nube, reveló que comprará Reposify Ltd. Reposify ofrece una plataforma para gestionar superficies de ataque externas. Explora Internet en busca de activos expuestos de una organización para identificar y eliminar riesgos potenciales de activos vulnerables y desconocidos antes de que los atacantes puedan explotarlos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión de superficies de ataque

Ampliar la huella digital de las empresas para impulsar el crecimiento del mercado

A medida que las organizaciones aprovechan nuevas oportunidades e impulsan la innovación, su presencia digital crece, lo que aumenta el riesgo de ciberataques. Esto incluye sitios web, aplicaciones, servicios en la nube, redes sociales y dispositivos IoT. Con este rápido crecimiento, a las organizaciones les resulta difícil monitorear todos los activos y detectar vulnerabilidades.

Por ejemplo, según estudios de la industria, casi el 70% de las organizaciones han reconocido haber enfrentado al menos un ciberataque que se originó a partir de un activo de Internet desconocido, no administrado o mal administrado. Además, las organizaciones con una mayor cantidad de activos de TI y, por lo tanto, mayores superficies de ataque eran casi el doble de propensas a múltiples ataques cibernéticos.

FACTORES RESTRICTIVOS

La integración y la complejidad del entorno probablemente obstaculicen el crecimiento del mercado

Una de las principales dificultades del mercado es el requisito de que ASM funcione fácilmente con las herramientas de ciberseguridad actuales, como plataformas SIEM, sistemas de protección de terminales y escáneres de vulnerabilidades. Sin embargo, fusionar diferentes sistemas puede resultar difícil y llevar mucho tiempo, especialmente si tienen diferentes protocolos, formatos de datos o API.

La integración de soluciones de gestión de superficies de ataque en la infraestructura existente puede generar problemas de compatibilidad, silos de datos y desafíos de interoperabilidad para las organizaciones. Gestionar la superficie de ataque en diversos entornos de TI, incluida la infraestructura de la nube, los sistemas heredados, las aplicaciones de terceros y los dispositivos de IoT, puede resultar difícil y afectar el crecimiento del mercado global.

Análisis de segmentación del mercado de gestión de superficies de ataque

Por análisis de implementación

Aumento de la adopción de soluciones basadas en la nube debido a su facilidad de uso para impulsar la expansión del mercado

Por implementación, el mercado se ha clasificado en local y en la nube. La implementación de la nube dominó el mercado de gestión de superficies de ataque con una participación del 58,09% en 2026 y se espera que sea testigo de la tasa de crecimiento más alta durante el período previsto. La gestión de la superficie de ataque basada en la nube ayuda a las organizaciones a manejar eficientemente su superficie de ataque utilizando computación en la nubeventajas. Ofrece ahorro de costos con planes de suscripción, escalabilidad para configuraciones de TI en evolución, accesibilidad desde cualquier ubicación conectada a Internet y una implementación rápida sin configuraciones de hardware complejas.

- En junio de 2023,Palo Alto Networks presentó Cortex Xpanse Expander, una herramienta basada en la nube para gestionar superficies de ataque. Ayuda a las organizaciones a identificar y resolver riesgos conocidos y desconocidos asociados con sus conexiones a Internet. Expander realiza análisis automatizados periódicos para mapear todo Internet, descubriendo todos los activos conectados, configuraciones erróneas y servicios expuestos.

El segmento local mantuvo una participación de mercado decente en 2024. Este modelo de implementación brinda flexibilidad a los clientes, ya que las transacciones solo se realizan una vez. Los costos son relativamente más bajos en comparación con los gastos de la nube. Algunos sectores, como el de la salud, la banca o el gobierno, tienen reglas estrictas y preocupaciones sobre la confidencialidad y seguridad de los datos. Las organizaciones pueden tener control total sobre sus datos y reducir el riesgo de violaciones de datos o acceso no autorizado mediante el uso de la gestión de la superficie de ataque local.

Por análisis de tipo de empresa

Las grandes empresas ganarán impulso debido a un entorno de TI más complejo y vulnerable

Según el tipo de empresa, el mercado se clasifica en pequeñas y medianas empresas (PYME) y grandes empresas. Las grandes empresas representaron el mercado más grande con una contribución del 58,12 % a nivel mundial en 2026. El informe Attack Resistance de 2022 de HackerOne encontró que el 33 % de los equipos de seguridad de las grandes empresas ven menos del 75 % de su superficie de ataque, y casi el 20 % piensa que más del 50 % es desconocido o no es visible. A medida que la superficie de ataque se vuelve más compleja, las grandes empresas utilizan más herramientas de seguridad.

Se prevé que las PYME experimentarán la mayor tasa de crecimiento en los próximos años. Los ciberdelincuentes están atacando cada vez más a las pequeñas empresas porque son fáciles de atacar debido a la falta de fondos para una sólida seguridad en línea. Esto significa que las pequeñas empresas deben empezar a utilizar soluciones de MAPE lo antes posible.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente importancia de la protección de la seguridad de redes y TI por parte del sector de TI y telecomunicaciones para aumentar la demanda de gestión de la superficie de ataque

Según la industria, el mercado se segmenta en TI y telecomunicaciones, BFSI, comercio minorista y electrónico, atención médica, manufactura, gobierno, aeroespacial y defensa, y otros. Es probable que el sector de TI y telecomunicaciones registre la CAGR más alta durante el período previsto. El sector de TI y telecomunicaciones está cada vez más vinculado a Internet, lo que genera una mayor superficie de ataque a la que se puede llegar desde la Internet pública. Esto ha hecho que información, como direcciones IP, puertos abiertos y detalles de red, esté más disponible para cualquier persona en línea. En consecuencia, el número de puntos de entrada para los atacantes ha aumentado, lo que destaca la importancia de trazar un mapa de la superficie de ataque detelecomunicaciónredes.

El segmento BFSI ocupó el mercado principal con una participación del 23,54 % en 2026. La industria financiera corre el riesgo de sufrir amenazas cibernéticas debido al manejo de datos confidenciales, lo que requiere una MAPE sólida. Según IBM, el costo promedio de las filtraciones de datos en la industria financiera a nivel mundial fue de 5,97 millones de dólares en 2022, frente a 5,72 millones de dólares en 2021. Las instituciones bancarias se centran en utilizar tecnologías avanzadas para protegerse de los ciberataques, garantizar procesos y sistemas de TI seguros, proteger la información de los clientes y cumplir con las regulaciones gubernamentales. Se espera que esto impulse la demanda de soluciones de gestión de superficies de ataque por parte de las empresas financieras en los próximos años.

PERSPECTIVAS REGIONALES

El alcance del mercado global se clasifica en cinco regiones: América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Attack Surface Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2026, América del Norte tenía la mayor participación del mercado global. América del Norte dominó el mercado mundial en 2025, con un tamaño de mercado de 360 millones de dólares. Se proyecta que el mercado de la región crecerá rápidamente a medida que aumente el análisis de las superficies de ataque, lo que permitirá una mejor identificación de los riesgos y debilidades. Esto permite una resolución eficiente de problemas. Estados Unidos es uno de los principales objetivos de los ciberataques debido a su avanzada infraestructura digital. Además, muchas de las principales empresas de la región en sectores clave como las finanzas, la atención sanitaria y la defensa están en riesgo, lo que pone de relieve la importancia de medidas de seguridad más estrictas. Se prevé que el mercado estadounidense alcance los 340 millones de dólares en 2026.

- En abril de 2024,Rapid7 anunció una actualización importante de su solución de gestión de vulnerabilidades, InsightVM. La actualización mejoró su integración con las principales plataformas en la nube, como AWS, Azure y Google Cloud, para reforzar la seguridad de las aplicaciones basadas en la nube y brindar una protección más optimizada e integral en diversos entornos de nube.

Se espera que Asia Pacífico experimente la CAGR más alta durante el período de análisis. La región está cambiando rápidamente digitalmente a medida que más empresas y gobiernos utilizan tecnologías digitales. Esto lo convierte en un buen lugar para soluciones de gestión de vulnerabilidades y seguridad. Una encuesta encontró que casi el 20% de las empresas de esta región sufrieron más de seis violaciones de seguridad en los últimos años. Los principales actores de la industria se están centrando en mejorar sus defensas debido al aumento de los ciberataques en la zona. Los gobiernos de estos países también están prestando atención a esta cuestión. Se prevé que el mercado de Japón alcance los 0,06 mil millones de dólares para 2026, el mercado de China alcance los 0,07 mil millones de dólares para 2026 y el mercado de la India alcance los 0,05 mil millones de dólares para 2026.

- En marzo de 2022,El gobierno australiano publicó su presupuesto federal para 2022-23, asignando 6.390 millones de dólares para mejorar la ciberseguridad y la inteligencia. Los fondos se utilizaron a través del programa REDSPICE, centrándose en resiliencia, efectos, defensa, espacio, inteligencia, cibernética y facilitadores.

Además, la cuota de mercado de Europa está siendo impulsada por la expansión deIndustria 4.0y la IoT. Las empresas europeas utilizan cada vez más métodos de ciberseguridad centrados en el riesgo. El aumento de los peligros cibernéticos complejos, como el ransomware y las APT, está empujando a las empresas europeas a mejorar su seguridad con herramientas de gestión de la superficie de ataque. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, y el mercado de Alemania alcance los 0,08 mil millones de dólares para 2026.

Oriente Medio y África están experimentando un crecimiento continuo en el uso de la gestión de la superficie de ataque. Un informe reciente de Microsoft reveló que la principal preocupación de seguridad para las organizaciones en los Emiratos Árabes Unidos y Qatar es el creciente número de ataques de ransomware. En 2023, el 40% de las organizaciones con sede en los EAU afectadas por ransomware tuvieron que cerrar, lo que resultó en una pérdida total de 1,4 millones de dólares. Esta situación está provocando un aumento de la gestión de la superficie de ataque en la región. Además, el mercado de América del Sur está fuertemente influenciado por la creciente adopción de tecnología, la inversión en seguridad y la aceptación generalizada de la tecnología en la nube.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en adquisiciones y asociaciones para obtener ventaja competitiva

Los principales actores en el mercado de gestión de superficies de ataque incluyen Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro e IBM. Se centran en introducir nuevos productos, formar asociaciones y participar en fusiones y adquisiciones para hacer crecer sus negocios y llegar a nuevos mercados. Por ejemplo,

- En junio de 2022,IBM adquirió Randori, una empresa con sede en Boston que se centra en la gestión de superficies de ataque y ofensivas.seguridad cibernéticasoluciones. La tecnología de Randori identifica y prioriza activos externos vulnerables, respaldando la estrategia de nube híbrida de IBM y mejorando sus servicios de ciberseguridad impulsados por IA. Esta compra muestra el compromiso de IBM de mejorar las defensas de seguridad cibernética contra las crecientes amenazas cibernéticas.

Lista de los mejores Empresas de gestión de superficies de ataque:

- Redes de Palo Alto(A NOSOTROS.)

- Corporación IBM (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Cisco Systems, Inc. (EE. UU.)

- Google Cloud (EE. UU.)

- Trend Micro Inc.(Japón)

- IONIX Inc. (Israel)

- Cyberint (Israel)

- Qualys, Inc.(A NOSOTROS.)

- Tenable Inc.. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2024 –Bugcrowd, una empresa de seguridad de crowdsourcing, adquirió Informer, una empresa que ofrece servicios de gestión de superficies de ataque externos. Bugcrowd cree que agregar Informer fortalecerá su plataforma al automatizar la detección de activos vulnerables. Informer combina el descubrimiento continuo de activos conpruebas de penetraciónen una sola plataforma.

- Mayo 2024 –Edgeo presentó su nueva solución Attack Surface Management (ASM). ASM, combinado con los servicios integrales de seguridad gestionada y las soluciones de seguridad web de Edgeio, ofrece el servicio de gestión continua de amenazas de aplicaciones web habilitado para el borde.

- noviembre 2023 –Palo Alto Networks adquirió Talon Cyber Security para su tecnología Enterprise Browser. Cuando se combina con Prisma SASE, este sistema protege las aplicaciones empresariales en todos los dispositivos, garantizando privacidad y experiencias de usuario perfectas. Después de la compra, los fundadores de Talon se quedaron para liderar sus equipos dentro de Palo Alto Networks.

- noviembre 2023 –Trend Micro está agregando funciones de gestión de riesgos de superficie de ataque (ASRM) a la plataforma de ciberseguridad Trend Vision One. Con las capacidades de ASRM, las organizaciones pueden monitorear sus superficies de ataque en la nube en tiempo real y acceder a inventarios de activos de la nube internos y externos.

- diciembre 2022 –Palo Alto Networks presentó Cortex Xpanse Active Attack Surface Management, que proporciona soluciones automatizadas para identificar y abordar rápidamente vulnerabilidades relacionadas con Internet. A través de sus capacidades activas de descubrimiento, aprendizaje y respuesta, Xpanse permite a los equipos de seguridad defenderse proactivamente contra las amenazas cibernéticas y garantizar una gestión de riesgos eficaz.

COBERTURA DEL INFORME

El informe de investigación incluye un análisis de regiones destacadas para obtener un mejor conocimiento de la industria. Además, proporciona información sobre las tendencias más recientes de la industria y un análisis de las tecnologías que se están adoptando rápidamente a escala global. También hace hincapié en los impulsores y las restricciones del mercado, lo que permite al lector obtener una comprensión profunda de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,03% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación

Por tipo de empresa

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 1.030 millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado registre una valoración de 5 mil millones de dólares para 2034.

Se prevé que el mercado registre una tasa compuesta anual del 21,03% durante el período previsto de 2026-2034.

Por tipo de empresa, el segmento de grandes empresas dominó la cuota de mercado en 2025.

Se espera que la ampliación de las huellas digitales de las empresas impulse el crecimiento del mercado.

Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro e IBM, entre otros, son los principales actores del mercado.

Se espera que Asia Pacífico registre la CAGR más alta.

Por industria, es probable que el sector de TI y telecomunicaciones registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados