Data Center Market Size, Share & Industry Analysis, By Component (Hardware, DCIM (Data Center Infrastructure Management) Software, and Services), By Data Center Type (Colocation, Hyperscale, Edge, and Others), By Tier Level (Tier 1 and Tier 2, Tier 3, and Tier 4), By Data Center Size (Small, Medium, and Large), By Industry (BFSI, IT & Telecom, Healthcare, Government, Manufacturing, Retail & Comercio electrónico, y otros), y pronóstico regional, 2025-2032

Tamaño del mercado del centro de datos

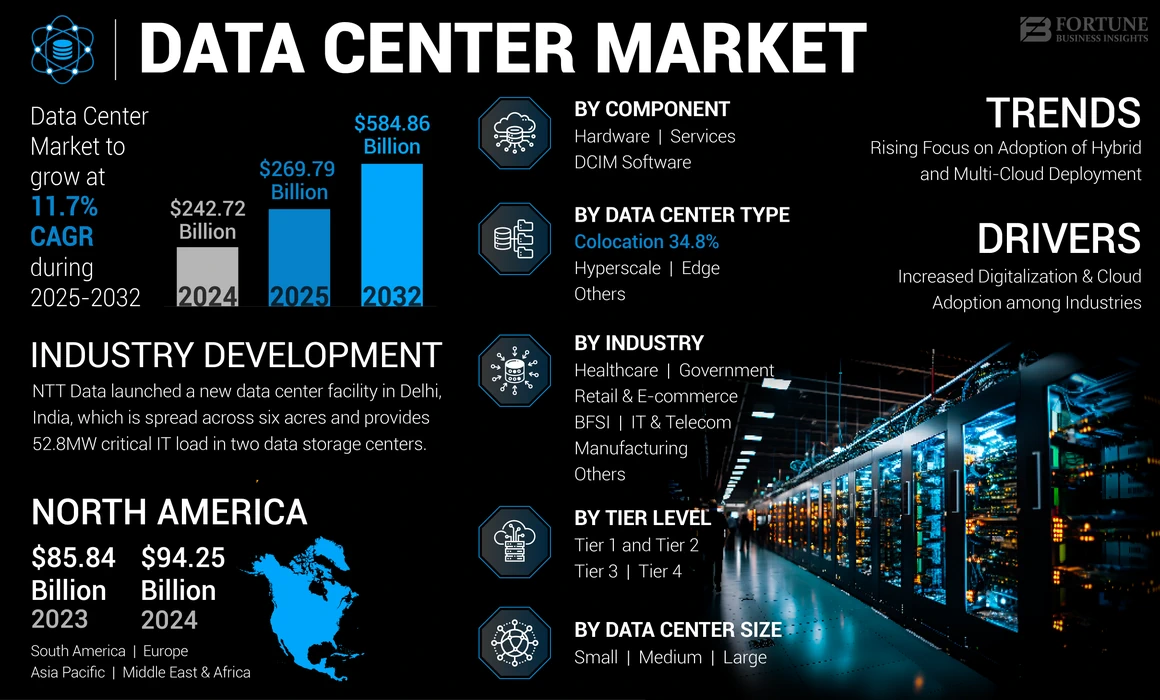

El tamaño del mercado del centro de datos global se valoró en USD 242.72 mil millones en 2024. Se prevé que el mercado creciera de USD 269.79 mil millones en 2025 a USD 584.86 mil millones por 2032, que exhibe una tasa compuesta anual del 11.7% durante el período de pronóstico. América del Norte dominó el mercado global con una participación del 38.83% en 2024.

Un centro de datos es un ecosistema de tecnologías, empresas y servicios involucrados en el desarrollo, la utilización y la operación de las instalaciones de los centros de datos. Abarca varios componentes, incluidos hardware, software y servicios. El hardware incluye dispositivos de almacenamiento del servidor, bastidores, equipos de red y otro hardware utilizado para almacenar y distribuir datos y servicios digitales. El mercado es dinámico y competitivo, con innovación continua en diseños, prácticas operativas y tecnologías, como la computación en la nube ycomputación de borde, para satisfacer las necesidades en evolución de las organizaciones y empresas en todas las industrias.

La pandemia Covid-19 hizo la transición rápidamente a la educación en línea, el trabajo remoto, el entretenimiento digital, el comercio electrónico y la telesalud. Este aumento en la actividad en línea condujo a una mayor demanda de servicios de centros de datos para respaldar el creciente volumen de datos digitales, servicios y aplicaciones. Además, la pandemia aceleró la adopción de servicios de computación en la nube, ya que las organizaciones querían escalar y adaptar su infraestructura de TI para satisfacer las necesidades comerciales cambiantes.

En el alcance del trabajo, hemos incluido soluciones ofrecidas por Schneider Electric, ABB Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd y otros.

Impacto de la IA generativa

Montaje demanda de energía computacional en los centros de datos para impulsar el desarrollo del mercado

Los modelos generativos de IA, especialmente aquellos basados en el aprendizaje profundo, requieren recursos computacionales significativos para la capacitación y la interferencia. Esto puede conducir a una mayor demanda de infraestructura informática de alto rendimiento, lo que impulsa la necesidad de centros de datos más potentes. Los modelos generativos de IA a menudo requieren grandes conjuntos de datos para la capacitación, lo que requiere soluciones sólidas de almacenamiento y gestión de datos. Los centros de datos deberán proporcionar soluciones de almacenamiento escalables y eficientes para manejar el creciente volumen de datos de capacitación. La incorporación de IA generativaLa tecnología permite centros de almacenamiento de datos con alta precisión, intervenciones mínimas, rendimiento consistente y resultados predecibles.

Tendencias del mercado de centros de datos

Aumento del enfoque en la adopción de estrategias híbridas y de múltiples nubes para combinar el crecimiento del mercado

El mercado del centro de datos está evolucionando continuamente, impulsado por avances en tecnología, negocios cambiantes y requisitos emergentes de la industria. Las organizaciones están adoptando cada vez más estrategias híbridas y de múltiples nubes para aprovechar los beneficios de los servicios públicos en la nube, los entornos privados en la nube e infraestructura local. Esta tendencia está impulsando la demanda de plataformas de interconexión, servicios de colocación y soluciones de gestión de nubes híbridas que permiten una integración perfecta, movilidad de la carga de trabajo y portabilidad de datos en diversos entornos en la nube. Además, las soluciones de centros de datos modulares y prefabricados están ganando popularidad debido a su flexibilidad, escalabilidad y capacidades de implementación rápida. Estos módulos pre-diseñados se pueden ensamblar y desplegar rápidamente para cumplir con los requisitos de capacidad cambiante, mejorar la eficiencia operativa en comparación con las instalaciones tradicionales de ladrillo y mortero, y reducir los costos y el tiempo de construcción. Por ejemplo,

- Septiembre de 2022:Dell Technologies y Red Hat participaron en una asociación para simplificar la implementación y gestión de la infraestructura local en entornos de múltiples nubes y en todos los centros de datos.

Estos factores juegan un papel importante en el aumento de la adopción de la implementación híbrida y de múltiples nubes en las empresas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del centro de datos

El aumento de la digitalización y la adopción de la nube entre las industrias impulsa el crecimiento del mercado

El rápido cambio haciatransformación digitalEn todas las industrias está impulsando la demanda de centros de datos. Las organizaciones están adoptando cada vez más servicios en la nube para su flexibilidad, escalabilidad y rentabilidad. El crecimiento de la computación en la nube, incluidas las nubes privadas, públicas e híbridas, está impulsando significativamente las inversiones del centro de datos.

Además, el despliegue de las redes 5G y la creciente demanda de aplicaciones de alto ancho de banda y de baja latencia están impulsando el despliegue de centros de datos de borde entre las pequeñas empresas. Estas instalaciones acercan a los recursos informáticos a los usuarios y dispositivos finales, apoyando el procesamiento en tiempo real y la reducción de la latencia para aplicaciones, como ciudades inteligentes, vehículos autónomos y AR/VR.

Factores de restricción

Las inversiones iniciales significativas y los costos operativos pueden sofocar el crecimiento del mercado

El centro de datos requiere una inversión inicial significativa en infraestructura, incluidos sistemas de energía y enfriamiento, bienes raíces, hardware de TI y equipos de red. Esta alta inversión inicial puede ser una barrera para las PYME o las empresas de inicio con recursos financieros limitados. Además, esta instalación requiere altos costos operativos de electricidad, enfriamiento, seguridad, personal y mantenimiento. Estos costos pueden ser sustanciales para las grandes empresas, ya que aumentar los costos operativos puede forzar el presupuesto y reducir la rentabilidad de las operaciones de los centros de datos.

Análisis de segmentación del mercado del centro de datos

Por análisis de componentes

La creciente necesidad de infraestructura confiable y de alto rendimiento aumentó la demanda de equipos de hardware

Según el componente, el mercado se divide en hardware (sistemas de energía, sistemas de enfriamiento, servidores, dispositivos de redes y otros), software DCIM (gestión de infraestructura de datos de datos) (en las instalaciones y la nube) y los servicios.

El segmento de hardware capturó una mayor proporción del mercado en 2024, ya que proporciona la base para construir una infraestructura confiable y de alto rendimiento para respaldar las necesidades informáticas modernas, que van desde aplicaciones empresariales tradicionales hasta tecnologías emergentes, como la inteligencia artificial y los análisis de big data. Además, este hardware se puede escalar hacia arriba o hacia abajo para satisfacer las demandas cambiantes, lo que permite a las organizaciones expandir sus recursos informáticos según sea necesario sin un tiempo de inactividad significativo.

Se espera que el segmento de software DCIM (Data Center Infraestructure Management) crezca en la CAGR más alta durante el período de pronóstico, ya que proporciona una plataforma centralizada para administrar y monitorear todos los aspectos deInfraestructura del centro de datos, incluyendo equipos de red, sistemas de enfriamiento, dispositivos de almacenamiento, servidores y unidades de distribución de energía. Esta vista centralizada mejora el control y la visibilidad, lo que permite a los supervisores supervisar y coordinar las operaciones de manera eficiente.

Por análisis de tipo de centro de datos

Creciente demanda de soluciones rentables entre las empresas impulsó la demanda de instalaciones de colocación

Según el tipo de centro de datos, el mercado se clasifica en colocación, hiperscala, Edge y otros (administrado y modular).

El segmento de colocación capturó la mayor participación de mercado en 2024. Las instalaciones de colocación ofrecen opciones de escalabilidad flexible, lo que permite a los inquilinos escalar de manera rápida y fácil su infraestructura de TI de acuerdo con las necesidades comerciales cambiantes. Compartir recursos de infraestructura con otros inquilinos reduce el gasto de capital por adelantado para construir y mantener una instalación de almacenamiento de datos privado. Además, las economías de escala permiten a los proveedores de colocación ofrecer soluciones rentables para la seguridad y la conectividad, lo que resulta en menores gastos operativos para los inquilinos.

Se espera que el segmento de hiperescala crezca en la CAGR más alta durante el período de pronóstico, ya que están diseñados para escalar rápida y eficientemente para respaldar cantidades masivas de datos y cargas de trabajo. Su arquitectura permite una expansión perfecta de la informática, el almacenamiento y los recursos de redes para acomodar la creciente demanda sin sacrificar el rendimiento o la confiabilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de nivel

El aumento de la demanda de conectividad redundante impulsa la demanda de centros de datos de nivel 3

Basado en el nivel de nivel, el mercado se clasifica en el nivel 1 y el nivel 2, el nivel 3 y el nivel 4.

El segmento de nivel 3 capturó la mayor parte del mercado en 2024, ya que tiene conectividad de red redundante con múltiples operadores y proveedores de servicios de Internet, asegurando diversas y resistentes vías de comunicación. Esto ayuda a minimizar el riesgo de interrupciones de la red y garantiza una conectividad confiable para aplicaciones y servicios de misión crítica.

Se espera que el segmento de Nivel 4 crezca en el CAGR más alto durante el período de pronóstico, ya que implementa medidas avanzadas de seguridad física, como controles de acceso biométrico, sistemas de detección de intrusos, cámaras de vigilancia y portales de seguridad, para proteger los activos de infraestructura de acceso o robo no autorizados. Los centros de nivel 4 también empleanciberseguridadMedidas para salvaguardar contra amenazas cibernéticas y violaciones de datos.

Por análisis del tamaño del centro de datos

Aumento del enfoque en la adopción de diversas opciones de conectividad aumentó la demanda de grandes centros de datos

Según el tamaño del centro de datos, el mercado se divide en pequeño, mediano y grande.

Grandes centros de datos capturaron la mayor parte del mercado en 2024, ya que ofrecen acceso a una amplia gama de proveedores de servicios de red, proveedores de nubes e intercambios de Internet, lo que permite a los inquilinos establecer una baja latencia y conexiones de alta velocidad a sus operadores y plataformas de nubes preferidas. Esto mejora las opciones de conectividad, mejora el rendimiento de la red y admite implementaciones de nubes híbridas y múltiples nubes.

Se espera que los centros de datos pequeños crezcan en la CAGR más alta durante el período de pronóstico, ya que son más rentables de construir, operar y mantener en comparación con las instalaciones a gran escala. Requieren menos inversión inicial en bienes raíces, equipos e infraestructura, lo que los convierte en una opción atractiva para empresas con presupuestos limitados o requisitos de TI menores.

Por análisis de la industria

Aumento de la popularidad de las iniciativas de transformación digital en el crecimiento del mercado de TI y Telecom Propel

Basado en la industria, el mercado se clasifica en BFSI, TI ytelecomunda, atención médica, gobierno, fabricación, minorista y comercio electrónico, y otros (medios y entretenimiento).

El segmento de TI y telecomunicaciones capturó la mayor participación de mercado en 2024. Las compañías de TI y telecomunicaciones están experimentando iniciativas de transformación digital para modernizar su infraestructura, aplicaciones y servicios. Los centros de datos juegan un papel importante en el apoyo a estas iniciativas al proporcionar la potencia informática, la capacidad de almacenamiento y las capacidades de redes necesarias para implementar nuevas tecnologías y ofrecer servicios digitales innovadores.

Se espera que el segmento BFSI crezca en la CAGR más alta en los próximos años, ya que el sector BFSI trata con datos financieros y personales confidenciales, lo que hace que la seguridad y el cumplimiento sea primordial. Los centros de datos ofrecen entornos seguros equipados con medidas de seguridad física y cibernética sólidas para proteger contra las violaciones de datos y garantizar el cumplimiento de las regulaciones de la industria, como el Reglamento General de Protección de Datos (GDPR) y varias regulaciones financieras.

Ideas regionales

Por región, el mercado se ha analizado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la mayor participación de mercado del centro de datos en 2024. La rápida adopción de servicios en la nube, IA y Big Data Aplications ha alimentado un aumento en la demanda de los centros de datos en la región. Las empresas utilizan cada vez más la IA generativa y otras tecnologías avanzadas, que requieren mayores capacidades de procesamiento de datos e infraestructura robusta. Inversiones sustanciales de jugadores clave, como Schneider Electric, IBM, Cisco y otros, la expansión del mercado de combustible.

Se espera que Asia Pacific crezca a la CAGR más alta sobre el plazo proyectado. La región experimentó un mayor crecimiento que alimentó la demanda de capacidad del centro de datos a nivel mundial, y se espera que continúe, con un suministro total para aumentar de 11.1 GW en 2023 a 26.7 GW para 2028. Además, con una población creciente y demandas digitales crecientes, Indonesia se ha convertido en un mercado clave. Se están realizando grandes inversiones para desarrollar centros de datos de hiperescala, particularmente en Yakarta y Java oriental. Por ejemplo,

- En mayo de 2024, Cisco Systems lanzó sus primeros centros de datos de borde para expandir su huella de seguridad en Indonesia. Esta instalación ayuda a los clientes en los servicios financieros y al sector público a alinearse con las regulaciones de datos locales y los requisitos de cumplimiento.

Se estima que Europa crece en una CAGR prominente en los próximos años y tiene una infraestructura de red extensa y avanzada, incluidas las redes de fibra óptica generalizada y la conectividad a Internet de alta velocidad. Esto garantiza una baja latencia y transmisión de datos de alta velocidad, lo cual es crucial para aplicaciones modernas, como el procesamiento de datos en tiempo real ycomputación en la nube. Alemania, Irlanda y los Países Bajos, los principales centros de centros de centros de datos con tecnologías de vanguardia y capacidades informáticas de alto rendimiento, fomentando la innovación y el apoyo a las iniciativas de transformación digital. La región atrae inversiones sustanciales de proveedores de tecnología globales y actores locales, debido a su ubicación central a nivel mundial, lo que continúa el crecimiento del mercado. Por ejemplo,

- En junio de 2023, IBM Corporation desarrolló su primera instalación europea del centro de datos cuánticos en Ehningen, Alemania. Está diseñado para igualar los requisitos de empresas, instituciones de investigación y agencias gubernamentales.

Se espera que el Medio Oriente y África muestren un crecimiento notable durante el período de pronóstico. La región está experimentando una transformación digital significativa, lo que está mejorando el crecimiento económico. Las inversiones en centros de datos respaldan esto al proporcionar infraestructura crítica para IA, computación en la nube y tecnologías IoT. Por ejemplo, se espera que los nuevos centros de datos de Microsoft en los EAU y Sudáfrica creen oportunidades económicas significativas, incluida la innovación local y la creación de empleo.

Además, el mercado en América del Sur está aumentando constantemente, debido a la creciente demanda de iniciativas de transformación digital, servicios en la nube y la expansión de los servicios electrónicos y los servicios en línea.

Actores clave de la industria

Las principales empresas enfatizan las asociaciones para mantener su supremacía en el mercado

Las compañías líderes se están concentrando en intensificar su presencia geográfica a nivel mundial al ofrecer soluciones específicas de la industria. Los principales jugadores se centran en fusiones y adquisiciones con jugadores locales tácticamente para mantener su mando en todas las regiones. Los jugadores clave están introduciendo servicios novedosos para impulsar su base de consumidores. Están invirtiendo continuamente en esfuerzos de I + D para mejoras de productos. Por lo tanto, las empresas prominentes están aplicando rápidamente estas tácticas para resistir su competitividad en el mercado.

Lista de las principales empresas de centros de datos:

- Schneider Electric(Francia)

- Cisco Systems, Inc.(A NOSOTROS.)

- ABB Ltd.(Suiza)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Dell Technologies(A NOSOTROS.)

- Hitachi Ltd (Japón)

- Huawei Technologies Co., Ltd. (China)

- NTT Communications (Japón)

- Comarch SA (Polonia)

- IBM Corporation (EE. UU.)

Desarrollos clave de la industria:

- Abril de 2024:Schneider Electric se dedicó a una asociación con Digital Realty, un proveedor de soluciones de colocación e interconexión. A través de esta asociación, la Compañía tiene como objetivo mantener la vida de los sistemas de misión crítica en la instalación de almacenamiento de datos PAR5.

- Marzo de 2024:Eaton anunció el lanzamiento de una novelacentro de datos modularSolución para empresas que buscan cumplir con los requisitos de aprendizaje automático, inteligencia artificial y tecnologías de informática de borde.

- Enero de 2024:Los datos de NTT lanzaron una nueva instalación de centro de datos en Delhi, India, que se extiende en seis acres y proporciona 52.8MW, la carga crítica de TI en dos centros de almacenamiento de datos.

- Julio de 2023: Comarch SA abrió una nueva instalación de centro de datos en Arizona, Estados Unidos, que se desarrolla para cumplir con los requisitos de servicios de colocación privados y de colocación privados altamente seguros y confiables en los EE. UU.

- Agosto de 2022:Dell Technologies, en colaboración con NVIDIA, anunció una nueva solución de centro de datos diseñada para la era de la IA. Proporciona capacitación de IA, ciencia de datos, procesamiento de datos y capacidades de seguridad de confianza cero a las empresas a nivel mundial.

Cobertura de informes

An Infographic Representation of Data Center Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 11.7% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por componente

Por tipo de centro de datos

Por nivel

Por tamaño del centro de datos

Por industria

Por región

|

Preguntas frecuentes

Se proyecta que el mercado alcanzará los USD 584.86 mil millones para 2032.

En 2024, el mercado fue valorado en USD 242.72 mil millones.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 11.7% durante el período de pronóstico.

Por tipo de centro de datos, se espera que el segmento de colocación lidere el mercado.

El aumento de la digitalización y la adopción de la nube entre las industrias impulsan el crecimiento del mercado.

Schneider Electric, ABB Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd. y Hitachi Ltd son los mejores jugadores del mercado.

América del Norte mantuvo la mayor participación de mercado en 2024.

Por industria, se espera que el segmento BFSI crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 120

Informes relacionados