Tamaño del mercado de computación en la nube para el cuidado de la salud, participación y análisis de la industria, por modelo de implementación (nube pública, nube privada y nube híbrida), por modelo de servicio (software como servicio (SaaS), plataforma como servicio (PaaS) e infraestructura como servicio (IaaS)), por aplicación (sistemas de información clínica (CIS) y sistemas de información no clínicos (NCIS)), por usuario final (proveedores de atención médica y pagadores de atención médica) y pronóstico regional. 2026-2034

Tamaño del mercado de computación en la nube para el sector sanitario

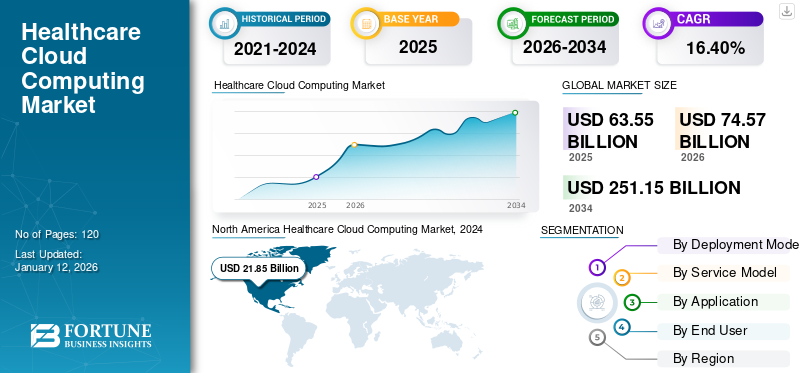

El tamaño del mercado mundial de computación en la nube para el cuidado de la salud se valoró en 63,55 mil millones de dólares en 2025 y se prevé que crezca de 74,57 mil millones de dólares en 2026 a 251,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,40% durante el período previsto. América del Norte dominó el mercado mundial de computación en la nube para el cuidado de la salud con una participación del 39,60% en 2025.

La computación en la nube es una tecnología popular que se utiliza significativamente en la industria de la salud para permitir la implementación de servidores remotos accesibles a través de Internet para almacenar, administrar y procesar datos de atención médica. Una de las razones principales y más importantes por las que el sector sanitario elige la tecnología de computación en la nube es que obtienen disponibilidad en tiempo real de recursos informáticos, comoalmacenamiento de datosy potencia informática. Además, la tecnología de computación en la nube permite a los proveedores de atención médica acceder a la información de los pacientes desde cualquier lugar, lo que facilita una mejor atención y coordinación. Esto es particularmente beneficioso para la telemedicina y la monitorización remota de pacientes. Además, esta tecnología permite compartir sin problemas los datos de los pacientes entre diferentes proveedores de atención médica, mejorando la colaboración y garantizando que todos los proveedores tengan información actualizada. Estos factores desempeñarán un papel importante a la hora de impulsar el crecimiento del mercado durante el período de pronóstico.

La pandemia de COVID-19 aceleró la adopción de soluciones de computación en la nube para respaldar el trabajo remoto, la telesalud y el intercambio de datos. Los proveedores de atención médica hicieron una rápida transición a sistemas basados en la nube para garantizar la continuidad de la atención y la eficiencia operativa en condiciones de bloqueo. Las organizaciones de atención médica aumentaron significativamente la inversión en su infraestructura y servicios en la nube para mejorar sus capacidades digitales. Esto incluyó inversiones en plataformas de telemedicina, registros médicos electrónicos (EHR) y herramientas de análisis de datos.

En el alcance del trabajo, el informe ha incluido soluciones ofrecidas por empresas como Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc., Cleardata y otras.

IMPACTO DE LA IA GENERATIVA

Creciente demanda de análisis de datos e información mejorados en computación en la nube para el cuidado de la salud para impulsar el crecimiento del mercado

Las herramientas de IA generativa son capaces de analizar grandes conjuntos de datos para identificar patrones y anomalías, mejorando la precisión del diagnóstico. Estas herramientas pueden integrar y procesar datos de diversas fuentes almacenadas en la nube, como registros médicos, estudios de imágenes y datos genéricos, lo que lleva a diagnósticos más precisos y oportunos. Además, la IA generativa puede predecir los resultados de los pacientes analizando datos históricos e identificando factores de riesgo. Esto permite a los proveedores de atención médica gestionar de manera proactiva la atención al paciente, particularmente en el caso de enfermedades crónicas y afecciones complejas. Por ejemplo,

- En septiembre de 2023, CareCloud colaboró con Google Cloud para ayudar a los consultorios ambulatorios y a los proveedores de atención médica pequeños y medianos con el uso de tecnología de inteligencia artificial generativa para impulsar la eficiencia operativa.

Además, al aprovechar los datos almacenados en la nube,IA generativapuede crear planes de tratamiento personalizados adaptados a pacientes individuales en función de su historial médico, información genética y factores de estilo de vida. Esto conduce a una atención más eficaz y eficiente. Se espera que estos factores impulsen el crecimiento del mercado de computación en la nube para el cuidado de la salud durante el período de pronóstico.

Tendencias del mercado de computación en la nube para el sector sanitario

Mayor adopción de servicios de telesalud entre los proveedores de atención médica para impulsar el crecimiento del mercado

La pandemia de COVID-19 aceleró la adopción de servicios de telesalud, que dependen en gran medida de la computación en la nube para el almacenamiento de datos, la seguridad y la comunicación en tiempo real. Esta tendencia continúa a medida que pacientes y proveedores reconocen la conveniencia y eficiencia de las consultas remotas. Los proveedores de atención médica utilizan cada vez más plataformas integradas en la nube que combinan telesalud con registros médicos electrónicos (EHR), sistemas de programación y facturación, lo que mejora la eficiencia operativa y la atención al paciente. La computación en la nube admite el almacenamiento y análisis de grandes cantidades de datos de pacientes, lo que permite planes de tratamiento personalizados basados en perfiles de salud individuales, información genética y factores de estilo de vida. Por ejemplo,

- Enero de 2023:Masimo y Philips se asociaron para mejorar las capacidades de monitoreo de pacientes en aplicaciones de telesalud en el hogar mediante el uso del reloj avanzado de seguimiento de salud W1 de Masimo. Este reloj mide la oximetría de pulso precisa y otra información de salud útil.

Estos factores desempeñan un papel importante en el aumento de la adopción de servicios de telesalud entre los proveedores de atención médica, lo que impulsará el crecimiento del mercado de computación en la nube de atención médica durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de computación en la nube para el sector sanitario

La creciente demanda de mayor accesibilidad a los datos y medicina personalizada impulsa el crecimiento del mercado

La computación en la nube permite a los proveedores de atención médica acceder a los datos de los pacientes en cualquier momento y en cualquier lugar, lo que facilita una mejor coordinación de la atención y mejora los resultados de los pacientes. Esto es particularmente beneficioso paratelesaludy monitorización remota de pacientes. La capacidad de analizar grandes conjuntos de datos en la nube respalda el desarrollo de planes de tratamiento personalizados basados en datos de pacientes individuales, incluida la información genética y el historial médico.

Además, las plataformas en la nube admiten la interoperabilidad, lo que permite que diferentes sistemas y aplicaciones de atención médica funcionen juntos sin problemas. Esto mejora la colaboración entre los proveedores de atención médica, mejorando la industria de la salud. Además, los portales para pacientes basados en la nube permiten a los pacientes acceder a sus registros médicos, comunicarse con los proveedores y gestionar su salud de forma proactiva, fomentando una mayor implicación y participación del paciente en su propia atención. Estos factores desempeñan un papel vital a la hora de impulsar el crecimiento del mercado de la computación en la nube para el cuidado de la salud en todo el mundo.

FACTORES RESTRICTIVOS

Las preocupaciones sobre la seguridad de los datos y los altos costos iniciales pueden obstaculizar el crecimiento del mercado

Los datos sanitarios son muy sensibles y valiosos, lo que los convierte en un objetivo principal para los ciberataques. El riesgo de filtraciones de datos y acceso no autorizado puede disuadir a las organizaciones sanitarias de adoptar soluciones en la nube. Garantizar la privacidad de los datos de los pacientes es crucial. Cualquier compromiso puede generar repercusiones legales y pérdida de confianza entre los pacientes, lo que hace que los proveedores de atención médica desconfíen de la adopción de la nube.

Además, la inversión inicial necesaria para la migración, la capacitación y la integración puede ser sustancial, particularmente para los proveedores de atención médica más pequeños. Las tarifas de suscripción, el almacenamiento de datos y los costos de mantenimiento pueden acumularse con el tiempo, lo que podría afectar los presupuestos de las organizaciones de atención médica, especialmente aquellas con recursos financieros limitados. Se espera que estos factores obstaculicen el crecimiento del mercado.

Análisis de segmentación del mercado de computación en la nube para el cuidado de la salud

Por análisis del modelo de implementación

La creciente necesidad de una infraestructura escalable y rentable impulsó la demanda de implementación de la nube pública

Según el modelo de implementación, el mercado se divide en nube pública, nube privada ynube híbrida.

El segmento de nube pública lideró el mercado con una participación de mercado del 54,72% en 2026, ya que elimina la necesidad de realizar importantes inversiones iniciales en infraestructura de TI. Las organizaciones de atención médica pueden pagar los servicios mediante suscripción, lo que reduce los gastos de capital y traslada los costos a los presupuestos operativos. La nube pública ofrece recursos escalables que se pueden ajustar según la demanda. Esta flexibilidad permite a los proveedores de atención médica gestionar los costos de manera efectiva, aumentando durante las horas pico y reduciendo cuando la demanda es menor.

Se espera que el segmento de nube híbrida registre la CAGR más alta durante el período de pronóstico, ya que permite a las organizaciones de atención médica optimizar la asignación de recursos manteniendo cargas de trabajo críticas y datos confidenciales en nubes privadas y trasladando aplicaciones menos críticas a nubes públicas rentables. Al aprovechar los recursos de la nube pública para operaciones no confidenciales, las organizaciones pueden reducir la necesidad de una costosa infraestructura local, reduciendo así el gasto de capital.

Por análisis del modelo de servicio

La creciente demanda de soluciones innovadoras y fáciles de implementar entre los proveedores de atención médica impulsó la demanda de soluciones SaaS

Según el modelo de servicio, el mercado se clasifica en software como servicio (SaaS), plataforma como servicio (PaaS) e infraestructura como servicio (IaaS).

El segmento de software como servicio (SaaS) lideró el mercado y representó una participación de mercado del 49,46 % en 2026. Las soluciones SaaS suelen ser fáciles de implementar y requieren recursos de TI mínimos para mantenimiento y actualizaciones, lo que permite a las organizaciones de atención médica centrarse en la atención al paciente en lugar de en la gestión de la infraestructura de TI. Además, los proveedores de SaaS actualizan continuamente sus plataformas con las últimas funciones y avances, lo que permite a las organizaciones de atención médica aprovechar la tecnología de vanguardia sin la necesidad de costosas actualizaciones o migraciones.

Infraestructura como servicio (IaaS)Se espera que registre la CAGR más alta durante el período de pronóstico. Elimina la necesidad de inversiones de capital iniciales en infraestructura de hardware, ya que los proveedores de atención médica pueden pagar los recursos informáticos mediante el sistema de pago por uso, lo que reduce los costos generales de TI. Además, los proveedores de IaaS suelen ofrecer soluciones sólidas de recuperación ante desastres, incluidas capacidades de replicación de datos y conmutación por error, lo que garantiza que las organizaciones de atención médica puedan recuperarse rápidamente de desastres o interrupciones imprevistos. Por lo tanto, se espera que impulsen el crecimiento del mercado en los próximos años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

La creciente demanda de registros médicos electrónicos entre los proveedores de atención médica impulsó la demanda de sistemas de información clínica

Según la aplicación, el mercado se divide en sistemas de información clínica (registros médicos electrónicos, sistema de comunicación y archivo de imágenes, sistema de información radiológica y otros) y sistemas de información no clínica (gestión del ciclo de ingresos, solución de gestión de cuentas y facturación, entre otros).

El segmento de sistemas de información clínica (CIS) dominó el mercado y representó una participación de mercado del 62,06 % en 2026. Los sistemas de registros médicos electrónicos (EHR) basados en la nube se pueden integrar con otros sistemas y dispositivos de atención médica, lo que facilita el intercambio de datos fluido entre diferentes proveedores de atención médica desde cualquier lugar con una conexión a Internet y garantiza que la información del paciente sea accesible en todos los sistemas de atención médica.

Se espera que el segmento de Sistemas de información no clínicos (NCIS) registre la CAGR más alta durante el período de pronóstico, ya que las soluciones basadas en la nube automatizan las tareas de facturación y gestión de cuentas, reduciendo los esfuerzos manuales y optimizando los flujos de trabajo administrativos. Esta eficiencia conduce a tiempos de procesamiento más rápidos y menos errores. Se espera que estos factores impulsen el crecimiento del mercado durante el período previsto.

Por análisis del usuario final

La creciente adopción de soluciones de fácil accesibilidad impulsó la demanda de tecnología de computación en la nube entre los proveedores de atención médica

Según el usuario final, el mercado se clasifica en proveedores de atención médica (hospitales, farmacias, centros de diagnóstico e imágenes y centros ambulatorios) y pagadores de atención médica (pagadores públicos y pagadores privados).

El segmento de proveedores de atención médica capturó la participación máxima del mercado en 2024. Computación en la nubeLa tecnología permite a los proveedores de atención médica acceder a registros de pacientes, imágenes médicas y otros datos críticos desde cualquier ubicación con conexión a Internet. Esta accesibilidad mejora la colaboración entre los profesionales sanitarios y permite la monitorización remota de pacientes y la telemedicina.

El segmento de pagadores de atención médica representará el 58,05% de la participación de mercado en 2026. Las soluciones basadas en la nube automatizan y agilizan los procesos de los pagadores, como el procesamiento de reclamos, la inscripción de miembros y la verificación de elegibilidad. Esta automatización reduce los esfuerzos manuales, acelera los tiempos de procesamiento y mejora la eficiencia operativa general.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se ha analizado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Healthcare Cloud Computing Market, 2024

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 25,39 mil millones de dólares en 2025 y 29,55 mil millones de dólares en 2026. La creciente adopción de servicios en la nube, inteligencia artificial y aplicaciones de big data ha impulsado un aumento en la demanda de computación en la nube para el cuidado de la salud en la región. La computación en la nube permite a las organizaciones de atención médica aprovechar tecnologías avanzadas, como la inteligencia artificial (IA), el aprendizaje automático y el análisis predictivo. Estas tecnologías pueden ayudar a mejorar la toma de decisiones clínicas, personalizar la atención al paciente y optimizar la eficiencia operativa. Estos factores juegan un papel importante para impulsar el crecimiento del mercado en la región. Se espera que el mercado estadounidense alcance los 20.870 millones de dólares en 2026. Por ejemplo,

- En septiembre de 2023Según una encuesta realizada por Global Healthcare Exchange (GHX), casi el 70% de los sistemas de salud y hospitales de EE. UU. planean implementar soluciones basadas en la nube para la gestión de la cadena de suministro para 2026.

Se espera que Asia Pacífico registre la CAGR más alta durante el período de pronóstico. Muchos países de la región están experimentando una rápidatransformación digitalen diversos sectores, incluido el sanitario. Los gobiernos y las organizaciones de atención médica están invirtiendo fuertemente en iniciativas de salud digital para mejorar la prestación de atención médica y los resultados de los pacientes. La creciente población de la región, junto con las crecientes necesidades de atención médica, presiona a los sistemas de salud para que sean más eficientes y escalables. La computación en la nube ofrece una solución para manejar esta creciente demanda al proporcionar una infraestructura de TI escalable y flexible. Se espera que el mercado de Japón alcance los 3.510 millones de dólares en 2026, el mercado de China alcance los 3.880 millones de dólares en 2026 y el mercado de la India alcance los 2.840 millones de dólares en 2026. Por ejemplo,

Se prevé que Europa registre una CAGR notable en los próximos años. Los proveedores de nube en Europa invierten mucho en medidas de seguridad para proteger los datos sanitarios sensibles. Al adherirse a estrictos estándares y regulaciones de seguridad, como la Ley de Responsabilidad y Portabilidad de Seguros Médicos (HIPPA), la computación en la nube ofrece a las organizaciones de atención médica tranquilidad con respecto a la privacidad y el cumplimiento de los datos. Además, varios gobiernos europeos y la Unión Europea han lanzado iniciativas y proporcionado financiación para apoyar la transformación digital de la atención sanitaria. Estos esfuerzos incluyen promover la adopción de la computación en la nube para mejorar la prestación y la eficiencia de la atención médica. Se espera que el mercado del Reino Unido alcance los 3.690 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.490 millones de dólares en 2026. Por ejemplo,

- En diciembre de 2023, la Comisión Europea lanzó una serie de convocatorias valoradas en más de 194 millones de dólares en el campo de los datos, la inteligencia artificial, la infraestructura de la nube al borde y las habilidades digitales. Se espera que estas inversiones estratégicas desempeñen un papel vital para hacer de esta década digital de Europa.

Se espera que Oriente Medio y África muestren un crecimiento destacado durante el período previsto. Muchos gobiernos de la región MEA están dando prioridad a las iniciativas de salud digital para modernizar sus sistemas de salud. Por ejemplo, la Visión Saudita 2030 y la Visión 2021 de los Emiratos Árabes Unidos incluyen importantes inversiones en infraestructura de TI para el cuidado de la salud, incluida la computación en la nube.

Además, en América del Sur el mercado está aumentando constantemente, ya que en muchas partes de la región la infraestructura sanitaria aún se está desarrollando. La computación en la nube proporciona una manera de superar los desafíos de la infraestructura tradicional al ofrecer recursos de TI escalables y flexibles sin la necesidad de grandes inversiones en infraestructura física.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado se centrarán en estrategias de asociación y adquisición para expandir sus servicios de análisis en todo el mundo

Los actores clave se están centrando en expandir su presencia geográfica en todo el mundo presentando servicios específicos de la industria. Los principales actores se están centrando estratégicamente en fusiones y adquisiciones con actores regionales para mantener el dominio en todas las regiones. Los principales participantes del mercado están lanzando nuevas soluciones para aumentar su base de consumidores. Un aumento de las inversiones constantes en I+D para innovaciones de productos está mejorando la expansión del mercado. Por lo tanto, las principales empresas están implementando rápidamente estas iniciativas estratégicas para mantener su competitividad en el mercado.

Lista de las principales empresas de informática en la nube para el sector sanitario:

- Amazon Web Services, Inc. (EE. UU.)

- CareCloud, Inc. (EE. UU.)

- Siemens Healthcare Private Limited(Alemania)

- Microsoft (EE.UU.)

- Dell Inc. (EE. UU.)

- Corporación IBM(A NOSOTROS.)

- Oracle Corporation (EE.UU.)

- Google LLC (EE. UU.)

- CLEARDATA (EE.UU.)

- Koninklijke Philips NV (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:Athenahealth, un proveedor deRegistros médicos electrónicos (EHR)lanzó soluciones especializadas de EHR para satisfacer los requisitos de las organizaciones de atención de urgencia y salud de la mujer.

- Noviembre de 2023:Philips lanzó HealthSuite Imaging, un PACS (sistema de comunicación y archivo de imágenes) basado en la nube. Ofrece informes integrados, acceso remoto de alta velocidad para lectura de diagnóstico y orquestación del flujo de trabajo habilitada por IA para reducir la carga de administración de TI.

- Marzo de 2023: Fujitsu lanzó una nueva plataforma de datos de salud basada en la nube que recopila, almacena y utiliza de forma segura datos de salud y relacionados con la salud. Fujitsu desarrolló esta plataforma en colaboración con Microsoft Azure.

- Junio de 2022:Siemens lanzó Siemens Xcelerator para impulsar la transformación digital y la creación de valor para clientes de todos los tamaños en diversas industrias. Esta plataforma incluye hardware, software y servicios digitales habilitados para Internet de las cosas (IoT) para mejorar la productividad y la competitividad de los clientes.

- Marzo de 2022:CareCloud, Inc. presentó CareCloud Remote, una novedosa solución de salud digital que agiliza la gestión de referencias y avanza la asignación de personal para la gestión de casos en el hogar.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modelo de implementación

Por modelo de servicio

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 251,15 mil millones de dólares para 2034.

En 2025, el mercado estaba valorado en 63.550 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,40% durante el período previsto.

Según el modelo de servicio, se espera que el software como servicio (SaaS) lidere el mercado.

La mayor digitalización y la adopción de la nube entre las industrias son los factores que impulsan el crecimiento del mercado.

Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc. y Cleardata son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Según el usuario final, se espera que los pagadores de atención médica registren la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados