Tamaño del mercado de impresión 3D, participación y análisis de la industria, por componente (hardware, software y servicios), por tecnología (FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL y LOM), por tipo de impresión (impresora 3D de escritorio e impresora 3D industrial), por tipo de material (metal, polímero y cerámica), por aplicación (creación de prototipos, producción, Prueba de concepto y otros), por usuario final (automotriz, aeroespacial y defensa, atención médica, arquitectura y construcción, productos de consumo, educación y otros) y pr

Análisis de la industria de la impresión 3D

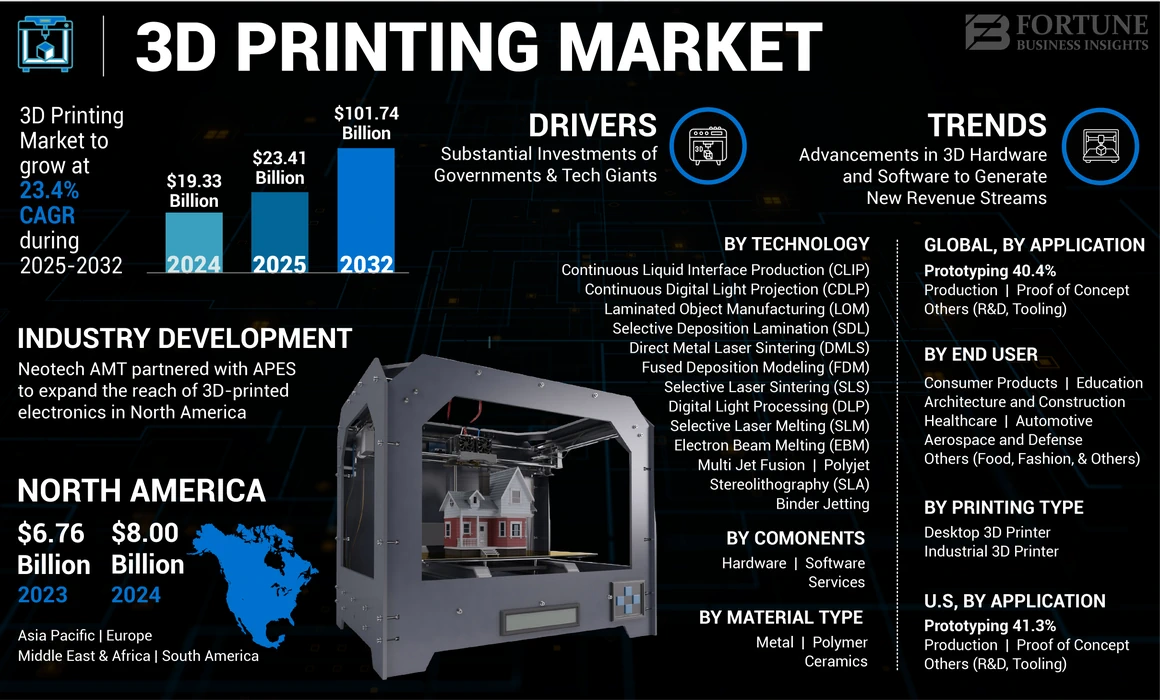

El tamaño del mercado mundial de impresión 3D se valoró en 19,33 mil millones de dólares en 2024 y se espera que crezca de 23,41 mil millones de dólares en 2025 a 101,74 mil millones de dólares en 2032, a una tasa compuesta anual del 23,4% durante el período previsto. América del Norte dominó el mercado de la impresión 3D con una cuota de mercado del 41,39% en 2024.

El rápido aumento de la digitalización y el aumento de la adopción de tecnologías avanzadas, incluidas las fábricas inteligentes, la Industria 4.0, el aprendizaje automático y la robótica, impulsarán la demanda de impresión 3D en línea en aplicaciones de simulación. La tecnología tiene un amplio alcance de aplicación a través de estas tecnologías en todas las industrias, incluida la automotriz, aeroespacial, sanitaria y otras.

Por ejemplo,

- Las empresas aeroespaciales están explorando esta tecnología de impresión para fabricar diversas piezas de hardware de sus productos. Por ejemplo, Boeing aprovecha la impresión 3D industrial para fabricar las partes interiores de sus aviones, mientras que la NASA la utiliza para construir motores de cohetes y partes del satélite.

- Se espera que la industria automotriz muestre una gran adopción de esta tecnología. Las herramientas rápidas incorporadas a la fabricación aditiva se han convertido en la prioridad de muchos fabricantes de automóviles. La personalización de los interiores de los automóviles es otra aplicación importante de esta tecnología en la industria del automóvil.

Después de la pandemia de COVID-19, los centros industriales y los sectores manufactureros fueron testigos de interrupciones inmediatas en la cadena de suministro y detenciones de la producción. Como resultado de la rápida propagación de la pandemia, la producción industrial general en todo el mundo experimentó una fuerte caída. Se desmovilizó, lo que refleja interrupciones en la cadena de suministro y la reactivación de las condiciones del mercado financiero. La crisis obligó a los actores del mercado de todo el mundo a reducir sus gastos operativos. Menos gastos operativos restringieron las inversiones de los actores del mercado en esta tecnología en 2020, lo que afectó el crecimiento del mercado de la impresión 3D.

DINÁMICA DEL MERCADO

Impulsores del mercado de la impresión 3D

Inversiones sustanciales de gobiernos y gigantes tecnológicos para fomentar el crecimiento del mercado

Muchos países de todo el mundo están experimentando disrupciones digitales masivas en tecnologías de fabricación avanzadas. Estados Unidos es un usuario potencial de la tecnología 3D. En 2018, el Departamento de Defensa de Estados Unidos incluyó esta tecnología como una capacidad importante en su presupuesto. Incluso los gigantes del software tecnológico, como Autodesk, Microsoft y HP, han lanzado productos para la fabricación con tecnología aditiva y 3D.

De manera similar, China está haciendo importantes esfuerzos para mantener el índice competitivo de la industria manufacturera en el mercado global. Los fabricantes chinos ven esta tecnología como un riesgo y una oportunidad para impulsar la economía y, por tanto, tienden a invertir en la investigación y el desarrollo de esta tecnología.

India espera que esta tecnología sea una oportunidad para aumentar su participación en la competitividad manufacturera global. Iniciativas gubernamentales activas, como la iniciativa Make in India, apoyan el mercado en la India. Por ejemplo, en mayo de 2022, India Cements se asoció con una startup de impresión 3D para la construcción, Tvasta, para promover la sostenibilidad en el sector de la construcción.

Corea ha establecido una hoja de ruta independiente para la investigación y el desarrollo de esta tecnología y brinda apoyo nacional para ejecutarla. El gobierno de Corea está introduciendo incentivos fiscales y acelerando acuerdos regulatorios de la industria para fomentar la adopción de esta tecnología.

El gobierno del Reino Unido ha desarrollado una estrategia independiente de tecnología 3D; sin embargo, la estrategia está siendo testigo de algunas incertidumbres en el sector manufacturero del país debido al Brexit. Se espera que Alemania defina nuevas estrategias tecnológicas ya que el país tiene una experiencia bien establecida.Industria 4.0infraestructura.

- Según el Informe de tendencias de impresión 3D 2022 de HUBS, puede hacer que las cadenas de producción sean más volátiles durante crisis globales, como el cambio climático y la pandemia de COVID-19. Esta tecnología puede impulsar la sostenibilidad de la fabricación y respaldar los objetivos medioambientales.

A medida que el mercado avanza hacia una etapa de madurez, la tecnología de impresión 3D desempeñará un papel de apoyo en diversos procesos de fabricación, seguirá utilizándose como prototipo para acelerar el desarrollo de productos y será más factible para aplicaciones de uso final.

Restricciones del mercado de la impresión 3D

Altas inversiones iniciales para restringir el crecimiento del mercado

Se observa que las elevadas inversiones iniciales son el obstáculo más importante para la adopción de esta tecnología. Esta inversión abarca inversión en hardware, software, materiales, certificación, educación sobre fabricación y aditivos y capacitación para los empleados. El capital y los recursos necesarios para configurar un sistema tridimensional son más caros que los métodos de impresión tradicionales.

Sin embargo, con la introducción de la impresora 3D de escritorio industrial, los fabricantes están ayudando a los clientes finales a reducir los elevados costes iniciales. Las impresoras de escritorio son fáciles de usar y manejar y menos costosas que el sistema tridimensional.

Oportunidades de mercado de la impresión 3D

La creciente demanda de impresión 3D en el sector sanitario para desarrollar dispositivos médicos personalizados que impulsen el crecimiento del mercado

La impresión 3D se considera esencial en el campo médico para producir herramientas médicas personalizadas y generar prótesis de brazos y piernas impresas en 3D para los pacientes. Este es un factor revolucionario que impulsa el crecimiento del mercado. La aplicación de la tecnología de impresión en la creación de tejidos y órganos está progresando rápidamente, presentando oportunidades para avances significativos en estudios médicos y trasplantes.

Además, la continua creación de nuevos materiales con características mejoradas, como mayor resistencia y elasticidad, amplía los usos del escaneo 3D o las soluciones de impresión en diferentes sectores, como la automoción y la salud. De manera similar, el uso cada vez mayor de soluciones de impresión en la industria dental ayuda a potenciar la eficiencia del material y el tiempo con calidad y precisión. Por lo tanto, se espera que la integración de la tecnología 3D con la maquinaria sanitaria tenga un impacto transformador en los sectores de la cirugía y la odontología en un futuro próximo.

TENDENCIAS DEL MERCADO DE IMPRESIÓN 3D

Avances en hardware y software 3D para generar nuevas fuentes de ingresos para los actores del mercado

Las nuevas empresas conocedoras de la tecnología y los actores del mercado establecidos están actualizando y desarrollando nuevas tecnologías. Los avances en hardware han dado lugar a impresoras 3D más rápidas y fiables para aplicaciones de producción. Las impresoras de polímeros son una de las impresoras 3D más utilizadas.

- diciembre 2022 –Redington Limited llegó a un acuerdo para que los productos ETEC, Materialize y Wipro establezcan servicios y productos completos para que las empresas faciliten un proceso de fabricación 3D. Además, Redington Limited se asoció con Wipro 3D para facilitar el lanzamiento de impresoras 3D de polímeros en toda la India.

Las estadísticas muestran que los avances en la fabricación de aditivos de polímeros crearían nuevas oportunidades para los actores del mercado.

Se espera que la fabricación de filamentos fundidos (FFF) y las tecnologías de fusión de lecho de polvo, como Multi Jet Fusion ofrecida por HP Inc., sean las tecnologías 3D industriales preferidas entre los fabricantes debido a su capacidad para facilitar la fabricación en gran volumen y aumentar la productividad. De manera similar, es más probable que las tecnologías basadas en resinas, como el procesamiento digital de luz (DLP) y la estereolitografía (SLA), experimenten una gran demanda por parte de las industrias dental y de bienes de consumo.

De manera similar, los desarrollos de software están ganando ritmo en la industria 3D, impulsados por la demanda de optimizar las operaciones. La tecnología se ha utilizado ampliamente en el proceso de fabricación, lo que ha surgido la necesidad de software que pueda ayudar a los fabricantes a aumentar los volúmenes de producción y mejorar sus procesos de fabricación aditiva de manera eficiente.

A continuación se presentan otras tendencias del mercado que desempeñan un papel crucial:

- Automatización en todo el flujo de trabajo de la impresión 3D

- Alto rendimientomateriales de impresión 3Ddesarrollo

- Demanda de sistemas de gran formato en impresión 3D de metal

- Fiabilidad en las tecnologías de impresión 3D

- Adopción de tecnología 3D en los mercados existentes y una entrada más sólida en mercados más nuevos.

- Cadenas de suministro sólidas y producción bajo demanda

IMPACTO DE LA IA GENERATIVA EN LA INDUSTRIA DE IMPRESIÓN 3D

El proceso de impresión 3D impulsado por Gen-AI automatiza las operaciones de fabricación aditiva (AM)

La IA generativa ayuda a mejorar los procesos de diseño y ayuda a optimizar la capacidad de producción, transformando así el proceso de impresión 3D. La tecnología gen-AI integrada con herramientas de impresión aumenta la velocidad del proceso de diseño en un 25%. También brinda personalización masiva entre productos para cumplir con los requisitos específicos de los clientes.

De manera similar, ayuda a acelerar la generación de prototipos y mejorar la precisión de la predicción de los resultados impresos en 3D.Generación de IALos algoritmos automatizan la creación de productos innovadores siguiendo varios criterios de optimización del producto, como resistencia, uso de materiales y peso. La capacidad predictiva de potencial ayuda a reducir los daños causados por fallas y problemas que enfrentan los fabricantes al realizar procesos de fabricación aditiva (AM).

- Por ejemplo, en junio de 2024, Ai Build, un desarrollador de software de impresión 3D con sede en el Reino Unido, desarrolló Aibuild 2.0, un software basado en la nube impulsado por IA para grandes organizaciones que automatizan procesos industriales y de fabricación aditiva a gran escala.

Estos son los factores que impulsan el crecimiento del mercado en diversos campos, como la atención sanitaria, la automoción y la aeroespacial, para mejorar la eficiencia de las operaciones de fabricación.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El software será testigo de un fuerte crecimiento debido al amplio uso en el diseño de objetos y piezas

Según los componentes, el mercado se divide en hardware, software y servicios.

Se espera que el software registre una CAGR más alta durante el período de pronóstico. El software 3D se utiliza ampliamente en diferentes sectores de la industria para diseñar los objetos y piezas que se van a imprimir. A medida que las empresas manufactureras se alejan de los métodos de fabricación tradicionales, la adopción de software de impresión ha crecido para imprimir iteraciones de diferentes piezas de fabricación.

La adopción de hardware para la fabricación de materiales impresos en 3D es máxima y, por lo tanto, es probable que este segmento mantenga su dominio durante el período de pronóstico. La demanda de hardware está aumentando a medida que los principales actores del mercado mejoran su cartera de productos y lanzan nuevas tecnologías para satisfacer la alta demanda de varios sectores verticales de la industria. Las empresas están invirtiendo en actividades de investigación y desarrollo, lo que tendrá un impacto positivo en el crecimiento del segmento.

Por tecnología

La tecnología de modelado por deposición fundida (FDM) gana terreno gracias a su fácil operación

Según la tecnología, el mercado se ha dividido en FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL y LOM.

La tecnología de modelado por deposición fundida (FDM) capturó la máxima cuota de mercado en 2024. El crecimiento de FDM se debe principalmente a la facilidad de operación y las ventajas asociadas con la tecnología. Esta tecnología se utiliza mucho para fabricar piezas duraderas, resistentes y dimensionalmente estables.

- Según una investigación, el 71 % de las empresas utilizan la tecnología FDM para generar productos altamente duraderos, tolerantes con precisión y estables siguiendo geometrías complejas.

Se espera que el segmento de tecnología de sinterización directa por láser de metales (DMLS/SLM) registre una CAGR alta durante el período de pronóstico. La tecnología promueve la producción de componentes metálicos de alta calidad, lo que los hace adecuados para que la industria manufacturera cree geometrías complejas de metales de tamaños extremadamente pequeños.

Se espera que el segmento de sinterización selectiva por láser (SLS) muestre un crecimiento significativo en los próximos años debido a su creciente popularidad en el sector de bienes de consumo. SLS encuentra una amplia variedad de aplicaciones en industrias, incluidas la aeroespacial, de defensa, automotriz y otras.

Se espera que las tecnologías Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL y LOM experimenten un aumento significativo en la adopción en los próximos años.

Por tipo de impresión

La adopción de impresoras 3D de escritorio está aumentando entre las pymes debido a su tamaño portátil y su fácil acceso para crear prototipos del producto

Según el tipo de impresión, se estudia el mercado de impresoras 3D de escritorio y de impresoras 3D industriales.

La impresora 3D de escritorio ha mostrado un crecimiento tremendo y se proyecta que crecerá con la CAGR más alta durante el período de pronóstico. Esto se debe al uso extensivo de impresoras 3D entre las pequeñas y medianas empresas para diseñar y crear prototipos de piezas junto con otros servicios relacionados para mejorar el rendimiento operativo de las empresas. Las impresoras 3D de escritorio portátiles y de fácil acceso están ganando más popularidad que las impresoras 3D industriales entre los usuarios finales de todo el mundo.

Además, las impresoras 3D industriales representaron la mayor cuota de mercado en el año 2024 y se espera que lideren el mercado con los mayores ingresos debido a la mayor adopción de impresoras 3D industriales de gran tamaño entre varios sectores verticales de la industria, como la electrónica, la atención sanitaria, la automoción, la aeroespacial y la defensa para el diseño y la creación de prototipos de piezas industriales.

- Según los expertos de la industria, en 2023, las impresoras industriales dominaron el mercado al poseer el 76% de la cuota de mercado mundial de la impresión 3D debido a la demanda de producción en gran volumen.

Por tipo de material

La demanda de material polimérico es mayor debido a sus propiedades de acabado de material fino y altamente preciso

Según el tipo de material, el mercado se divide en metal, polímero y cerámica.

Se estima que el polímero crecerá a la tasa de crecimiento más alta debido a la creciente popularidad de las impresoras 3D de escritorio livianas y de tamaño pequeño en las industrias de educación, atención médica y fabricación de productos de consumo. La creciente adopción de tecnologías y materiales de impresión de polímeros para fabricar piezas con alta precisión, acabado superficial suave y propiedades mecánicas superiores impulsa el crecimiento del segmento.

El metal tendrá la mayor cuota de mercado en el año 2024 debido a la creciente demanda de productos de diseño complejos, personalizados y detallados en las industrias aeroespacial y sanitaria. Los procesos de fabricación tradicionales suelen generar grandes cantidades de desperdicio de material. En cambio, en el proceso de fabricación aditiva cuando se utiliza el metal en la técnica 3D, el material se deposita en capas para construir la pieza final. De este modo se reduce a gran escala el desperdicio de material. Se considera que estos factores impulsan el crecimiento del mercado durante el período de pronóstico.

Por aplicación

El segmento de aplicaciones de creación de prototipos capta la máxima participación gracias a su Amplio uso en sectores verticales clave de la industria

Según la aplicación, el mercado se divide en creación de prototipos, producción, prueba de concepto y otros.

La creación de prototipos representó la mayor cuota de mercado en 2024 debido a su amplia aceptación del proceso de creación de prototipos en varios sectores industriales. La creación de prototipos ayuda a las empresas a lograr una mayor precisión y producir productos finales consistentes. Esta tecnología ayuda en la fabricación de modelos y prototipos de diseño asistido por computadora (CAD) tridimensionales.

- Según una encuesta de analistas realizada en 2023, más del 68% de las empresas utilizarán tecnología 3D para la creación de prototipos y la fabricación previa a la serie.

Se espera que el segmento de producción experimente un fuerte crecimiento durante el período de pronóstico a medida que los fabricantes están pasando de los procesos de fabricación tradicionales a procesos de fabricación avanzados. Además, se espera que el uso generalizado de esta tecnología para producir piezas complejas y de bajo volumen impulse el crecimiento del segmento durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La industria automotriz lidera gracias al uso máximo de la tecnología en la producción de prototipos de equipos

Los usuarios finales de estas impresoras son los sectores de automoción, aeroespacial y defensa, atención sanitaria, arquitectura y construcción, productos de consumo, educación y otros.

La industria automotriz tenía la cuota de mercado máxima en 2024. Durante décadas, la industria automotriz ha estado utilizando esta tecnología para producir equipos prototipo y pequeños productos personalizados en poco tiempo. La tecnología se utiliza ampliamente para fabricar componentes livianos para automóviles y fabricantes de equipos originales.

Se estima que la industria de la salud crecerá con la CAGR más alta durante el período previsto. La integración de la tecnología de fabricación aditiva en el sector sanitario ayuda a crear tejidos y músculos artificiales que imitan los tejidos humanos normales y que pueden utilizarse en operaciones de reemplazo. Se prevé que estos usos conduzcan a una alta aceptación de 3DP en el desarrollo del sector sanitario.

La fabricación aditiva tiene un enorme potencial en la industria aeroespacial, donde se requieren piezas ligeras, sólidas y geométricamente complejas, y normalmente se fabrican en cantidades limitadas. Las empresas aeroespaciales y de defensa están utilizando intensamente esta tecnología para producir componentes ligeros.

- Por ejemplo, en marzo de 2022, el Departamento de Ciencia e Innovación de Sudáfrica desarrolló un proyecto piloto para construir unas 25 casas aplicando esta tecnología de impresión para combatir la escasez de viviendas en el país.

Por otro lado, se prevé que las industrias de arquitectura y construcción, productos de consumo y educación registren una CAGR significativa durante el período de pronóstico.

Perspectivas regionales

América del norte

North America 3D Printing Market Size, 2024

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la participación máxima en el mercado global debido principalmente al creciente gasto en tecnologías de fabricación avanzadas por parte de países desarrollados, como Canadá y Estados Unidos. Además, varias agencias gubernamentales, como la Administración Nacional de Aeronáutica y del Espacio (NASA), han identificado importantes inversiones en I+D que pueden contribuir en gran medida a las aplicaciones espaciales y crear nuevas tecnologías que impulsen la expansión empresarial.

Descargar muestra gratuita para conocer más sobre este informe.

América del Norte tiene la mayor cuota de mercado en el año 2024 en comparación con otras regiones presentes en todo el mundo. La creciente demanda de estas soluciones en diferentes sectores industriales para satisfacer las necesidades personalizadas de los clientes presentes en toda la región impulsa el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que el mercado de impresión 3D de EE. UU. crezca significativamente, alcanzando un valor estimado de 33.782,4 millones de dólares en 2032. EE. UU. tendrá la participación máxima en el año 2024 en comparación con otros países presentes en América del Norte. La creciente demanda de herramientas y tecnologías de fabricación aditiva (AM) en diferentes sectores industriales para satisfacer las crecientes demandas personalizadas de los clientes y ofrecer una mejor experiencia de usuario impulsa el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa tiene la segunda mayor participación en el mercado global. La demanda de esta tecnología es alta entre las pequeñas y medianas industrias que requieren prototipos de alta velocidad, confiables y económicos para fines de fabricación. Se espera que el mercado regional muestre un fuerte crecimiento en la adopción de esta tecnología en la fabricación yindustria de semiconductores.

Asia Pacífico

Se prevé que Asia Pacífico registre la CAGR más alta durante el período previsto. Los fabricantes regionales y la implementación de varias políticas y propuestas legislativas por parte de los gobiernos de la región han respaldado un interés creciente en el desarrollo de un entorno de impresión sostenible. Dada la enorme financiación gubernamental para la industria, China es posiblemente la principal fuerza detrás de la adopción de esta tecnología en Asia Pacífico.

Medio Oriente y África

Se espera que Oriente Medio y África crezcan con la segunda CAGR más alta durante el período previsto. Los avances y mejoras tecnológicos impulsan la rápida adopción de este tipo de tecnología de impresión en las industrias manufactureras de toda la región. Además, las crecientes inversiones de las empresas de fabricación de aditivos impulsan el crecimiento del mercado.

- Por ejemplo, en diciembre de 2023, Immensa, una startup de fabricación aditiva con sede en los Emiratos Árabes Unidos, obtuvo 20 millones de dólares en financiación recaudada por Global Ventures, una empresa de capital riesgo presente en Oriente Medio. A través de esta financiación, Immensa pretende acelerar su plan de expansión empresarial global en regiones no explotadas.

Sudamerica

América del Sur contribuye al desarrollo de un marco regulatorio estándar para llevar el desarrollo a toda la industria de la impresión 3D para abordar diversos desafíos en el mercado. La creciente aparición de nuevas tecnologías de cadena de suministro en las industrias manufactureras y la creación de diferentes unidades de fabricación de tecnología impulsan el crecimiento del mercado en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado participan constantemente en colaboraciones, fusiones y adquisiciones estratégicas para mejorar el crecimiento empresarial

Los actores del mercado están aumentando su cartera de productos debido a la creciente demanda de soluciones de impresión impulsadas por tecnología más automatizadas. Los actores del mercado están implementando diversas estrategias comerciales, como asociaciones, fusiones y adquisiciones, para expandir sus negocios en todo el mundo. Estos jugadores venden sus productos en varias regiones del mundo, como América, Asia Pacífico y Europa, entre otras. Estos proveedores venden productos a través de sus oficinas en estas regiones, mientras que algunos también utilizan un enfoque de distribución multicanal para vender sus productos a numerosas empresas de usuarios finales.

Lista de Empresas Estudiadas:

- La empresa ExOne (Alemania)

- Corporación de sistemas 3D(A NOSOTROS.)

- voxeljet AG(Alemania)

- Materializar NV(Bélgica)

- Corporación Redwire (EE. UU.)

- Envisiontec, Inc. (Alemania)

- Stratasys Ltd.(A NOSOTROS.)

- HP, Inc. (EE. UU.)

- General Electric Company (GE Additive) (EE.UU.)

- Autodesk Inc.(A NOSOTROS.)

- Canon, Inc. (Japón)

- Desktop metal Inc. (EE. UU.)

- Soluciones SLM (Alemania)

- Renishaw plc. (Reino Unido)

- EOS GmbH (Alemania)

- Made in Space, Inc. (EE. UU.)

- Formlabs (EE. UU.)

- Imaginario (India)

- Solo Lattices Company Ltd. (Irlanda)

- Protolabs (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024 –APL, un fabricante de medicamentos con sede en Suiza, se asoció con CurifyLabs para permitir la producción de dosis de medicamentos personalizadas utilizando una innovadora tecnología de impresión 3D.

- Abril 2024 -MatterHackers adquirió Source Graphics, un proveedor de productos de impresión 3D con sede en EE. UU. Formaron una asociación con Formlabs para aportar avances en sus proyectos recién lanzados utilizando tecnologías de estereolitografía (SLA) y sinterización selectiva por láser (SLS) y entregarlos a los clientes de las industrias manufactureras.

- marzo 2023 -Neotech AMT se asoció con APES para ampliar el alcance de la electrónica impresa en 3D en América del Norte. Esta asociación permitió a ambas empresas compartir recursos y tecnologías para mejorar las capacidades de desarrollo y fabricación de la fabricación aditiva.

- enero 2023 –Lithoz acordó asociarse con Wendt India Ltd. para ampliar las operaciones de ventas en este mercado de la India. Al colaborar, las empresas pretenden establecer y desarrollar la impresión 3D de cerámica en la India.

- enero 2023 -El grupo japonés Nikon adquirió el fabricante de impresoras 3D industriales SLM Solutions. Esta adquisición ayudó a Nikon a fortalecer su presencia en la fabricación integrada de aditivos metálicos.

COBERTURA DEL INFORME

El informe de investigación destaca las regiones líderes de todo el mundo para ofrecer al usuario una mejor comprensión del mercado. Además, proporciona información sobre las últimas tendencias de la industria y analiza las tecnologías que se están implementando a un ritmo rápido a nivel global. Además, ofrece información sobre los controladores y las restricciones, lo que ayuda al lector a obtener un conocimiento profundo sobre el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 23,4% de 2025 a 2032 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por componente

Por tecnología

Por tipo de impresión

Por tipo de material

Por aplicación

Por usuario final

Por Región

|

Preguntas frecuentes

Según Fortune Business Insights, se espera que el mercado global alcance los 101.740 millones de dólares en 2032.

En 2024, el mercado está valorado en 19.330 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 23,4% durante el período previsto.

Por componentes, se espera que el hardware sea el segmento líder del mercado.

La inversión sustancial por parte de los gobiernos es un factor clave que impulsa el crecimiento del mercado.

3D Systems Corporation, ExOne Company, voxeljet AG, Materialise NV, Hoganas Holding AB y Optomec, Inc. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Se espera que Asia Pacífico registre la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 150

Informes relacionados