Tamaño del mercado de infraestructura 5G, participación y análisis de la industria, por infraestructura de comunicación (RAN, tecnología de transporte y tecnología central), por banda de espectro (banda baja (

Tamaño del mercado de infraestructura 5G

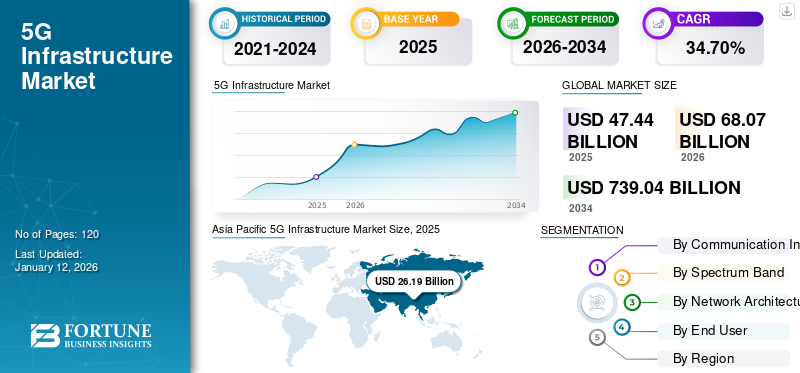

El mercado mundial de infraestructura 5G se valoró en 47.440 millones de dólares en 2025. Se prevé que el mercado valga USD68.07mil millones en 2026 y alcanzar USD739.04mil millones para 2034, exhibiendo una tasa compuesta anual de34,70%durante el período de pronóstico. Asia Pacífico dominó el mercado mundial de infraestructura 5g con una participación del38.08en 2025.

La infraestructura 5G comprende la red de acceso por radio (RAN), el núcleo y la tecnología de transporte para ofrecer alto rendimiento, baja latencia, alta movilidad y alta densidad de conexión. Se espera que la aparición de 5G cree varias oportunidades de negocio para los operadores de telecomunicaciones, las empresas, las partes interesadas y los consumidores. Por ejemplo, se espera que la implementación de 5G ayude a los operadores de telecomunicaciones a adoptar conectividad avanzada y colaborar con diversos sectores, como el comercio minorista, las finanzas, la atención médica y el transporte, para brindar servicios mejorados a empresas y consumidores.

Los desafíos asociados con la pandemia detuvieron el avance de 5G en varios países del mundo. Países como España, Francia, India, Austria y Estados Unidos tuvieron que posponer su subasta del espectro 5G. Sin embargo, pocos proveedores comenzaron a centrarse en crear un plan agresivo de implementación de 5G en 2020-2021 y, por lo tanto, 5G comenzó a mostrar un gran potencial en varias industrias durante la pandemia. Aunque esta iniciativa comenzó a ganar terreno, los retrasos en el despliegue de la red 5G limitaron su adopción general.

Descripción general del mercado mundial de infraestructura 5G

Tamaño del mercado:

- Valor 2025:Dólar estadounidense47,44mil millones

- Valor 2026:Dólar estadounidense68.07mil millones

- Valor previsto para 2034:Dólar estadounidense739.04mil millones, con una CAGR de34,70%% de 2026 a 2034

Cuota de mercado:

- Líder Regional: Asia Pacíficotuvo la mayor participación de mercado en 2024, impulsada por un amplio despliegue de 5G en países como China y Corea del Sur.

- Región de más rápido crecimiento: Medio Oriente y África, impulsado por el aumento de las inversiones gubernamentales y la expansión de las telecomunicaciones.

Tendencias de la industria:

- Aumento del despliegue del espectro de banda media (1–6 GHz) para equilibrar la cobertura y la capacidad

- Mayor implementación de soluciones de redes centrales y de transporte como SDN, NFV y computación de borde.

- Fuerte impulso hacia redes privadas 5G para casos de uso industrial

Factores impulsores:

- Aumento de dispositivos conectados a IoT e iniciativas de ciudades inteligentes

- Demanda de latencia ultrabaja para respaldar la automatización, AR/VR y vehículos autónomos

- Inversiones gubernamentales y privadas en implementaciones 5G a nivel nacional

- Expansión de la infraestructura de telecomunicaciones nativa de la nube.

Las tecnologías emergentes, como las virtuales y Realidad aumentada, la Inteligencia Artificial, el Internet de las Cosas (IoT) y los automóviles conectados, entre otros, necesitan una infraestructura de comunicación rápida y eficiente. Esto respalda el crecimiento de las soluciones de red 5G en todo el mundo. Teniendo en cuenta las capacidades de 5G, las empresas de hardware se están centrando en ofrecer dispositivos compatibles con 5G. Por ejemplo, según las predicciones de GSMA Intelligence, se esperaba que se desplegaran nuevas redes 5G en más de 30 países en 2023 y se prevé que el número de conexiones 5G se duplicaría para 2025.

Tendencias del mercado de infraestructura 5G

División de red para allanar el camino para la adopción de la red 5G

La división de red es el uso de la virtualización de red para dividir conexiones de red únicas en varias conexiones virtuales para entregar diferentes volúmenes de recursos a diferentes tipos de tráfico. Ayudan a los operadores móviles y proveedores de telecomunicaciones a proporcionar partes de sus redes para casos de uso específicos de clientes, como fábricas de IoT, hogares inteligentes, redes de energía inteligentes y automóviles conectados, entre otros. El corte de red es una herramienta clave para que los proveedores aborden los diferentes requisitos de las empresas. La técnica permite al proveedor crear una red virtual dedicada según casos de uso específicos o necesidades de servicio al cliente. Por ejemplo, los requisitos de red para los proveedores de atención médica serán muy diferentes de los del sector agrícola. La división de red también proporciona mayor seguridad para servicios de misión crítica. Cuando los segmentos de red se reservan para servicios específicos, mejoran su confiabilidad y ofrecen simplificación.

Según GSMA Intelligence, la tecnología de corte de red se adopta a un ritmo cada vez mayor en la red global de IoT, ya que admite varios dispositivos conectados con diversos requisitos de accesibilidad y movilidad. Por lo tanto, es probable que estas capacidades de corte de red impulsen el crecimiento del mercado de infraestructura 5G.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de infraestructura 5G

Uso creciente de dispositivos conectados a IoT para aumentar la demanda de tecnología 5G

Según un estudio publicado por Forbes, se estima que más de 80 mil millones de dispositivos estarán conectados a Internet para 2025. La tecnología tiene un amplio alcance en varios sectores verticales de la industria, incluida la manufactura, las ciudades inteligentes, la logística, la atención médica y la automoción, entre otras. IoT requiere una infraestructura de comunicación eficiente junto con conexiones confiables y una latencia mínima. Hoy en día, el despliegue de redes 5G es capaz de proporcionar la infraestructura moderna requerida con sus respectivas fortalezas y debilidades. Por tanto, se espera que la introducción de 5G satisfaga la creciente demanda de infraestructura avanzada.

5G ofrece técnicas, como la virtualización de funciones de red y la división de redes, que ayudan a proporcionar redes específicas para el cliente. Por lo tanto, la arquitectura 5G puede ofrecer una infraestructura personalizada para que las aplicaciones de IoT impulsen la eficiencia de la industria. Por ejemplo, la Industria 4.0 depende totalmente de la robótica para aumentar la eficiencia de una planta de fabricación. Con la adopción de 5G, los dispositivos conectados a IoT pueden utilizar una línea de red dedicada con una alta transferencia de datos inalámbrica que ofrece información en tiempo real. Esto automatizará las operaciones del taller y mejorará la eficiencia del fabricante. Asimismo, también tiene diversas aplicaciones, como la ganadería de precisión, los sistemas inteligentes de respuesta a emergencias, el valet parking automatizado y la comunicación en la fabricación de automóviles. Por lo tanto, es probable que la creciente implementación de IoT impulse la demanda de soluciones de red 5G.

Se espera que la necesidad de una latencia ultrabaja impulse el crecimiento del mercado

La implementación de tecnologías avanzadas, como Internet de las cosas (IoT), dispositivos conectados,Inteligencia artificial, Realidad Aumentada y Virtual, entre otras, está aumentando rápidamente. Sin embargo, muchas industrias no pueden utilizar todo el potencial de estas tecnologías debido al problema de la alta latencia. 5G ofrece capacidades de latencia ultrabaja para brindar una experiencia de usuario avanzada.

Las capacidades de baja latencia del 5G están aumentando su demanda en aplicaciones de misión crítica. Una de las principales aplicaciones de la baja latencia puede ser la telemedicina, donde los hospitales y los proveedores de atención médica pueden acceder a datos en tiempo real sin demora durante una situación crítica. Es probable que la baja tasa de latencia de esta tecnología haga realidad las cirugías robóticas remotas en el futuro. De manera similar, en las industrias manufactureras, 5G puede ayudar a los fabricantes a ampliar su fuerza laboral robótica conectada. Se espera que esto impulse la eficiencia de los dispositivos industriales de IoT y las máquinas conectadas.

Se espera que el 5G mejore los servicios de transporte y conducción asistida con alertas de datos en tiempo real. La tecnología proporcionará datos sobre la situación del tráfico y mejorará la seguridad durante la conducción asistida. Además, la baja latencia puede cambiar las reglas del juego en las aplicaciones de realidad virtual y aumentada. Se espera que la tecnología proporcione una experiencia altamente inmersiva al usuario con sus funciones de rápida transmisión de datos. Es probable que esto impulse la demanda de infraestructura 5G.

FACTORES RESTRICTIVOS

Las crecientes amenazas a la ciberseguridad obstaculizan el crecimiento del mercado

Es probable que las posibilidades de que se produzcan amenazas a la ciberseguridad aumenten con la rápida adopción de la tecnología 5G. El uso cada vez mayor de dispositivos y máquinas conectados provocará un aumento de los ciberataques. Además, a diferencia de las tecnologías tradicionales, 5G ofrece una conexión directa a la red celular que aumenta aún más el riesgo de ataques directos. Los atacantes pueden aprovechar esas brechas de seguridad y idear estrategias avanzadas para piratear una red. Por lo tanto, se espera que una mayor implementación de 5G aumente la cantidad de amenazas potenciales. Es probable que esto obstaculice el crecimiento del mercado.

Análisis de segmentación del mercado de infraestructura 5G

Por análisis de infraestructura de comunicaciones

Tráfico de datos en rápido crecimiento para aumentar la demanda de 5G RAN

Según la infraestructura de comunicaciones, el mercado se clasifica como RAN (Red de acceso por radio), tecnología de transporte y tecnología central.

Se espera que el segmento RAN tenga la cuota de mercado máxima de infraestructura 5G del 42,06% en 2026, ya que esta infraestructura puede atender una amplia gama de bandas de espectro. RAN se segmenta aún más en C-RAN/V-RAN, celda pequeña y MIMO masiva. Se espera que el segmento de células pequeñas crezca exponencialmente debido a su capacidad de aumentar la capacidad de la red. La celda pequeña 5G ayuda al operador a conectar la máxima cantidad de teléfonos inteligentes en un área de alta densidad de usuarios.

El creciente tráfico de datos móviles y la creciente demanda de gran ancho de banda conducirán posteriormente a un aumento de la demanda de celdas pequeñas. De manera similar, es probable que la creciente demanda de una nueva arquitectura de red inalámbrica impulse la demanda de RAN en la nube. Virtual-RAN ofrece una mejor experiencia de usuario al proporcionar un rendimiento de red mejorado. Se espera que esto impulse la demanda de C-RAN y V-RAN en la infraestructura 5G.

El segmento de tecnología de transporte se divide aún más en redes definidas por software (SDN) y corte de red. Se espera que el segmento de redes definidas por software lidere el mercado. Las capacidades del plano de control centralizado de SDN brindan visibilidad de extremo a extremo de los recursos de la red, lo que ayuda a mantener y establecer una conectividad optimizada. Del mismo modo, es probable que la capacidad de corte de red para proporcionar una red específica para el cliente que admita nuevos modelos de negocio impulse su crecimiento.

La tecnología central se divide aún más en virtualización de funciones de red (NFV) y dispositivos móviles.computación de borde. Se espera que el creciente requisito de baja latencia para las aplicaciones esenciales de IoT impulse el crecimiento del segmento de computación de borde móvil durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de banda de espectro

La creciente demanda de cobertura mejorada probablemente impulse la necesidad de espectro de banda media

Según la banda de espectro, el mercado se divide en banda baja (<1 GHz), banda media (1-6 GHz) y banda alta (24-40 GHz).

Se espera que el segmento de banda media (1-6GHz) capture la participación máxima del 46,67% en 2026. El espectro de banda media ofrece una mejor cobertura interior y exterior con altas velocidades de datos. Para el despliegue inicial de 5G, este espectro tiene un enorme potencial de armonización internacional. La banda media es adecuada para coberturas de red más cortas, como la cobertura de red móvil de la ciudad y a lo largo de las autopistas interestatales.

Se espera que el segmento de banda alta (24-40GHz) experimente un rápido crecimiento durante el período previsto debido a su potencial para soportar la velocidad ultraalta de 5G. Este espectro satisface las necesidades de una alta concentración de usuarios en una distancia corta. La banda alta es adecuada para entornos al aire libre, como estaciones de tren y autobús, instalaciones deportivas, plantas de fabricación, hospitales, lugares emblemáticos y más.

Debido a la cobertura excepcional, es probable que el segmento de banda baja (<1 GHz) muestre un crecimiento constante durante el período previsto.

Por análisis de arquitectura de red

Creciente demanda de mayor ancho de banda y velocidad de datos para impulsar la adopción de la arquitectura no independiente 5G

Según la arquitectura de red, el mercado se divide en no autónomo e independiente.

Se espera que el segmento de arquitectura no independiente (NSA), que consta de una red 5G (LTE combinada), tenga la participación máxima del 68,88% en 2026, ya que los primeros despliegues de redes 5G son implementaciones NSA. La NSA se centra en proporcionar mayor ancho de banda de datos y conectividad confiable a los proveedores de servicios de telecomunicaciones. Por lo tanto, al principio, la mayoría de los proveedores de servicios que quieren ofrecer servicios 5G dependen de una arquitectura no independiente.

Sin embargo, se prevé que el segmento independiente registre una CAGR prominente durante el período de pronóstico para proporcionar una verdadera velocidad 5G. La arquitectura independiente consta de New Radio y Core. El núcleo 5G utiliza una arquitectura basada en servicios alineada con la nube. Desempeña un papel vital en el apoyo al descubrimiento de servicios, la interacción de funciones del plano de control y las conexiones flexibles.

Por análisis del usuario final

La creciente demanda de Internet de alta velocidad impulsará el crecimiento de la tecnología 5G en el sector residencial

Por usuario final, el mercado se clasifica en residencial, comercial, industrial y gubernamental.

El segmento residencial concentra la máxima participación36,61%En 2026, el mercado, junto con la revolución digital, la demanda de conectividad a Internet de alta velocidad ha aumentado a un ritmo acelerado entre las personas para diversas aplicaciones. Estas aplicaciones incluyen transmisión de videos de contenido Full HD y 4K, juegos, videollamadas y reuniones, y hogar inteligenteaplicaciones.

Se prevé que el segmento industrial registre la CAGR más alta en los próximos años debido a la creciente demanda de la Industria 4.0. Esta tecnología incluye la automatización de procesos en diversas industrias manufactureras y de procesos. Para ejecutar todos los procesos de manera fluida y eficiente en estas industrias, el flujo de información en el lugar y el momento correctos es muy importante. La implementación de la infraestructura de red 5G en estas industrias juega un papel vital para lograr alta velocidad y precisión.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se ha analizado en cinco regiones principales: América del Norte, América del Sur, Europa, Oriente Medio y África, y Asia Pacífico.

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacíficodominó el mercado con una valoración de USD26.19mil millones en 2025 y USD38.08mil millones en 2026.Se espera que la presencia de varios proveedores de servicios de comunicaciones y 5G impulse la demanda de productos en la región. China ocupó la mayor cuota de mercado en 2024, ya que el país ha sido testigo de un alto nivel de inversiones en el ecosistema 5G. Según un informe de la GSMA, se prevé que China instale 450 millones de conexiones 5G para 2025. Se prevé que el mercado de Japón alcance los 7,16 mil millones de dólares para 2026, el mercado de China alcance los 18,84 mil millones de dólares para 2026 y el mercado de la India alcance los 2,15 mil millones de dólares para 2026. Además,

- octubre 2023- China desarrolló más de 3,19 millones de estaciones base 5G con el objetivo de acelerar la transformación digital de la economía real.

Se espera que estos recientes acontecimientos impulsen la demanda de infraestructura 5G en la región durante el período previsto.

Según la Asociación GSM, China pretende invertir 184 mil millones de dólares en 5G para 2025. Se espera que Japón crezca exponencialmente durante el período previsto debido a las enormes inversiones en tecnología 5G. En mayo de 2023, Ericsson y KDDI se asociaron para implementar las primeras estaciones base Vault 5G de Japón para mejorar la conectividad urbana. Además, en India, para dar impulso a las misiones Digital India, Make in India y Smart Cities & Smart Village, el gobierno lanzó el foro 5G India 2020.

Europa

Se espera que Europa registre una CAGR prominente durante el período previsto debido al creciente número de políticas gubernamentales de apoyo y regulaciones asociadas. Por ejemplo, en 2016, la Comisión Europea lanzó el Plan de Acción 5G para Europa y estableció la Asociación Público-Privada de Infraestructura 5G. Según la GSMA, se espera que Europa alcance 203 millones de conexiones 5G para 2025. Se prevé que el mercado del Reino Unido alcance los 2.950 millones de dólares para 2026, y el mercado de Alemania alcance los 2.600 millones de dólares para 2026.

América del norte

Es probable que América del Norte tenga una cuota de mercado importante después de Asia Pacífico. Los usuarios finales de la región están adoptando rápidamente 5G, y los países de EE. UU. y Canadá muestran términos más altos de adopción de 5G. Según GSMA Intelligence, se espera que Estados Unidos y Canadá se encuentren entre los principales mercados en términos de adopción de 5G para 2025. Además, en los próximos años, las inversiones en redes inalámbricas de telecomunicaciones se dirigirán principalmente a 5G. Se espera que un uso más amplio de 5G impulse el acceso inalámbrico fijo y el ecosistema de IoT. Se prevé que el mercado estadounidense alcance los 8.920 millones de dólares en 2026.

Medio Oriente y África

Se espera que Oriente Medio y África crezcan con la CAGR más alta durante el período previsto. Se espera que GCC lidere el mercado gracias a diversas iniciativas gubernamentales como Abu Dhabi Vision 2030. La creciente demanda de automóviles sin conductor, IoT y robótica e inteligencia artificial está impulsando la demanda de 5G en la región del Golfo.

Se espera que las crecientes iniciativas para implementar tecnologías avanzadas en América del Sur mejoren el crecimiento del mercado.

Lista de empresas clave en el mercado de infraestructura 5G

Los actores clave se centran en ofrecer soluciones avanzadas de infraestructura 5G

Actores clave, como Telefonaktiebolaget LM Ericsson, Qualcomm Technologies, Huawei Technologies Co., Ltd., Nokia Network, Dell EMC y ZTE Corporation, están colaborando con otros actores para expandir su presencia global. Las empresas ofrecen soluciones y hardware avanzados que contribuirán al crecimiento del mercado. Por ejemplo, Samsung Electronics Co. Ltd. está ampliando su presencia 5G colaborando estratégicamente con proveedores de infraestructura y redes en todo el mundo. La compañía está lanzando soluciones innovadoras como agregación de operadores entre bandas, núcleo NR móvil y soluciones de radio integradas, y más. También ofrece soluciones de implementación basadas en la nube para una conexión rápida y eficiente.

- febrero 2023– Astella Technologies Limited lanzó productos de software de infraestructura 5G en el Mobile World Congress 2023 en Barcelona. El lanzamiento del producto incluyó celdas pequeñas integradas 5G y una red central 5G para bandas de frecuencia sub-6 y mmWave.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Telefonaktiebolaget LM Ericsson(Suecia)

- Huawei Technologies Co., Ltd. (China)

- nokia(Finlandia)

- Corporación ZTE (China)

- Samsung Electronics Co., Ltd.(Corea del Sur)

- Corporación NEC(Japón)

- Mavenir (Estados Unidos)

- Fujitsu (Japón)

- Qualcomm Technologies, Inc. (EE. UU.)

- Rohde & Schwarz (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 -Wind Tre, un operador de red con sede en Italia, completó la adquisición de OpNet, una empresa de acceso inalámbrico fijo (Linkem). Con esta colaboración, las empresas esperan continuar el desarrollo de sus respectivos negocios operando con pleno cumplimiento de las normas. La empresa adquirida posee un espectro importante para 5G y ayuda a Wind Tre a ampliar su espectro existente.

- enero 2024 -T-Mobile se asoció con Cisco con el objetivo de lanzar un nuevo servicio administrado, Connected Workplace. Esta nueva introducción se ha desarrollado para ayudar a las medianas empresas que operan en múltiples ubicaciones. Con esta iniciativa, la compañía pone de relieve su intento de crear un nuevo posicionamiento en el ecosistema Enterprise.

- Septiembre 2023 -Siemens introdujo una infraestructura 5G privada dedicada a ayudar a varios usuarios finales de la industria. El nuevo lanzamiento ayuda a estas empresas a desarrollar sus propias redes 5G locales que brinden un soporte óptimo para aplicaciones de automatización.

- marzo 2023 –Cisco Systems, Inc. y NTT Data Corporation lanzaron servicios privados 5G para los sectores de salud, automoción, público, comercio minorista y logística. Se espera que este lanzamiento mejore las capacidades de la Industria 4.0.

- febrero 2023 –Qualcomm Technologies, Inc. y Viettel lanzaron conjuntamente las versiones iniciales de la unidad de radio (RU) y la unidad distribuida (DU) 5G de Viettel construidas sobre la plataforma Qualcomm QRU100 5G RAN y la tarjeta aceleradora Qualcomm X100 5G RAN.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe cubre un estudio meticuloso del mercado que se estudia en cinco regiones clave, como América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico. Además, ofrece información valiosa sobre las tendencias recientes de la industria y analiza tecnologías que se están integrando y adoptando a un ritmo rápido en todo el mundo. También muestra varios factores que influyen en el mercado de manera positiva y negativa, ayudando al lector a obtener un conocimiento profundo sobre el mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 34,70% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por infraestructura de comunicación

Por banda de espectro

Por arquitectura de red

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 739.040 millones de dólares en 2034.

En 2025, el mercado ascendió a 47.440 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 34,70% durante el período previsto.

Es probable que el segmento RAN (Radio Access Network) lidere el mercado.

Se espera que el creciente número de dispositivos conectados a IoT impulse el crecimiento del mercado.

Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., Nokia Network, ZTE Corporation, Samsung Electronics Co. Ltd. y ZTE Corporation son los principales actores del mercado.

Asia Pacífico dominó el mercado mundial de infraestructura 5g con una participación del 38,08 en 2025.

Se espera que Oriente Medio y África crezcan con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados

- Mercado de antenas de estación base

- Mercado de IoT 5G

- Mercado de infraestructura inalámbrica

- Mercado de automatización de procesos robóticos (RPA)

- 5G Mercado de células pequeñas

- Mercado de tecnología IIoT (Internet de las cosas industriales)

- Mercado de Internet de las cosas (IoT)

- Mercado de inteligencia artificial