Tamaño del mercado del radar automotriz, participación e análisis de la industria, por rango (radar de corto alcance, radar de rango medio y radar de largo alcance), por frecuencia (24 GHz y 77 GHz), por aplicación (control de crucero adaptativo (ACC), frenado de emergencia autónomo (ABEB), sistema de advertencia de colisión a la altura (FCWS), detección de manchas ciegas (BSD), y asistencia de estacionamiento), y asistencia de estacionamiento), y un sistema de advertencia regional), y a la regla de la colisión), y a la detección de la región regional), y a la asistencia de estacionamiento), y

INFORMACIÓN CLAVE DEL MERCADO

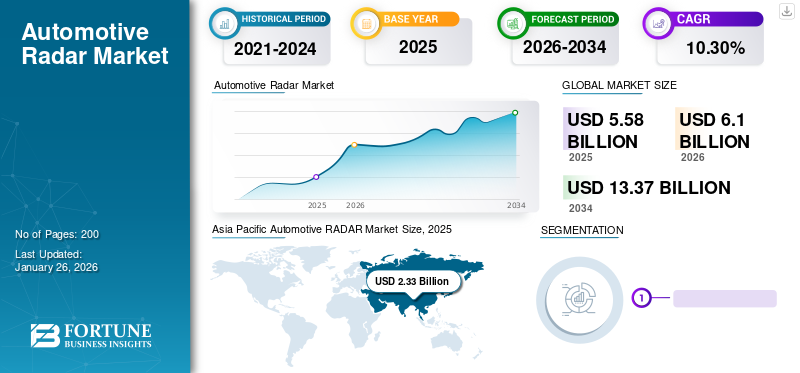

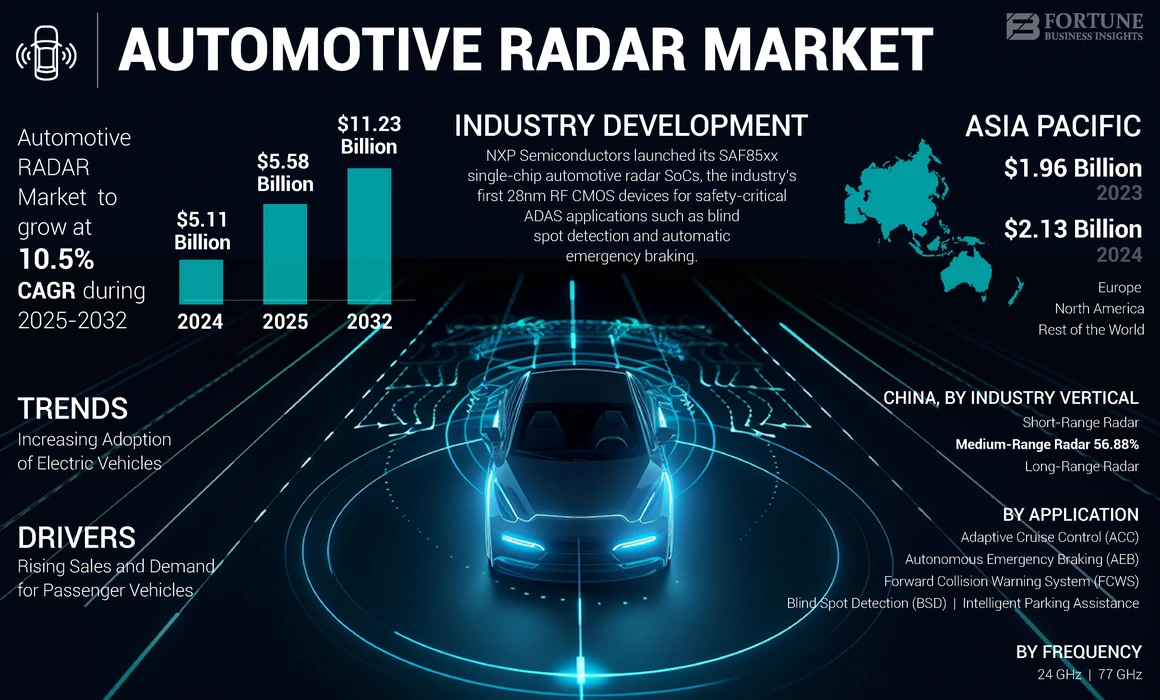

El tamaño del mercado mundial de radar automotriz se valoró en USD 5.11 mil millones en 2024. Se prevé que el mercado creciera de USD 5.58 mil millones en 2025 a USD 11.23 mil millones para 2032, exhibiendo una tasa compuesta anual de 10.5% durante el período de pronóstico. Asia Pacific dominó el mercado global con una participación de 41.68% en 2024.

Radar es una tecnología bien conocida que se basa en la transmisión y recepción de ondas electromagnéticas para medir, detectar y ubicar obstáculos ambientales. Es particularmente útil para aplicaciones automotrices porque los vehículos son excelentes para reflejar ondas electromagnéticas, permitiendo una medición precisa de la distancia, la posición y la velocidad del vehículo.

Descripción general del mercado de radar automotriz global

Tamaño del mercado:

- Valor 2024: USD 5.11 mil millones

- Valor 2025: USD 5.58 mil millones

- Valor de pronóstico 2032: USD 11.23 mil millones, con una tasa compuesta anual de 10.5% de 2025–2032

Cuota de mercado:

- Asia Pacific mantuvo la mayor participación de mercado en 2024, impulsada por la creciente producción de vehículos e integración de sistemas de seguridad avanzados.

- Se espera que Europa crezca a la tasa más rápida durante el período de pronóstico debido al aumento de los mandatos regulatorios y la adopción temprana de las tecnologías ADAS.

- América del Norte también sigue siendo un contribuyente significativo debido al aumento de la adopción de sistemas basados en radar en vehículos de pasajeros y comerciales.

Tendencias de la industria:

- Expansión en la aplicación de radar a través de sistemas de seguridad como el control de crucero adaptativo (ACC), el frenado de emergencia autónomo (AEB), la detección de punto ciego (BSD), el sistema de advertencia de colisión directa (FCWS) y la asistencia inteligente de estacionamiento.

- La creciente adopción de sensores de radar de largo alcance, con capacidades de detección de hasta 250 metros, admitiendo ADA mejoradas y características de conducción autónomas.

- Emergencia de plataformas de radar modulares y escalables que combinan capacidades de largo alcance y de corto alcance en un solo sistema integrado.

- Las colaboraciones como Veoneer y Arbe (2022) reflejan un enfoque creciente en los módulos de radar rentables para vehículos autónomos del mercado masivo.

Factores de conducción:

- Creciente demanda de tecnologías de seguridad y automatización de vehículos, particularmente en economías emergentes.

- El número creciente de regulaciones de seguridad gubernamental que exigen sistemas como frenado de emergencia automático y evitación de colisiones.

- Crecimiento rápido en las ventas de automóviles de pasajeros en países como China, India y Corea del Sur.

- Los continuos esfuerzos de I + D e innovación de actores clave como Robert Bosch, Continental AG, Denso Corporation, Veoneer Inc., Aptiv y ZF Friedrichshafen AG.

Factores económicos como el aumento de los ingresos disponibles y las tasas de bajos intereses han contribuido significativamente al aumento de la venta de automóviles. El aumento de las inversiones en el desarrollo de la industria automotriz en Japón, el Reino Unido, China, India, Alemania y Estados Unidos contribuyó al crecimiento de este mercado. IntroducciónSistemas avanzados de asistencia al conductorEn los vehículos de pasajeros pueden afectar una oportunidad de crecimiento significativa para el mercado. El radar del sistema de asistencia del conductor avanzado permite una visión integral de los alrededores del vehículo, ayudando a los ocupantes a identificar de manera proactiva los peligros potenciales.

Las regulaciones de seguridad del conductor gubernamental y de los vehículos también aumentarán el crecimiento del mercado de radar automotriz. Sistemas avanzados de asistencia al conductor enpasajerosAsegurar la seguridad del vehículo y la seguridad vial. En Europa, la protección peatonal integral es obligatoria según la calificación Euro NCAP (programa de calificación de automóviles nuevos europeos). Un auto nuevo debe tener al menos un sistema de asistencia. Se presume que el radar automotriz proporciona características de seguridad, como advertencia de colisión de avance, advertencia de salida de carril, detección de colisiones, notificación de advertencia, control de crucero adaptativo, frenado de emergencia automático, detección de punto ciego, asistencia de estacionamiento y advertencia de tráfico cruzado trasero. La conciencia del usuario final de estas características de seguridad impulsará la demanda del mercado durante el período de pronóstico.

La industria automotriz global enfrentó desafíos significativos debido a la pandemia Covid-19. Las estrictas medidas de distanciamiento social y los bloqueos a nivel nacional llevaron al cierre completo de numerosas instalaciones de fabricación OEM, interrumpiendo el flujo de materias primas e impactando negativamente a la industria en su conjunto. Los bloqueos también afectaron las fuentes de ingresos designadas para la investigación y el desarrollo, lo que obstaculiza la adopción de nuevas tecnologías como el radar automotriz.

Tendencias del mercado de radar automotriz

Aparición del radar automotriz para la conducción autónoma avanza el mercado

Los vehículos autónomos requieren sistemas de sensores altamente sofisticados para reconocer su entorno con precisión y tomar decisiones bien versadas en tiempo real. El radar automotriz juega un papel crucial en el proporcionar datos esenciales sobre el entorno del vehículo, incluida la detección de objetos, peatones, vehículos e infraestructura vial. (ADAS) Los sistemas avanzados de asistencia al conductor dependen en gran medida de los sensores de radar para funciones como control de crucero adaptativo, frenado de emergencia, asistencia de mantenimiento de carril y detección de objetos. Por lo tanto, la integración de los sensores de radar en estos sistemas aumenta la demanda de soluciones de radar automotrices e impulsa la expansión del mercado. Por ejemplo, en noviembre de 2023, NXP invirtió y forjó una colaboración con Zendar Inc. destinado a mejorar la resolución y el rendimiento de los sistemas de radar para la conducción autónoma (AD) y los ADA. La solución de radar de apertura distribuida de Zendar (DAR) expande la apertura del radar, mejorando la resolución angular para lograr un rendimiento comparable a LiDAR. Los fabricantes de equipos originales (OEM) pueden ganar de soluciones de sistema simplificadas, disminución de la complejidad y una huella de radar reducida.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de radar automotriz

Regulaciones gubernamentales estrictas con respecto a la seguridad del vehículo para impulsar el crecimiento de la industria

Los accidentes de tráfico son la principal causa de muerte de personas en todo el mundo; El número alarmante de muerte causada por accidentes de tráfico ha obligado a los gobiernos a imponer reglas estrictas a las industrias de automóviles. Por lo tanto, las organizaciones gobernantes de todo el mundo han desarrollado regulaciones estrictas para minimizar el número de accidentes de tráfico y peajes de muerte. Por lo tanto, se ha convertido en obligatorio que las empresas fabriquen vehículos con características de seguridad instaladas en ellos. Muchas compañías automotrices están desarrollando un sistema de radar tecnológicamente avanzado que hace que la conducción sea más segura. Por ejemplo, en diciembre de 2021, Europa hizo que el frenado de emergencia automático fuera obligatorio en todos los automóviles desde el comienzo de 2022. Por lo tanto, las regulaciones gubernamentales estrictas son responsables del crecimiento del mercado de radar automotriz durante el período de pronóstico.

Se espera que el aumento de las ventas y la demanda de vehículos de pasajeros impulse el crecimiento del mercado

Se anticipa que el aumento de las ventas y la demanda de vehículos de pasajeros en los países en desarrollo impulsan el crecimiento del mercado durante el período de pronóstico. Se espera que países en desarrollo como India, China, Japón y Corea del Sur impulsen la demanda de vehículos de pasajeros. Se anticipa que el aumento de las inversiones en I + D por parte de actores clave en esta región impulsará el mercado global en medio de la instalación del sistema de radar tecnológicamente avanzado en vehículos de pasajeros. Se espera que el creciente ingreso disponible de los usuarios y la inclinación hacia la conducción segura y eficiente impulsen el mercado.

Factores de restricción

Limitar la visión artificial robusta para obstaculizar el crecimiento del mercado

El radar tiene una fuerte capacidad para detectar la trayectoria de objetos dinámicos y ver cosas. Sin embargo, la naturaleza irregular de las ondas de radio limita su capacidad para clasificar objetos y localizar vehículos. Las aplicaciones del Sistema de Asistencia para el Conductor Avanzado (ADAS) generalmente utilizan frecuencias de gigahercios entre 70 GHz y 90 GHz, lo que resulta en bandas muy estrechas que comprometen la resolución angular de los dispositivos de radar. Además, el uso de antenas transmisoras y receptores lo hace voluminoso y difícil de montar. En general, la clasificación, la resolución y los desafíos de tamaño parecen ser difíciles de resolver para los fabricantes, ya que resolver un desafío afecta negativamente a otros parámetros. Por ejemplo, si el desarrollo se centra en mejorar la resolución, la necesidad de más transmisores crecerá, aumentando el tamaño general del sensor.

Análisis de segmentación del mercado de radar automotriz

Por análisis de rango

El segmento de radar de alcance de mediano domina el mercado debido a su menor costo y operación precisa

Según el rango, el mercado se segmenta en radar de corto alcance (SRR), radar de rango medio (MRR) y radar de largo alcance (LRR). Se espera que el radar de rango medio domine el mercado durante el período de pronóstico, debido a la creciente inclinación de los consumidores hacia aplicaciones como el control de crucero adaptativo (ACC), el indicador de distancia de encabezado,Frenado de emergencia autónomo (AEB)y alerta de tráfico cruzado trasero. El radar de mediano alcance comprende la formación de haz digital (DBF) y 3-4 canales de recepción. Esto ayuda al radar de rango medio a configurar con canales de recepción independientes para diferentes direcciones, lo que aumenta la precisión de medición de MRR.

MRR brinda información precisa sobre los puntos ciegos de los usuarios y el tráfico que se avecina desde la parte trasera del vehículo. Se espera que el radar de largo alcance (LRR) sea el segmento de más rápido crecimiento en el mercado y ayuda a detectar objetos de metros a cientos de metros de distancia. Este sensor proporciona información sobre la posición relativa, la velocidad y el tamaño de los objetos alrededor del vehículo. LRR ha contribuido en gran medida a mejorar la seguridad del vehículo y permitir el desarrollo de la tecnología de conducción autónoma. Al alimentar los datos del mundo real a los algoritmos de toma de decisiones, los vehículos pueden comprender mejor sus alrededores y tomar decisiones de conducción informadas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la aplicación

Segmento de control de crucero adaptativo para liderar las estrictas normas de seguridad de los vehículos del mercado

Por tipo de aplicación, el mercado está fragmentado enControl de crucero adaptativo (ACC), Frenado de emergencia autónomo (AEB), detección de punto ciego (BSD), advertencia de colisión hacia adelante (FCW) y asistencia inteligente de estacionamiento. Se espera que el control de crucero adaptativo (ACC) impulse el mercado debido a estrictas regulaciones gubernamentales para evitar colisiones en el camino. El control de crucero adaptativo (ACC) ayuda al vehículo a adaptar la velocidad de acuerdo con los vehículos circundantes. El radar equipado en la parte delantera del vehículo ayuda a detectar la velocidad del vehículo por delante y ajusta su velocidad en consecuencia. Si el vehículo delantero reduce la velocidad, ACC detecta el cambio y ralentiza el vehículo para mantener una brecha entre ellos. Si ACC detecta que el vehículo que se avecina ya no está en el rango, nuevamente se acelera a la velocidad establecida por el usuario. Automatizar y desacelerar el vehículo se realiza automáticamente sin la interferencia del usuario. La asistencia inteligente de estacionamiento ocupa la segunda posición más grande del mercado. El sistema inteligente de asistencia de estacionamiento estaciona el automóvil por sí mismo sin la necesidad de un conductor humano y con alta precisión y menos tiempo que el conductor experimentado. Este sistema utiliza una combinación de cámaras y sensores para su operación precisa. Se espera que este factor mantenga la segunda posición más grande del sistema inteligente de asistencia de estacionamiento durante el período de pronóstico.

Por análisis de frecuencia

Se espera que 77 GHz impulse el mercado debido a una alta resolución y una detección y seguimiento de objetos precisos

Por tipo de frecuencia, el mercado global se fragmenta en 24 GHz y 77 GHz. La frecuencia de 77 GHz es la frecuencia más común para estos sistemas. Tiene ventajas como ancho de banda ancho, alta resolución y detección y seguimiento de objetos precisos. 77 GHz se utiliza para diversas aplicaciones, como el control de crucero adaptativo (ACC), la advertencia de colisión delantera (FCW), el frenado automático de emergencia, la detección de puntos ciegos, la advertencia de salida del carril y la asistencia de estacionamiento. Los sistemas modernos de 77 GHz a menudo tienen capacidades multimodo, lo que les permite operar en diferentes modos, incluido un modo de largo alcance para detectar objetos a grandes distancias y un modo de corto alcance para la detección precisa de objetos a corta distancia.

Se espera que estos factores mantengan el dominio de 77 GHz durante el período de pronóstico. Se espera que 24 GHz ocupe la segunda posición más grande en el mercado. La frecuencia de 24 GHz es similar a 77 GHz pero menos utilizada en aplicaciones automotrices modernas. Una de las mayores ventajas de 24 GHz es su menor costo que los sistemas de radar de alta frecuencia. Al igual que con la alta frecuencia, 24 GHz se pueden integrar con otras tecnologías de sensores como cámaras yLidar. Esta fusión del sensor permite una conciencia más completa del entorno del vehículo, mejorando la seguridad.

Análisis regional

Geográficamente el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Automotive RADAR Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se anticipa que la región de Asia Pacífico muestra un crecimiento lucrativo y posee la mayor participación en el mercado. Fue valorado en USD 1.96 mil millones en 2023. Los OEM que operan en esta región ofrecen tecnologías de próxima generación para mejorar la congestión del tráfico y la comodidad general del transporte. Los fabricantes de esta región se centran más en desarrollar aplicaciones de alta gama para atraer a más consumidores y tener una ventaja sobre sus competidores. Estos factores alimentarán el crecimiento del mercado en esta región.

El mercado de Europa se valoró en USD 2.06 mil millones en 2024 y se prevé que alcance los USD 4.72 mil millones en 2032, a una tasa compuesta anual del 11.1 %, y se anticipa dominar el mercado durante el período de pronóstico. y se anticipa dominar el mercado durante el período de pronóstico. La región dominará este mercado durante el período de pronóstico. Se espera que Europa muestre un crecimiento considerable debido a iniciativas de apoyo como Euroncap, lo que alienta la facilidad de ajuste de las características de seguridad en el vehículo. La mayoría de las industrias automotrices en Alemania invierten casi un tercio de sus ingresos en investigación y desarrollo. Por lo tanto, con la infraestructura avanzada, se espera que Alemania tenga la mayor participación de mercado en esta región durante el período de pronóstico. El rápido crecimiento de los automóviles autónomos también apoyará el crecimiento del mercado.

América del Norte también mostrará un crecimiento rentable en el mercado durante el período de pronóstico. Desarrollo tecnológico de los fabricantes de automóviles deSensores de radarEn esta región hacia el sistema ADAS impulsará el mercado. La adopción de tecnologías basadas en sensores está aumentando en el sector automotriz, y la demanda del sistema avanzado de asistencia del conductor con capacidades de radar combinadas también crecerá.

Lista de empresas clave en el mercado de radar automotriz

Las empresas se centran en las asociaciones, la adquisición y la construcción de radar avanzado para obtener una ventaja competitiva sobre otros

Algunas compañías líderes dominan el mercado global debido a sus decisiones estratégicas críticas, una sólida cartera de productos y al dominio de la cuota de mercado. Estos incluyen un grupo de 4-5 compañías clave con una presencia geográfica más extensa e I + D persistente, lo que resulta en aprobaciones regulatorias seguras. Por ejemplo, en marzo de 2021, Bosch se asoció con Global Foundries para desarrollar un chip de radar para aplicaciones ADAS automotrices. Identifica situaciones peligrosas en el camino por delante, asegura que el automóvil esté en el carril correcto, advierte sobre una colisión potencial, inicia el frenado de emergencia y ayuda con estacionamiento paralelo.

Lista de empresas clave perfiladas:

- Robert Bosch Gmbh(Alemania)

- AG Continental(Alemania)

- Denso Corporation (Japón)

- Aptiv(Irlanda)

- Autoliv Inc. (Suecia)

- Veoneer (Suecia)

- Valeo SA (Francia)

- NXP Semiconductores NV(Países Bajos)

- Texas Instruments Incorporated(A NOSOTROS.)

- ZF Friedrichshafen AG (Alemania)

- Infineon Technologies AG(Alemania)

- Renesas Electronics Corporation (Japón)

Desarrollos clave de la industria:

- Julio de 2022: Bosch, el proveedor automotriz principal del mundo, ha anunciado una asociación con la compañía de tecnología sueca Gapwaves para desarrollar antenas de radar de alta definición para aplicaciones automotrices. Gapwaves proporcionará apoyo con sus conocimientos de antena y Bosch con su sensor de radar y sus conocimientos de conducción autónoma.

- Agosto de 2022:Renesas Electronics anunció que ha firmado un acuerdo para adquirir semiconductores esteradianos Pvt Ltd. La adquisición de la tecnología de radar de Steradian permitirá a Renesas expandir su alcance en el mercado de radar y ampliar su gama de soluciones de sensores para los sectores automotrices e industriales.

- Octubre de 2022:Veoneer se asoció con Arbe para desarrollar co-desarrollo de radares automotrices. Los sensores de radar de diseño modulares, altamente confiables y asequibles, proporcionan datos de redundancia y ricos, críticos para la seguridad de grado automotriz y las implementaciones de características autónomas.

- Octubre de 2022:Veoneer y Arbe Robotics desarrollaron conjuntamente radares de imágenes 4D de alta resolución para seguridad automotriz y características autónomas. Veoneer integró dos radares basados en los diseños de Arbe: uno con canales de 48x48 RF para detección de largo alcance y otro con canales de RF 24x12. El radar funciona de manera efectiva en el clima y la iluminación desafiantes, distinguiendo las amenazas reales de las falsas alarmas para caminos más seguros. Es modular, confiable y rentable, proporciona redundancia y datos diversos, lo cual es crucial para la seguridad y autonomía automotriz.

- Noviembre de 2022:Infineon Technologies AG fue pionera en la introducción del chip de radar automotriz inaugural de 77 GHz del mundo, que se basó en la tecnología SIGE desarrollada en 2009. Infineon dio a conocer los transceptor RASIC CTRX8181, que representa el primer producto en una serie de MMIC de radar de corte de 76 a 81 GHZ construidos en tecnología CMO de 28-NM. La relación señal / ruido mejorada y la linealidad de este transceptor elevan significativamente el rendimiento y la durabilidad a nivel del sistema. Además, el transceptor de radar fácil de usar proporciona una plataforma escalable para varios sensores, incluidas capacidades de esquina, frontal y de corto alcance, al tiempo que ofrece adaptabilidad para arquitecturas de vehículos definidas por software emergentes. Este avance facilita la implementación de aplicaciones de radar automotrices de 77 GHz mientras minimiza los gastos de desarrollo.

- Diciembre de 2022: ZF anunció que SAIC Motor Corporation introduciría la tecnología de radar de imágenes para sus vehículos de la serie R en China. Esta tecnología proporciona una alta resolución en cuatro dimensiones: rango, velocidad, acimut (horizontal) y altitud (vertical). Agregar elevación ayuda a crear imágenes 3D mejoradas de condiciones de tráfico enriquecidas con información de velocidad, lo que resulta en un "modelo de entorno ultra denso y digitalmente mejorado".

- Enero de 2023:NXPSemiconductoresha lanzado sus SOC de radar automotrices SAF85XX de un solo chip, los primeros dispositivos CMOS RF de 28 nm de la industria para aplicaciones ADAS críticas de seguridad, como detección de punto ciego y frenado automático de emergencia.

Cobertura de informes

El informe de mercado proporciona un análisis detallado y se centra en aspectos clave, como empresas líderes, tipos de vehículos y tipos de productos. Además, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

An Infographic Representation of Automotive Radar Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 10,5% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) y volumen (mil unidades) |

|

Segmentación |

Por rango

|

|

Por aplicación

|

|

|

Por frecuencia

|

|

|

Por geografía

|

Preguntas frecuentes

Un estudio realizado por Fortune Business Insights muestra que el tamaño del mercado fue de USD 5.11 mil millones en 2024.

Es probable que el mercado crezca a una tasa compuesta anual de 10.5% durante el período de pronóstico (2025-2032).

Se espera que el segmento de aplicación sea el segmento principal en el mercado global durante el período de pronóstico.

Bosch GmbH, Continental AG y Denso Corporation son los actores del mercado mundial.

Se espera que Asia Pacífico tenga la mayor participación de mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Informes relacionados