Orthobiologics Market Size, Share & Industry Analysis, By Product Type (Viscosupplements, Bone Growth Factors, Demineralized Bone Matrix (DBM), Synthetic Bone Substitutes, Cellular Allograft, Allografts, and Others), By Application (Spinal Fusion, Maxillofacial & Dental, Soft Tissue Repair, Reconstructive & Fracture Surgery, and Others), By End-user (Hospitals & ASCs, Specialty Clínicas y otras), y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

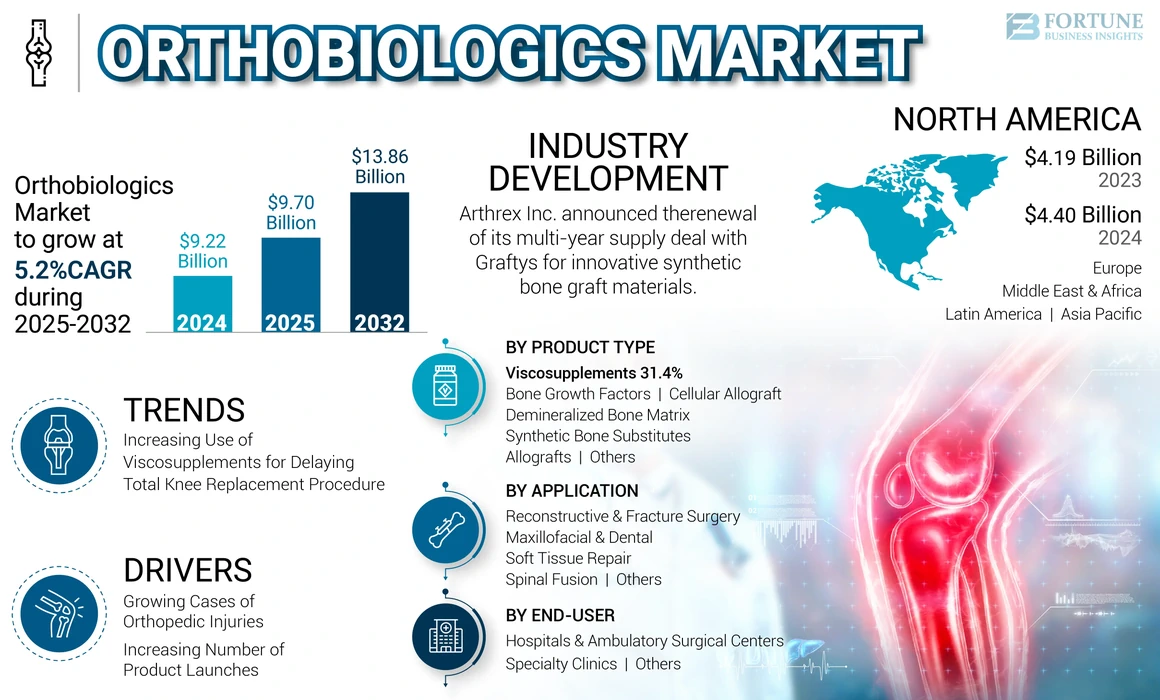

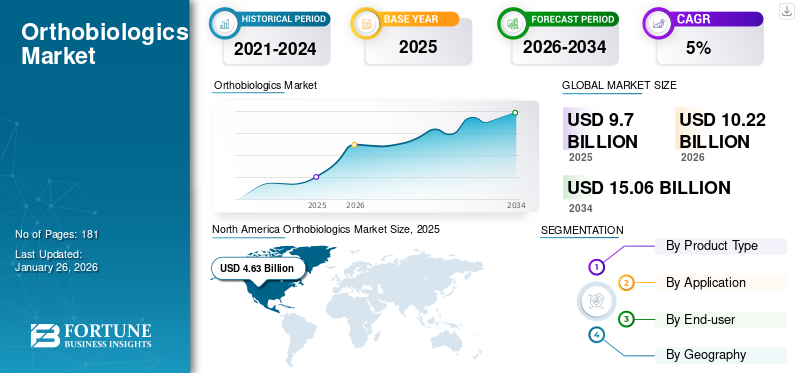

El tamaño del mercado global de ortobiológicos se valoró en USD 9.22 mil millones en 2024. Se proyecta que el mercado crecerá de USD 9.70 mil millones en 2025 a USD 13.86 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.2% durante el período de pronóstico. América del Norte dominó el mercado de ortobiológicos con una cuota de mercado del 47.78% en 2024.

La ortobiológica y la medicina regenerativa a menudo están hechas de sustancias que se encuentran naturalmente en el cuerpo y se usan para ayudar a las lesiones a sanar más rápidamente. Estos productos se utilizan en procedimientos ortopédicos para mejorar la curación de huesos rotos, músculos lesionados, ligamentos y tendones.

Uno de los factores más significativos que impulsan el uso de ortobiológicos es la creciente prevalencia de varias enfermedades óseas, como los tumores óseos (malignos y benignos) e infecciones óseas (osteomielitis). Además de estos, varios otros incidentes y afecciones médicas requieren la administración de productos biológicos. Estas condiciones incluyen diferentes tipos de traumas: lesiones óseas complejas y simples, y también fracturas óseas. En tales condiciones, los productos biológicos ortopédicos a menudo actúan como una solución de tratamiento óptima para la reparación de defectos óseos, lo que respalda el crecimiento del mercado global. Además, se espera que el mercado crezca durante el período de pronóstico debido al uso creciente de aloinjertos basados en células madre en varios procedimientos ortopédicos.

La pandemia Covid-19 obstaculizó las ventas de productos ortobiológicos debido a la disminución del volumen del paciente. The reallocation of healthcare resources, declining number of patient visits to emergency care & outpatient settings, disruptions in supply chains, and other major factors affected the demand for orthobiologic products across the world, especially during the first half of 2020. In terms of revenue, the market witnessed a decline of 10.6% in 2020. In 2021, the patient volume bounced back owing to the factors, such as higher vaccination coverage among the general population, implementation de fuertes pautas y protocolos Covid-19 en lugares públicos, y reducción en las restricciones para los viajes. Esto condujo a un aumento en la demanda de productos ortobiológicos en 2021 y 2022.

Además, en 2022, la reanudación de cirugías ortopédicas y visitas de pacientes a hospitales para el tratamiento dedentalY las lesiones deportivas habían permitido la recuperación completa del mercado, llegando así a los niveles pre-pandemias. También se espera que el mercado registre una CAGR constante durante el período de pronóstico. Por ejemplo, Johnson & Johnson Services, Inc. registró ventas netas de USD 94,943 millones en 2022, que es un aumento del 1.2% en comparación con 2021. El crecimiento se debió al aumento de las ventas de productos ortopédicos, incluido el ortobiológico, que mostró la recuperación del mercado al nivel pre-Pandémico en 2022.

Global Orthobiologics Market Snapshot & destacados

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 9.22 mil millones

- 2025 Tamaño del mercado: USD 9.70 mil millones

- Tamaño del mercado de pronóstico 2032: USD 13.86 mil millones

- CAGR: 5.2% de 2025–2032

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 47.78% en 2024. Este liderazgo está impulsado por la rápida adopción de productos biológicos para lesiones relacionadas con los huesos, un aumento en el lanzamiento de productos sintéticos por jugadores clave, una gran población de pacientes y un alto volumen de cirugías ortopédicas.

- Por tipo de producto: los viscosuplementos mantuvieron la mayor cuota de mercado en 2024. El dominio del segmento se debe a la creciente prevalencia de osteoartritis de rodilla y artritis degenerativa, particularmente entre la población geriatría en crecimiento, y las mejoras en las políticas de reembolso para estos tratamientos.

Destacados del país clave:

- Japón: el mercado está impulsado por la introducción de productos ortobiológicos avanzados de las principales empresas globales, como el lanzamiento de Medtronic de su matriz ósea desmineralizada (DBM) de Grafton para procedimientos espinales y ortopédicos.

- Estados Unidos: el mercado es alimentado por una piscina de pacientes muy grande, con más de 6.8 millones de personas que buscan atención médica por lesiones ortopédicas anualmente. El crecimiento también está respaldado por el lanzamiento de nuevos productos, incluidos los sustitutos del injerto óseo totalmente sintético y los aloinjertos de huesos celulares viables sin DMSO.

- China: Como país clave en la región del Pacífico de Asia de más rápido crecimiento, el mercado se está expandiendo debido a una amplia base potencial de pacientes, la creciente prevalencia de enfermedades óseas y la penetración de productos ortobiológicos avanzados, creando oportunidades de crecimiento significativas.

- Europa: El crecimiento está respaldado por una importante inversión de I + D y resultados positivos de ensayos clínicos para nuevos productos. Por ejemplo, una investigación clínica para el sustituto del injerto óseo de Artebone en Finlandia y Polonia no mostró complicaciones relacionadas con el producto, lo que aumenta la confianza y la adopción potencial.

Tendencias del mercado de ortobiológicos

Aumento del uso de los viscosplementos para retrasar el procedimiento total de reemplazo de la rodilla para aumentar la adopción del producto

Los viscosplementos se utilizan para el tratamiento de la osteoartritis. Desempeñan un papel importante en la recuperación de las propiedades reológicas del fluido sinovial, mejorando la función, alcanzar la analgesia y la regeneración del cartílago articular articular. La propiedad de regeneración de los viscosplementos también ayuda a posponer la cirugía debido a lesiones deportivas o puede conducir a una mejor recuperación del cartílago de adultos, disminuyendo la necesidad de cirugía.

La adopción de viscosuplementos ha aumentado en los últimos años debido a su alta efectividad para retrasar el totalreemplazo de rodillaprocedimientos.

- Por ejemplo, según un estudio de investigación publicado por Springer Nature Switzerland AG en 2019, el tiempo medio para la cirugía de reemplazo total de rodilla se retrasó más de 1 año en pacientes que recibieron una dosis de inyección de ácido hialurónico.

Además, un número creciente de pacientes que padecen osteoartritis en todo el mundo es uno de los principales contribuyentes a la mayor demanda de viscosuplementos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado ortobiológico

Creciente casos de lesiones ortopédicas para impulsar el progreso del mercado

Un rápido aumento en la incidencia de lesiones ortopédicas y enfermedades musculoesqueléticas que conducen al dolor físico agonizante y la movilidad limitada es el factor principal que probablemente impulse la demanda de productos ortobiológicos durante el período de pronóstico.

- Por ejemplo, según las estadísticas de la Academia Americana de Cirujanos Ortopédicos, más de 6.8 millones de pacientes con lesiones ortopédicas reciben atención médica cada año solo en los Estados Unidos. Se espera que un grupo de pacientes tan grande que requiere tratamiento para lesiones ortopédicas aumente el crecimiento del mercado de ortobiológicos en los próximos años.

Además, un aumento sustancial en la incidencia de osteoporosis categorizada por una baja densidad de hueso a masa y debilitamiento físico de los tejidos óseos, es responsable de la creciente prevalencia de fracturas de cadera y columna vertebral. Se anticipa que este factor impulsará el crecimiento del mercado en los próximos años. Además, el creciente número de accidentes de tráfico, que conducen a un trauma, aumenta la utilización de ortobiológicos en varios procedimientos, impulsando el crecimiento del mercado.

Por lo tanto, se espera que la creciente incidencia de osteoporosis y el aumento de las lesiones deportivas entre la población estadounidense impulsen el crecimiento del mercado.

Aumento del número de lanzamientos de productos para mejorar el crecimiento del mercado

La creciente incidencia de trastornos óseos ha aumentado la demanda de productos ortobiológicos en todo el mundo. La alta demanda de estas soluciones ha alentado a los actores del mercado a introducir varios tipos de productos, como aloinjerto, factores de crecimiento óseo y sustitutos óseos sintéticos.

- Por ejemplo, en enero de 2020, Royal Biologics anunció el lanzamiento de Magnus, un aloinjerto celular viable sin dimetil sulfóxido (DMSO).

Además, algunos actores del mercado se están centrando en el lanzamiento de antibióticos elutorrellenos vacío de huesostratar enfermedades óseas, estimulando así el crecimiento del mercado. Además, se espera que una sólida cartera de estos productos planeadas por los actores del mercado contribuya al crecimiento del mercado a largo plazo.

- En abril de 2020, los biocompuestos anunciaron que su producto, Stimulan, recibió una nueva aprobación de la marca CE con el propósito de mezclar antibióticos, como vancomicina, tobramicina y gentamicina en rellenos de hueso. Esta mezcla antibiótica se puede utilizar como una opción de tratamiento en el manejo de tejidos blandos infectados y huesos.

Se anticipa que un enfoque tan fuerte de las empresas en la introducción de nuevos productos para el llenado de vacío óseo impulsará el crecimiento del mercado durante el período de análisis.

Factores de restricción

Problemas asociados con las proteínas morfogenéticas óseas y las limitaciones clínicas de varios ortobiológicos para limitar el crecimiento del mercado

La infusión de Medtronic es la únicaproteína morfogenética óseaDisponible en el mercado. Este producto ganó una popularidad significativa después de recibir la aprobación de la FDA de EE. UU. En 2002 para su uso en procedimientos de fusión espinal.

Sin embargo, varios años después de la aprobación de Infuse, Medtronic ha enfrentado un mayor escrutinio para su BMP. Las razones asociadas con este escrutinio son el uso no etiquetado de infusiones y complicaciones graves asociadas con el producto.

- Por ejemplo, la infusión puede conducir a efectos secundarios graves, como infección, problemas urinarios, lesiones óseas y nerviosas, esterilidad masculina y un posible mayor riesgo de cáncer. Se espera que tales efectos secundarios asociados con este producto obstaculicen sus ventas, lo que limita el crecimiento general del mercado.

Además, los sustitutos del injerto óseo tienen algunas limitaciones clínicas, como la reacción adversa tisular, incompleto o falta de formación de huesos e infección de tejidos blando y hueso. Se espera que estas desventajas limiten la demanda de productos ortobiológicos durante el período de pronóstico.

Análisis de segmentación del mercado de ortobiológicos

Por análisis de tipo de producto

Los viscosplementos ganaron una tracción significativa debido a la creciente incidencia de trastornos ortopédicos

Según el producto, este mercado se divide en viscosuplementos, factores de crecimiento óseo,Matriz ósea desmineralizada (DBM), sustitutos óseos sintéticos, aloinjerto celular, aloinjertos y otros.

El segmento de Viscosupplements representó una proporción dominante del mercado global en 2024. Esto se debe principalmente a la creciente prevalencia de osteoartritis de rodilla y artritis degenerativa, específicamente entre la población geriátrica en aumento. Las mejoras en las políticas de reembolso con respecto a las aprobaciones en viscosuplementos están respaldando el crecimiento de este segmento. Las aprobaciones recientes del mercado y la entrada de nuevos fabricantes son algunos de los otros factores que respaldan el dominio del segmento.

Se anticipa que el segmento de sustitutos óseos sintéticos registra la tasa de crecimiento más alta durante la línea de tiempo de pronóstico. El alto crecimiento del segmento se debe a la creciente adopción de injertos óseos sintéticos en geografías desarrolladas, como Estados Unidos y Europa. Además, se espera que el cambio gradual de los profesionales de la salud de los injertos óseos tradicionales a sus sustitutos sintéticos y el creciente enfoque de los fabricantes en el lanzamiento de nuevos productos impulsen aún más el crecimiento del segmento.

- Por ejemplo, en enero de 2020, Orthopediatrics Corp. lanzó Quickpack, un sustituto de injerto óseo totalmente sintético en los EE. UU.

El segmento de la matriz ósea desmineralizada (DBM) mantuvo una participación de mercado significativa en 2024 y se espera que crezca durante el período de tiempo de pronóstico. La matriz ósea desmineralizada posee propiedades osteoinductivas adicionales sobre el aloinjerto regular debido a la biodisponibilidad mejorada de los factores de crecimiento después del proceso de desmineralización. Como resultado, los putties y geles DBM se están utilizando cada vez más en la cirugía de fusión espinal en países como los Estados Unidos, estas propiedades adicionales de la matriz ósea desmineralizada (DBM) impulsan el crecimiento del mercado en los próximos años.

El segmento de aloinjerto celular representó una cuota de mercado sustancial en 2023 debido a los beneficios, como los mejores resultados clínicos y la curación más rápida en comparación con los aloinjertos tradicionales. Además, la creciente demanda de cirugía mínimamente invasiva, especialmente en cirugías espinales y articulares, aumenta la adopción de aloinjertos celulares, impulsando el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la aplicación

Los ortobiológicos se utilizarán ampliamente en la fusión espinal debido al aumento del número de cirugías espinales

Según la aplicación, el mercado se divide en fusión espinal, reparación maxilofacial y dental, de tejidos blandos, cirugía reconstructiva y de fractura, y otros.

El segmento de fusión espinal dominó el mercado global en 2024. El crecimiento robusto del segmento se debe al creciente número de cirugías de fusión espinal que se realizan en todo el mundo. Además, se espera que las compañías clave con extensas carteras de productos ortobiológicos para aplicaciones de fusión espinal, junto con aprobaciones crecientes para nuevos productos para procedimientos de fusión espinal, impulsen el crecimiento del segmento en los próximos años.

- Por ejemplo, en mayo de 2021, Prosidyan recibió la certificación CE Mark para su FiberGaftSustitutos del injerto de huesos, que están destinados a procedimientos de fusión espinal.

En 2022, el segmento de cirugía reconstructiva y de fractura representó la segunda cuota de mercado más grande y se prevé que registre una CAGR moderada durante la línea de tiempo de pronóstico. El crecimiento del segmento se debe principalmente al creciente número de casos de fractura a nivel mundial debido al aumento en la prevalencia de la osteoporosis.

Por análisis del usuario final

Hospitales y ASC para aumentar el uso de ortobiológicos debido a grandes volúmenes de pacientes

Basado en el usuario final, el mercado se divide en hospitales y ASC, clínicas especializadas y otros.

Basado en el usuario final, el segmento de hospitales y ASC tenía una cuota de mercado dominante en 2024. El dominio del segmento se debe al alto volumen de admisiones de pacientes y un aumento robusto en los procedimientos ortopédicos que se llevan a cabo en hospitales de todo el globo. Además, el crecimiento en el número de hospitales en los países desarrollados y en desarrollo y la creciente prevalencia de complicaciones articulares y trastornos espinales está impulsando el crecimiento del segmento.

Se anticipa que el segmento de clínicas especializadas registrará una tasa de crecimiento lucrativa en los próximos años. Se anticipa la creciente necesidad de atención especializada y un creciente número de clínicas especializadas en los mercados desarrollados para un manejo eficiente y el tratamiento de defectos óseos para contribuir al fuerte crecimiento del segmento.

Ideas regionales

North America Orthobiologics Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En términos de regiones, América del Norte representó la mayor participación en el mercado global en 2024 y fue valorado en USD 4.40 mil millones. Se espera que la rápida adopción de productos biológicos para lesiones y trastornos relacionados con el hueso, junto con el aumento en el lanzamiento de productos sintéticos por parte de actores clave del mercado, impulse el crecimiento del mercado en la región. Además, se estima que una gran población de pacientes que padece lesiones óseas y cirugías ortopédicas en aumento en los Estados Unidos contribuye al crecimiento del mercado en América del Norte.

Europa mantuvo la segunda cuota de mercado más grande en 2023 y se proyecta que registrará una CAGR sustancial durante el período de pronóstico. Se espera que el aumento del despliegue de políticas de reembolso de salud favorables para los procedimientos de injerto óseo, actividades significativas de inversión e investigación de I + D, y el creciente enfoque de las empresas en la introducción de nuevos productos aumente la demanda de productos ortobiológicos durante los años de pronóstico.

- Por ejemplo, en febrero de 2020, los sustitutos óseos bioactivos BBS iniciaron una investigación clínica en los centros clínicos en Finlandia y Polonia. En este estudio, Artebone se usó como sustituto del injerto óseo en las fusiones de la articulación del tobillo y más sutil. Artebone no mostró preocupaciones relacionadas con la seguridad y las complicaciones relacionadas con el producto. Se espera que tales resultados positivos de las actividades de investigación impulsen el crecimiento del mercado en Europa.

Se espera que los factores, como un gran grupo de pacientes potenciales, la creciente prevalencia de enfermedades óseas y la subcenetración del producto en esta región ayuden al mercado a registrar la CAGR más alta en Asia Pacífico.

Se anticipa que los mercados en América Latina y Medio Oriente y África mostrarán una tasa de crecimiento moderada debido a la adopción continua de nuevos productos biológicos, el aumento de la conciencia relacionada con los productos biológicos utilizados para los procedimientos ortopédicos y el creciente enfoque en mejorar la infraestructura de atención médica en estas regiones.

Lista de empresas clave en el mercado de ortobiológicos

Portafolios de productos robustos de los principales actores del mercado para mejorar su posición de mercado

En términos del panorama competitivo, el mercado refleja una estructura fragmentada. Algunos de los principales jugadores, como Medtronic, DePuy Synthes, Zimmer Biomet y Stryker representaron una participación de mercado ortobiológica significativa en 2024.

El segmento Medtronic capturó la mayor participación de mercado en 2024 debido a su fuerte cartera de productos de sustitutos del injerto óseo. Además, se espera que su enfoque constante en el lanzamiento de nuevos productos ortobiológicos para expandir su huella geográfica contribuya a su dominio en el mercado.

- Por ejemplo, en febrero de 2019, Medtronic anunció la introducción de su matriz ósea desmineralizada de Grafton (DBM) en Japón. Este injerto óseo estaba destinado a su uso en procedimientos espinales y ortopédicos.

Además, otros actores del mercado, como Stryker Corporation, Seaspine Holdings Corporation, Anika Therapeutics, Inc., Globus Medical, Integra Lifesciences y Bioventus se están centrando constantemente en iniciativas estratégicas para obtener una gran participación de mercado en los próximos años.

- En enero de 2020, Seaspine anunció un acuerdo de distribución y licencia con Restor3d, Inc. Se espera que la tecnología de ciencia de materiales ofrecida por Restor3d proporcione ventajas clínicas y económicas a la cartera ortobiológica de Seaspine, lo que estimula su crecimiento en el mercado.

Lista de empresas clave perfiladas:

- Medtronic (Irlanda)

- Zimmer Biomet(A NOSOTROS.)

- DePuy Synthes (Johnson & Johnson Services, Inc.) (EE. UU.)

- Stryker (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Seaspine (EE. UU.)

- Biovento(A NOSOTROS.)

- RTI quirúrgico(A NOSOTROS.)

- MTF Biologics (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

Desarrollos clave de la industria:

- Octubre de 2023 -Orthofix Medical Inc. anunció el lanzamiento comercial completo y la autorización 510 (k) de Osteocove, un injerto sintético bioactivo avanzado para su uso en procedimientos ortopédicos y espinales.

- Junio de 2023 -Anika Therapeutics, Inc. anunció que había recibido una autorización adicional de 510 (k) de la FDA de EE. UU. Por su sustituto óseo inyectable tactoset.

- Marzo de 2023- Lifenet Health anunció el lanzamiento en Estados Unidos de Vivigen MIS, la primera y única matriz ósea viable para proporcionar células óseas comprometidas con linaje. Este novedoso sistema de entrega se ha utilizado de manera efectiva en los procedimientos de MIS Spine.

- Octubre de 2022- Orthofix Medical Inc. anunció el lanzamiento del primer implante de la matriz ósea desmineralizada de Legacy (DBM) para llenar vacíos o huecos en lesiones traumáticas y defectos óseos en la columna vertebral, la pelvis o las extremidades.

- Agosto de 2022 -Arthrex Inc., junto con Graftys, anunció la renovación de su acuerdo de suministro de varios años para materiales avanzados de injerto de hueso sintético.

- Marzo de 2022- MTF Biologics and Bone Biologics Corporation se asoció entre sí. La asociación tenía como objetivo vender la matriz ósea desmineralizada (DBM) de la primera en el mercado.

- Octubre de 2021- Allosource anunció el lanzamiento de Allomend Extra-Large (XL) Acelular Dermal Matrix (ADM), el último producto agregado a su gama de productos Allomend. Se esperaba que la introducción de este producto aumente su cartera de injertos dérmicos.

- Julio de 2020 -Spine Wave anunció el lanzamiento exitoso del mercado de la matriz ósea de aloinjerto Tempest y su entrada en el mercado de biológicos espinales.

- Octubre de 2020-Orthofix Medical Inc. anunció el lanzamiento del sistema de entrega de injerto O-Génesis y el aloinjerto estructural aloquente Q-paquete.

Cobertura de informes

An Infographic Representation of Orthobiologics Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de mercado proporciona un análisis en profundidad del mercado. Se centra en aspectos clave, como tipos de productos, áreas de aplicación y usuarios finales. Además de esto, ofrece información sobre el impacto de la pandemia Covid-19 en el mercado, las tendencias del mercado y la prevalencia de los trastornos ortopédicos. Además, el informe consiste en varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 5.2% de 2025-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación

|

Por tipo de producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado global se situó en USD 9.22 mil millones en 2024 y se proyecta que alcanzará los USD 13.86 mil millones para 2032.

En 2024, el valor de mercado de América del Norte se situó en USD 4.40 mil millones.

Se proyecta que el mercado registre una CAGR de 5.2% durante el período de pronóstico de 2025-2032.

Por tipo de producto, el segmento de Viscosupplements liderará el mercado.

La creciente prevalencia de los trastornos ortopédicos, el aumento de las cirugías reconstructivas y los crecientes lanzamientos de productos por actores clave del mercado son los principales factores que respaldan el crecimiento del mercado.

Medtronic, DePuy Synthes, Zimmer Biomet y Stryker Corporation son los principales actores en el mercado.

América del Norte dominó la cuota de mercado en 2024.

Algunas de las principales tendencias en el mercado incluyen la mayor presencia de actores clave en áreas de aplicación más nuevas, aumento en condiciones ortopédicas y lanzamientos de nuevos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 181

Informes relacionados