Plasma Fractionation Market Size, Share & Industry Analysis, By Product (Albumin, Immunoglobulin [Intravenous Immunoglobulin {IVIG}, and Subcutaneous Immunoglobulin {SCIG}], Coagulation Factors [Factor IX, Factor VIII, Prothrombin Complex Concentrates, Fibrinogen Concentrates, and Others], Protease Inhibitors, and Others), By Application (Immunology & Neurología, hematología, cuidados críticos, pulmonología y otros), por usuario final (hospitales y clínicos, laboratorios de investigación clínica y otros), y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

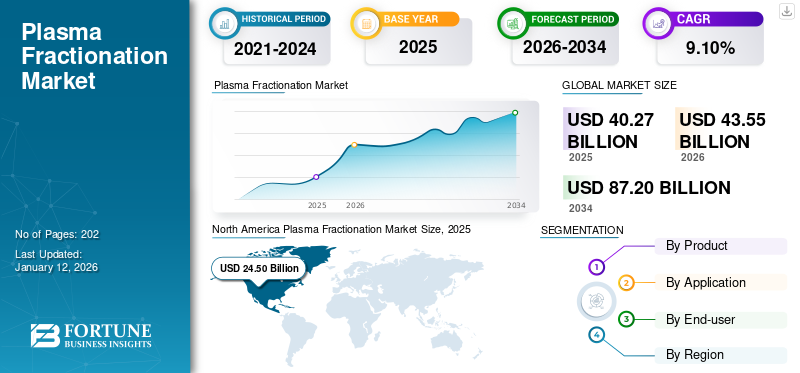

El tamaño del mercado global de fraccionamiento de plasma se valoró en USD 37.31 mil millones en 2024 y se prevé que crecerá de USD 40.27 mil millones en 2025 a USD 72.45 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.8% durante el período de pronóstico. América del Norte dominó el mercado de fraccionamiento de plasma con una cuota de mercado de 56.18% en 2024.

El fraccionamiento de plasma es un método que separa el plasma humano en sus proteínas componentes para varios usos terapéuticos. Esta técnica es importante para producir terapias derivadas de plasma, incluidasinmunoglobulinas (IG), albúmina, factores de coagulación e inhibidores de la proteasa, que son esenciales para tratar una amplia gama de afecciones médicas como trastornos inmunes, trastornos de coagulación de sangre, deficiencias metabólicas y otros trastornos que amenazan la vida.

El mercado se consolida con la presencia de jugadores clave, como CSL Behring (CSL) y Takeda Pharmaceutical Company Limited, Grifols, S.A., Ocfarma AG y Kedrion S.P.A., entre otros. La mayoría de los actores del mercado están experimentando iniciativas estratégicas para expandir sus redes de recolección de plasma. Además, los actores del mercado están aumentando su enfoque en recibir aprobaciones regulatorias para el lanzamiento de terapias efectivas para el tratamiento de trastornos de inmunodeficiencia.

- Por ejemplo, en diciembre de 2022, Kedrion S.P.A. adquirió Unicaplasma S.R.O. y Unicaplasma Morava S.R.O. para operar cinco centros de recolección de plasma en la República Checa. El objetivo es recolectar plasma de alta calidad y producir productos derivados de plasma para tratar afecciones médicas raras.

-01.webp)

La creciente prevalencia de enfermedades crónicas, como los trastornos autoinmunes y los trastornos hemorrágicos, junto con los avances en las tecnologías de fraccionamiento de plasma, aumenta el crecimiento del mercado. Además, la creciente carga de varios trastornos asociados con las deficiencias inmunes y la creciente demanda de terapias derivadas de plasma para prevenir el shock después de las quemaduras y las lesiones traumáticas son algunos de los factores importantes que impulsan el crecimiento del mercado durante el período de pronóstico.

Además, para satisfacer la creciente demanda, muchos jugadores prominentes que operan en el mercado están invirtiendo fuertemente en actividades de I + D y expandiendo las capacidades de fabricación para lanzar nuevos productos derivados de plasma. Por lo tanto, se espera que los esfuerzos estratégicos de las principales empresas impulsen el crecimiento del mercado.

Global Plasma Fractionation Market Snapshot & destacados

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 37.31 mil millones

- 2025 Tamaño del mercado: USD 40.27 mil millones

- Tamaño del mercado de pronóstico 2032: USD 72.45 mil millones

- CAGR: 8.8% de 2025–2032

Cuota de mercado:

- América del Norte dominó el mercado de fraccionamiento de plasma con una participación del 56.18% en 2024, impulsada por una infraestructura de salud bien establecida, una gran cantidad de centros de recolección de plasma y la presencia de actores clave de la industria que se centran en los nuevos lanzamientos de productos y las expansiones de las instalaciones.

- Por producto, se espera que el segmento de inmunoglobulina conserve su mayor cuota de mercado debido a la creciente demanda de terapias de inmunoglobulina en la inmunodeficiencia y las enfermedades autoinmunes, respaldada por aprobaciones regulatorias y avances en el desarrollo terapéutico.

Destacados del país clave:

- Estados Unidos: el crecimiento del mercado es impulsado por la red en expansión de centros de donación de plasma y una sólida cartera de terapias derivadas de plasma por parte de los principales fabricantes.

- Europa: El crecimiento está impulsado por la creciente conciencia de la inmunodeficiencia y los trastornos hemorrágicos, el aumento de las iniciativas de recolección de plasma y las adquisiciones estratégicas para fortalecer las capacidades de fraccionamiento del plasma.

- China: los rápidos avances en la infraestructura de la salud, el aumento de la demanda de tratamientos basados en plasma y el establecimiento de nuevas instalaciones de fabricación están apoyando la expansión del mercado.

- Japón: Centrarse en la innovación en terapias derivadas de plasma y crecientes colaboraciones con jugadores globales para abordar la creciente carga de enfermedades crónicas y raras está mejorando el crecimiento del mercado.

Dinámica del mercado

Tendencias del mercado de fraccionamiento de plasma

Lanzamiento de nuevas tecnologías de jugadores clave para aumentar el crecimiento del mercado

El proceso de fraccionamiento en plasma implica romper el plasma en varias proteínas individuales, como albúmina, inmunoglobulina, factores de coagulación e inhibidores de la proteasa para el uso clínico. Los principales actores del mercado operan centros de fraccionamiento especializados para extraer estas proteínas plasmáticas. La creciente demanda de terapias derivadas de plasma ha llevado al lanzamiento de varias tecnologías destinadas a acelerar el proceso.

- Por ejemplo, en abril de 2021, GEA entregó una nueva tecnología separadora a Biofarma S.A. en su nueva planta en Bila Tserkva, Ucrania.

Además, el enfoque creciente de los actores del mercado en la obtención de la aprobación regulatoria para el lanzamiento de sistemas de fraccionamiento tecnológicamente avanzados se considera una tendencia de mercado significativa.

- Por ejemplo, en marzo de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el sistema de recolección BCT de Terumo Corporation para abordar la creciente demanda de terapias derivadas de plasma. Se dice que el sistema de donación de plasma Rika es una tecnología automatizada de próxima generación diseñada para satisfacer esta demanda. En promedio, el dispositivo puede completar la recolección de plasma en 35 minutos, asegurando que no más de 200 mililitros de sangre estén fuera del cuerpo del donante al mismo tiempo.

Los avances en las tecnologías de fraccionamiento de plasma, como el desarrollo de métodos más eficientes y económicos, están mejorando el rendimiento y la calidad de los productos derivados del plasma. La automatización y los avances en la purificación de proteínas también son tendencias clave en este mercado.

- Por ejemplo, en octubre de 2021, Plasma Technologies LLC reveló que su innovador método de fraccionamiento de plasma humano había demostrado un rendimiento de inmunoglobulina G altamente purificada (IgG) que excede el 74.0% del contenido inicial de IgG en plasma donante.

Los esfuerzos constantes de varios jugadores del mercado para lanzar nuevas tecnologías para el proceso de fraccionamiento de plasma impulsarán el crecimiento del mercado durante el período de pronóstico.

El desarrollo de productos biológicos a partir de proteínas derivadas de plasma se considera una tendencia de mercado significativa.

El desarrollo y el lanzamiento de biológicos ybiosimilaresDerivado de las proteínas plasmáticas es una tendencia emergente en la industria del fraccionamiento de plasma. Se anticipa que los biosimilares ofrecen sustitutos económicos para los tratamientos actuales derivados del plasma, mejorando la accesibilidad y la asequibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Conductores del mercado

Alta carga de inmunodeficiencia y trastornos raros para impulsar el crecimiento del mercado

La terapéutica derivada de plasma se usa comúnmente para sustituir a las proteínas deficientes en individuos, haciéndolas esenciales para manejar trastornos raros que afectan una proporción comparativamente menor de la población. La creciente necesidad de estos productos se atribuye principalmente a un aumento en la incidencia de trastornos de inmunodeficiencia y otras afecciones de salud graves, como el síndrome de inmunodeficiencia adquirida (SIDA), el síndrome de Sjögren y muchos otros.

- Por ejemplo, según los datos proporcionados por el Departamento de Salud y Servicios Humanos de EE. UU. En diciembre de 2024, había 39.9 millones de personas en todo el mundo que vivían con el virus de inmunodeficiencia humana (VIH) en 2023. Entre estos, 38.6 millones eran adultos (mayores de 15 años), mientras que 1.4 millones eran niños (menores de 15 años).

Los trastornos hemorrágicos, incluida la enfermedad de Von Willebrand (VWD), la hemofilia A y B, y muchos otros, son condiciones genéticas raras causadas por una deficiencia de factores de coagulación específicos, como el factor IX y el factor VIII. La alta carga de los trastornos hemorrágicos en todo el mundo es un factor principal que contribuye a la creciente demanda de productos fraccionados por plasma.

- Por ejemplo, según los datos proporcionados por el Informe de la Federación Mundial de Hemofilia 2022 publicado en octubre de 2023, alrededor de 208,957 personas vivían con la hemofilia A, y 42,203 personas vivían con la hemofilia B en 2022. Además, como la misma fuente, en 2022, 100,505 personas en todo el Globe vivían con VWD.

Por lo tanto, la creciente prevalencia de trastornos genéticos raros y diferentes trastornos de inmunodeficiencia están impulsando la demanda de productos derivados del plasma, lo que a su vez está alimentando el crecimiento del mercado de fraccionamiento de plasma.

Aumento de los esfuerzos gubernamentales para apoyar la fabricación de productos derivados del plasma para impulsar la expansión del mercado

Los medicamentos derivados de plasma (PDMP) se fabrican industrialmente utilizando plasma humano. Estos productos incluyenalbúmina, inmunoglobulinas y factores de coagulación.

La Organización Mundial de la Salud (OMS) ha agregado varios productos PDMP a su lista modelo de medicamentos esenciales, reconociéndolos como tratamientos eficientes y seguros para las necesidades críticas de atención médica, lo que aumenta su demanda. Además, los gobiernos están implementando estrategias para mejorar la disponibilidad de productos derivados del plasma en diferentes áreas en todo el mundo.

- Por ejemplo, según los datos proporcionados por Health Canada en junio de 2024, para apoyar el sistema sanguíneo en Canadá, el gobierno canadiense asigna USD 5.0 millones anuales a los Servicios de Sangre de Canadá (CBS) para la investigación y el desarrollo de la sangre y los componentes relacionados.

- En julio de 2023, la Agencia Reguladora de Medicamentos y Productos de Atención Médica (MHRA) levantó la prohibición de fabricar tratamientos de albúmina que salvan la vida. Además, según la misma fuente, los principales científicos de la Comisión Independiente de Medicamentos Humanos (CHM) confirmaron que la albúmina es una medicina crítica para el Servicio Nacional de Salud (NHS), que puede derivarse de manera segura de los donantes de plasma del Reino Unido.

- Además, en marzo de 2021, la Organización Mundial de la Salud (OMS) publicó una guía sobre el aumento de los suministros de medicamentos derivados de plasma en países de bajos y medianos ingresos mediante el fraccionamiento de plasma recolectado a nivel nacional.

Además, varias compañías están entrando en el mercado para satisfacer la creciente demanda de productos terapéuticos derivados de plasma. Por ejemplo, en noviembre de 2022, Sinovac Biotech inició la fabricación de productos médicos derivados de plasma (PDMP) en Bangladesh con una inversión de USD 450.8 millones.

Restricciones de mercado

La aparición de terapias recombinantes como una opción alternativa para la terapéutica derivada de plasma impide el crecimiento del mercado

En los últimos años, se han desarrollado muchas alternativas recombinantes para varias terapias basadas en plasma. Los productos recombinantes se utilizan para la prevención y tienden a ser menos inmunogénicos que los productos derivados del plasma. Además, varios otros factores de reemplazo de acción más larga están en desarrollo, proporcionando beneficios significativos, como la administración menos frecuente, y son más efectivos en el uso profiláctico. La creciente aplicación de factores recombinantes y su uso ampliado en los tratamientos profilácticos es, por lo tanto, un factor significativo que obstaculiza la adopción de productos de plasma.

La variante recombinante de los productos derivados del plasma se fabrica mediante la expresión de proteínas similares de las células modificadas genéticamente. Proporciona una alternativa más segura a los productos derivados del plasma, ya que elimina el riesgo de transmisión de enfermedades infecciosas. Como resultado, los beneficios vinculados a estos productos son más confiables que las opciones derivadas de plasma, lo que limita el crecimiento del mercado. Además, las empresas están creando e introduciendo productos de plasma recombinantes, restringiendo el uso de productos derivados del plasma y, en consecuencia, obstaculizando la expansión del mercado.

- Por ejemplo, en febrero de 2023, Sanofi anunció que había recibido la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el factor antihemofílico (recombinante) de Altuviiio, una terapia de reemplazo de factor VIII para pacientes que padecen hemofilia A.

Oportunidades de mercado

Creciente actividades de I + D de productos derivados de plasma para proporcionar una oportunidad sustancial de crecimiento del mercado

La investigación en curso para descubrir nuevos usos de las terapias derivadas de plasma se considera una oportunidad sustancial para los actores del mercado durante todo el período de pronóstico.

- Por ejemplo, en julio de 2023, Grifols, S.A. anunció datos de línea superior de su ensayo clínico preciosa de fase 3, que evaluó el uso a largo plazo de grifols albuteína para tratar pacientes con cirrosis y ascitis descompensadas.

Además, el mayor enfoque de los jugadores clave en colaboraciones estratégicas conbiofarmacéuticoSe proyecta que las empresas e institutos de investigación para investigar soluciones basadas en plasma para aplicaciones de terapia avanzada presenten oportunidades de crecimiento para el mercado.

- Por ejemplo, en junio de 2024, Dyadic International, Inc. anunció que había formado una asociación de desarrollo y comercialización con ProLiant Health and Biologicals (PHB), un proveedor de proteínas purificadas para los sectores de diagnóstico, nutrición y cultivo celular.

Existe una oportunidad de crecimiento para que los actores del mercado expandan su negocio en el mercado de fracción de plasma en regiones sin explotar como América Latina, Asia Pacífico y Oriente Medio y África.

Desafíos de mercado

El alto costo del proceso de fraccionamiento de plasma está limitando su accesibilidad, y la asequibilidad se considera un desafío importante para la expansión del mercado

El fraccionamiento de plasma es un procedimiento altamente técnico y demandante de recursos, lo que resulta en mayores costos de producción. Extraer y purificar proteínas plasmáticas requiere maquinaria sofisticada y mano de obra calificada, lo que potencialmente limita la rentabilidad y la disponibilidad.

Las barreras regulatorias y las limitaciones de la cadena de suministro se consideran desafíos significativos para los actores del mercado

Las regulaciones estrictas sobre la seguridad y la efectividad de los productos derivados del plasma pueden posponer la entrada del mercado y aumentar los gastos operativos debido a los desafíos en términos de materias primas. Varias naciones poseen diferentes sistemas regulatorios, planteando desafíos para las empresas que buscan la expansión del mercado.

- Por ejemplo, en Canadá, todas las instalaciones de recolección de plasma, ya sea de donantes voluntarios o pagados, están estrictamente reguladas y deben cumplir con la Ley de Alimentos y Drogas y Regulaciones de Sangre. Los productos de plasma disponibles en Canadá se producen de acuerdo con estrictas regulaciones de seguridad, independientemente de la compensación de los donantes o el origen de plasma.

El plasma es una sustancia biológica obtenida de donantes humanos. Un suministro consistente y seguro de plasma es crucial para la producción, y cualquier interrupción en la cadena de suministro causada por la escasez de donantes o los problemas logísticos puede afectar la accesibilidad de los tratamientos derivados del plasma.

Impacto de Covid-19

El mercado de fraccionamiento de plasma fue testigo de un crecimiento positivo durante la pandemia Covid-19, impulsada por las crecientes iniciativas de investigación y desarrollo que exploran los efectos de las inmunoglobulinas y la albúmina en pacientes con Covid-19. Los actores clave que operan en el mercado experimentaron un crecimiento en sus ingresos debido a la mayor demanda de sus productos.

- Por ejemplo, CSL generó un ingreso de USD 8,574.0 millones en 2020 a partir de su segmento de negocios CSL Behring, que experimentó un aumento del 9.2% respecto al año anterior.

En el año fiscal 2021, el mercado experimentó un crecimiento lento debido a las interrupciones en la recolección de plasma causadas por la pandemia. Sin embargo, en 2022, el mercado experimentó un rápido crecimiento debido a un suministro mejorado de plasma y nuevos lanzamientos de productos en el mercado. Además, en 2023 y 2024, las empresas experimentaron un aumento significativo en su volumen de recolección de plasma, y los ingresos y el mercado lograron un crecimiento constante.

Análisis de segmentación

Por producto

El segmento de inmunoglobulina dominó el mercado debido a la alta demanda de productos de enfermedades de inmunodeficiencia

El mercado está dividido por el producto en albúmina, inmunoglobulina (IG), factores de coagulación (CF), inhibidores de la proteasa y otros. El segmento de inmunoglobulina está subsegmentado en inmunoglobulina intravenosa (IVIG) e inmunoglobulina subcutánea (SCIG).

El segmento de inmunoglobulina (IG) mantuvo una participación dominante del mercado en 2024 y se espera que mantenga su dominio durante el período de pronóstico. El dominio se atribuye en gran medida a la creciente demanda de terapias de inmunoglobulina para diversos trastornos de inmunodeficiencia primaria y secundaria. Además, la creciente incidencia de enfermedades autoinmunes y el aumento de las aprobaciones regulatorias para el lanzamiento de productos de inmunoglobulina para el tratamiento de varios trastornos de inmunodeficiencia son algunos de los factores adicionales que impulsan el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en septiembre de 2023, Biotest AG anunció que su inmunoglobulina intravenosa Yimmugo (IgG Next Generation) recibió aprobación en el Reino Unido para el tratamiento de pacientes con inmunodeficiencia congénita y adquirida, luego de aprobaciones anteriores en Alemania y Austria.

Además, el segmento de albúmina mantuvo la segunda parte más grande del mercado global en 2024 y se proyecta que crecerá a una tasa composición moderada durante el período de pronóstico. Las crecientes iniciativas de los actores del mercado para el desarrollo y el lanzamiento de productos de albúmina derivados de plasma debido a la alta demanda de estos productos en diversas aplicaciones clínicas, como sepsis, hipoalbuminemia y cirrosis, son algunos de los principales factores que impulsan el crecimiento del segmento durante el período de pronóstico. Además, el uso creciente de la albúmina para cuidados críticos y trastornos metabólicos está impulsando aún más el crecimiento del segmento.

- Por ejemplo, en diciembre de 2024, Grifols, S.A. anunció datos de fase 3 de la línea superior sobre la terapia de albuteína a largo plazo (albúmina [humana] U.S.P.) para cirrosis descompensada con ascitis.

El segmento de factores de coagulación se divide aún más en el factor IX, factor VIII,concentrados del complejo de protrombina, concentrados de fibrinógeno y otros. Se espera que crezca en la segunda CAGR más alta de 2025 a 2032. El crecimiento del segmento se atribuye principalmente al aumento en los casos de hemofilia a nivel mundial y al creciente uso de factores de coagulación basados en plasma para el tratamiento de trastornos hemorrágicos.

- Por ejemplo, según los datos proporcionados por el Instituto Nacional de Excelencia en Salud y Atención (NICE) en marzo de 2024, en 2023, alrededor de 9,316 personas vivían con la hemofilia A, incluida 2,230 con enfermedades severas en el Reino Unido, también, según la misma fuente, había 2,069 personas en el Reino Unido que vivía con hemofilia B en 2023, de 374 que tenían graves y 351.

Se anticipa que el segmento de inhibidor de la proteasa crece en una CAGR relativamente limitada durante el período de pronóstico. El crecimiento de este segmento se atribuye principalmente al hecho de que los inhibidores de la proteasa tienen aplicaciones extensas en el diagnóstico y tratamiento de diversas infecciones bacterianas, virales y parasitarias. Además, los inhibidores de la proteasa se están utilizando con mayor frecuencia para abordar problemas inmunológicos, cánceres y enfermedades cardiovasculares y neurodegenerativas.

Se espera que la creciente prevalencia de infecciones virales, como el virus de la inmunodeficiencia humana (VIH) y otras afecciones crónicas, aumente la necesidad de inhibidores de la proteasa. Además, los fabricantes están dirigiendo su enfoque hacia la investigación y el desarrollo de nuevos medicamentos basados en inhibidores de la proteasa, impulsando el crecimiento del segmento.

- Por ejemplo, en mayo de 2023, Pfizer Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó su medicamento paxlovid, un inhibidor de la proteasa 3CI, para el tratamiento de adultos con COVID-19 leve a moderado que corren el riesgo de desarrollar una infección grave.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Inmunología y neurología segmental dominada debido a aprobaciones regulatorias y avances en I + D

Basado en la aplicación, el mercado está segmentado eninmunología& Neurología, hematología, cuidados críticos, pulmonología y otros.

El segmento de inmunología y neurología mantuvo la cuota de mercado del fraccionamiento de plasma global dominante en 2024 y se prevé que crecerá a la CAGR más alta durante el período de pronóstico. La creciente carga de inmunodeficiencia y enfermedades autoinmunes condujo a una fuerte demanda global de estos productos. Combinado con esto, numerosas proteínas basadas en plasma están en desarrollo o se someten a ensayos clínicos para aplicaciones de neurología e inmunología, lo que lleva al crecimiento del segmento. Además, las iniciativas crecientes de los actores del mercado para recibir aprobaciones regulatorias para el lanzamiento de terapias efectivas en el mercado es un factor adicional que impulsa el crecimiento del segmento durante todo el período de pronóstico.

- Por ejemplo, en junio de 2024, Kedrion Biopharma Inc. anunció que había recibido la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la terapia con inmunoglobulina Yimmugo para el manejo de enfermedades de inmunodeficiencia primaria (PID).

Por otro lado, el segmento de hematología tenía la segunda cuota de mercado más grande en 2024 y se espera que crezca en la segunda CAGR más alta de 2025-2032. Esto se debe principalmente a los avances en varias tecnologías de hemostasia, lo que lleva a su adopción global y crecimiento del segmento de hematología. Además, la prevalencia de trastornos hemorrágicos, incluida la hemofilia, impulsa positivamente el crecimiento del mercado.

- Por ejemplo, según los datos proporcionados por Biomed Central Ltd. en agosto de 2024, en 2022, la hemofilia afectó a casi 13,000 personas en Brasil.

El segmento de cuidados críticos mantuvo la tercera cuota de mercado más grande en 2024 y se prevé que crecerá en la tercera CAGR más grande durante todo el período de pronóstico. El creciente número de casos de trauma y accidentes en todo el mundo ha llevado a una creciente demanda de productos derivados de plasma, como factores de coagulación, impulsando el crecimiento del mercado.

- Por ejemplo, según los datos proporcionados por el Istituto Nazionale di Statistica en julio de 2024, alrededor de 224,634 lesiones y 166,525 accidentes de tráfico ocurrieron en Italia en 2023.

Se anticipa que el segmento de pulmonología crece en una CAGR moderada durante todo el período de pronóstico. El crecimiento del segmento se atribuye principalmente al uso de inmunoglobulinas intravenosas (IVIG) en diferentes enfermedades pulmonares. Además, el creciente énfasis de los actores del mercado en la obtención de la aprobación de varias terapias derivadas de plasma para abordar las condiciones de la pulmonología mejora el crecimiento del segmento.

- Por ejemplo, en mayo de 2023, KamadaFarmacéuticosanunció que SwissMedic había otorgado autorización de marketing para Glassia [inhibidor de la proteinasa alfa-1 (humano)] en Suiza para el aumento crónico y la terapia de mantenimiento en adultos con enfisema clínicamente evidente debido a la grave deficiencia de antitripsina alfa-1 hereditaria (AATD).

Se espera que el segmento otros crezcan en una CAGR más baja durante el período de pronóstico debido al aumento de los casos de enfermedades crónicas, incluidos los trastornos hepáticos y las enfermedades cardiovasculares.

Por usuario final

La fuerte demanda de productos de plasma en hospitales y clínicas les permite estar en una posición de liderazgo

El mercado está clasificado por usuarios finales en hospitales y clínicas, laboratorios de investigación clínica y otros.

El segmento de hospitales y clínicas mantuvo la mayor participación de ingresos del mercado global de fraccionamiento de plasma en 2024. Se espera que este segmento crezca a la CAGR más alta durante el período de pronóstico, debido al creciente número de personas que optan por terapias derivadas de plasma en todo el mundo.

Varios hospitales con infraestructura desarrollada y tecnología avanzada han adoptado terapias derivadas de plasma y los recomiendan a pacientes que padecen trastornos de inmunodeficiencia.

- Por ejemplo, en junio de 2023, Grifols, S.A. y la Organización de Proyectos de Servicios Nacionales de Egipto (NSPO) revelaron la introducción de los primeros medicamentos derivados de plasma para su uso en hospitales para pacientes egipcios.

Se anticipa que el segmento de Laboratorios de Investigación Clínica crecerá en la segunda CAGR más alta de 2025-2032. La creciente demanda de terapias de proteínas derivadas de plasma para enfermedades raras y actividades crecientes de I + D para desarrollar más productos derivados del plasma para aplicaciones clínicas son algunos de los principales factores que contribuyen al crecimiento del segmento durante todo el período de pronóstico.

El otro segmento comprende organizaciones, como institutos académicos y centros de tratamiento especializados, y se proyecta que crecerá en una CAGR más baja durante todo el período de pronóstico. Actualmente, se prefieren muestras de plasma sobre las muestras de suero, ya que contienen concentraciones más altas de componentes sanguíneos y, por lo tanto, a menudo se usan en estudios proteómicos y metabólicos. Además, el plasma retiene los factores de coagulación, a diferencia del suero, lo que lo convierte en una muestra ideal para analizar enfermedades de coagulación de sangre y desarrollar terapias anticoagulantes. Por lo tanto, los factores mencionados anteriormente están aumentando el crecimiento del segmento.

Fraccionamiento de plasmaPerspectiva regional del mercado

Basado en la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Plasma Fractionation Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte se situó en USD 20.96 mil millones en 2024 y se estima que dominará el mercado global durante el período de pronóstico. La mayor cuota de mercado de fraccionamiento de plasma de esta región se atribuye a la presencia de una infraestructura de salud bien establecida. Algunos factores incluyen la presencia de las principales empresas que desarrollan y lanzan terapias y productos derivados de plasma tecnológicamente avanzados, contribuyendo positivamente al crecimiento de la región. El creciente número de centros de recolección de plasma en los EE. UU. Es un factor adicional responsable del crecimiento del mercado en esta región.

- Por ejemplo, en marzo de 2023, Biolife Plasma Services, una división de la compañía biofarmacéutica global Takeda, anunció la apertura de su 200º centro de donación de plasma en los EE. UU., Con nuevas ubicaciones en West Springfield, Massachusetts y Pearland, Texas. Se espera que tales lanzamientos impulsen el crecimiento del mercado en el país.

Europa

Europa mantuvo la segunda mayor parte del mercado global en 2024, debido a la creciente prevalencia de inmunodeficiencia y trastornos hemorrágicos y el creciente enfoque en las iniciativas de recolección y donación de plasma junto con los avances en los tratamientos. Además, las crecientes iniciativas estratégicas de los actores del mercado para expandir la red de fraccionamiento de plasma son un factor adicional que complementa el crecimiento del mercado en la región.

- Por ejemplo, en septiembre de 2024, Kedrion S.P.A. anunció la adquisición de Plasmafera S.R.O. Para expandir su red de recolección de plasma operando tres Plasmafera S.R.O. Centros de recolección en la República Checa.

Asia Pacífico

El aumento del gasto en productos farmacéuticos y la infraestructura de investigación de atención médica en evolución en India y China condujo a una creciente demanda de productos derivados del plasma, lo que impulsó el crecimiento del mercado de fraccionamiento en plasma en Asia Pacífico. Además, la creciente incidencia de enfermedades crónicas en los países asiáticos, la mejora del acceso a la atención médica y el lanzamiento de nuevas instalaciones para fabricar productos basados en plasma son los impulsores clave que se anticipan afectar positivamente la región del Pacífico de Asia.

- Por ejemplo, en mayo de 2023, Biosciences de Gen Plasma abrió una nueva instalación de fabricación de última generación para productos de plasma en sangre en Bangalore para satisfacer la creciente demanda de productos a base de plasma a precios asequibles.

América Latina y Oriente Medio y África

Se estima que América Latina, el Medio Oriente y África registrarán un crecimiento relativamente más lento durante el período de pronóstico. Sin embargo, la prevalencia de enfermedades autoinmunes en estas regiones y la creciente demanda de tratamientos de cuidados críticos son algunos de los principales factores que contribuyen al crecimiento del mercado. Además, se espera que las capacidades de recolección de plasma crecientes y las crecientes asociaciones entre los fabricantes de productos derivados de plasma impulsen el crecimiento del mercado en ambas regiones.

- Por ejemplo, en julio de 2023, GC BioPharma Corp. firmó un contrato de suministro de USD 90.48 millones con Blau Farmacêutica, una compañía farmacéutica brasileña, para productos sanguíneos de IVIG-SN 5.0% durante un período de cinco años. Se espera que tales asociaciones aumenten las perspectivas de crecimiento del mercado de fraccionamiento de plasma en América Latina.

Panorama competitivo

Actores clave de la industria

Aumento del enfoque de los actores del mercado en iniciativas estratégicas para fortalecer sus huellas en el mercado

El mercado global de fraccionamiento de plasma se consolida en la naturaleza con la presencia de actores del mercado, como CSL Behring (CSL) y Takeda Pharmaceutical Company Limited, que mantuvo la mayor parte de la cuota de mercado en 2024. Los altos gastos en la investigación y el desarrollo, un enfoque creciente en establecer nuevos centros de recolección de plasma y un énfasis creciente en colaboraciones y asociaciones a la presencia de la marca son los pocos factores de recaudación a sus altibajos.

- Por ejemplo, en diciembre de 2022, CSL Behring (CSL) estableció una instalación de fabricación de plasma en Victoria, Australia. La nueva instalación puede procesar hasta 9.2 millones de litros equivalentes en plasma por año, aumentando la capacidad actual en nueve veces. A través de esta inversión, la compañía tenía como objetivo satisfacer la creciente demanda de productos basados en plasma a nivel mundial.

Otros jugadores, incluidos Grifols, S.A, Ocfarma AG, Kedrion S.P.A y Sartorius AG, etc., han aumentado su énfasis en las colaboraciones estratégicas y los nuevos lanzamientos de productos para fortalecer su presencia en el mercado global.

- Por ejemplo, en junio de 2023, Sartorius AG colaboró con catapulta de terapia de células y genes (CGT Catapult) para investigar el uso de soluciones de albúmina álbumedix para aplicaciones de terapia avanzada, incluida la fabricación de vectores virales.

Lista de compañías clave de fraccionamiento de plasma perfilado:

- CSL Behring (CSL)(A NOSOTROS.)

- Grifols, S.A(España)

- Takeda Pharmaceutical Company Limited (Japón)

- Kedrion S.P.A (Italia)

- Octafarma (Suiza)

- ADMA Biologics, Inc. (EE. UU.)

- Sartorius AG(Alemania)

- LFB (Francia)

Desarrollos clave de la industria

- Julio de 2024 -Kedrion S.P.A. anunció que había establecido el marco para un acuerdo a largo plazo con BioTest AG para la comercialización y distribución completa de la terapia de inmunoglobulina Yimmugo en el mercado estadounidense.

- Marzo de 2024 -Argenx anunció la aprobación de Vyvgart (Efgartigimod alfa) en Japón para el tratamiento de la trombocitopenia inmune primaria.

- Diciembre de 2023 -Octafarma AG recibió la aprobación extendida de la FDA de EE. UU. Para su producto basado en plasma, Wilate (Von Willebrand Factor/Coagulación Factor VIII del complejo). La nueva etiqueta de aprobación extendida comprende una profilaxis de rutina destinada a reducir la frecuencia de los episodios de sangrado en adultos y niños de seis años o más.

- Noviembre de 2023 -Grifols, S.A. recibió la aprobación de la FDA de EE. UU. Para su nueva instalación de purificación y llenado de inmunoglobulina (IG) en Carolina del Norte. A través de esta instalación, la compañía pudo fabricar 16 millones de gramos adicionales de terapia de plasma anualmente.

- Marzo de 2023 -Takeda Pharmaceutical Company Limited invirtió USD 764.6 millones para construir un nuevo sitio de producción de terapia derivado de plasma en Osaka, Japón. La instalación estará operativa para 2030 y ampliará la capacidad de fabricación de la compañía en Japón Cinco veces.

- Marzo de 2023 -Grifols, S.A. estableció una instalación de fabricación en Marburg, Alemania, con una capacidad de fabricación ampliada para las terapias de plasma humano.

Cobertura de informes

El informe del mercado global de fractivos de plasma proporciona un análisis detallado de mercado. Se centra en aspectos clave, como la descripción general de los tipos de productos fraccionados por plasma, escenario regulatorio de países clave, escenario de reembolso por países clave, análisis de tuberías, número de plasma de recolección de plasma para países clave, prevalencia de enfermedades crónicas por países clave, análisis de precios de productos plasmáticos y distribución del producto (volumen) por región. Además del pronóstico y el tamaño del mercado global del mercado de fraccionamiento de plasma, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además, incluye una descripción general de los nuevos lanzamientos/aprobaciones de productos, el pronóstico del mercado global y el impacto de Covid-19 en el mercado global. Además de estos, el informe ofrece información sobre las tendencias del mercado y destaca las estrategias clave de los actores del mercado. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 8.8% de 2025-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se proyecta que el mercado alcanzará USD 72.45 mil millones para 2032, creciendo a una tasa compuesta anual de 8.8% desde 2025.

En 2024, el mercado de fractivos de plasma de América del Norte se situó en USD 20.96 mil millones.

Al registrar una CAGR del 8,8%, el mercado exhibirá un crecimiento constante durante el período de pronóstico.

Casos crecientes de trastornos de inmunodeficiencia, creciente demanda de terapias derivadas de plasma y avances tecnológicos en técnicas de fraccionamiento.

Los principales jugadores incluyen CSL Behring, Grifols, Takeda, Octafarma y Kedrion, que conduce a través de la expansión de la capacidad y las aprobaciones de la FDA.

América del Norte liderará con una participación de más del 56% en 2024, impulsada por una fuerte infraestructura de salud y el aumento de las instalaciones de recolección de plasma.

La inmunoglobulina, especialmente IVIG y SCIG, posee la mayor participación debido al aumento del uso en los tratamientos de neurología e inmunología.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 202

Informes relacionados