Tamaño del mercado de gestión de dosis de radiación, participación y análisis de la industria, por procedimiento (tomografía computarizada, medicina nuclear, radiografía y mamografía, fluoroscopia e imágenes intervencionistas, y otros), por aplicación (oncología, ortopedia, cardiología, neurología y otros), por usuario final (hospitales y clínicas especializadas, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

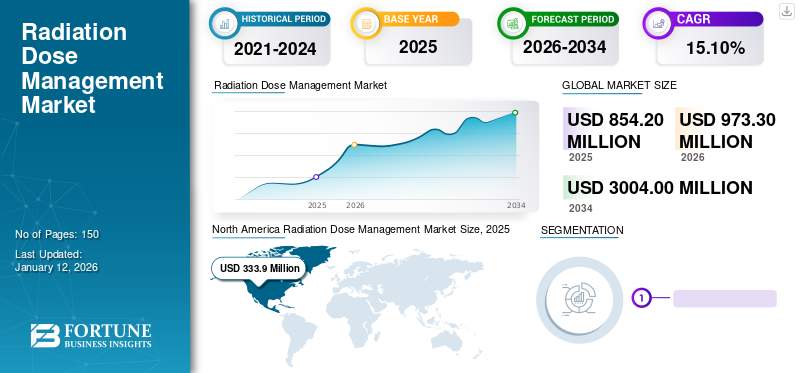

El tamaño del mercado mundial de gestión de dosis de radiación se valoró en 854,2 millones de dólares en 2025. Se prevé que el mercado crezca de 973,3 millones de dólares en 2026 a 3.004,00 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,10% durante el período previsto. América del Norte dominó el mercado de gestión de dosis de radiación con una cuota de mercado del 39,10% en 2025.

El manejo de la dosis de radiación es la práctica de minimizar y optimizar la exposición a la radiación, particularmente durante la radiología e imágenes intervencionistas. El canal incluye información sobre software de registro de dosis de radiación, cumplimiento normativo, monitoreo de dosis por parte del personal en tiempo real y tecnología para la reducción de dosis, incluido software de reconstrucción interactivo. Dicho software garantiza el uso seguro y eficaz de la radiación durante el diagnóstico y el tratamiento, minimizando el riesgo de posibles daños. El crecimiento del mercado mundial de gestión de dosis de radiación se atribuye al creciente número de procedimientos de imágenes médicas en todo el mundo.

Además, se espera que la creciente conciencia de los riesgos asociados con la radiación y la creciente demanda de detección temprana de condiciones graves impulsen el crecimiento del mercado durante el período previsto. Además, se prevé que las iniciativas estratégicas de los actores clave impulsen el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en noviembre de 2023, Qaelum NV se asoció con Philips para revolucionar la gestión de dosis de radiación en imágenes médicas, mejorando la seguridad del paciente y optimizando los flujos de trabajo de atención médica.

Resumen y aspectos destacados del mercado global de gestión de dosis de radiación

Tamaño del mercado y pronóstico:

- Tamaño del mercado 2025: USD 854,2 millones

- Tamaño del mercado 2026: USD 973,3 millones

- Tamaño del mercado previsto para 2032: USD 3.004,00 millones

- CAGR: 15,10% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de gestión de dosis de radiación con una participación del 39,10% en 2025, impulsada por estrictas pautas de seguridad del paciente en radiología, un número cada vez mayor de procedimientos de medicina nuclear y una fuerte presencia de cámaras SPECT e instalaciones avanzadas de imágenes.

- Por procedimiento, el segmento de Radiografía y Mamografía tuvo la mayor participación de mercado en 2026, respaldado por el aumento de los procedimientos de mamografía y rayos X, junto con la creciente adopción de software de gestión de dosis para reducir los riesgos de cáncer y optimizar la exposición a la radiación.

Aspectos destacados clave del país:

- Estados Unidos: El creciente énfasis en la seguridad radiológica en las prácticas de diagnóstico por imágenes y el uso generalizado de procedimientos de medicina nuclear están impulsando la demanda de software de gestión de dosis.

- Europa: La creciente atención a la formación en protección radiológica y las iniciativas de las empresas para ampliar la implementación de software de gestión de dosis de radiación en los centros sanitarios están respaldando el crecimiento del mercado.

- China: La creciente adopción de soluciones de gestión de dosis de radiación está impulsada por una mayor conciencia sobre la seguridad radiológica y el aumento del gasto en atención sanitaria para mejorar la infraestructura de imágenes.

- Japón: Los avances tecnológicos en diagnóstico por imágenes y un sólido marco regulatorio para la seguridad del paciente están fomentando la integración de soluciones de monitoreo de dosis de radiación en instalaciones médicas.

IMPACTO DEL COVID-19

El aumento de los casos de tomografía computarizada tuvo un impacto positivo en el mercado durante la pandemia de COVID-19

El brote de COVID-19 ha perturbado enormemente los servicios sanitarios, y algunas áreas han permanecido relativamente ilesas, incluidas las pruebas de imagen, especialmente las tomografías computarizadas. La tomografía computarizada (TC) fue la herramienta más utilizada para el diagnóstico de COVID-19. Además, la mayor especificidad deEscáneres CTpara detectar la infección por COVID-19 y las limitaciones de la reacción en cadena de la polimerasa con transcripción inversa (RT-PCR) dieron como resultado la creciente importancia de la usabilidad de la tomografía computarizada durante la pandemia.

Los actores clave que operan en el mercado también generaron ingresos sustanciales por sus productos de imágenes durante la pandemia. Además, algunas de las modalidades de imágenes experimentaron un lento crecimiento durante COVID-19, lo que llevó al crecimiento del mercado. Por ejemplo, Siemens Healthineers AG destacó un crecimiento del 1,7% en imágenes en 2020 en comparación con el 9,6% en 2019.

Este aumento en las tomografías computarizadas llevó a los hospitales a comprar sistemas adicionales, aumentando las ventas de modalidades de imágenes, lo que, a su vez, aumentó la adopción de estos software. El mercado se recuperó completamente en 2022 y se prevé que crezca significativamente durante el período previsto.

Tendencias del mercado de gestión de dosis de radiación

La integración de la inteligencia artificial (IA) en las prácticas de radiología es una tendencia importante

El mercado está siendo testigo de una tendencia importante con la integración de la inteligencia artificial en las prácticas de radiología.Inteligencia artificial (IA)Las tecnologías se utilizan cada vez más en diversos servicios de atención médica, incluidas las prácticas de radiología. La integración de la inteligencia artificial en las modalidades de imágenes puede desempeñar un papel importante en este software. Además, los algoritmos de IA pueden ayudar a optimizar los protocolos de imágenes mejorando las técnicas de reconstrucción de imágenes y prediciendo dosis de radiación específicas de cada individuo.

- Por ejemplo, según un estudio reciente publicado en Radiology, una revista de la Sociedad Radiológica de América del Norte (RSNA), en julio de 2023, la IA puede utilizar información de tomografías computarizadas de los pulmones en dosis bajas para aumentar la predicción del riesgo de muerte por cáncer de pulmón, enfermedades cardiovasculares y otras causas.

Además, a medida que la tecnología de diagnóstico por imágenes siga avanzando, la investigación y la innovación en curso impulsarán los resultados de este software. Este progreso puede conducir al desarrollo de nuevas herramientas, técnicas y metodologías para monitorear, medir y minimizar la exposición a dosis de radiación.

- América del Norte fue testigo de un crecimiento del mercado de gestión de dosis de radiación de 256,8 millones de dólares en 2023 a 292,6 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión de dosis de radiación

Lineamientos y Normas Adecuadas para la Seguridad del Paciente durante las Prácticas de Radiología para impulsar el crecimiento del mercado

Uno de los factores más importantes es el creciente número de procedimientos de imagen debido a directrices adecuadas para la seguridad del paciente. La creciente conciencia de los riesgos potenciales asociados con la exposición excesiva a las radiaciones ionizantes, particularmente en mujeres embarazadas y bebés, impulsa la adopción de estos software, que optimizan la dosis y mantienen la calidad de la imagen.

Además, para mantener los estándares de seguridad frente a las radiaciones ionizantes, organizaciones como la Comisión Europea (UE) y la Agencia Internacional de Energía Atómica (OIEA) han establecido directrices estrictas que regulan el uso de radiaciones ionizantes. Estas regulaciones cubren varios tipos de actividades, incluyendoimagenes medicasy radioterapia.

- Por ejemplo, según el artículo publicado por NCBI, en enero de 2023, la Agencia Internacional de Energía Atómica (OIEA) desarrolló normas de seguridad basadas en las conclusiones del Comité Científico de las Naciones Unidas sobre los EFECTOS de la Radiación Atómica (UNSCEAR).

Estas pautas y recomendaciones en continua evolución para dicho software impulsan significativamente el crecimiento del mercado debido a su creciente adopción.

Avances tecnológicos en técnicas de imagen para impulsar el crecimiento del mercado

Los avances en tecnología han llevado a los fabricantes de radiología a desarrollar equipos y software de imágenes que pueden minimizar la exposición a la radiación y optimizar la calidad de la imagen. Los radiólogos de todo el mundo están utilizando algoritmos de reconstrucción iterativos, así como otras técnicas de mejora de imágenes, que pueden reducir la cantidad de radiación necesaria para generar imágenes de calidad diagnóstica. Para ello, los proveedores de software utilizan actualmente una versión avanzada de las soluciones existentes.

- Por ejemplo, en agosto de 2021, Affidea anunció el lanzamiento de una nueva versión, 3.2, del software DoseWatch de GE Healthcare, junto con una novedosa herramienta de inteligencia empresarial que permite un seguimiento mejorado de la dosificación.

Además, la estandarización de los protocolos de imágenes garantiza un uso consistente y apropiado de la radiación, lo que conduce a avances continuos en las tecnologías de imágenes y a un aumento de su adopción, estimulando así el crecimiento del mercado.

FACTORES RESTRICTIVOS

El alto costo de las modalidades de imágenes y la falta de infraestructura en los países en desarrollo obstaculizan el crecimiento del mercado

Los altos costos asociados con la implementación de sistemas de gestión de dosis, como el software de gestión de radiación, pueden actuar como una barrera importante para varios hospitales, especialmente los más pequeños. Además, el diagnóstico por imágenes puede ser costoso en algunas áreas desatendidas, lo que conduce a un número limitado de pruebas de imágenes y a una menor adopción de software de gestión de la radiación.

- Por ejemplo, según la Revista Iraní de Radiología, en enero de 2023, el costo mensual de diversos servicios de imágenes fue de 10.457,5 dólares en 2019 y de 26.482,2 dólares en 2021.

Además, la falta de infraestructura y servicios de salud en los países menos desarrollados plantea un desafío importante para la implementación de software de gestión de la radiación, que puede obstaculizar el crecimiento del mercado.

- Por ejemplo, según la Organización Mundial de la Salud (OMS), en enero de 2023, casi 1.000 millones de personas en países de ingresos bajos y medianos recibían servicios de salud con suministro de electricidad escaso o nulo.

Por lo tanto, los mayores costos de las modalidades de imágenes y la falta de infraestructura sanitaria en los países emergentes plantean un desafío importante para el crecimiento del mercado.

Análisis de segmentación del mercado de gestión de dosis de radiación

Por análisis de procedimiento

El segmento de radiografía y mamografía dominó el mercado debido al aumento de los procedimientos de rayos X y mamografía

Según el procedimiento, el mercado de gestión de dosis de radiación se segmenta en tomografía computarizada,medicina nuclear, radiografía y mamografía, fluoroscopia e imágenes intervencionistas, y otros.

El segmento de radiografía y mamografía representó una parte importante de la cuota de mercado mundial de gestión de dosis de radiación en 2024. Este dominio se atribuyó al uso cada vez mayor de software de mamografía destinado a reducir el riesgo de desarrollar cáncer. Además, el creciente número de sistemas de rayos X intervencionistas y el aumento del número de rayos X contribuyen significativamente al crecimiento del mercado.

- Se espera que el segmento de Radiografía y Mamografía tenga una participación del 40,46% en 2026.

- Por ejemplo, según los datos publicados por el NHS de Inglaterra, en enero de 2023, la radiografía simple (rayos X) fue la más común (1,65 millones), seguida de la ecografía de diagnóstico (0,81 millones), la tomografía axial computarizada (0,52 millones) y la resonancia magnética (0,31 millones).

Se prevé que el segmento de medicina nuclear se expanda a la CAGR más alta durante el período de pronóstico. Este crecimiento se atribuye al creciente número de procedimientos de exploración SPECT y PET en todo el mundo. Por ejemplo, anualmente se realizan más de 40,0 millones de procedimientos de tomografía computarizada por emisión de fotón único (SPECT) y tomografía por emisión de positrones (PET), y la demanda anual de radioisótopos aumenta hasta un 5,0%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de ortopedia tuvo la mayor participación debido al creciente número de casos de traumatismos y lesiones deportivas

Según la aplicación, el mercado mundial para la gestión de dosis de radiación se segmenta en oncología, ortopedia, cardiología, neurología y otros.

En 2024, el segmento de ortopedia representó el mercado más grande con una participación del 36,64% en 2026. Se prevé que los beneficios de estos productos en la protección de pacientes y cirujanos ortopédicos durante las cirugías ortopédicas impulsen el crecimiento del mercado. Los procedimientos fluoroscópicos ofrecen enormes ventajas en las cirugías ortopédicas, exponen a las personas a la radiación, lo que plantea riesgos como lesiones cutáneas, infertilidad y cataratas. Además, el creciente número de casos de traumatismos y lesiones deportivas impulsa el crecimiento de las cirugías ortopédicas, lo que a su vez impulsa la adopción de estos productos durante las cirugías ortopédicas.

- Por ejemplo, según los datos publicados por Injury Facts en 2022, alrededor de 3,6 millones de personas fueron tratadas en los departamentos de emergencia por lesiones relacionadas con equipos deportivos y recreativos.

Se proyecta que el segmento de oncología registre la CAGR más alta durante el período de pronóstico. El crecimiento se atribuye a la creciente demanda de métodos de diagnóstico no invasivos, como el diagnóstico por imágenes, incluidas las tomografías computarizadas. El diagnóstico frecuente y repetitivo de detección de tumores con radiaciones ionizantes puede empeorar las condiciones. Por ejemplo, una sola tomografía computarizada de tórax para detectar cáncer de pulmón proporciona la cantidad de 100 a 800 radiografías. Por lo tanto, la creciente necesidad de instalar este software en sistemas de exploración por tomografía computarizada (CT) está impulsando el crecimiento del mercado.

Por análisis del usuario final

El creciente número de visitas de pacientes habilitados para centros de diagnóstico dominó el segmento de centros de diagnóstico

Según el usuario final, el mercado de gestión de dosis de radiación se segmenta en hospitales y clínicas especializadas, centros de diagnóstico y otros.

En 2026, el segmento de centros de diagnóstico tuvo la mayor participación de mercado del 49,60% y se espera que se expanda al CAGR más alto durante el período previsto, 2026-2034. El crecimiento del segmento se atribuye al creciente número de centros de diagnóstico en todo el mundo. Las visitas de pacientes a los centros de diagnóstico están aumentando, ya que los servicios ambulatorios de los centros de diagnóstico permiten un enfoque personalizado, lo que potencialmente conduce a mejores estrategias de optimización de dosis.

- Por ejemplo, según los datos publicados por HealthValue Group en abril de 2023, se estimaba que había más de 6000 centros independientes de diagnóstico por imágenes para pacientes ambulatorios en los EE. UU.

El segmento de hospitales y clínicas especializadas representó importantes ingresos del mercado en 2022. El crecimiento del segmento se debe al creciente número de exploraciones por imágenes y procedimientos de exploración por tomografía computarizada por emisión de fotón único (SPECT) y tomografía por emisión de positrones (PET) para el diagnóstico que implican el uso de radioisótopos. Por ejemplo, según la Asociación Nuclear Mundial, en julio de 2023, más de 10.000 hospitales de todo el mundo utilizaban radioisótopos en medicina, y casi el 90,0% de los procedimientos se dedicaban al diagnóstico.

PERSPECTIVAS REGIONALES

América del norte

North America Radiation Dose Management Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con unos ingresos de 333,9 millones de dólares en 2025 y se espera que continúe su dominio durante el período previsto. Los lineamientos de seguridad del paciente durante las prácticas de radiología, abordan la exposición a radiaciones ionizantes, contribuyen al crecimiento de estas soluciones de software en la región. Además, se espera que una gran cantidad de procedimientos de medicina nuclear en los EE. UU. y la presencia de cámaras SPECT impulsen el crecimiento del mercado en América del Norte. Se prevé que el mercado estadounidense alcance los 361 millones de dólares en 2026.

- Por ejemplo, según la Asociación Nuclear Mundial, en julio de 2023 se realizaban más de 20,0 millones de procedimientos nucleares al año en Estados Unidos, seguidos de aproximadamente 10,0 millones en Europa.

Europa

El mercado europeo ocupó la segunda cuota más alta en 2025, debido al creciente énfasis en la educación y la formación en protección radiológica, incluido el uso de software de gestión de dosis de radiación. Además, se prevé que las iniciativas de los actores clave para ampliar el alcance de su software impulsen el crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 30,9 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 64,9 millones de dólares en 2026.

Asia Pacífico

Se espera que el mercado de Asia Pacífico crezca al CAGR más alto durante los años proyectados. La CAGR más alta de la región se atribuye a la creciente conciencia sobre el software de gestión de dosis de radiación, lo que impulsa una mayor adopción en la región. Además, se espera que el aumento del gasto sanitario en la región impulse el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 108,5 millones de dólares en 2026, el mercado de China alcance los 85,7 millones de dólares en 2026 y el mercado de la India alcance los 42,3 millones de dólares en 2026.

- Por ejemplo, según el Economic Times, en febrero de 2023, el gasto público en salud de la India fue del 2,1% del PIB en 2022, en comparación con el 1,8% en 2021 y el 1,3% en 2020.

resto del mundo

Se espera que los mercados del resto del mundo sean testigos de un crecimiento de ingresos comparativamente más lento durante el período previsto. El crecimiento se atribuye a la falta de infraestructura sanitaria y a un menor gasto sanitario, lo que da lugar a una menor implementación de software de gestión de la radiación.

Lista de empresas clave en el mercado Gestión de dosis de radiación

Siemens Healthineers AG, FUJIFILM Corporation y GE Healthcare con una cartera de productos tecnológicamente avanzados mantendrán una participación importante en el mercado global

Siemens Healthineers AG, FUJIFILM Corporation y GE Healthcare son los actores clave en el mercado. En 2022, estas empresas poseían la mayor parte de la participación en el mercado global. La sólida posición de mercado de estas empresas se atribuye a su cartera de productos sólida y diversa, su fuerte presencia geográfica y su gran base de clientes global. Se espera que iniciativas estratégicas, como la adquisición de otras empresas, ayuden a los actores clave a mantener y consolidar su posición en el mercado global.

Otras empresas que operan en este mercado incluyen Bayer AG, Koninklijke Philips N.V., Bracco, Medsquare SAS y otras pequeñas y medianas empresas. Estas empresas están trabajando en asociaciones y colaboraciones estratégicas, lanzando nuevos productos y expandiéndose a nuevos mercados para aumentar su participación de mercado en los próximos años.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Bayer AG (Alemania)

- Siemens Healthineers AG(Alemania)

- Corporación FUJIFILM (Japón)

- GE atención sanitaria(A NOSOTROS.)

- Koninklijke Philips N.V.(Países Bajos)

- Braco (Italia)

- Medsquare SAS(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023 -Qaelum NV se asoció con I-MED Radiology Network para ampliar el alcance de DOSE y FOQA de Qaelum en la región ANZ.

- Mayo 2023 -Carestream Health anunció la introducción de su novedoso detector DRX-LC, diseñado para mejorar la calidad de la imagen, la comodidad del paciente y la confianza en el diagnóstico, así como la productividad para capturar imágenes de larga duración en ortopedia.

- Febrero de 2023:Carestream Health se asoció con el Instituto de Investigación Robarts para aumentar y demostrar el valor clínico de las tecnologías de rayos X digitales, tomosíntesis digital y energía dual. Mejoraría los resultados de los pacientes con enfermedades cardiotorácicas y pulmonares.

- Diciembre de 2022:Fujifilm se asoció con el Centro Soorya Diagnostics LLP en Tirur Kerela para instalar su última máquina de tomografía computarizada en el Centro Soorya Diagnostics. Este desarrollo promoverá la cultura de detección y ayudará a las personas de la región a tener acceso a servicios de atención médica de calidad.

- diciembre 2021 -Qaelum NV se asoció con ulrich GmbH & Co. KG para combinar su innovadora solución de gestión de contraste con los inyectores de medios de contraste de ulrich medical. Esta colaboración contribuyó a las necesidades de los hospitales y las redes de imágenes.

COBERTURA DEL INFORME

El informe del mercado global de gestión de dosis de radiación proporciona un análisis detallado del mercado. Se centra en segmentos clave como técnicas, aplicaciones y usuarios finales. También abarca desarrollos clave de la industria, la cantidad de procedimientos de imágenes en países clave y el impacto de COVID-19 en el mercado. Además, proporciona un análisis del mercado global de gestión de dosis de radiación de perfiles de empresas clave, análisis competitivo y dinámica del mercado. El informe también abarca conocimientos cualitativos y cuantitativos que contribuyen al crecimiento del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Procedimiento

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado global crezca de 973,3 millones de dólares en 2026 a 3.004,00 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 15,10% durante el período previsto.

El tamaño del mercado de América del Norte fue de 333,9 millones de dólares en 2025.

En 2026, el segmento de ortopedia tuvo la mayor participación debido al gran volumen de procedimientos relacionados con traumatismos y al uso de fluoroscopia en cirugías. Sin embargo, se espera que el segmento de oncología crezca más rápido, impulsado por la demanda de diagnósticos no invasivos.

El crecimiento del mercado está impulsado por el creciente número de procedimientos de imágenes, la mayor conciencia sobre los riesgos de la radiación, la creciente adopción de software de optimización de dosis y directrices regulatorias para la seguridad del paciente durante las prácticas de radiología.

Siemens Healthineers AG, FUJIFILM Corporation y GE Healthcare son los actores clave en el mercado.

La integración de la inteligencia artificial para mejorar los resultados en la gestión de dosis de radiación y el aumento de iniciativas estratégicas por parte de actores clave para ofrecer productos de imágenes adecuados son factores clave que contribuyen a la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados