Tamaño del mercado de subcontratación de facturación médica, participación y análisis de la industria, por servicio (front-end, middle-end y back-end), por usuario final (hospitales, consultorios médicos y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de subcontratación de facturación médica

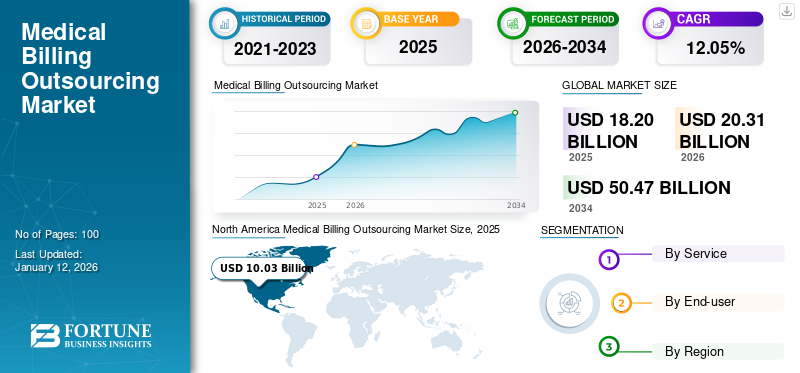

El tamaño del mercado mundial de subcontratación de facturación médica se estimó en 18,20 mil millones de dólares en 2025. Se prevé que crezca de 20,31 mil millones de dólares en 2026 a 50,47 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,05% durante el período previsto. América del Norte dominó el mercado de subcontratación de facturación médica con una participación de mercado del 55,12% en 2025.

La subcontratación de facturación médica se refiere a la gestión de la facturación médica de centros de atención médica, como hospitales, clínicas especializadas, departamentos de radiología y clínicas privadas a través de empresas de terceros. Estos servicios de facturación médica subcontratados son necesarios para la compleja y cambiante industria de la salud, el cumplimiento normativo y la gestión de riesgos, y para aliviar la carga de facturación de los profesionales y proveedores de la atención médica. Los diversos beneficios asociados con esto, incluido un mayor enfoque en la atención al paciente, la reducción de errores de facturación y la rentabilidad, han aumentado la adopción de estos servicios por parte de los proveedores de atención médica.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE OUTSOURCING DE FACTURACIÓN MÉDICA

Tamaño del mercado:

- Valor 2025: 18.200 millones de dólares

- Valor 2026: USD 20,31 mil millones

- Valor previsto para 2034 (con CAGR): 50.470 millones de dólares (CAGR del 12,05%)

Cuota de mercado:

- Líder Regional: América del Norte (55,12% en 2025)

- Región de más rápido crecimiento: Asia Pacífico

- Líder de usuario final: segmento de hospitales

Tendencias de la industria:

- Integración de IA y ML para una facturación médica eficiente

- Uso creciente de la integración de facturación de telesalud

- Asociaciones con gigantes tecnológicos como Microsoft para mejorar los sistemas RCM

Factores impulsores:

- Escasez de personal calificado y dificultad para mantener la rentabilidad

- Aumento de la carga para los pacientes debido a la prevalencia de enfermedades crónicas

- Creciente demanda de cumplimiento y facturación sin errores

- Número creciente de ingresos hospitalarios y visitas de pacientes

- Rentabilidad y reducción de errores de facturación: mejorar la adopción

El creciente número de visitas de pacientes y admisiones hospitalarias influirá positivamente en el crecimiento del mercado mundial de subcontratación de facturación médica. Además, se espera que la creciente demanda de cumplimiento de facturación y el creciente número de hospitales que adoptan dichos servicios impulsen el crecimiento del mercado durante el período 2025-2032.

Además, el brote mundial de COVID-19 aumentó la demanda de atención remota a los pacientes y consultas virtuales, lo que impulsó aún más la adopción de servicios de subcontratación de facturas médicas. Se prevé que esta adopción crezca continuamente en los próximos años.

Tendencias del mercado de subcontratación de facturación médica

Integración de tecnología para aumentar la adopción de servicios de subcontratación de facturación médica en centros de atención médica

El mercado evoluciona continuamente con la llegada de software y servicios avanzados proporcionados por terceros. La necesidad de centrarse en la atención al paciente y en soluciones de facturación rentables ha permitido una mayor adopción de servicios de facturación médica subcontratados. Los actores del mercado se están centrando en desarrollar software innovador y tecnológicamente avanzado para facturación médica para mejorar la calidad de su facturación y atraer una base de clientes más amplia de proveedores de atención médica al ofrecer servicios de facturación mejorados, rápidos, sin errores y rentables.

Se están integrando algoritmos de inteligencia artificial (IA) y aprendizaje automático en los sistemas de facturación médica para mejorar la eficiencia y precisión de la codificación y la presentación de reclamaciones. Estas tecnologías pueden analizar grandes conjuntos de datos para identificar patrones y tendencias, garantizando que los códigos se asignen correctamente y que sea menos probable que se rechacen las reclamaciones. En consecuencia, las crecientes asociaciones entre los actores clave del mercado para la integración de la IA están promoviendo la adopción de servicios de facturación médica en hospitales y clínicas.

- Por ejemplo, en noviembre de 2023, R1 RCM Inc. colaboró con Microsoft para acelerar la incorporación del servicio Azure OpenAI en su plataforma de gestión del ciclo de ingresos.

Además, con la creciente adopción detelesaludservicios, las empresas de subcontratación de facturación están integrando la facturación de telesalud en sus ofertas. Utilizan software de facturación específico de telesalud para manejar reclamos relacionados con consultas virtuales y otros servicios remotos. Esto garantiza que los centros de atención médica puedan facturar de manera eficiente las visitas de telesalud mientras mantienen el cumplimiento de las regulaciones en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de subcontratación de facturación médica

Escasez de personal calificado y dificultad para mantener la rentabilidad para impulsar el crecimiento del mercado

Se prevé que el mercado experimente un crecimiento significativo en los próximos años debido a la creciente demanda de facturas médicas rápidas y precisas para los proveedores de atención médica. Ha habido un aumento en la adopción de servicios de facturación proporcionados por terceros debido a la carga cada vez mayor sobre el personal del hospital y la escasez de mano de obra calificada para la facturación y el mantenimiento de registros. La creciente complejidad de las regulaciones sanitarias y los requisitos de codificación y los crecientes costos operativos aumentan las complicaciones del proceso de facturación médica.

- Por ejemplo, según un estudio publicado por QWAY Healthcare en diciembre de 2021, Estados Unidos podría enfrentar una escasez de mano de obra de alrededor de 3,2 millones de personas para los servicios de facturación de atención médica para 2026.

Los hospitales y clínicas privadas también están contratando más personal para las tareas administrativas y de mantenimiento y facturación de sus pacientes. Tal aumento en la fuerza laboral ejerce presión sobre los proveedores de atención médica con gastos adicionales, aumentando así la demanda de subcontratación de facturas médicas. Se espera que la adopción de servicios de subcontratación para aumentar la rentabilidad y reducir la carga financiera impulse el progreso del mercado.

- Por ejemplo, en abril de 2023, según un artículo publicado por Capline Healthcare Management, los consultorios médicos que adoptaron servicios de subcontratación experimentaron una disminución del 16,9 % en sus costos relacionados con la facturación. Según el mismo informe, los consultorios sanitarios experimentaron un aumento medio en sus ingresos del 11,6% debido a la subcontratación de sus facturas médicas.

Por lo tanto, se espera que las discrepancias asociadas con la facturación interna impulsen el crecimiento del mercado en los próximos años.

Aumento de la carga de los pacientes para impulsar la demanda de subcontratación de facturación médica

Los proveedores de atención médica enfrentan desafíos únicos al administrar las facturas de sus pacientes y rastrear las políticas, principalmente debido a la creciente carga de la población de pacientes. La creciente carga de enfermedades persistentes, como artritis, asma, infecciones pulmonares, diabetes, enfermedades cardíacas e hipertensión, es la principal causa del creciente número de visitas de pacientes a hospitales y clínicas privadas en todo el mundo.

- Por ejemplo, en enero de 2020, según un informe publicado por The Commonwealth Fund, los adultos en los EE. UU. tenían la mayor carga de enfermedades crónicas: alrededor del 28% en todo el mundo. Además, según el mismo informe, Estados Unidos tiene la tasa más alta de obesidad: alrededor del 40% de la población total.

Una prevalencia tan alta de enfermedades ha aumentado la carga de pacientes en hospitales y clínicas de radiología. Además, se espera que la adopción limitada del último software de facturación por parte de los proveedores de atención médica impulse la demanda de servicios de subcontratación de facturación médica para agilizar sus operaciones, reducir la carga administrativa y mejorar la eficiencia del ciclo de ingresos.

El aumento de las visitas de pacientes a centros quirúrgicos y de radiología también está impulsando la adopción de estos servicios en el mercado. Además, se prevé que la necesidad de estar actualizado sobre los cambios de codificación y facturación, los requisitos de documentación, la mitigación del riesgo de errores de facturación, la reducción de las denegaciones de reclamaciones y el equilibrio de la salud financiera en los ASC y los hospitales impulsen el pronóstico del mercado de subcontratación de facturación médica.

FACTORES RESTRICTIVOS

Preocupaciones asociadas con la privacidad de los datos y las violaciones que obstaculizan el crecimiento del mercado

En los países emergentes, ha habido un aumento en la adopción de servicios de subcontratación de facturación por parte de los proveedores de atención médica. Sin embargo, se espera que varios factores, como la falta de conciencia, el riesgo para la privacidad de los datos de los pacientes y la mayor amenaza de violaciones relacionadas con datos y facturas médicas impidan el crecimiento del mercado. Además, las filtraciones de datos de atención médica internas y externas afectan a muchos pacientes, clientes, partes interesadas y hospitales.

Además, la mayor frecuencia de dichos ataques e infracciones ha resultado en divulgaciones internas no autorizadas, pérdidas financieras y una gran magnitud de registros expuestos.

- Por ejemplo, según un artículo publicado por el NCBI en abril de 2020, de 2015 a 2019, 157,4 millones de personas se vieron afectadas por la filtración de datos. Además, el coste medio de una filtración de datos sanitarios en Estados Unidos es de 15 millones de dólares. Según el mismo artículo, de 2014 a 2019, el coste medio de la vulneración de datos aumentó un 12 % a nivel mundial.

Además, en respuesta a las preocupaciones sobre la privacidad de los datos, es posible que las empresas deban invertir en medidas y protocolos de seguridad adicionales para controlar las violaciones de datos. Esto puede aumentar aún más los costos operativos y de servicio.

Por lo tanto, factores como el riesgo para la privacidad de los datos médicos y las violaciones de datos son responsables de la menor tasa de adopción de servicios de subcontratación de facturación.

Análisis de segmentación del mercado de subcontratación de facturación médica

Por análisis de servicio

Servicios de gama mediapara ganar impulsoDebido a la creciente conciencia entre los profesionales de la salud

Según el servicio, el mercado se divide en front-end, middle-end y back-end. El segmento de servicios de gama media se expandirá al CAGR más alto durante el período de pronóstico. El crecimiento de este segmento se debe al creciente número de hospitales y centros quirúrgicos, junto con una mayor conciencia entre los centros de atención médica sobre los servicios de gama media. Además, los actores del mercado se están centrando en varias estrategias para ampliar dichos servicios para una facturación médica fácil y sin errores, aumentando así el crecimiento del segmento durante el período de pronóstico.

El segmento front-end capturó la mayor participación de mercado de subcontratación de facturación médica (43,41%) en 2026 y se estima que registrará una CAGR significativa durante el período 2026-2034. Se espera que la creciente demanda de gestión de horarios de pacientes, verificación de elegibilidad de seguro y autorización previa, especialmente entre hospitales de países en desarrollo, impulse el crecimiento del segmento durante el período de pronóstico.

El segmento back-end representó una parte importante del mercado. Se espera que la creciente presión sobre las ramas administrativas de los hospitales para gestionar las denegaciones de reclamaciones y el saldo crediticio, el procesamiento de remesas y la inscripción y acreditación de proveedores impulse el crecimiento del segmento en los próximos años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de hospitales será el principal usuario final debido al creciente número de visitas de pacientes

Según el usuario final, el mercado está segregado en hospitales, consultorios médicos y otros. En 2026, el segmento hospitalario dominó la cuota de mercado: se prevé que el 50,11% registre una CAGR notable durante 2026-2034. La mayor participación del segmento se atribuye al aumento de las visitas de los pacientes y a una mayor adopción dehistoria clínica electrónicasistemas para recuperar y organizar información de la salud del paciente y también ayudar en la facturación.

- Por ejemplo, según un informe publicado por MGMA (Asociación de Gestión de Grupos Médicos), el 55% de los consultorios médicos informaron que el volumen de visitas de sus pacientes en 2022 fue superior al de 2021.

Se espera que el segmento de consultorios médicos crezca significativamente entre 2025 y 2032. El crecimiento del segmento se debe a que un número creciente de médicos y cirujanos abren sus clínicas y centros radiológicos independientes y aumentan su enfoque en la subcontratación de facturas médicas a terceros. El segmento de otros incluye centros de radiología, centros quirúrgicos y centros de manejo del dolor. Se espera que este segmento registre una CAGR más alta durante el período previsto debido a una mayor adopción de estos servicios de subcontratación de facturación.

PERSPECTIVAS REGIONALES

North America Medical Billing Outsourcing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte generó unos ingresos de 8,99 mil millones de dólares en 2024. Se prevé que la región domine la cuota de mercado global debido al aumento de la presencia y la expansión de varios actores clave que brindan servicios de facturación médica en la región. Además, los crecientes desarrollos y gastos en infraestructuras médicas, una gran base de población que visita hospitales y clínicas privadas y el aumento de las admisiones de pacientes para su tratamiento fomentarán las perspectivas del mercado regional. Se prevé que el mercado estadounidense alcance los 10.360 millones de dólares en 2026.

Europa capturó una cuota de mercado sustancial en 2024 y se prevé que registre una CAGR notable durante el período previsto de 2024-2032. Se espera que el cambio en las regulaciones sanitarias y la creciente necesidad de gestionar las políticas médicas impulsen la demanda de servicios de subcontratación de facturación. Además, se prevé que los actores del mercado establecidos impulsen el crecimiento del mercado regional durante el período de pronóstico. Se prevé que el mercado del Reino Unido alcance los 980 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 1,08 mil millones de dólares para 2026.

Se prevé que Asia Pacífico registre la CAGR más alta de 2025 a 2032. La alta CAGR del mercado regional se atribuye a la creciente demanda de servicios de subcontratación de facturación médica en hospitales y clínicas de radiología, junto con la creciente población de pacientes en toda la región. Además, se espera que las crecientes inversiones de las empresas regionales impulsen el crecimiento del mercado regional. Se prevé que el mercado de Japón alcance los 860 millones de dólares en 2026, el mercado de China alcance los 1200 millones de dólares en 2026 y el mercado de la India alcance los 700 millones de dólares en 2026.

Se prevé que América Latina, Oriente Medio y África sean testigos de perspectivas de crecimiento durante el período previsto. Se espera que el creciente porcentaje de la población que padece enfermedades crónicas e infecciosas, el aumento de las inversiones en atención médica y el mayor enfoque de los actores clave en la prestación de servicios de facturación en estas regiones impulsen la expansión del mercado durante el período de pronóstico.

Lista de empresas clave en el mercado de subcontratación de facturación médica

R1 RCM Inc. y CareCloud Inc. mantendrán una participación de mercado clave con servicios front-end en sus carteras

R1 RCM Inc., CareCloud Inc., Veradigm LLC y Experian Information Solutions Inc. se consideran algunos de los principales actores del mercado. El dominio de estas empresas se puede atribuir a su fuerte presencia directa e indirecta en todo el mundo y a la amplia cartera de servicios que ofrecen. Estos actores del mercado se centran en celebrar acuerdos de fusiones y adquisiciones para penetrar nuevos mercados.

- Por ejemplo, en enero de 2024, R1 RCM Inc. adquirió Acclara de Providence. La adquisición fortaleció la gestión del ciclo de ingresos de R1 RCM Inc. y amplió su capacidad para implementar nuevas soluciones tecnológicas para mejorar los resultados de los pacientes y los proveedores de atención médica.

Otras empresas que operan en el mercado incluyen Billing Paradise, 3Gen Consulting, AdvancedMD Inc., NOVAmedtek, Neolytix LLC, CureMD Healthcare y otros actores pequeños y medianos. Estas empresas se están centrando en desarrollos estratégicos, como asociaciones, colaboraciones y expansiones regionales. Además, se espera que el creciente enfoque en la introducción de servicios nuevos y avanzados en los mercados no explotados aumente su participación en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- CareCloud Inc. (EE. UU.)

- R1 RCM, Inc. (EE. UU.)

- Experian Information Solutions, Inc. (EE. UU.)

- Veradigm LLC(A NOSOTROS.)

- Paraíso de facturación(A NOSOTROS.)

- 3Gen Consulting (EE.UU.)

- Altera Digital Health Inc. (Reino Unido)

- eClinicalWorks (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 -Experian Information Solutions, Inc. lanzó Ascend Ops y Retro On Demand en su plataforma basada en la nube para la toma de decisiones integrada, la adquisición de clientes y la gestión del ciclo de ingresos.

- Octubre 2023 -EClinicalWorks lanzó una solución de documentación clínica basada en inteligencia artificial, Sunoh.ai. La herramienta funciona dentro del software EHR de la empresa para aumentar la eficiencia y los resultados de la atención médica.

- febrero 2023 -GeBBS Healthcare Solutions anunció la adquisición de CPa Medical Billing, un proveedor deGestión del ciclo de ingresos (RCM)servicios a centros de salud calificados a nivel federal y otros grupos de médicos de múltiples especialidades.

- Abril 2022 -Omega Healthcare adquirió ApexonHealth, un proveedor de soluciones de pagos y gestión del ciclo de ingresos basado en inteligencia artificial y automatización. ApexonHealth brinda servicios, como facturación médica, codificación y procesos de cobranza, y ofrece servicios de enfermería virtual.

- marzo 2022 – Omega Healthcare anunció la adquisición de Reventics, una empresa con sede en EE. UU., para ampliar sus servicios de gestión del ciclo de ingresos (RCM) aprovechando las plataformas nativas de la nube: RevCDI y RevMAX para mejorar la documentación clínica y la gestión del ciclo de ingresos.

- Octubre 2022-National Medical Billing Services adquirió MedTek, LLC. Es un proveedor líder de soluciones de gestión del ciclo de ingresos para hospitales, clínicas y ASC.

- mayo 2021-R1 RCM Inc. anunció un acuerdo definitivo para adquirir VisitPay, unapago digitalsolución, por aproximadamente USD 300 millones, que transforma aún más el servicio de pago e impulsa la satisfacción del paciente y un mayor rendimiento de cobro de pagos.

- Abril 2021-Cerner Corporation anunció la adquisición de Kantar Health, una división de Kantar Group, para acelerar la innovación y mejorar los servicios de atención al paciente en todo el mundo.

COBERTURA DEL INFORME

An Infographic Representation of Medical Billing Outsourcing Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado proporciona un panorama competitivo detallado. Proporciona una descripción general del mercado y su dinámica, como impulsores, restricciones, oportunidades y tendencias. Además de esto, el informe proporciona información relacionada con desarrollos clave de la industria, como fusiones y adquisiciones y expansiones regionales en el mercado. Además, el informe cubre el impacto de COVID-19 y la descripción general de la industria durante la pandemia.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,05% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por servicio

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado de subcontratación de facturación médica es una industria importante, actualmente estimada en 20,31 mil millones de dólares en 2026 y se prevé que alcance los 50,47 mil millones de dólares en 2034.

América del Norte dominó el mercado de subcontratación de facturación médica con una participación de mercado del 55,12% en 2025.

Se prevé que el mercado de subcontratación de facturación médica experimente un crecimiento significativo, con una tasa compuesta anual del 12,05% durante el período previsto (2026-2034).

La subcontratación de la facturación médica permite a los proveedores de atención médica centrarse más en la atención al paciente, reduce los errores de facturación, garantiza el cumplimiento normativo y es rentable.

Los factores clave incluyen la escasez de personal calificado, la dificultad para mantener la rentabilidad, el aumento de los costos de gestión, los cambios regulatorios y la creciente carga de los pacientes.

Las empresas líderes incluyen CareCloud Inc., R1 RCM Inc., Experian Information Solutions, Inc. y Veradigm LLC.

Las tecnologías de inteligencia artificial revolucionan los procesos de facturación médica al agilizar las tareas, reducir los errores manuales, mejorar la eficiencia y permitir reembolsos más rápidos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2023

- 100

Informes relacionados