Tamaño del mercado de servicios de servicios en órbita, participación y análisis de impacto Covid-19, por órbita (Geo, MEO y LEO), por usuario final (Gobierno y Defensa y Comercial), por servicio (inspección, reabastecimiento de combustible, reparación, actualización y otros), por frecuencia (corta, media y larga) y pronosticado regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

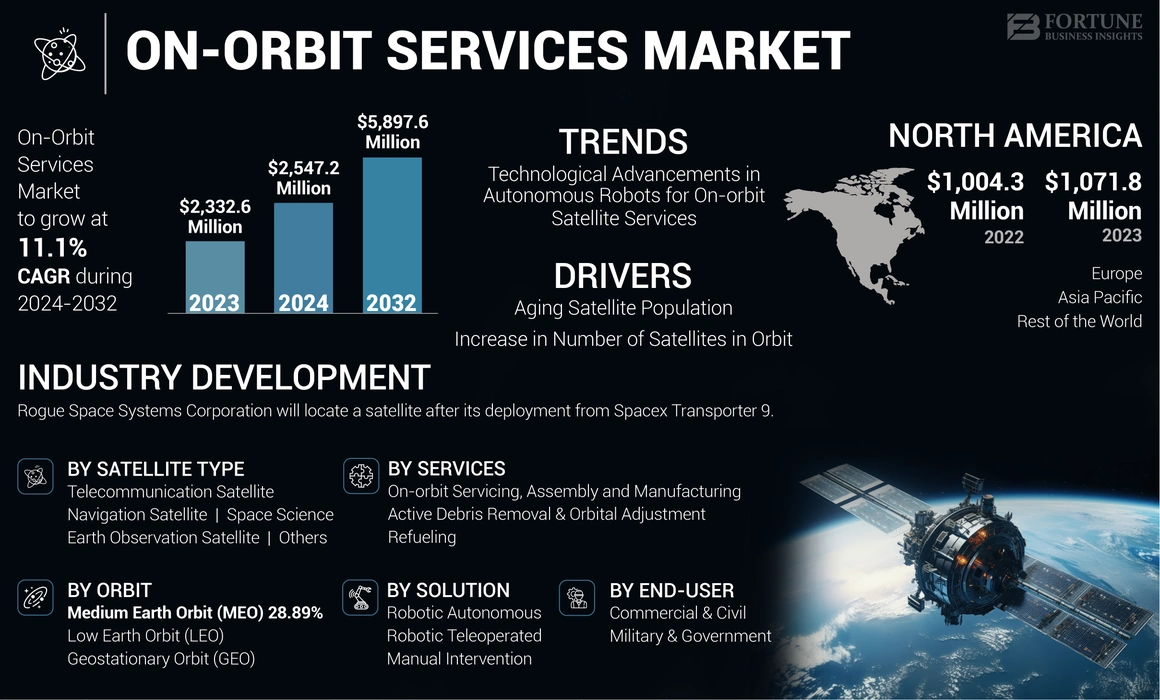

El tamaño del mercado global de servicios en órbita se valoró en USD 2,332.6 millones en 2023 y se prevé que crecerá desde USD 2,547.2 millones en 2024 alcanzar USD 5,897.6 millones en 2032, exhibiendo una CAGR de 11.1% durante el período de pronóstico. América del Norte dominó el mercado de servicios en órbita con una participación de mercado de 45.95% en 2023.

Los servicios en órbita es el término utilizado para describir la observación o modificación de un satélite por otra nave espacial, también conocida como vehículo de servicio, después de su lanzamiento inicial. Cubre la reparación de la nave espacial, ensamblar estaciones espaciales, aImpresión 3Den el espacio. El servicio en órbita (OOS) incluye una colección de nuevas tecnologías que brindan a los usuarios acceso a satélites después de haber sido lanzados. OOS tiene el potencial de cambiar por completo la logística espacial y la resiliencia. Por ejemplo, un cambio en cómo se diseñan, lanzan y operan los satélites, serán el resultado de la capacidad de actualizar sensores o agregar capacidades cada pocos años, navegar sin remordimiento y examinar y reparar satélites.

La pandemia Covid-19 interrumpió las cadenas de suministro y las operaciones de las empresas en el mercado de servicios en órbita. Los bloqueos, las restricciones de viaje y los problemas de disponibilidad de la fuerza laboral se retrasan el ensamblaje de hardware, la entrega y el acceso a las instalaciones. Por ejemplo, el programa del Sistema de Lanzamiento Espacial (SLS) de la NASA informó más de USD 360 millones en impactos de costos de pandemia Covid-19 debido a ajustes de cronograma, compresión y cierres de instalaciones. Los socios internacionales de proyectos de la NASA, como NISAR, también experimentaron retrasos que van de 2 semanas a 4 meses.

Tendencias del mercado de servicios en órbita

Avances tecnológicos en robots autónomos para servicios satelitales en órbita para impulsar el crecimiento del mercado

La nave espacial de servicio robótico equipado con visión informática avanzada, manipulación y sistemas de control autónomos se están desarrollando para realizar tareas como repostería, reparaciones, actualizaciones y reubicación de satélites en órbita sin control humano directo. Los robots autónomos se utilizan de varias maneras clave para el servicio satelital en órbita.

Captura autónoma de satélites de vuelo libre: la nave espacial de servicio robótico equipado con sistemas avanzados de visión y control de la computadora puede capturar de forma autónoma y lidiar satélites de clientes de vuelo libre sin control humano directo. Esto fue demostrado por la misión Orbital Express.

Reparaciones y actualizaciones autónomas en la órbita: estos sistemas robóticos pueden realizar tareas como el reabastecimiento de combustible, el reemplazo de componentes y otras reparaciones y actualizaciones en satélites en órbita, extendiendo sus vidas operativas.

Ensamblaje y fabricación autónoma en la órbita: las tecnologías emergentes permiten la fabricación y el ensamblaje en el espacio de componentes y estructuras satelitales directamente en órbita, reduciendo la necesidad de satélites previamente ensamblados.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios en órbita

Envejecimiento de la población satelital que impulsa el crecimiento del mercado de servicios en órbita

El envejecimiento de la población satelital es un importante impulsor del crecimiento de la industria de servicios en órbita. Muchos satélites en órbita se acercan al final de sus vidas operativas y requieren mantenimiento o reemplazo para continuar funcionando. Los satélites generalmente están diseñados para operar durante un período fijo, después de lo cual pueden experimentar problemas técnicos o degradación en el rendimiento.

La demanda de servicios satelitales en órbita, como la extensión de la vida, el servicio y la reparación, aumenta debido al envejecimiento de la población satelital. Estos servicios pueden ayudar a extender la vida útil de los satélites existentes, reduciendo la necesidad de lanzamientos costosos de nuevos satélites desde la Tierra. Los satélites que están llegando al final de sus vidas operativas se pueden reabastecer o reparar en órbita en lugar de reemplazarse.

El servicio satelital en órbita también puede ayudar a abordar los problemas técnicos que surgen durante la vida operativa de un satélite, como fallas o degradación debido a la exposición a entornos espaciales duros. Esto puede ayudar a garantizar que los servicios basados en satélite sigan siendo operativos y confiables.

Mayor número de satélites en órbita para impulsar el crecimiento del mercado

El número de satélites activos en la órbita de la Tierra ha crecido significativamente en los últimos años, lo que aumenta la necesidad de servicios en órbita. A finales de 2022, se estima que 6,718 satélites activos estaban en órbita del planeta, en comparación con alrededor de 4,852 a fines de 2021. Este rápido crecimiento ha sido impulsado en gran medida por el despliegue de grandes constelaciones satelitales como SpaceX's Starlink, cuyo objetivo es proporcionar acceso a Internet de banda ancha global. A medida que los satélites envejecen o los problemas de encuentro, el servicio en órbita puede ayudar a extender sus vidas operativas y evitar la necesidad de deshuesos y reemplazo costosos y riesgosos. También puede ayudar a mitigar el creciente problema de los desechos espaciales al permitir la eliminación de escombros activos. Varias empresas y organizaciones ahora están desarrollando tecnologías de servicio en órbita y modelos de negocio para satisfacer esta creciente necesidad. Por ejemplo, la nave espacial MEV-1 y MEV-2 de Northrop Grumman ha demostrado la capacidad de atracar y extender la vida de los satélites de comunicaciones comerciales en la órbita geoestacionaria. A medida que el número de satélites continúa creciendo, especialmente en la órbita de la tierra baja, donde ahora residen la mayoría de los satélites activos, la importancia del servicio en órbita solo aumentará. Será crítico para garantizar la sostenibilidad a largo plazo del entorno espacial y permitir la realización del máximo potencial de las tecnologías satelitales.

Factores de restricción

Se anticipa que las complejidades tecnológicas obstaculizan el crecimiento del mercado

La tecnología esencial para proporcionar servicios satelitales en órbita se encuentra en un estado perpetuo de evolución, lo que requiere que las empresas realicen inversiones sustanciales en investigación y desarrollo para seguir siendo competitivos. Esto plantea una formidable barrera de entrada para los nuevos participantes en el mercado. La ubicación y el acoplamiento con precisión con un satélite objetivo en órbita es extremadamente difícil, ya que el satélite puede estar cayendo o está en una orientación inesperada. Se requieren sensores avanzados, orientación y sistemas de control para lograr esto de manera segura. Gran parte del proceso de servicio debe ser automatizado, ya que la latencia de comunicación hace que la teleperación en tiempo real desde la Tierra sea poco práctica. La sólida toma de decisiones autónomas y la tolerancia a fallas son críticas.

Análisis de segmentación del mercado de servicios en órbita

Por análisis del usuario final

Las inversiones en el servicio en órbita permiten el crecimiento del segmento para el segmento militar y gubernamental

Entre el usuario final, el mercado está segmentado en comerciales y civiles y militares y gobierno.

Las agencias gubernamentales como la NASA, la DARPA y la Agencia Espacial Europea están invirtiendo en manifestaciones de servicios en órbita y ayudando a eliminar el riesgo de las tecnologías, que está catalizando las actividades comerciales en esta área. Por lo tanto, el segmento militar y gubernamental representó una cuota de mercado sustancial en 2023 y se anticipa que crecerá en la TCAC más rápida durante el período de pronóstico.

El espacio comercial y civil representó la cuota de mercado dominante en 2023 y se anticipa que crecerá significativamente durante el período de pronóstico. Los usuarios quieren más flexibilidad para actualizar, mantener y reconfigurar su nave espacial en órbita en lugar de confiar en el modelo tradicional de lanzar satélites totalmente integrados de un solo propósito. Los desarrollos en robótica, autonomía, cita y operaciones de proximidad, y otras capacidades críticas están haciendo que el servicio en órbita sea más factible y confiable. A medida que se expande las opciones de servicio en órbita y la tecnología madura, el caso comercial para estos servicios se está volviendo más convincente, especialmente para la extensión de la vida, el reabastecimiento de combustible y las actualizaciones de carga útil.

Por análisis de órbita

Número creciente de pequeños satélites de comunicación impulsó el crecimiento del segmento Leo

Basado en la órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO).

El segmento de órbita de baja tierra dominó el mercado global de servicios en órbita en 2023. Ha habido un aumento significativo en el despliegue depequeños satélites, especialmente en Leo, impulsado por el crecimiento de las compañías espaciales comerciales y la demanda de comunicación, observación de la tierra y otros servicios basados en el espacio. El aumento en las pequeñas implementaciones de satélites está contribuyendo al crecimiento del segmento LEO en el mercado de servicios satelitales en órbita, ya que estos satélites a menudo requieren servicio, mantenimiento y actualizaciones durante sus vidas operativas.

Se estima que el segmento de órbita geoestacionaria crece significativamente en el período de pronóstico. Este segmento representó una participación de mercado significativa en el año base 2023 y se anticipa que crecerá en la tasa composición más rápida. Muchos satélites en órbita geoestacionaria están llegando al final de su vida de diseño y requerirán el servicio para extender su vida operativa. A medida que estos satélites envejecen, la demanda de servicio en órbita en Geo aumenta.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo satélite

Se espera que las crecientes implicaciones de la investigación científica en la ciencia espacial impulsen el crecimiento del segmento para el satélite de observación de la tierra

Entre el tipo de satélite, el mercado se estudia a través del satélite de telecomunicaciones, el satélite de navegación, el satélite de observación de la tierra, la ciencia espacial y otros.

El segmento satélite de observación de la Tierra dominó el mercado global de servicios en órbita en 2023. Se prevé que el segmento sea un segmento de crecimiento moderado durante el período de pronóstico. El creciente despliegue de satélites para la comunicación, la observación de la tierra, la navegación y otros fines está alimentando la necesidad de un servicio en órbita. Muchos de estos satélites tienen capacidades de servicio limitadas o nulas, lo que los hace propensos a mal funcionamiento con el tiempo.

Se estima que la ciencia espacial es el segmento de más rápido crecimiento en el período de pronóstico. Los satélites de ciencias espaciales son críticos para proporcionar datos y observaciones científicas continuas. El servicio en la órbita puede ayudar a mantener estos satélites operativos por más tiempo, asegurando la recopilación de datos ininterrumpidas y la investigación científica. Los satélites de ciencias espaciales representan inversiones significativas y a menudo son activos muy valiosos. El servicio en órbita puede ayudar a proteger estas inversiones manteniendo los satélites y evitando la necesidad de lanzamientos de reemplazo costosos.

Por análisis de servicios

Reabastecimiento de combustible de satélites para impulsar el crecimiento del segmento de reabastecimiento de combustible

Entre los Servicios, el mercado está segmentado en servicio en órbita, ensamblaje y fabricación, eliminación de escombros activos y ajuste orbital y reabastecimiento de combustible.

El segmento de reabastecimiento de combustible dominó el mercado global de servicios en órbita en 2023 y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. El reabastecimiento de combustible de los satélites preparados para el reabastecimiento de combustible en órbita está diseñado para ser reabastecido, reduciendo la complejidad y el costo del servicio. Esto permite que los satélites sean lanzados con menos combustible a bordo, lo que permite más masa para cargas útiles que generan ingresos.

El segmento de servicio, ensamblaje y fabricación en órbita representó una participación de mercado significativa en el año base 2023. Estos servicios pueden proporcionar ahorros de costos en comparación con el lanzamiento de nuevos satélites de reemplazo, ya que evitan el gasto de los nuevos vehículos y la nave espacial.

El mercado de OSAM está viendo una creciente demanda impulsada por la necesidad de extender la vida útil de los satélites envejecidos, mitigar los desechos espaciales, permitir sistemas espaciales más grandes y complejos, proporcionar ahorros de costos y aprovechar los avances tecnológicos en robótica y fabricación.

Por análisis de soluciones

Teleperación robótica que se utiliza como una tecnología central para impulsar el crecimiento del segmento

Entre la solución, el mercado está segmentado en intervención robótica autónoma, teleoperada robótica e manual.

Robotic Teleoperated dominó el mercado global de servicios en órbita en 2023 y se anticipa que crecerá significativamente durante el período de pronóstico. Los sistemas de teleperación pueden integrar el control autónomo y los accesorios virtuales para guiar al operador y aumentar la precisión, especialmente para las tareas que requieren tolerancias estrictas. Los accesorios virtuales proporcionan orientación háptica al operador para ayudar a alinear el efector final del robot con precisión con el objetivo. La teleperación con la retroalimentación de la fuerza permite al operador humano sentir las fuerzas e interacciones en el robot remoto, lo que permite la manipulación hábil y el control preciso. La retroalimentación de la fuerza aumenta la transparencia del sistema y permite al operador ejecutar tareas que requieren alta precisión.

El segmento autónomo robótico representó una participación de mercado significativa en 2023 y se anticipa que crecerá en la CAGR más rápida en los próximos años. Percepción visual para objetivos no cooperativos: los avances en las tecnologías de percepción visual, como la detección de elipse y los sistemas estructurados de visión de luz, permiten a los robots identificar e interactuar de manera autónoma con objetivos satelitales no cooperativos.

Ideas regionales

El mercado global está segmentado en regiones como América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America On-Orbit Services Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor participación de mercado de servicios en órbita y se valoró USD 1,071.8 millones en 2023 y es probable que siga siendo dominante durante todo el período de pronóstico. El crecimiento de esta región se debe a la presencia de una gran cantidad de OEM, impulsado por los programas nuevos y de modernización por parte del gobierno. El mercado comercial de servicios satelitales en órbita en América del Norte está evolucionando rápidamente, proporcionando una gama de valiosas capacidades a los operadores satelitales comerciales. Estos servicios incluyen reabastecimiento de combustible en órbita, reparaciones, actualizaciones y mantenimiento para satélites. Las empresas líderes como la espaciabística (EE. UU.) Y la astrocala (Japón) participan activamente en este mercado, desarrollando tecnologías avanzadas para garantizar un servicio seguro y eficiente de los satélites en órbita.

El mercado en Asia Pacífico tuvo una participación de mercado significativa en el año base y se estima que es la región de más rápido crecimiento en el período de pronóstico. Japón mantiene su posición como contribuyente clave para el mercado de servicios satelitales en órbita. El liderazgo de Japón en tecnología espacial y el compromiso con la innovación han impulsado su crecimiento en este mercado. Las empresas chinas están capitalizando las iniciativas gubernamentales, los avances tecnológicos y una infraestructura espacial en rápida expansión para ofrecer soluciones competitivas de servicios nacionales e internacionales.

Actores clave de la industria

Los actores clave del mercado adaptan las estrategias para garantizar la supervivencia del mercado al expandir la cartera de servicios

El mercado de servicios en órbita está relativamente fragmentado con actores clave que operan en esta industria. Se observa que los jugadores clave se están enfocando en ofrecer diferentes servicios y soluciones.

Los cinco mejores jugadores de la industria son Airbus S.A.S, Thales Alenia, Lockheed Martin Corporation, Orbit Fab y Astroscale. A medida que el mercado crece, se espera que la competencia se intensifique entre jugadores como Maxar, Astroscala, Airbus y Thales Alenia Space.

Lista de Top Empresas de servicios en órbita:

- Airbus S.A.S (Países Bajos)

- Space de Thales Alenia (Thales)(Francia)

- Lockheed Martin Corporation(A NOSOTROS.)

- Orbit Fab (EE. UU.)

- Astroscales (Japón)

- Espacio despejado SA (Suiza)

- Obruta Space Solutions Corp. (Canadá)

- D-Orbit Spa (Italia)

- Maxar Technologies (EE. UU.)

- Espacio ETA (EE. UU.)

Desarrollos clave de la industria:

- Diciembre de 2024 -Thales Alenia Space, una empresa conjunta entre Thales y Leonardo, firmó un contrato de primera fase por valor de € 25 millones (USD 26.09 millones) con la Agencia Espacial Europea (ESA) para demostrar un servicio completo de entrega de carga hacia y desde las estaciones espaciales en órbita de baja tierra para 2028. El espacio de Thales Alenia cofundará el desarrollo de este servicio de regreso de Cargo LEO.

- Diciembre de 2023 -Rogue Space Systems Corporation, un proveedor deConciencia de la situación espacialy las soluciones de servicio satelital ubicarán un satélite después de su implementación del transportador SpaceX 9. La misión implicará establecer la comunicación y la realización de operaciones para el satélite del cliente.

- Agosto de 2022 -Orion Space Solutions anunció que fue seleccionado por la Fuerza Espacial de EE. UU. Para desarrollar tres pequeños satélites para una demostración de servicios en órbita en la órbita terrestre geoestacionaria. El contrato de USD 44.5 millones es para la misión Tetra-5, un proyecto destinado a ayudar a la fuerza espacial a descubrir cómo aprovechar las tecnologías comerciales para inspeccionar objetos en el espacio y atender satélites geoestacionarios 22,000 millas sobre la Tierra que realizan misiones críticas y son caras de reemplazar.

- Junio de 2022 -Isar Aerospace anunció que celebró un acuerdo de servicios de lanzamiento firme con el pionero de la infraestructura espacial D-Orbit. El vehículo de lanzamiento de la compañía, Spectrum, que se desarrolla para satélites pequeños y medianos y constelaciones satelitales, lanzará el operador de satélite iones de D-Orbit como cliente principal para una órbita sincronizada por el sol desde su sitio de lanzamiento en Andøya, Noruega, con un término de lanzamiento que comienza en 2023.

- Noviembre de 2020 -MDA anunció que firmó múltiples contratos con Maxar Technologies para proporcionar tecnologías avanzadas de robótica espacial para la infraestructura espacial DexTerous Robot (Spider), una demostración tecnológica sobre la misión de servicio, ensamblaje y fabricación 1 (OSAM-1) de la NASA.

Cobertura de informes

El informe proporciona información detallada sobre el panorama competitivo del mercado y se enfoca en empresas líderes, tipos de productos y aplicaciones líderes de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, contiene varios factores que han contribuido al tamaño del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 11.1% de 2024 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación

|

Por servicios

|

|

Por tipo satélite

|

|

|

Por órbita

|

|

|

Por usuario final

|

|

|

Por solución

|

|

|

Por región

|

Preguntas frecuentes

El mercado global de servicios en órbita se valoró en USD 2,332.6 millones en 2023 y se proyecta que registrará una valoración de USD 5,897.6 millones en 2032.

Se proyecta que el mercado global crecerá a una tasa compuesta anual del 11.1% durante el período de pronóstico.

El segmento de bajo órbita terrestre (LEO) dominó el mercado en 2023.

Los cinco mejores jugadores de la industria son Airbus S.A.S, Thales Alenia (Thales), Lockheed Martin Corporation, Orbit Fab y Astroscale son los principales actores en el mercado global.

América del Norte superó el mercado en términos de participación de mercado en 2023.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 214

Informes relacionados