Taille du marché de l’acide adipique, part et analyse de l’industrie, par application (fibre de nylon 6,6, résine de nylon 6,6, polyuréthane, ester d’adipate et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

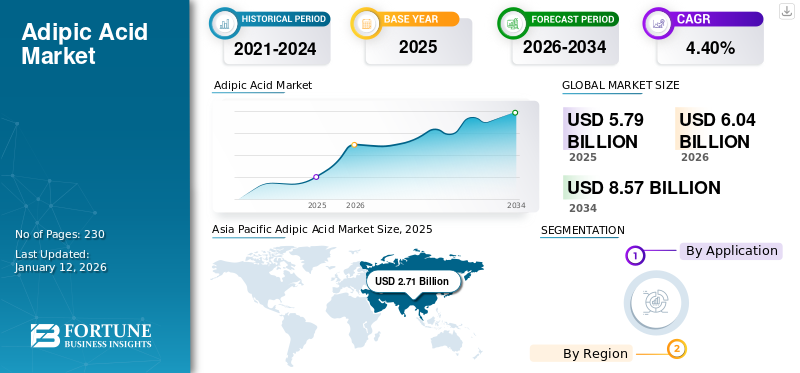

La taille du marché mondial de l’acide adipique était évaluée à 5,79 milliards USD en 2025. Le marché devrait passer de 6,04 milliards USD en 2026 à 8,57 milliards USD d’ici 2034, avec un TCAC de 4,40 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'acide adipique avec une part de marché de 47 % en 2025.

L'acide adipique est un acide dicarboxylique cristallin blanc avec des applications dans plusieurs industries. Il est principalement produit par oxydation du cyclohexane ou d'un mélange de cyclohexanol et de cyclohexanone à l'aide d'acide nitrique. Les autres méthodes de production comprennent la biosynthèse à partir du glucose à l’aide de levures ou de bactéries génétiquement modifiées et l’oxydation du butadiène. Une application majeure du produit réside dans la production de nylon 6,6, un polymère polyvalent utilisé dans les textiles, les tapis et les pièces automobiles. Il est également utilisé pour produire du polyuréthane, des plastifiants,lubrifiantset les additifs alimentaires. L'urbanisation rapide et l'amélioration du niveau de vie dans les pays en développement contribuent à une consommation accrue de produits à base de nylon.

La pandémie de COVID-19 a eu un impact considérable sur le marché. Les premiers confinements et les perturbations de la chaîne d’approvisionnement ont entraîné une réduction de la production et de la demande dans les secteurs d’utilisation finale, tels que le nylon, l’automobile et le textile. Alors que les activités manufacturières ralentissaient à l’échelle mondiale, les producteurs ont été confrontés à une baisse de la demande et ont temporairement réduit la capacité de leurs usines. Cependant, à mesure que l’économie mondiale commençait à se redresser, le marché a connu un rebond progressif, la demande augmentant parallèlement à la reprise des secteurs de l’automobile et de la construction.

APERÇU DU PAYSAGE DU MARCHÉ MONDIAL DE L’ACIDE ADIPIQUE

Taille et prévisions du marché :

- Taille du marché en 2025 : 5,79 milliards de dollars

- Taille du marché en 2026 : 6,04 milliards de dollars

- Taille du marché prévue pour 2034 : 8,57 milliards de dollars

- TCAC : 4,40 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique était en tête du marché mondial de l’acide adipique en 2025 avec une part de 47 %, soutenue par l’augmentation de la production industrielle et la forte demande de produits en nylon et en polyuréthane.

- Par application, la fibre de nylon 6,6 a dominé le marché en 2024 en raison de son utilisation généralisée dans les applications automobiles, textiles et industrielles. Le segment des résines de nylon 6,6 devrait détenir une part de 31,1 % en 2024.

- Le polyuréthane constitue également un segment clé en raison de sa demande croissante dans les secteurs de la construction, des meubles et de l’isolation des appareils électroménagers. L’utilisation d’esters d’adipate dans les plastifiants a connu une forte augmentation, en particulier dans le PVC flexible destiné aux câbles, aux revêtements de sol et aux équipements médicaux.

Faits saillants du pays :

- Chine : L’expansion industrielle et la robuste activité manufacturière continuent de stimuler la demande, le segment des résines de nylon 6,6 devant détenir une part de marché de 31,2 % en 2024.

- Inde : L’industrialisation rapide et la croissance des industries textile et automobile alimentent la consommation d’acide adipique dans de multiples secteurs d’utilisation finale.

- États-Unis : le dynamisme du secteur automobile et les applications du nylon dans les airbags et les composants de moteur soutiennent la demande du marché ; les efforts de développement durable influencent l’évolution vers des alternatives biosourcées.

- Allemagne : les initiatives de développement durable et la R&D sur la production d'acide adipique vert remodèlent le paysage du marché et favorisent les matériaux respectueux de l'environnement.

- Brésil : La croissance du secteur du textile et de l'habillement, ainsi que la compétitivité des exportations, stimulent la demande de produits à base de nylon, stimulant ainsi la consommation d'acide adipique.

- Arabie Saoudite : Les investissements dans la fabrication de produits pétrochimiques et de plastiques en aval dans le cadre des efforts de diversification économique élargissent le marché régional.

Tendances du marché de l’acide adipique

Utilisation croissante du polyuréthane dans différentes applications pour créer des opportunités de croissance du marché

L'acide adipique est une matière première cruciale dans la synthèse depolyuréthaneles résines, qui sont des polymères polyvalents avec une large gamme d’applications. Les polyuréthanes sont utilisés pour fabriquer des mousses flexibles et rigides, des revêtements, des adhésifs, des produits d'étanchéité et des élastomères. Ces matériaux sont largement utilisés dans diverses industries, notamment la construction, l’automobile, l’ameublement et l’électronique. Par exemple, le polyuréthane flexible est largement utilisé dans les matelas, les meubles et les sièges automobiles, tandis que les mousses rigides sont essentielles à l'isolation des bâtiments et des appareils électroménagers. Les revêtements en polyuréthane offrent des finitions durables et protectrices pour diverses surfaces, des extérieurs automobiles aux sols industriels. La demande croissante de bâtiments économes en énergie, d’habitacles automobiles confortables et de biens de consommation durables continuera de stimuler la demande de polyuréthane, créant ainsi de nouvelles opportunités de croissance. L’Asie-Pacifique a connu une croissance du marché de l’acide adipique, passant de 2,44 milliards USD en 2023 à 2,58 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’acide adipique

Adoption croissante du nylon 6,6 dans diverses industries pour stimuler la croissance du marché

La production de nylon est le principal moteur du marché, la fabrication de nylon 6,6 représentant la majorité de la consommation d'acide adipique.NylonLe 6,6 est un polymère synthétique polyvalent connu pour sa solidité, sa durabilité et sa résistance à la chaleur, ce qui le rend idéal pour diverses applications dans plusieurs secteurs. L'industrie automobile est un consommateur important, utilisant le nylon 6,6 dans les composants de moteur, les systèmes de carburant et les pièces de moteur en raison de sa capacité à résister à des températures élevées et à l'exposition aux produits chimiques. Dans l'industrie textile, le nylon 6,6 est largement utilisé dans l'habillement, les vêtements de sport et les tissus haute performance et apprécié pour son élasticité et ses propriétés de séchage rapide. L'industrie du tapis s'appuie également fortement sur ce type de nylon pour sa durabilité et sa résistance aux taches. De plus, il trouve des applications dans les composants électriques et électroniques, les machines industrielles et les biens de consommation. À mesure que ces industries d'utilisation finale se développent, en particulier sur les marchés émergents, la demande de nylon 6,6 devrait augmenter, stimulant simultanément la croissance du marché de l'acide adipique.

FACTEURS DE RETENUE

Préoccupations environnementales croissantes concernant les émissions de gaz à effet de serre pour restreindre la croissance du marché

Les préoccupations environnementales posent un défi important à la demande de produits en raison des émissions substantielles de gaz à effet de serre du processus de production, en particulier d’oxyde nitreux. L'oxyde nitreux est un puissant gaz à effet de serre avec un potentiel de réchauffement climatique d'environ 273 fois.dioxyde de carbone. Les méthodes traditionnelles de fabrication de l’acide adipique peuvent libérer de grandes quantités d’oxyde nitreux comme sous-produit, contribuant ainsi au changement climatique. Cet impact environnemental a suscité une surveillance accrue de la part des régulateurs, des groupes environnementaux et des consommateurs. En conséquence, les fabricants sont soumis à une pression croissante pour qu’ils adoptent des technologies de production plus propres ou recherchent des alternatives plus durables. Ces préoccupations environnementales peuvent limiter la demande d’acide adipique produit de manière conventionnelle, en particulier dans les régions soumises à des réglementations environnementales strictes ou à de fortes initiatives de développement durable, entravant ainsi la croissance du marché.

Analyse de la segmentation du marché de l’acide adipique

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La fibre de nylon 6,6 est en tête en raison de son adoption accrue dans les applications industrielles

Sur la base de l'application, le marché est segmenté en fibre de nylon 6,6, résine de nylon 6,6, polyuréthane, ester d'adipate et autres.

L'application des fibres de nylon 6,6 devrait représenter 55,46 % du marché en 2026. Les industries automobile et aérospatiale utilisent des fibres de nylon 6,6 dans les airbags, les ceintures de sécurité et les cordons de pneus en raison de leur rapport résistance/poids élevé et de leur durabilité. La tendance croissante aux véhicules légers et économes en carburant devrait créer une demande pour la fibre de nylon 6,6, stimulant ainsi la croissance du segment. De plus, ces fibres sont utilisées dans des applications industrielles, telles que les cordes, les filets et les bandes transporteuses. L’augmentation des activités industrielles et manufacturières à travers le monde alimentera indirectement la demande de produits dans le secteur industriel. Le segment des résines nylon 6, 6 devrait détenir une part de 31,1 % en 2024.

Le segment des esters d’adipate représente une part de marché substantielle. Les esters d'adipate sont principalement utilisés comme plastifiants dans les produits en PVC flexible, tels que les câbles, les tuyaux, les revêtements de sol etdispositifs médicaux. Le secteur de la construction en pleine croissance, ainsi que la forte demande de matériaux durables et flexibles, stimulent considérablement la consommation d'esters d'adipate.

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Adipic Acid Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part du marché mondial en 2025. La région est un important consommateur d’acide adipique, principalement en raison de l’industrialisation rapide de la Chine et de l’Inde. L’industrialisation a entraîné une augmentation des activités manufacturières dans divers secteurs. La région sert de centre manufacturier mondial, bénéficiant de coûts de production inférieurs, d’une main-d’œuvre qualifiée et de politiques gouvernementales favorables qui encouragent le développement industriel. Cette capacité de fabrication alimentera la demande de produits en tant que matière première clé dans la production de nylon 6,6 et d'ingénierie.plastiques. En outre, l’expansion des industries du textile et de l’habillement en Chine, en Inde, au Vietnam et au Bangladesh a accru la demande de fibres de nylon, augmentant ainsi la consommation de ces produits. Le marché japonais devrait atteindre 0,35 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,4 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,51 milliard USD d'ici 2026.

- En Chine, le segment des résines nylon 6, 6 devrait détenir une part de marché de 31,2 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En Amérique du Nord, la demande de produits est principalement motivée par son utilisation intensive dans le secteur automobile pour la fabrication de tissus pour airbags et d'autres composants. Le secteur automobile robuste de la région et la forte présence d’industries nécessitant du nylon 6,6 pour diverses applications soutiennent la demande constante d’acide adipique. L’accent mis sur les matériaux durables et les réglementations environnementales strictes influencent davantage la dynamique du marché, encourageant l’innovation dans la fabrication et les applications des produits. Le marché américain devrait atteindre 1,16 milliard de dollars d’ici 2026.

Europe

Le marché européen devrait être stimulé par ses efforts en faveur du développement durable, les pays mettant en œuvre des réglementations et des initiatives strictes pour réduire l’impact environnemental des émissions de carbone et promouvoir le recyclage. Cela a accru la recherche et le développement dans les méthodes de production d’acides d’origine biologique. Alors que les produits traditionnels à base de pétrole dominent toujours le marché, on observe une tendance croissante à utiliser des alternatives biosourcées. Ce changement remodèle le marché en Europe, les fabricants investissant dans des technologies de production durables. Cela profite à son tour aux perspectives du marché. Le marché britannique devrait atteindre 0,25 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,31 milliard de dollars d'ici 2026.

Le marché d’Amérique latine est stimulé par la demande croissante de produits de la part des industries du textile et de l’habillement, en particulier dans des pays comme le Brésil et le Mexique. La région a connu une croissance de son industrie de la mode, avec une consommation intérieure et des exportations en hausse. Ce type d'acide est un élément clé dans la production de fibres de nylon utilisées dans les vêtements et autres produits textiles. À mesure que les pays de la région se positionnent en tant que fabricants textiles compétitifs au niveau mondial, la demande pour leurs produits devrait augmenter, stimulant ainsi la croissance du marché.

L’industrie du plastique en expansion dans la région du Moyen-Orient, en particulier dans les pays du CCG, devrait stimuler la croissance du marché, car ces pays cherchent à diversifier leurs économies au-delà du pétrole et du gaz. Des investissements importants ont été réalisés dans les industries pétrochimiques en aval. Cet acide est utilisé dans la production de divers plastiques et fibres synthétiques. Le secteur manufacturier en croissance dans la région, associé à la demande locale croissante de biens de consommation, devrait alimenter l’adoption de produits dans l’industrie du plastique.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché développeront des méthodes de production respectueuses de l’environnement pour gagner un avantage concurrentiel

Le marché est consolidé et dominé par des acteurs bien établis, tels que BASF SE, Ascend Performance Materials, INVISTA, LANXESS et Solvay. Ces acteurs majeurs sont en concurrence sur des facteurs tels que la qualité des produits, les prix, l'innovation technologique, l'intégration verticale et l'amélioration de la présence géographique. Leurs stratégies clés se concentrent sur l’optimisation de l’efficacité de la production, le développement de méthodes respectueuses de l’environnement et le maintien de positions fortes dans la chaîne de valeur.

Liste des principales entreprises d’acide adipique :

- Ascend Performance Materials (États-Unis)

- BASF SE (Allemagne)

- Domo Chemicals (Belgique)

- INVISTA (États-Unis)

- LANXESS(Allemagne)

- Liaoyang Tianhua Chemical Co., Ltd. (Chine)

- Radici Partecipazioni S.p.A.(Italie)

- Solvay (Belgique)

- Tangshan Zhonghao Chemical Co., Ltd. (Chine)

- Tokyo Chemical Industry Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2024 –Ascend Performance Materials a démarré l'exploitation d'une nouvelle unité de réduction thermique sur son site de Pensacola, en Floride. L'entreprise a affirmé que cette décision éliminerait environ 98 % des émissions de gaz à effet de serre associées à la production d'acide adipique dans cette installation. Cette décision faisait partie de l’initiative de vision 2030 de l’entreprise qui se concentre sur la production de produits chimiques de manière durable.

- mars 2024 –Les deux sites de fabrication de BASF en Corée du Sud ont reçu la certification International Sustainability & Carbon Certification (ISCC)+. Cela comprenait une certification pour l’ensemble de la chaîne de valeur qui crée une faible empreinte carbone des produits d’acide adipique et de polyamide.

- janvier 2020 –DOMO Chemicals a annoncé avoir finalisé l'acquisition de l'activité polyamides de performance de Solvay en Europe. Dans le cadre de cet accord, la société créerait également une coentreprise avec BASF en France pour produire de l'acide adipique. Cette décision faisait partie du plan stratégique de l’entreprise visant à renforcer son activité de matériaux techniques à base de nylon.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, applications et produits. Il offre également un aperçu des principales tendances et met en évidence les développements essentiels du secteur. En outre, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC |

TCAC de 4,40 % au cours de la période 2026-2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 5,79 milliards de dollars en 2025 et devrait atteindre 8,57 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,71 milliards de dollars.

Le marché enregistrera un TCAC de 4,40 % au cours de la période de prévision 2025-2032.

Par application, le segment des fibres de nylon 6,6 a dominé le marché en 2025.

L’adoption croissante du nylon 6,6 dans différentes industries stimulera la croissance du marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

BASF SE, Ascend Performance Materials, INVISTA, LANXESS et Solvay sont les principaux acteurs du marché.

L’utilisation croissante du polyuréthane dans différentes applications stimule l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 230

Rapports associés