Taille, part et analyse de l’industrie du cloud computing pour les soins de santé, par modèle de déploiement (cloud public, cloud privé et cloud hybride), par modèle de service (logiciel en tant que service (SaaS), plate-forme en tant que service (PaaS) et infrastructure en tant que service (IaaS)), par application (systèmes d’information cliniques (CIS) et systèmes d’information non cliniques (NCIS)), par utilisateur final (prestataires de soins de santé et payeurs de soins de santé) et prévisions régionales, 2026-2034

Taille du marché du cloud computing pour les soins de santé

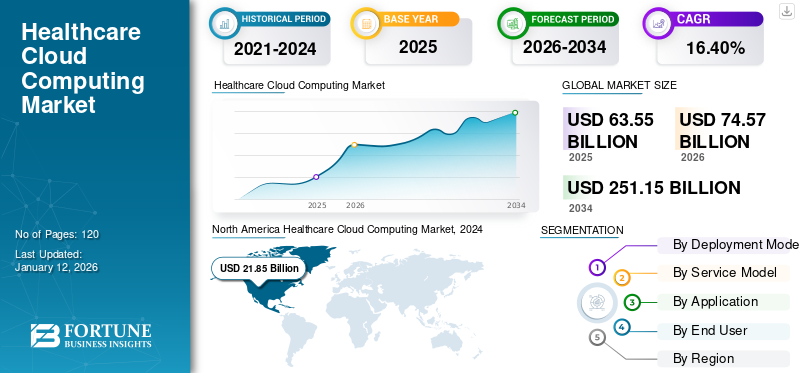

La taille du marché mondial du cloud computing pour les soins de santé était évaluée à 63,55 milliards de dollars en 2025 et devrait passer de 74,57 milliards de dollars en 2026 à 251,15 milliards de dollars d’ici 2034, avec un TCAC de 16,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du cloud computing pour les soins de santé avec une part de 39,60 % en 2025.

Le cloud computing est une technologie populaire, largement utilisée dans le secteur de la santé pour permettre le déploiement de serveurs distants accessibles via Internet pour stocker, gérer et traiter les données de santé. L'une des principales et des plus importantes raisons pour lesquelles le secteur de la santé choisit la technologie du cloud computing est la disponibilité en temps réel des ressources informatiques, telles questockage de donnéeset la puissance de calcul. De plus, la technologie du cloud computing permet aux prestataires de soins de santé d'accéder aux informations sur les patients de n'importe où, facilitant ainsi de meilleurs soins et une meilleure coordination. Ceci est particulièrement avantageux pour la télémédecine et la surveillance à distance des patients. En outre, cette technologie permet un partage transparent des données des patients entre différents prestataires de soins de santé, améliorant ainsi la collaboration et garantissant que tous les prestataires disposent d'informations à jour. Ces facteurs joueront un rôle important dans la croissance du marché au cours de la période de prévision.

La pandémie de COVID-19 a accéléré l’adoption de solutions de cloud computing pour prendre en charge le travail à distance, la télésanté et le partage de données. Les prestataires de soins de santé ont rapidement migré vers des systèmes basés sur le cloud pour garantir la continuité des soins et l'efficacité opérationnelle dans des conditions de confinement. Les établissements de santé ont considérablement augmenté leurs investissements dans leur infrastructure et leurs services cloud afin d'améliorer leurs capacités numériques. Cela comprenait des investissements dans des plateformes de télémédecine, des dossiers de santé électroniques (DSE) et des outils d'analyse de données.

Dans le cadre des travaux, le rapport a inclus des solutions proposées par des entreprises telles que Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc., Cleardata et d'autres.

IMPACT DE L’IA GÉNÉRATIVE

Demande croissante d’analyses de données et d’informations améliorées dans le cloud computing pour les soins de santé afin de stimuler la croissance du marché

Les outils d’IA générative sont capables d’analyser de grands ensembles de données pour identifier des modèles et des anomalies, améliorant ainsi la précision du diagnostic. Ces outils peuvent intégrer et traiter des données provenant de diverses sources stockées dans le cloud, telles que des dossiers médicaux, des études d'imagerie et des données génériques, conduisant à des diagnostics plus précis et plus rapides. De plus, l’IA générative peut prédire les résultats pour les patients en analysant les données historiques et en identifiant les facteurs de risque. Cela permet aux prestataires de soins de santé de gérer de manière proactive les soins aux patients, en particulier pour les maladies chroniques et les affections complexes. Par exemple,

- En septembre 2023, CareCloud s'est engagé en collaboration avec Google Cloud pour aider les cabinets ambulatoires et les petits et moyens prestataires de soins de santé à utiliser la technologie d'IA générative pour améliorer l'efficacité opérationnelle.

De plus, en exploitant les données stockées dans le cloud,IA générativepeut créer des plans de traitement personnalisés adaptés à chaque patient en fonction de ses antécédents médicaux, de ses informations génétiques et de facteurs liés à son mode de vie. Cela conduit à des soins plus efficaces et efficients. Ces facteurs devraient soutenir la croissance du marché du cloud computing pour les soins de santé au cours de la période de prévision.

Tendances du marché du cloud computing pour les soins de santé

Adoption accrue des services de télésanté parmi les prestataires de soins de santé pour alimenter la croissance du marché

La pandémie de COVID-19 a accéléré l’adoption des services de télésanté, qui s’appuient fortement sur le cloud computing pour le stockage des données, la sécurité et la communication en temps réel. Cette tendance se poursuit alors que les patients et les prestataires reconnaissent la commodité et l’efficacité des consultations à distance. Les prestataires de soins de santé utilisent de plus en plus de plateformes cloud intégrées qui combinent la télésanté avec les dossiers de santé électroniques (DSE), les systèmes de planification et de facturation, améliorant ainsi l'efficacité opérationnelle et les soins aux patients. Le cloud computing prend en charge le stockage et l'analyse de grandes quantités de données sur les patients, permettant ainsi des plans de traitement personnalisés basés sur les profils de santé individuels, les informations génétiques et les facteurs liés au mode de vie. Par exemple,

- Janvier 2023 :Masimo et Philips se sont engagés dans un partenariat visant à améliorer les capacités de surveillance des patients dans les applications de télésanté à domicile en utilisant la montre de suivi de santé avancée W1 de Masimo. Cette montre mesure avec précision l'oxymétrie de pouls et d'autres informations utiles sur la santé.

Ces facteurs jouent un rôle important dans l’augmentation de l’adoption des services de télésanté parmi les prestataires de soins de santé, ce qui alimentera la croissance du marché du cloud computing pour les soins de santé au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du cloud computing pour les soins de santé

La demande croissante d’une meilleure accessibilité des données et d’une médecine personnalisée stimule la croissance du marché

Le cloud computing permet aux prestataires de soins de santé d'accéder aux données des patients à tout moment et en tout lieu, facilitant ainsi une meilleure coordination des soins et améliorant les résultats pour les patients. Ceci est particulièrement bénéfique pourtélésantéet surveillance à distance des patients. La capacité d'analyser de grands ensembles de données dans le cloud prend en charge le développement de plans de traitement personnalisés basés sur les données individuelles des patients, y compris les informations génétiques et les antécédents médicaux.

De plus, les plates-formes cloud prennent en charge l'interopérabilité, permettant à différents systèmes et applications de soins de santé de fonctionner ensemble de manière transparente. Cela renforce la collaboration entre les prestataires de soins de santé, améliorant ainsi le secteur de la santé. De plus, les portails patients basés sur le cloud permettent aux patients d'accéder à leurs dossiers de santé, de communiquer avec les prestataires et de gérer leur santé de manière proactive, favorisant ainsi un plus grand engagement et une plus grande participation des patients à leurs propres soins. Ces facteurs jouent un rôle essentiel dans la croissance du marché mondial du cloud computing pour les soins de santé.

FACTEURS DE RETENUE

Les problèmes de sécurité des données et les coûts initiaux élevés pourraient entraver la croissance du marché

Les données de santé sont très sensibles et précieuses, ce qui en fait une cible privilégiée pour les cyberattaques. Le risque de violation de données et d’accès non autorisé peut dissuader les établissements de santé d’adopter des solutions cloud. Garantir la confidentialité des données des patients est crucial. Tout compromis peut entraîner des répercussions juridiques et une perte de confiance parmi les patients, ce qui incite les prestataires de soins de santé à se méfier de l'adoption du cloud.

De plus, l’investissement initial requis pour la migration, la formation et l’intégration peut être substantiel, en particulier pour les petits prestataires de soins de santé. Les frais d'abonnement, de stockage de données et de maintenance peuvent s'accumuler avec le temps, mettant potentiellement à rude épreuve les budgets des établissements de santé, en particulier ceux disposant de ressources financières limitées. Ces facteurs devraient entraver la croissance du marché.

Analyse de la segmentation du marché du cloud computing pour les soins de santé

Par analyse du modèle de déploiement

Le besoin croissant d’infrastructures évolutives et rentables a alimenté la demande de déploiement de cloud public

Sur la base du modèle de déploiement, le marché est divisé en cloud public, cloud privé etnuage hybride.

Le segment du cloud public était en tête du marché avec une part de marché de 54,72 % en 2026, car il élimine le besoin d’investissements initiaux importants dans l’infrastructure informatique. Les établissements de santé peuvent payer les services sur la base d'un abonnement, réduisant ainsi les dépenses en capital et transférant les coûts vers les budgets opérationnels. Le cloud public offre des ressources évolutives qui peuvent être ajustées en fonction de la demande. Cette flexibilité permet aux prestataires de soins de santé de gérer efficacement les coûts, en intensifiant leurs interventions pendant les périodes de pointe et en les réduisant lorsque la demande est moindre.

Le segment du cloud hybride devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, car il permet aux organismes de santé d'optimiser l'allocation des ressources en conservant les charges de travail critiques et les données sensibles sur des cloud privés et en déplaçant les applications moins critiques vers des cloud publics rentables. En exploitant les ressources du cloud public pour les opérations non sensibles, les organisations peuvent réduire le besoin d'une infrastructure sur site coûteuse, réduisant ainsi les dépenses d'investissement.

Par analyse de modèle de service

La demande croissante de solutions innovantes et faciles à mettre en œuvre parmi les prestataires de soins de santé a stimulé la demande de solutions SaaS

Sur la base du modèle de service, le marché est classé en Software as a Service (SaaS), Platform as a Service (PaaS) et Infrastructure as a Service (IaaS).

Le segment des logiciels en tant que service (SaaS) était en tête du marché avec une part de marché de 49,46 % en 2026. Les solutions SaaS sont généralement faciles à mettre en œuvre et nécessitent un minimum de ressources informatiques pour la maintenance et les mises à jour, permettant aux organismes de santé de se concentrer sur les soins aux patients plutôt que sur la gestion de l'infrastructure informatique. De plus, les fournisseurs SaaS mettent continuellement à jour leurs plates-formes avec les dernières fonctionnalités et avancées, permettant aux établissements de santé de tirer parti d'une technologie de pointe sans avoir besoin de mises à niveau ou de migrations coûteuses.

Infrastructure en tant que service (IaaS)devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cela élimine le besoin d'investissements initiaux dans l'infrastructure matérielle, car les prestataires de soins de santé peuvent payer les ressources informatiques sur une base de paiement à l'utilisation, réduisant ainsi les coûts informatiques globaux. De plus, les fournisseurs IaaS proposent généralement des solutions robustes de reprise après sinistre, notamment des capacités de réplication des données et de basculement, garantissant que les établissements de santé peuvent se remettre rapidement de sinistres ou de perturbations imprévus. Ainsi, ils devraient alimenter la croissance du marché dans les années à venir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

La demande croissante de dossiers de santé électroniques parmi les prestataires de soins de santé a stimulé la demande de systèmes d'information clinique

En fonction des applications, le marché est divisé en systèmes d’information cliniques (dossiers de santé électroniques, système d’archivage et de communication d’images, système d’information radiologique, etc.) et systèmes d’information non cliniques (gestion du cycle de revenus, solution de gestion de facturation et de comptes, et autres).

Le segment des systèmes d'information clinique (CIS) a dominé le marché, représentant 62,06 % de part de marché en 2026. Les systèmes de dossiers de santé électroniques (DSE) basés sur le cloud peuvent être intégrés à d'autres systèmes et appareils de santé, facilitant l'échange transparent de données entre différents prestataires de soins de santé depuis n'importe où disposant d'une connexion Internet et garantissant que les informations sur les patients sont accessibles dans tous les systèmes de santé.

Le segment des systèmes d'information non cliniques (NCIS) devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, car les solutions basées sur le cloud automatisent les tâches de facturation et de gestion des comptes, réduisant ainsi les efforts manuels et rationalisant les flux de travail administratifs. Cette efficacité conduit à des temps de traitement plus rapides et à moins d’erreurs. Ces facteurs devraient soutenir la croissance du marché au cours de la période de prévision.

Par analyse de l'utilisateur final

L'adoption croissante de solutions d'accessibilité facile a alimenté la demande de technologie de cloud computing parmi les prestataires de soins de santé

En fonction de l'utilisateur final, le marché est classé en prestataires de soins de santé (hôpitaux, pharmacies, centres de diagnostic et d'imagerie et centres ambulatoires) et en payeurs de soins de santé (payeurs publics et payeurs privés).

Le segment des prestataires de soins de santé a conquis la part maximale du marché en 2024. Informatique en nuageLa technologie permet aux prestataires de soins de santé d'accéder aux dossiers des patients, aux images médicales et à d'autres données critiques depuis n'importe quel endroit disposant d'une connexion Internet. Cette accessibilité améliore la collaboration entre les professionnels de santé et permet le suivi des patients à distance et la télémédecine.

Le segment des payeurs de soins de santé représentera 58,05 % de part de marché en 2026. Les solutions basées sur le cloud automatisent et rationalisent les processus des payeurs, tels que le traitement des réclamations, l'inscription des membres et la vérification de l'éligibilité. Cette automatisation réduit les efforts manuels, accélère les temps de traitement et améliore l'efficacité opérationnelle globale.

APERÇU RÉGIONAL

Par région, le marché a été analysé dans cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique et l’Amérique du Sud.

North America Healthcare Cloud Computing Market, 2024

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché avec une valorisation de 25,39 milliards USD en 2025 et de 29,55 milliards USD en 2026. L’adoption croissante des services cloud, de l’IA et des applications Big Data a alimenté une augmentation de la demande de cloud computing pour les soins de santé dans la région. Le cloud computing permet aux établissements de santé de tirer parti de technologies avancées, telles que l'intelligence artificielle (IA), l'apprentissage automatique et l'analyse prédictive. Ces technologies peuvent contribuer à améliorer la prise de décision clinique, à personnaliser les soins aux patients et à optimiser l’efficacité opérationnelle. Ces facteurs jouent un rôle important pour stimuler la croissance du marché dans la région. Le marché américain devrait atteindre 20,87 milliards de dollars d’ici 2026.

- En septembre 2023, Selon une enquête menée par Global Healthcare Exchange (GHX), près de 70 % des systèmes de santé et des hôpitaux américains prévoient de mettre en œuvre des solutions basées sur le cloud pour la gestion de la chaîne d'approvisionnement d'ici 2026.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. De nombreux pays de la région connaissent une crise rapidetransformation numériquedans divers secteurs, dont celui de la santé. Les gouvernements et les organismes de santé investissent massivement dans des initiatives de santé numérique pour améliorer la prestation des soins de santé et les résultats pour les patients. La population croissante de la région, associée à des besoins croissants en matière de soins de santé, oblige les systèmes de santé à être plus efficaces et plus évolutifs. Le cloud computing offre une solution pour répondre à cette demande croissante en fournissant une infrastructure informatique évolutive et flexible. Le marché japonais devrait atteindre 3,51 milliards USD d'ici 2026, le marché chinois devrait atteindre 3,88 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,84 milliards USD d'ici 2026. Par exemple,

L’Europe devrait enregistrer un TCAC remarquable dans les années à venir. Les fournisseurs de cloud en Europe investissent massivement dans des mesures de sécurité pour protéger les données sensibles de santé. En adhérant à des normes et réglementations de sécurité strictes, telles que la Health Insurance Portability and Accountability Act (HIPPA), le cloud computing offre aux organismes de santé une tranquillité d'esprit en ce qui concerne la confidentialité et la conformité des données. De plus, divers gouvernements européens et l’Union européenne ont lancé des initiatives et fourni des financements pour soutenir la transformation numérique des soins de santé. Ces efforts incluent la promotion de l’adoption du cloud computing pour améliorer la prestation et l’efficacité des soins de santé. Le marché britannique devrait atteindre 3,69 milliards USD d'ici 2026, tandis que le marché allemand devrait atteindre 3,49 milliards USD d'ici 2026.

- En décembre 2023, la Commission européenne a lancé une série d'appels d'une valeur de plus de 194 millions de dollars dans le domaine des données, de l'intelligence artificielle, de l'infrastructure cloud-to-edge et des compétences numériques. Ces investissements stratégiques devraient jouer un rôle essentiel dans l’avènement de la décennie numérique européenne.

Le Moyen-Orient et l’Afrique devraient connaître une croissance importante au cours de la période de prévision. De nombreux gouvernements de la région MEA donnent la priorité aux initiatives de santé numérique pour moderniser leurs systèmes de santé. Par exemple, la Vision saoudienne 2030 et la vision 2021 des Émirats arabes unis prévoient des investissements importants dans l’infrastructure informatique des soins de santé, y compris le cloud computing.

De plus, en Amérique du Sud, le marché est en croissance constante, car dans de nombreuses régions de la région, les infrastructures de santé sont encore en développement. Le cloud computing offre un moyen de surmonter les défis d'infrastructure traditionnels en offrant des ressources informatiques évolutives et flexibles sans avoir besoin d'investissements importants dans l'infrastructure physique.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché se concentreront sur les stratégies de partenariat et d’acquisition pour étendre leurs services d’analyse à l’échelle mondiale

Les principaux acteurs se concentrent sur l’expansion de leur présence géographique à travers le monde en présentant des services spécifiques à l’industrie. Les principaux acteurs se concentrent stratégiquement sur les fusions et acquisitions avec des acteurs régionaux afin de maintenir leur domination dans toutes les régions. Les principaux acteurs du marché lancent de nouvelles solutions pour accroître leur base de consommateurs. Une augmentation constante des investissements en R&D pour les innovations de produits renforce l’expansion du marché. Par conséquent, les grandes entreprises mettent rapidement en œuvre ces initiatives stratégiques pour maintenir leur compétitivité sur le marché.

Liste des principales sociétés de cloud computing pour les soins de santé :

- Amazon Web Services, Inc. (États-Unis)

- CareCloud, Inc. (États-Unis)

- Siemens Healthcare Private Limited(Allemagne)

- Microsoft (États-Unis)

- Dell Inc. (États-Unis)

- Société IBM(NOUS.)

- Oracle Corporation (États-Unis)

- Google LLC (États-Unis)

- CLEARDATA (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :Athenahealth, un fournisseur deDossiers de santé électroniques (DSE)a lancé des solutions spécialisées de DSE pour répondre aux exigences des organisations de santé des femmes et de soins d'urgence.

- Novembre 2023 :Philips a lancé HealthSuite Imaging, un PACS (Picture Archiving and Communication System) basé sur le cloud. Il offre des rapports intégrés, un accès à distance haut débit pour la lecture des diagnostics et une orchestration des flux de travail basée sur l'IA pour réduire la charge de gestion informatique.

- Mars 2023 : Fujitsu a lancé une nouvelle plateforme cloud de données de santé qui collecte, stocke et utilise en toute sécurité des données de santé et liées à la santé. Fujitsu a développé cette plateforme en collaboration avec Microsoft Azure.

- Juin 2022 :Siemens a lancé Siemens Xcelerator pour stimuler la transformation numérique et la création de valeur pour les clients de toutes tailles dans divers secteurs. Cette plate-forme comprend du matériel, des logiciels et des services numériques compatibles avec l'Internet des objets (IoT) pour améliorer la productivité et la compétitivité des clients.

- Mars 2022 :CareCloud, Inc. a dévoilé CareCloud Remote, une nouvelle solution de santé numérique qui rationalise la gestion des références et fait progresser l'affectation du personnel pour la gestion des cas à domicile.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par modèle de déploiement

Par modèle de service

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 251,15 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 63,55 milliards de dollars.

Le marché devrait croître à un TCAC de 16,40 % au cours de la période de prévision.

Sur la base du modèle de service, le logiciel en tant que service (SaaS) devrait dominer le marché.

La numérisation accrue et l’adoption du cloud dans les secteurs sont les facteurs qui stimulent la croissance du marché.

Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc. et Cleardata sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Sur la base de l’utilisateur final, les payeurs de soins de santé devraient enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés