Taille du marché de la télésanté, part et analyse de l'industrie, par type (produits et services), par application (télémédecine {téléradiologie, télépathologie, télédermatologie, télépsychiatrie, télécardiologie et autres}, surveillance des patients, formation médicale continue et autres), par modalité (temps réel (synchrone), stockage et transfert (asynchrone) et surveillance des patients à distance), par utilisateur final (établissements hospitaliers, soins à domicile et autres) et prévisions régionales, 2026-2034

Aperçu de la taille du marché de la télésanté

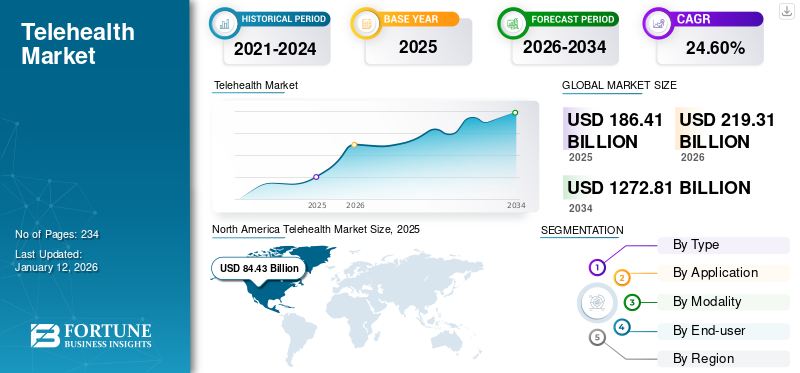

La taille du marché mondial de la télésanté était évaluée à 186,41 milliards USD en 2025. Le marché devrait passer de 219,31 milliards USD en 2026 à 1 272,81 milliards USD d’ici 2034, avec un TCAC de 24,60 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la télésanté avec une part de marché de 45,29 % en 2025.

La télésanté est un service de soins de santé à distance qui utilise des technologies telles que la vidéoconférence et la messagerie pour permettre aux patients de consulter des prestataires de soins de santé, de recevoir des conseils médicaux et d'accéder à des traitements sans se rendre physiquement dans un établissement de santé. C’est pratique, rentable et élargit l’accès aux services de santé, en particulier dans les situations où les visites en personne ne sont pas possibles. Son adoption atteint un niveau record, notamment dans les domaines de la radiologie, de la cardiologie, de la santé comportementale et de la consultation en ligne. Les financements de démarrage augmentent et de nouveaux produits sont lancés, notamment pour les consultations virtuelles. Par ailleurs, la surveillance à distance est en plein essor sur le marché.

- Par exemple, en mars 2023, Koninklijke Philips a introduit un portefeuille de gestion des soins virtuels pour augmenter sa part de marché mondiale en matière de télésanté. Le programme vise à réduire la charge de travail du personnel hospitalier et à diminuer les coûts des soins. Les prestataires de soins de santé, à travers ce programme, proposent des solutions de bout en bout intégrant une thérapie virtuelle et un coaching psychiatrique, ainsi que des services numériques de santé mentale. La consultation a lieu à distance.

Ces facteurs devraient stimuler la croissance du marché mondial.

La pandémie de COVID-19 a eu un impact positif sur le marché. Au cours de cette période, la demande de consultations virtuelles a augmenté et les gens ont activement adopté les services de téléconsultation et de surveillance à distance.

Aperçu du paysage de l'industrie de la télésanté

Taille et prévisions du marché

- Taille du marché en 2025 : 186,41 milliards USD

- Taille du marché en 2026 : 219,31 milliards USD

- Taille du marché prévue pour 2034 : 1 272,81 milliards de dollars

- TCAC : 24,60 % de 2026 à 2034

Part de marché

- L’Amérique du Nord était en tête du marché mondial de la télésanté avec une part de 45,29 % en 2025, grâce à des cadres de remboursement solides, une infrastructure numérique généralisée et la présence d’acteurs de premier plan sur le marché. L'adoption de la téléconsultation a explosé après la COVID, avec des lancements stratégiques comme LillyDirect et l'expansion des services par Amazon Clinic et Teladoc Health renforçant le leadership régional.

- Par type, le segment des services a dominé en 2024 en raison de l'adoption croissante des consultations virtuelles, de l'augmentation du financement de démarrage, des politiques de remboursement et de l'externalisation croissante de services comme la téléradiologie vers les marchés émergents.

Faits saillants du pays

- Japon : les initiatives gouvernementales telles que la plateforme LINE Doctor et l'intégration de la téléconsultation dans les systèmes de santé publique accélèrent l'adoption de la télésanté, en particulier pour les populations vieillissantes et l'accès rural.

- États-Unis : le soutien politique, comme l’extension de la couverture Medicare pour la télésanté et des programmes comme le partenariat d’Amwell avec la Defense Health Agency des États-Unis, a considérablement renforcé les services de télésanté.

- Chine : L’expansion d’acteurs mondiaux comme GlobalMed grâce à des accords de distribution exclusifs et à la demande des établissements de santé ruraux stimule la croissance du marché.

- Europe : La croissance est alimentée par des initiatives telles que le plan d’action pour la santé numérique de l’UE et la loi allemande sur les soins de santé numériques, qui permettent la prescription numérique et l’adoption généralisée des technologies de surveillance à distance des patients.

Tendances du marché de la télésanté

Les acquisitions florissantes, les partenariats et le financement par capital-risque sont une tendance importante

Dans les tendances actuelles du marché mondial, la prestation de soins s’étend au-delà des établissements de soins de santé traditionnels. Les consultations vidéo ou audio en ligne avec des professionnels de la santé deviennent la norme, en raison de la rentabilité des téléconsultations, de la réduction des temps d'attente des patients ambulatoires et de la facilité d'accès, contribuant de manière significative à l'augmentation substantielle de la préférence pour les visites électroniques. Cela a également attiré de nombreuses start-ups et une augmentation significative des investissements stimule la croissance du marché mondial de la télésanté.

- En octobre 2023, Good Doctor, une start-up de télésanté indonésienne, a levé 10 millions de dollars dans le cadre d'un financement de série A de MDI Ventures pour se développer dans toute l'Indonésie. Ces fonds sont utilisés pour développer des plateformes technologiques d'entreprise et de nouveaux produits et services.

Quelques nouveaux fournisseurs apparaissent avec des solutions et des logiciels de pointe pour les consultations virtuelles et la surveillance à distance. Les titulaires cherchent à ajouter des services tels que la santé mentale et la cardiologie, ainsi que la dermatologie et la médecine générale, entre autres. Par exemple, en octobre 2019, Optum a récemment acquis une organisation de surveillance des patients, Vivify Health, qui propose des solutions basées sur le cloud pour les plateformes de soins à distance, indépendantes des appareils et connectées à plusieurs écosystèmes.

En outre, les acteurs du marché travaillent également sur des partenariats et des collaborations stratégiques pour accroître leur présence sur le marché.

- Par exemple, en janvier 2023, Koninklijke Philips N.V. a annoncé l'extension de son partenariat avec Masimo. Ce partenariat vise à améliorer les capacités de télésurveillance des patients en télésanté à domicile avec l'aide de Masimo w1, une montre de suivi de santé de haute technologie. L’objectif est de généraliser la télésurveillance à domicile des patients hospitalisés dans le but d’améliorer la qualité des soins hospitaliers à domicile, ce qui contribue significativement au développement de la télésurveillance sur ce marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la télésanté

Activités gouvernementales de soutien pour promouvoir l’adoption de produits afin de stimuler la croissance du marché

La télésanté a surmonté l’obstacle de la distance et a permis de garantir que les soins de santé soient disponibles même dans les endroits les plus reculés. Une grande partie de la population, en particulier dans les pays sous-développés, réside dans des zones rurales sans accès à des soins de santé de qualité. Par conséquent, les gouvernements de nombreux pays portent leur attention sur la fourniture de services de santé dans les zones rurales via des plateformes de soins virtuels.

En outre, ces organismes fournissent des fonds et développent des politiques de projets pilotes favorisant la croissance du marché.

- Par exemple, en octobre 2022, le ministère de la Santé d’Arabie saoudite a reconnu l’importance de la numérisation des soins et a soutenu la croissance du marché en Arabie saoudite.

En outre, de nombreux gouvernements encouragent l’utilisation d’unités de soins intensifs électroniques pour la surveillance à distance des patients via des caméras bidirectionnelles, le haut débit et des appareils électroniques. Ainsi, un soutien gouvernemental substantiel et la mise en œuvre de politiques favorables encouragent ces solutions à propulser la croissance du marché au cours de la période 2024-2032.

Augmentation du coût des soins de santé pour propulser l’expansion du marché

Les coûts des soins de santé ont considérablement augmenté en raison de l’augmentation des maladies chroniques et du vieillissement de la population, ce qui stimule la demande de services et la croissance du marché.

- En 2022, selon les Centers for Medicare and Medicaid Services (CMS), les dépenses nationales de santé des États-Unis s'élevaient à 944,3 milliards de dollars. Il s’agit d’une augmentation de 5,9 % par rapport à 2021. De 2021 à 2030, ces dépenses devraient augmenter de 5,4 %. Il en va de même pour de nombreux pays.

Afin de faire face à la hausse des coûts de traitement, des plateformes technologiques sont nécessaires pour fournir des soins de santé de haute qualité aux patients. Puisque ces plateformes répondent aux besoins du marché, elles sont rapidement adoptées dans tous les contextes de soins de santé, stimulant ainsi la croissance du marché.

FACTEURS DE RETENUE

Le manque d’infrastructure numérique fiable et les contraintes budgétaires limitent les perspectives de croissance

La connectivité haut débit est essentielle pour des services transparents. La U.S. Telehealth Association recommande que les services transparents nécessitent une bande passante minimale d'au moins 384 Kbps. L’une des principales raisons de leur adoption lente est la faible fiabilité du réseau existant.

- Par exemple, une récente enquête menée auprès des responsables de la santé aux États-Unis a révélé que 15 % des services de télésanté échouent en raison d'un manque de bande passante. De plus, 70 % des personnes interrogées ont déclaré qu’elles utiliseraient ces services une fois qu’elles auraient accès à une infrastructure numérique fiable.

En outre, la pénétration d’Internet est plus faible dans les pays à revenu faible ou intermédiaire que dans les pays développés. Par conséquent, les restrictions d’accès à ces services empêcheront probablement leur adoption.

Analyse de la segmentation du marché de la télésanté

Analyse par type

Augmentation du nombre de visites virtuelles pour propulser la domination du segment des services

En fonction du type, le marché est divisé en services et produits.

Le segment des services a dominé le marché en 2026. La croissance du segment peut être attribuée à une augmentation significative des consultations virtuelles, à une augmentation du financement de démarrage et à l'introduction de politiques de remboursement des téléconsultations.

- Par exemple, en septembre 2023, Apollo Telehealth a lancé des services de télé-urgence et d’unités de soins intensifs (USI) dans neuf centrales thermiques NTPC en Inde.

En outre, la croissance du nombre de centres de soins proposant ces services, ainsi que la tendance croissante à l'externalisation de services tels que la téléradiologie vers les pays en développement, ont également contribué à la domination de ce segment.

Le segment des produits devrait croître dans les années à venir. Cela est dû à la popularité croissante des tablettes et autres appareils mobiles ainsi que des dispositifs portables de suivi des patients. Le segment devrait dominer la part de marché de 39,9 % en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment de la télémédecine a dominé le marché en raison de l'utilisation élevée des applications de consultation virtuelle

En termes d’application, le marché est segmenté en surveillance des patients, télémédecine, formation médicale continue, etc.

Le segment de la télémédecine a dominé le marché en 2024. Le segment de la télémédecine est en outre segmenté en téléradiologie, télépathologie, télédermatologie, télépsychiatrie, télécardiologie et autres. La domination du segment est due au nombre croissant de médecins s'inscrivant à des applications de consultation virtuelle telles que Practo et à l'adoption croissante des logiciels de télémédecine. Le segment devrait dominer la part de marché de 60,1 % en 2025.

- Par exemple, près de 90,0 % des patients déclarent souhaiter que la télémédecine soit acceptée comme forme de traitement médical, selon une enquête auprès de revues médicales menée par l’Institut multidisciplinaire d’édition numérique (MDPI).

En termes de sous-segments du segment de la télémédecine, la téléradiologie domine le marché mondial en 2024. Cela est dû à la forte utilisation de ces services et au lancement de nouveaux services et solutions innovants de téléradiologie. Ces facteurs devraient contribuer à la croissance segmentaire.

- Par exemple, en mai 2025, Konica Minolta Healthcare Americas, Inc. et NewVue ont annoncé le lancement de leur nouvelle offre de produits, Exa Teleradiology. Cette nouvelle technologie est conçue pour répondre aux besoins complexes et en constante évolution des différents groupes de téléradiologie et est conçue pour rationaliser et améliorer le processus de lecture dans divers systèmes et installations.

Le segment de la surveillance des patients devrait croître considérablement en raison de l'accent croissant mis sur le suivi continu des patients pour les personnes âgées, des progrès dans l'intégration des données médicales et de l'introduction de produits de surveillance à distance portables. Ce segment devrait prévoir un TCAC de 29,55 % au cours de la période de prévision.

Par exemple, environ un million d'Américains utilisent des moniteurs cardiaques à distance, selon un rapport de l'American Teleprescribe Association (ATA), ce qui devrait avoir un effet positif sur le segment du suivi des patients.

Ces facteurs devraient stimuler positivement le segment de la surveillance des patients.

À mesure que la téléformation continue de croître, le segment de la formation médicale continue continuera de croître à mesure que les professionnels de la santé pourront accéder à des sites éloignés et seront formés pour prodiguer de meilleurs soins. Les applications mobiles d’auto-surveillance et l’accent croissant mis sur des modes de vie sains continueront de stimuler la croissance du deuxième segment entre 2024 et 2032.

Par analyse de modalité

Adoption croissante en raison de demandes de diagnostic et de traitement plus précis pour démontrer la domination du segment Store-and-Forward (asynchrone)

Sur la base des modalités, le marché mondial est classé en stockage et retransmission (asynchrone), surveillance des patients à distance et en temps réel (synchrone).

Le segment du stockage et du transfert (asynchrone) représentait une part dominante du marché en 2024. Dans cette modalité, le médecin ou le patient collecte des images, des antécédents médicaux et des rapports à envoyer à un médecin spécialiste pour diagnostic. Cette modalité n'exige pas que le patient et le médecin communiquent en temps réel. L'utilisation d'images numériques en téléradiologie et télépathologie pour le diagnostic des maladies et les deuxièmes avis devrait contribuer à l'expansion du segment du stockage et du transfert. De plus, de nombreux radiologues adoptent les services de téléradiologie pour atteindre une base de patients plus large, stimulant ainsi la croissance du segment du stockage et du transfert. Le segment devrait dominer la part de marché de 26,8 % en 2025.

- Par exemple, en mars 2023, OptraSCAN, un fournisseur de bout en bout de solutions de pathologie numérique, a lancé la solution OnDemand Digital Pathology pour la transformation numérique complète des laboratoires de pathologie en Amérique du Nord. Le service d'abonnement OptraSCAN OnDemand Digital Pathology est utilisé pour les applications de télépathologie. De tels développements contribueront à stimuler la croissance du segment au cours de la période de prévision.

Le segment en temps réel (synchrone) détenait une part substantielle du marché en 2024. Cela est dû à la demande croissante de visites électroniques et à la rentabilité des consultations par visite électronique par rapport aux visites en personne. En outre, l’expansion des cliniques traitant des problèmes de santé courants stimule la croissance du segment synchrone du marché. Ce segment devrait prévoir un TCAC de 23,59 % au cours de la période de prévision.

- Par exemple, en août 2023, Amazon Clinic a étendu ses plateformes de soins de santé virtuels dans 50 États des États-Unis, ainsi qu'à Washington D.C. Cette décision vise à fournir des messages et des visites vidéo pour environ 30 problèmes de santé courants tels que les infections des voies urinaires, la conjonctivite et la dysfonction érectile. Les patients sont très satisfaits du prix abordable, de la commodité et des soins fiables offerts par Amazon Clinic.

Le segment de la surveillance à distance des patients devrait connaître une croissance significative. Cela est dû aux partenariats stratégiques, aux progrès technologiques, aux taux d’adoption plus élevés et à l’introduction de solutions avancées.

- Par exemple, en mars 2023, l'hôpital Vijaya de Chennai, en Inde, a mis en œuvre Dozee, un système d'alerte précoce (EWS) sans contact basé sur l'IA et une surveillance à distance des patients (RPM). De plus, en janvier 2019, UnitedHealth Group a acquis Vivify Health, Inc., une société de surveillance à distance des patients, stimulant ainsi la croissance de ce segment.

Par analyse de l'utilisateur final

Le soutien du gouvernement favorise activement la croissance du segment des établissements de santé

En fonction de l’utilisateur final, le marché est classé en établissements de santé, soins à domicile et autres.

Le segment des établissements de santé détenait la part de marché dominante sur le marché mondial en 2024. Cela peut être attribué à divers facteurs tels que l’utilisation accrue de la télémédecine pour réduire la charge de travail des professionnels de la santé et aux initiatives financées par le gouvernement. Le segment devrait dominer la part de marché de 49,5 % en 2025.

- Par exemple, en janvier 2024, Aramark Healthcare+ a lancé un programme mettant en relation des nutritionnistes cliniques et des patients hospitalisés pour des services de nutrition.

- En décembre 2020, LINE Healthcare Corporation a lancé un service de télésanté appelé LINE Doctor, disponible dans certaines cliniques médicales au Japon.

Le segment des soins à domicile devrait connaître une croissance significative, alimentée par la prévalence croissante des maladies chroniques et une évolution vers les soins à domicile. Les partenariats et collaborations entre acteurs de l'industrie pour fournir des services de soins à domicile contribuent également à l'expansion de ce segment. Ce segment devrait prévoir un TCAC de 22,86 % au cours de la période de prévision.

- Par exemple, en avril 2023, Omron Healthcare et Tricog ont collaboré dans le segment de la surveillance et de la gestion cardiaques à domicile. Le partenariat a démontré l'engagement d'Omron Healthcare à étendre sa présence sur ce marché.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Telehealth Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a dominé le marché mondial de la télésanté et la valeur du marché nord-américain a atteint 98,00 milliards USD en 2025, et en 2024, la taille du marché s'élevait à 73,98 milliards USD. La part de marché régionale devrait augmenter en raison de la préférence croissante pour la téléconsultation, de la présence stratégique d’acteurs clés et d’un remboursement avantageux des soins de santé.

- Par exemple, une étude de RAND Corporation a révélé que la volonté des Américains d’utiliser la télésanté vidéo a augmenté de 11 % entre mars 2019 et mars 2021.

Le marché américain devrait atteindre 81,11 milliards de dollars en 2026. De plus, la contribution des acteurs du marché au lancement de nouveaux services de santé numériques a contribué à la croissance du marché régional.

- En janvier 2024, Eli Lilly and Company a lancé LillyDirect, une nouvelle plateforme numérique de soins de santé destinée aux patients aux États-Unis souffrant d'obésité, de migraine et de diabète. Cette plateforme fournit une gamme de ressources pour gérer ces conditions, donne accès à des prestataires de services qui opèrent de manière indépendante et propose des services de dispensation pharmaceutique tiers.

L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 57,36 milliards de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 22,75 % au cours de la période de prévision. Le marché européen devrait croître grâce à des réglementations favorables, à l’adoption rapide de dispositifs de surveillance à distance et à une infrastructure suffisante.

La valeur marchande au Royaume-Uni devrait être de 13,82 milliards de dollars en 2026. D'un autre côté, l'Allemagne devrait atteindre 15,01 milliards de dollars en 2026 et la France devrait détenir 7,55 milliards de dollars en 2025.

- Par exemple, en septembre 2022, 53 pays européens ont adopté un plan d’action en matière de santé numérique pour stimuler la transformation de la santé numérique. En outre, la loi allemande sur la santé numérique permet désormais aux médecins de prescrire des médicaments via des applications.

La région Asie-Pacifique devrait devenir le troisième plus grand marché avec 46,40 milliards de dollars en 2026. Le marché de l’Asie-Pacifique devrait connaître une croissance significative alimentée par l’amélioration des scénarios de soins de santé, les progrès technologiques en matière d’imagerie numérique et une forte population rurale. De plus, l'entrée de GlobalMed Telemedicine en Chine via un accord de distribution exclusif devrait stimuler le marché dans le pays. La valeur marchande en Chine devrait atteindre 12,82 milliards de dollars en 2026.

D’un autre côté, le Japon prévoit d’atteindre 12,42 milliards de dollars et l’Inde devrait détenir 9,88 milliards de dollars en 2026.

En Amérique latine, au Moyen-Orient et en Afrique, la croissance du marché est tirée par un nombre élevé de patients non satisfaits et par l’augmentation des dépenses de santé. La région de l’Amérique latine devrait devenir le quatrième marché en importance avec 11,42 milliards de dollars en 2026. Le marché du CCG devrait atteindre 2,21 milliards de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Une clientèle importante contribue à maintenir la position dominante de Teladoc Health

Teladoc Health a maintenu sa position de leader en termes de revenus sur le marché en tirant parti de sa vaste base de clients et en améliorant les consultations en ligne et les adhésions par abonnement. Les téléconsultations de l'entreprise ont connu une croissance significative, portée par la présence de politiques de remboursement santé avantageuses et l'impact de la pandémie de COVID-19. De plus, Teladoc Health étend activement sa présence mondiale en s'engageant dans des collaborations, renforçant ainsi sa position sur le marché.

- Par exemple, en avril 2023, Teladoc Health s'est associé à Koninklijke Philips N.V. et Mater dans le Queensland, en Australie, où ils ont mis en œuvre conjointement un programme de pointe utilisant la technologie virtuelle pour offrir des soins néonatals à distance. Ce programme offre une assistance 24h/24 et 7j/7 de la part de néonatologistes seniors aux personnes recherchant des soins médicaux, aux tuteurs et aux professionnels de la santé situés dans le centre du Queensland.

Parmi les autres acteurs de premier plan figurent Doctor on Demand Inc., American Well et MDLIVE. Ces acteurs accroissent leur part de marché grâce à diverses activités stratégiques telles que des acquisitions et des fusions. En outre, une offre de produits élargie soutient sa position sur le marché.

LISTE DES MEILLEURS TÉLÉSANTÉ ENTREPRISES

- Puits américain(NOUS.)

- MDLIVE (États-Unis)

- Teladoc Santé Inc.(NOUS.)

- Médecin sur Demande Inc.(NOUS.)

- Dictum Health Inc. (États-Unis)

- Grand Rounds Inc. (États-Unis)

- OpenTeleHealth (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2024-e& Enterprise a collaboré avec Burjeel Holdings, un fournisseur de services de santé dans la région MENA. La collaboration visait à lancer un projet de services de télémédecine aux Émirats arabes unis pour améliorer l'accès des patients aux services médicaux dans la région.

- Octobre 2023-L'Agence américaine de santé de la défense choisit American Well's Amwell et Leidos pour fournir des soins numériques, virtuels et automatisés au système de santé militaire en utilisant « le numérique d'abord ».

- Octobre 2023-MDLIVE (Evernorth Health Services) a acquis Bright.md, un fournisseur de services asynchrones de soins, de triage et de navigation dans les soins de santé. Cette acquisition améliorerait les capacités de soins virtuels de l'entreprise pour les patients atteints de maladies chroniques.

- Août 2023-Palatin Technologies, Inc. a annoncé un partenariat stratégique avec UpScriptHealth. Le partenariat a fourni une plateforme de sensibilisation au trouble du désir sexuel hypoactif (HSDD) chez les femmes préménopausées. Cela a augmenté la disponibilité de Vyleesi pour les patientes sur la plateforme de télésanté pour femmes.

- Juillet 2023-Bupa HI Pty Ltd a lancé des services de médecin virtuel 24 heures sur 24 fournis par Bula. Cette décision visait à réduire la pression sur les systèmes de santé australiens en se concentrant sur l'assistance aux patients grâce à ces services à tout moment de la journée.

- avril 2023-AristaMD a lancé une nouvelle plateforme unifiée de transition des soins pour permettre aux pratiques de soins primaires de minimiser le temps d’attente des patients pour une consultation.

- Janvier 2023-Teladoc Health, Inc. a lancé une application numérique qui fournit des soins complets personnalisés aux individus.

- Février 2022-GlobalMedia Group, LLC a annoncé que sa suite logicielle de télésanté eNcounter, ClinicalAccess Station Lite, et plusieurs caméras d'examen diagnostique ont reçu le marquage C.E., permettant à l'entreprise d'étendre ses services dans l'Union européenne.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la télésanté fournit une évaluation complète du marché mondial, offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Il utilise diverses méthodologies et approches pour dériver des hypothèses et des perspectives significatives. De plus, le rapport fournit une analyse approfondie et des informations sur les segments de marché, permettant à nos lecteurs d’acquérir une compréhension complète du marché mondial. En outre, il présente des informations clés sur la prévalence des principales maladies chroniques, des données sur le vieillissement de la population, les lancements récents de produits, des scénarios de réglementation et de remboursement pour les principaux acteurs, un aperçu statistique des utilisateurs d'Internet et de la pénétration, ainsi que des développements notables dans l'industrie tels que les fusions, les acquisitions et les partenariats.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 24,60 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par modalité

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 219,31 milliards de dollars en 2026.

La valeur du marché en Amérique du Nord était de 84,43 milliards de dollars en 2025.

Le marché devrait augmenter à un TCAC de 24,60 % au cours de la période de prévision (2026-2034).

Le segment des services détenait une part dominante du marché.

La hausse des coûts des soins de santé et l’augmentation des initiatives gouvernementales sont les facteurs clés qui animent le marché mondial.

Teladoc Health Inc. et American Well sont les principaux acteurs du marché mondial.

L’Amérique du Nord détient la part de marché la plus élevée et a dominé le marché mondial en 2025.

Le nombre croissant d'entreprises en démarrage, les lancements de produits et de services innovants et la forte adoption dans les régions émergentes sont quelques-uns des facteurs qui devraient favoriser l'adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 234

Rapports associés