Taille du marché des logiciels automobiles, part et analyse de l’industrie, par type (logiciel d’application, middleware et système d’exploitation), par application (ADAS et sécurité, infodivertissement et groupe d’instruments, gestion du moteur et groupe motopropulseur, et autres), par type de véhicule (voitures particulières et véhicules utilitaires) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

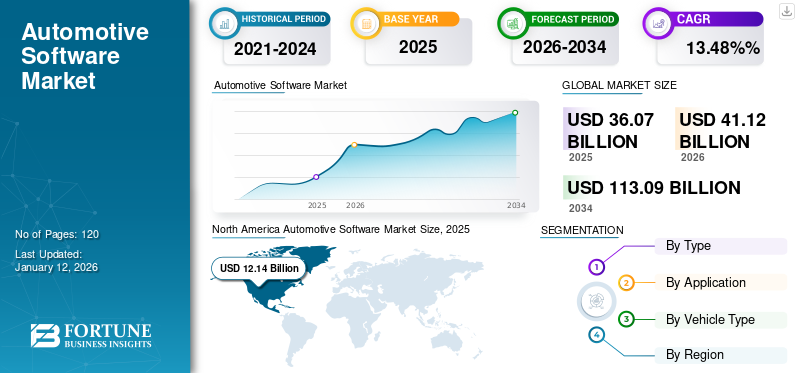

La taille du marché mondial des logiciels automobiles était évaluée à 36,07 milliards de dollars en 2025 et devrait passer de 36,07 milliards de dollars à 2025.41.12milliards en 2026 en USD113.09milliards d’ici 2034, affichant un TCAC de13,48% pendant la période de prévision. L'Amérique du Nord a dominé le marché des logiciels automobiles avec une part de marché de 33,65%en 2025.

Le marché est stimulé par l'intégration croissante des logiciels dans les systèmes automobiles, les progrès technologiques et la demande croissante de produits connectés, autonomes et véhicules électriques. En outre, il existe une demande croissante de véhicules équipés de fonctionnalités de connectivité permettant une communication et un échange de données en temps réel entre les véhicules, l'infrastructure et les services cloud. Ces facteurs devraient propulser le marché des logiciels automobiles au cours de la période de prévision.

En outre, la prolifération des services de mobilité partagée et des plateformes de gestion de flotte stimule la demande de solutions logicielles automobiles avancées. À mesure que les modèles de covoiturage et d'autopartage se développent, les exploitants de flottes auront besoin d'un suivi intelligent des véhicules, d'une maintenance prédictive et d'une analyse du comportement des conducteurs, propulsant ainsi le paysage logiciel dans les écosystèmes automobiles.

APERÇU DU MARCHÉ MONDIAL DES LOGICIELS AUTOMOBILES

Taille du marché :

- Valeur 2025 : 36,07 milliards USD

- Valeur 2026 : USD41.12milliard

- Valeur prévue pour 2034 : USD113.09milliards, avec un TCAC de13,48%de 2026 à 2034

Part de marché :

- Responsable régional :L'Amérique du Nord a organisé une33,65% de part de marché en 2025, portée par une forte adoption de véhicules connectés et autonomes soutenus par des acteurs majeurs tels que Tesla, General Motors et Waymo.

- Région à la croissance la plus rapide :L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, grâce à une électrification rapide, à l’expansion des infrastructures de véhicules électriques et à de solides initiatives gouvernementales en Chine, au Japon et en Corée du Sud.

- Responsable utilisateur final :Le segment des voitures particulières a dominé le marché en 2024, grâce à l'intégration accrue de l'IoT et de la technologie véhicule à tout (V2X) améliorant la sécurité, la connectivité et l'expérience utilisateur.

Tendances de l'industrie :

- Passage aux véhicules définis par logiciel (SDV) :Transition vers des véhicules compatibles OTA et centrés sur les logiciels.

- Intégration de l'IA générative :Accélération de la conception et efficacité de la maintenance prédictive.

- Véhicules connectés et autonomes :Faire progresser la sécurité, la mobilité et l’intelligence embarquée.

Facteurs déterminants :

- Adoption croissante des véhicules connectés :Stimuler l’intégration des données en temps réel.

- Avancement de l’IA et de l’apprentissage automatique :Alimenter des systèmes autonomes et intelligents.

- Expansion des véhicules électriques :Batterie de conduite et optimisation énergétique.

- Croissance de la demande en matière de gestion de flotte :Améliorer les opérations prédictives et télématiques.

- Soutien gouvernemental et réglementaire :Promouvoir la sécurité et le respect des émissions.

Les logiciels automobiles font référence à une large gamme de solutions logicielles utilisées dans la conception, la fabrication, l'exploitation et la maintenance des véhicules. Ces solutions sont adaptées aux applications automobiles telles que les systèmes embarqués, les systèmes de gestion des véhicules, l'infodivertissement, les systèmes de sûreté et de sécurité, la télématique, la conduite autonome, etc. Ces solutions peuvent aider les constructeurs automobiles, les fournisseurs et les prestataires de services à améliorer les performances, la sécurité, l'expérience utilisateur et l'efficacité globale des véhicules.

La pandémie de COVID-19 a eu un impact négatif sur plusieurs industries à travers le monde. La pandémie a provoqué d’importantes perturbations dans les chaînes d’approvisionnement mondiales, ce qui a eu un impact sur la disponibilité des composants matériels nécessaires aux systèmes logiciels automobiles. Ces perturbations ont entraîné des retards dans les cycles de production et de développement. Cependant, la pandémie a accéléré la transition de l'industrie automobile vers la numérisation, en mettant l'accent sur l'amélioration des ventes en ligne, des diagnostics à distance et des mises à jour logicielles Over-the-Air (OTA).

L'étendue des travaux comprend des solutions fournies par des sociétés telles que BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias, HARMAN International et d'autres.

L'impact de l'IA générative

La demande croissante d’automatisation des processus et de contrôle qualité devrait stimuler la croissance du marché.

IA générativela technologie crée de nouveaux contenus et solutions à partir de modèles et de données précédemment apprises. Ce logiciel a un impact significatif sur diverses industries, dont le secteur automobile. L'IA générative peut générer et évaluer rapidement plusieurs options de conception pour les composants du véhicule, ce qui accélère les processus d'itération et de raffinement. Les algorithmes d'IA peuvent optimiser les conceptions en termes d'aérodynamisme, de réduction de poids et d'utilisation des matériaux, ce qui entraîne une efficacité et des performances accrues des véhicules.

L'IA générative peut également optimiser les processus de fabrication, en identifiant les moyens les plus efficaces d'assembler les composants tout en réduisant les déchets. Les systèmes de vision basés sur l'intelligence artificielle peuvent détecter les défauts et les anomalies en temps réel, ce qui se traduit par des normes de qualité de production plus élevées. De plus, l’IA générative peut améliorer la précision et la robustesse des pilotes avancés.

Par exemple,

- En mai 2024, KPIT Technologies s'est engagé dans des partenariats avec plusieurs constructeurs automobiles américains. Grâce à ce partenariat, l’entreprise visait à lancer sa technologie exclusive d’IA générative intégrée aux voitures.

L'IA générative est de plus en plus utilisée pour améliorer les expériences en cabine en adaptant l'infodivertissement, les assistants vocaux et les systèmes de climatisation aux préférences des utilisateurs. Les modèles d'apprentissage comportemental basés sur l'IA permettent aux systèmes du véhicule de s'adapter de manière dynamique aux habitudes du conducteur, garantissant à la fois confort et sécurité. Ce changement permet aux OEM de proposer des expériences utilisateur différenciées et intuitives.

Tendances du marché des logiciels automobiles

Le passage aux véhicules définis par logiciel (SDV) stimule la croissance du marché.

Les véhicules sont de plus en plus définis par leurs capacités logicielles plutôt que par leur matériel. Ce changement permet des mises à jour et des améliorations continues via des mises à jour logicielles Over-the-Air (OTA). Les constructeurs automobiles adoptent des architectures logicielles modulaires pour faciliter la mise à jour et l'intégration de nouvelles fonctionnalités. À mesure que les véhicules deviennent de plus en plus connectés, il est essentiel de mettre en œuvre des solutions robustes. cybersécuritémesures pour prévenir le piratage et les violations de données.

Les organismes de réglementation en Europe, en Amérique du Nord et en Asie exigent des logiciels pour véhicules pour les rapports de conformité, la surveillance des émissions et les diagnostics en temps réel. Ces exigences réglementaires changeantes poussent les constructeurs automobiles et les fournisseurs de niveau 1 à investir massivement dans des plates-formes logicielles de nouvelle génération capables de garantir la conformité et d'assurer la transparence des rapports.

Une autre tendance croissante est l’utilisation de cadres logiciels open source comme AUTOSAR Adaptive et ROS2, qui permettent un développement et une standardisation plus rapides sur les plates-formes logicielles automobiles. Ces frameworks gagnent du terrain auprès des OEM et des startups en raison de leur modularité, de leur évolutivité et de leurs avantages en termes de délais de mise sur le marché réduits.

En outre, les acteurs du marché se concentrent de plus en plus sur l’intégration de solutions durables et respectueuses de l’environnement dans les véhicules autonomes. Cela comprend le développement de logiciels qui optimisent les performances des véhicules afin de réduire les émissions et d’améliorer le rendement énergétique. Des fonctionnalités telles que les modes d’éco-conduite aident les conducteurs à réduire leur impact environnemental. À mesure que l’industrie continue d’innover, les logiciels joueront un rôle de plus en plus crucial dans la définition des capacités des véhicules et dans l’amélioration de l’expérience de conduite globale. Ces progrès devraient alimenter la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels automobiles

Les progrès technologiques croissants dans le domaine des véhicules stimulent la croissance du marché.

L’intégration de l’intelligence artificielle (IA) etApprentissage automatique (ML)dans les logiciels automobiles permet des fonctionnalités avancées telles que la conduite autonome, la maintenance prédictive et les expériences utilisateur personnalisées. Les logiciels avancés jouent un rôle important dans le développement de fonctionnalités ADAS sophistiquées telles que l’assistance au maintien de voie, le régulateur de vitesse adaptatif et le freinage d’urgence automatique.

L'intégration croissante du cloud et de l'edge computing dans les architectures automobiles augmente les vitesses de traitement, la sécurité des données et l'évolutivité du système. Les plates-formes cloud permettent une gestion centralisée des mises à jour logicielles, des analyses et des diagnostics à distance, tandis que l'informatique de pointe accélère les temps de réponse pour les fonctionnalités ADAS critiques, ce qui donne lieu à une infrastructure hybride transparente qui prend en charge l'intelligence des véhicules en temps réel.

En outre, la prolifération des appareils IoT dans les véhicules permet l'échange de données et la connectivité en temps réel, ce qui améliore des fonctions telles que la navigation en temps réel, le diagnostic du véhicule et les capacités de contrôle à distance. En outre, la demande croissante de systèmes télématiques pour la gestion de flotte, l'assurance basée sur l'utilisation et le suivi des véhicules entraîne le besoin de solutions logicielles automobiles solides. Ces facteurs façonneront l’avenir du marché, entraînant une croissance et un développement continus.

Par exemple,

- Selon un rapport d'enquête de l'industrie, il est prévu que 12 % des véhicules en circulation dans le monde en 2030 seront entièrement autonomes.

FACTEURS DE RETENUE

Les problèmes de confidentialité et de sécurité des données peuvent entraver la croissance du marché.

Les logiciels automobiles fonctionnent fréquemment dans des environnements critiques pour la sécurité, où les pannes peuvent avoir de graves conséquences. Garantir une fiabilité élevée et un fonctionnement sans faille est essentiel, ce qui nécessite des tests et une validation approfondis. Même des défauts de sécurité mineurs peuvent entraîner des problèmes de sécurité majeurs ou des rappels, réduisant ainsi la confiance des consommateurs et augmentant les coûts des constructeurs automobiles.

Le manque de standardisation mondiale des plates-formes logicielles automobiles parmi les constructeurs OEM et les régions complique le développement, entraîne des problèmes d'interopérabilité et augmente les coûts de certification. Cet écosystème fragmenté complique l’évolutivité et la conformité uniforme, d’autant plus que les véhicules circulent plus fréquemment dans des environnements transfrontaliers avec des paysages réglementaires diversifiés.

De plus, ce logiciel collecte et traite fréquemment de grandes quantités de données personnelles, soulevant des questions sur la confidentialité et la sécurité des données. Il est essentiel de garantir le respect des lois sur la confidentialité des données telles que le Règlement général sur la protection des données (RGPD) et l'Autorité centrale de protection des consommateurs (CCPA). Maintenir la confiance des consommateurs en gérant de manière sécurisée et en divulguant de manière transparente l’utilisation des données est un défi permanent dans ce secteur. Ces facteurs devraient ralentir la croissance du marché.

Analyse de la segmentation du marché des logiciels automobiles

Analyse par type

Segment logiciel d’application mené en raison de Demande croissante de capacités de conduite autonome

En fonction du type, le marché est classé en logiciels d’application, middleware et système d’exploitation.

Les logiciels d'application représentaient la plus grande part de marché de50,97%en 2026, car il est essentiel au développement et au fonctionnement des systèmes de conduite autonome, qui permettent aux véhicules de naviguer et de prendre des décisions sans intervention humaine. La combinaison des données de plusieurs capteurs (LIDAR, caméras et RADAR) à l'aide d'applications logicielles améliore la précision et la fiabilité des systèmes autonomes.

Le système d'exploitation devrait croître au TCAC le plus rapide au cours de la période de prévision, car le système d'exploitation automobile alloue efficacement les ressources système (CPU, mémoire et E/S) à diverses applications, garantissant ainsi des performances optimales. Les systèmes d'exploitation planifient les tâches en donnant la priorité aux fonctions critiques telles que la sécurité et le traitement en temps réel par rapport aux tâches non critiques. Ces facteurs devraient accélérer la croissance du marché dans les années à venir.

Le middleware gagne en popularité car il agit comme un lien de communication entre le système d'exploitation et les couches d'application, garantissant un flux de données fluide, la modularité du système et l'interopérabilité entre diverses unités de contrôle électronique (ECU). À mesure que les architectures des véhicules deviennent plus complexes, les constructeurs automobiles se tournent de plus en plus vers les middlewares pour une intégration plus rapide et un développement logiciel agile.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment ADAS et sécurité a dominé le marché en raison de Accent croissant sur une sécurité améliorée

En fonction des applications, le marché est divisé enADAS& sécurité, infodivertissement et groupe d'instruments, gestion du moteur et groupe motopropulseur, et autres (télématique et connectivité).

Les ADAS et la sécurité détenaient la plus grande part de marché de34,50%en 2026, alors que les logiciels automobiles alimenteront des fonctionnalités ADAS critiques telles que l'assistance au maintien de voie, le régulateur de vitesse adaptatif, le freinage d'urgence automatique et la détection des angles morts, qui amélioreront considérablement la sécurité des véhicules.

De plus, ce logiciel permet le traitement des données en temps réel et la prise de décision pour éviter les collisions, protégeant ainsi à la fois les passagers et les piétons. À mesure que la technologie progresse, l’importance et l’impact des logiciels d’application dans l’industrie automobile devraient augmenter, ce qui entraînera davantage d’innovations et d’améliorations des performances des véhicules et de la satisfaction des utilisateurs.

L’infodivertissement et les groupes d’instruments devraient croître au TCAC le plus rapide au cours de la période de prévision, car ils sont devenus une caractéristique importante des automobiles. Les jauges et cadrans analogiques ont cédé la place aux groupes d’instruments numériques à mesure que la technologie progressait. Il affiche des informations importantes sur le véhicule telles que la vitesse, l'état du moteur et le niveau de carburant. De plus, les systèmes d'infodivertissement modernes s'intègrent aux smartphones, prennent en charge les commandes vocales et fournissent une variété de services pour améliorer l'expérience de conduite.

La demande croissante de systèmes de navigation basés sur AR/VR, d'alertes pour les conducteurs et de divertissements immersifs dans les véhicules de luxe et de nouvelle génération stimule l'innovation dans le secteur de l'infodivertissement. Les constructeurs OEM investissent dans des logiciels d'interface homme-machine (IHM) pour créer des tableaux de bord interactifs qui stimulent l'engagement des utilisateurs et la valeur de la marque.

Analyse par type de véhicule

Segment Voitures particulières en tête grâce à Intégration croissante de la technologie IoT et V2X

En fonction du type de véhicule, le marché est divisé envoitures particulièreset les véhicules utilitaires.

En 2026, les voitures particulières représentaient la plus grande part de marché, soit 74,44 %. L'intégration des appareils IoT et des technologies de communication V2X (Vehicle-to-Everything) permet aux véhicules de communiquer entre eux, avec l'infrastructure de trafic et avec le cloud. Cette connectivité permet un échange de données en temps réel et une meilleure gestion du trafic. De plus, de nombreuses voitures particulières incluent désormais des fonctionnalités semi-autonomes comme le pilote automatique et le stationnement automatique. Ces fonctionnalités utilisent des algorithmes logiciels avancés pour améliorer le confort et la sécurité du conducteur.

L'utilisation croissante de véhicules utilitaires légers électriques (e-LCV) dans les opérations de logistique et de livraison du dernier kilomètre augmente la demande de logiciels tels que l'optimisation des itinéraires, la surveillance de l'état des batteries et l'analyse de l'efficacité de la flotte. Les gestionnaires de flotte considèrent de plus en plus ces capacités numériques comme des outils essentiels de réduction des coûts.

Les véhicules utilitaires devraient croître au TCAC le plus rapide dans les années à venir, à mesure que les progrès des logiciels télématiques rendent plus répandues des fonctionnalités telles que le diagnostic des véhicules en temps réel, la surveillance à distance et l'assurance basée sur l'utilisation. Les logiciels automobiles sont essentiels pour permettre aux opérateurs de véhicules commerciaux de suivre et de garantir le respect des réglementations en matière de sécurité, d'émissions et d'heures de conduite, qui sont toutes importantes dans de nombreuses régions du monde.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

[vONwzj6août]

Amérique du Nord

Amérique du Norddominé le marché avec une valorisation de l'USD12.14milliards en 2025 et USD13.7milliards en 2026. La région, en particulier aux États-Unis et au Canada, connaît une croissance significative de l'adoption des véhicules électriques, tirée par des entreprises telles que Tesla et des incitations réglementaires. Le marché américain devrait atteindre 9,7 milliards de dollars d’ici 2026.

Un logiciel avancé pour gérer les performances de la batterie, l’efficacité énergétique et l’infrastructure de recharge est essentiel pour le marché en pleine croissance des véhicules électriques. Les grands constructeurs automobiles et entreprises technologiques d’Amérique du Nord, comme Waymo, General Motors et Tesla, investissent massivement dans le développement de technologies de conduite autonome.

En outre, la région connaît une collaboration accrue entre les titans de la technologie et les équipementiers automobiles pour développer des véhicules définis par logiciel natifs dans le cloud. Les investissements stratégiques dans les plateformes de mobilité en tant que service (MaaS) et les cadres de monétisation des données stimulent la croissance du marché.

Par exemple,

- La National Highway Traffic Safety Administration (NHTSA) et d'autres organismes de réglementation encouragent ou imposent l'inclusion de certaines fonctionnalités ADAS pour améliorer la sécurité routière.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La Chine, le Japon et la Corée du Sud sont leaders sur le marché des véhicules électriques, avec des investissements importants dans les technologies et les infrastructures. La croissance des pôles locaux de développement de logiciels, les subventions gouvernementales aux véhicules électriques et les alliances stratégiques avec les équipementiers mondiaux contribuent tous à l'écosystème de développement de logiciels automobiles axé sur l'innovation de la région Asie-Pacifique. Le marché japonais devrait atteindre 2,07 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 2,26 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,58 milliard de dollars d'ici 2026.

Les systèmes avancés de gestion des batteries sont essentiels pour optimiser les performances des batteries et garantir la sécurité et l’efficacité des véhicules électriques. De plus, il existe une forte demande dans la région pour des systèmes d'infodivertissement avancés, offrant une intégration transparente avectéléphones intelligents, une connectivité Internet et des interfaces utilisateur sophistiquées. Les véhicules connectés fournissent une navigation en temps réel, des informations sur le trafic et des diagnostics à distance, améliorant ainsi l'expérience de conduite globale. Par exemple,

- En avril 2024, Huawei, un fournisseur chinois de technologie, a lancé un nouveau logiciel automobile pour la conduite intelligente. Grâce à ce lancement de logiciel, l'entreprise visait à développer ses activités dans le secteur des véhicules électriques.

Europe

L’Europe devrait connaître une croissance à un TCAC remarquable dans les années à venir. Les fonctionnalités ADAS telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie, le freinage d'urgence automatique et l'aide au stationnement sont largement adoptées dans les véhicules européens. L'Union européenne (UE) dispose de réglementations de sécurité strictes, telles que le Règlement général sur la sécurité (GSR), exigeant l'inclusion de certaines fonctionnalités ADAS dans les nouveaux véhicules pour améliorer la sécurité routière. Le marché britannique devrait atteindre 2,24 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 2,38 milliards de dollars d'ici 2026.

L’essor de la mobilité en tant que service (MaaS) dans les zones urbaines, combiné à l’adoption généralisée du numérique, stimule la demande de plateformes logicielles automobiles évolutives. L'accent mis par l'Europe sur la gouvernance des données et la cybersécurité encourage les constructeurs OEM à utiliser des architectures logicielles robustes et conformes. De plus, les véhicules européens intègrent des interfaces homme-machine (IHM) avancées, notamment des écrans tactiles, des commandes vocales et des écrans de réalité augmentée, pour améliorer l'expérience utilisateur.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient et l’Afrique devraient connaître une croissance importante au cours de la période de prévision. De nombreux constructeurs automobiles de la région adoptent des capacités de mise à jour en direct permettant des mises à jour logicielles à distance, l'ajout de fonctionnalités et la correction des vulnérabilités de sécurité sans nécessiter de visites physiques.

En outre, l'accent accru mis par la région sur les initiatives de villes intelligentes et les systèmes intelligents de gestion du trafic crée de nouvelles opportunités pour les fournisseurs de logiciels V2X et télématiques. La demande de véhicules haut de gamme dans les pays du Golfe stimule également l’innovation logicielle dans le segment du luxe.

En Amérique du Sud, le marché connaît une croissance constante à mesure que les constructeurs automobiles investissent de plus en plus dans les technologies de conduite autonome. De nombreux programmes pilotes et initiatives de test sont en cours, notamment au Brésil et en Argentine, ouvrant la voie à une adoption plus large devéhicules autonomes.

Les initiatives gouvernementales visant à numériser les réseaux de transport et à moderniser la logistique suscitent un intérêt croissant pour les véhicules commerciaux connectés, ce qui entraîne une demande accrue de solutions logicielles automobiles adaptées aux conditions d'exploitation régionales.

ACTEURS CLÉS DE L'INDUSTRIE

Des organisations de premier plan unissent leurs forces pour accroître leur empreinte mondiale

Les entreprises leaders s'efforcent de consolider leur position sur le marché en présentant des services spécifiques à leur secteur. Ces sociétés déploient des stratégies d’acquisitions et de fusions avec des acteurs nationaux pour consolider leur position. Les entreprises établies dévoilent des solutions de pointe pour augmenter leur bassin de clients. De plus, l’augmentation des dépenses en capital en recherche et développement pour lancer des produits technologiquement avancés devrait favoriser l’expansion du marché. En outre, des entreprises de premier plan déploient des stratégies pour conserver un avantage sur les autres entreprises sur le marché concurrentiel.

Liste des principales sociétés de logiciels automobiles :

- BlackBerry Limitée(Canada)

- KPIT Technologies Ltd (Inde)

- Google LLC (États-Unis)

- Airbiquity Inc (États-Unis)

- Systèmes Wind River, Inc.(NOUS.)

- Microsoft (États-Unis)

- LOGICIEL MONTAVISTA, LLC. (NOUS.)

- Robert Bosch GmbH(Allemagne)

- Intellias(NOUS.)

- HARMAN International (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :Tata Motors a choisi HARMAN Ignite Store comme boutique d'applications embarquée dans le véhicule, aidant ainsi les clients à accéder facilement et en toute sécurité aux applications dans le monde entier.

- Mars 2024 :Valeo s'est associé à SDVerse Vehicle Software Marketplace, General Motors, Magna et Wipro pour développer une plateforme de vente B2B permettant de vendre et d'acheter des logiciels automobiles.

- Mars 2024 : Arm a dévoilé ses processeurs Arm Automotive Enhanced (AE) de pointe ainsi que de nouvelles plates-formes virtuelles pour accélérer les cycles de développement automobile jusqu'à deux ans.

- Janvier 2024 :Hyundai Mobis a choisi Wind River pour propulser son développement de véhicules définis par logiciel, dans le but de renforcer son activité de logiciels automobiles en utilisant Wind River Linux et le système d'exploitation en temps réel VxWorks.

- Octobre 2023 :Hozon New Energy Automobile Co., Ltd. s'est engagé dans un partenariat avec Wind River pour construire la plateforme de véhicules de sécurité intelligente Hozon Automotive, offrant de nouvelles possibilités aux consommateurs et aux constructeurs automobiles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de13,48%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par type de véhicule

Par région

|

Questions fréquentes

Le marché devrait atteindre 113,09 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 36,07 milliards de dollars.

Le marché devrait croître à un TCAC de 13,48 % au cours de la période de prévision.

Par type de véhicule, les voitures particulières ont dominé le marché en 2023.

L’adoption croissante des avancées technologiques dans les véhicules est un facteur clé qui alimente la croissance du marché.

BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias et HARMAN International sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché des logiciels automobiles avec une part de marché de 33,65 % en 2025.

Par application, l’infodivertissement et le groupe d’instruments devraient croître à un TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés