Taille du marché des diagnostics Covid-19, analyse de la part et de l'impact du marché, par produit (instruments et réactifs et kits), par technologie (test de polymérase en chaîne [PCR], immunoessai lié à l'enzyme [LFIA] et autres), par type d'échantillonnage, les autres, les autres, les autres, les ulabons de sang et le nasopharynge Par établissement (basé sur le laboratoire et le point de soins), par l'utilisateur final (hôpitaux et cliniques, laboratoires et centres de diagnostic, tests à domicile et autres) et prévisions régionales, 2022-2029

APERÇUS CLÉS DU MARCHÉ

Le rapport comprend deux scénarios pour le marché mondial du diagnostic Covid-19.

Scénario 1: Ce scénario considère une situation «endémique», où la pandémie Covid-19 devrait atteindre un stade endémique au cours de la période de prévision.

Scénario 2: Dans ce scénario, le marché assistera à la «croissance cyclique», compte tenu de l'émergence de vagues futures avec d'autres variantes et de l'impact de facteurs tels que la vaccination et l'immunité du troupeau.

La taille mondiale du marché du diagnostic Covid-19 était évaluée à 46,76 milliards USD en 2021. Pour ce marché, nous avons examiné deux scénarios. Selon le premier scénario, la taille du marché devrait passer de 23,79 milliards USD en 2022 à 8,91 milliards USD d'ici 2029, présentant un TCAC de -13,1% au cours de la période de prévision. L'Amérique du Nord a dominé le marché du diagnostic Covid-19 avec une part de marché de 26,73% en 2021. En janvier 2020, qui a déclaré l'épidémie de coronavirus une urgence de santé publique. L'augmentation exponentielle soudaine du nombre de cas Covid-19 a provoqué l'émergence de diagnostics pour Covid-19. Le nombre croissant de cas a propulsé la croissance du marché.

Selon le deuxième scénario, la taille du marché devrait passer de 48,64 milliards USD en 2022 à 39,68 milliards USD d'ici 2029, présentant un TCAC de -2,9% au cours de la période de prévision. La croissance du marché mondial est attribuée à l'augmentation soudaine du nombre de cas Covid-19 en raison de la survenue de nouvelles vagues Covid-19.

Impact Covid-19

L'épidémie Covid-19 a entraîné l'émergence de diagnostics Covid-19

L'émergence soudaine de la crise Covid-19 a provoqué une augmentation de ses activités de diagnostic, des procédures de traitement et une augmentation des activités de R&D pour développer des diagnostics, tels que les tests moléculaires et les tests de point de soins. La demande croissante de procédures et de produits de diagnostic Covid-19 a créé d'immenses opportunités dans l'industrie des soins de santé, ce qui augmente le marché. Les sociétés de diagnostic, telles que Thermo Fisher Scientific, Abbott, Roche et Bio-Rad, ont développé diverses technologies pour améliorer la détection et le traitement contre l'infection Covid-19. En avril 2020, qui a énuméré deux tests de diagnostic Covid-19, le coronavirus PCR en temps réel (Covid-19) et le test qualitatif Cobas SAR-COV-2; Ces deux tests sontDiagnostics in vitro.

Avec le nombre croissant de cas Covid-19, le manque de présence de tout thérapeutique ou de vaccins et une augmentation du gouvernement se concentrer sur la prévention de la propagation de Covid-19, une demande accrue de tests économes en temps a été observée. Les principaux acteurs du marché ont augmenté leur concentration sur le développement des kits de tests éconergétiques et précis. Par exemple, la U.S. Food and Drug Administration (FDA) a publié une autorisation d'utilisation d'urgence (EUA) à l'antigène SARS 2 SORA 2 pour la détection de SAR-COV-2 dans des spécimens d'écouvillon nasopharyngé et nasal. Suite à cela, de nombreuses entreprises ont lancé des kits de diagnostic Covid-19. Soulignant une autre instance, en décembre 2021, F. Hoffmann-La Roche Ltd a annoncé son intention de lancer le test d'antigène rapide SARS-COV-2 et FLU A / B pour une utilisation professionnelle sur les marchés acceptant la marque CE. Depuis la pandémie, la FDA américaine a approuvé plus de 350 tests de diagnostic pour Covid-19, dont 235 moléculaires, 34 antigènes et 88 tests à base d'anticorps.

En outre, les acteurs du marché se sont concentrés sur l'adoption des progrès technologiques pour fournir des produits et services de diagnostic efficaces. Citant un exemple, en novembre 2021, Siemens Healthcare GmbH a annoncé le développement de l'algorithme de gravité de l'Atellica Covid-19, qui aide à prédire la progression potentielle des maladies et la dysfonction multi-organes potentiellement mortelle chez les patients Covid-19.

Les épidémies soudaines de nouvelles souches Covid-19 et la demande croissante de procédures de diagnostic précises devraient donner de l'ampleur au marché mondial. Cependant, les restrictions Covid-19 ont eu un effet mineur sur la chaîne d'approvisionnement.

Dernières tendances

Tests de point de soins pour gagner du terrain en raison d'un diagnostic précoce, d'un accès amélioré et d'un délai d'exécution plus rapide

La RT-PCR a été considérée comme un test standard pour le diagnostic de Covid-19 en raison de sa grande précision, mais il peut prendre environ 24 heures pour obtenir les résultats. Cependant, parfois, des tests urgents sont nécessaires. Le point de soins / les tests de diagnostic rapide Covid-19 ont joué un rôle important dans le contrôle de la propagation de la maladie et la facilitation de la levée de diverses restrictions grâce à un nombre accru de tests quotidiens.

Les entreprises de diagnostic et les gouvernements de diagnostic in vitro se sont concentrés sur le développement de tests plus fiables, fournissant des résultats plus rapides à des coûts considérablement plus bas. En juillet 2021, plus de 500 Covid-19Diagnostic POCDes tests étaient disponibles sur le marché.

En octobre 2021, le ministère de la Santé et des Services sociaux (HHS) a investi plus de 560 millions USD pour soutenir le développement et la fabrication de tests Covid-19, y compris les produits de diagnostic rapide.

L'augmentation de la demande de tests en temps et de temps excitant et de hausse des investissements en R&D par les sociétés en diagnostic dans la vitro est les principales tendances qui augmenteront la croissance du marché.

Facteurs moteurs

Prévalence croissante de la maladie du coronavirus pour alimenter la demande de dispositifs de diagnostic et de kits

L'augmentation soudaine de la maladie infectieuse du coronavirus conduisant à une pandémie mondiale a entraîné l'escalade de la demande de procédures de diagnostic et de produits pour Covid-19. Selon Worldometer Statistics, il y a eu une augmentation continue des nouveaux cas quotidiens à travers le monde. Selon l'Organisation mondiale de la santé (OMS), le 18 mai 2021, 163,3 millions de personnes dans le monde ont été touchées par Covid-19. L'augmentation quotidienne continue des cas a augmenté l'adoption de tests de diagnostic pour fournir un traitement précoce aux patients. Même les économies émergentes telles que le Brésil ont connu une augmentation notable du nombre de cas et se tenaient à 15,9 millions en mai 2021.

Ces facteurs sont susceptibles d'augmenter les ventes de réactifs et de kits utilisés pour détecter les infections au coronavirus. De plus, la hausse des activités de R&D devrait stimuler la croissance du marché au cours de la période de prévision. Plusieurs entreprises font des investissements plus élevés pour soutenir le développement de solutions de diagnostic. Par exemple, en juillet 2020, les National Institutes of Health (NIH) ont investi 248,7 millions USD dans les nouvelles technologies pour relever les défis associés aux diagnostics Covid-19 (qui détecte le coronavirus SARS-COV-2).

Lancement de produits innovants pour propulser la croissance du marché

La protection de la vie humaine est l'élément le plus crucial du système de santé lors d'une situation pandémique. La demande croissante de tests économes et efficaces a conduit à la pharmaceutique etdispositif médicalLes entreprises à investir dans la R&D lancent de nouveaux kits et tests de test. Les grandes et petites entreprises ainsi que les startups introduisent des produits pour les patients et le personnel de santé. Par exemple, un diagnostic précis en avril 2020 a annoncé le lancement d'un test d'anticorps pour le diagnostic de Covid-19. Ce test de sérologie est effectué en collectant et en analysant des échantillons de salive pour détecter l'antigène du coronavirus. Citant une autre instance, en mai 2021, Prepio a annoncé le lancement du test d'anticorps rapide Covid-19 capable de tester les anticorps IgG et IgM. En janvier 2022, environ 700 tests ont été disponibles ou approuvés par les autorités réglementaires des marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique.

Le nombre de produits approuvés pour certaines des grandes entreprises est la suivante:

- Abbott - 13 tests approuvés / disponibles

- Quidel - 8 tests approuvés / disponibles

- Roche - 7 tests approuvés / disponibles

Par conséquent, la présence d'un nombre varié de produits de diagnostic pour Covid-19 et l'augmentation des investissements par les principaux acteurs du marché ont un impact positif sur le marché mondial.

Facteurs de contenus

Cadre réglementaire rigoureux pour développer de nouveaux kits de test pour limiter la croissance du marché

Bien que ce marché ait d'énormes potentiels et d'opportunités à venir. Certains défis sont susceptibles d'entraver la croissance du marché mondial. En raison de l'augmentation continue des infections Covid-19 à travers le monde, la demande de kits de détection meilleurs, plus sûrs et plus rapides pour fournir un traitement réussi aux patients a fait des ravages sur le marché du diagnostic. Cependant, les fabricants doivent passer par des restrictions réglementaires strictes pour lancer de nouveaux kits malgré le besoin urgent de ces outils de diagnostic. Par exemple, chaque pays a son autorité de réglementation à la mise en œuvre de différentes réglementations et directives pour les fabricants. Pour assurer la sécurité des produits, la Food and Drug Administration des États-Unis (FDA), les Centers for Disease Control and Prevention (CDC) et d'autres organismes de réglementation ont mis à jour leurs directives. De plus, l'augmentation des contraintes budgétaires est également susceptible d'avoir un impact sur la croissance du marché du diagnostic Covid-19 au cours de la période de prévision.

SEGMENTATION

Par analyse des produits

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment des réactifs et kits pour enregistrer le taux de croissance le plus élevé en raison du lancement de nouveaux produits technologiquement avancés

Sur la base du produit, le marché est classé en instruments et réactifs et kits. Le segment des instruments a organisé une part de marché du diagnostic Covid-19 dominante en 2021. Les tests et kits avancés lancés par les principaux acteurs pour répondre à la demande au milieu de la Covid-19 augmenteront les revenus du segment. Par exemple, en décembre 2021, F. Hoffmann-La Roche Ltd a annoncé le plan d'essai de l'antigène SARS-COV-2 & FLU A / B. Le test sera utilisé pour différencier le Covid-19 et la grippe.

D'un autre côté, le segment de la part des instruments est plus faible car la plupart des équipements de diagnostic existants sont compatibles avec les tests de test Covid-19 nouvellement développés. Le segment des instruments devrait croître à un TCAC considérablement bas.

Par analyse technologique

Taux plus élevé de sortie précise grâce à la technique de PCR pour augmenter l'adoption

Par technologie, le marché est classé enRéaction en chaîne par polymérase (PCR), Test immuno-enzymatique (ELISA), immunodosage à flux latéral (LFIA) et autres. Le segment de la technique de PCR a dominé le marché en 2021. La domination est attribuable à la quantification accrue des échantillons de patients par l'utilisation de PCR. Selon un article de presse publié par The Hindu en juin 2020, des chercheurs du Center for Cellular and Molecular Biology (CCMB) ont déclaré qu'ils trouvaient la méthode PCR moins coûteuse que les autres. Par conséquent, les échantillons de patients sont largement quantifiés à l'aide de PCR. Le lancement de nouvelles techniques de détection basés sur PCR est susceptible de renforcer la demande d'instruments de PCR dans les années à venir.

Le segment ELISA se développe à un TCAC substantiel en raison des approbations croissantes des tests basés sur ELISA par la FDA américaine et d'autres autorités réglementaires. Le segment LFIA devrait conserver la deuxième position de pointe sur le marché. Ces tests identifient l'existence des nouveaux antigènes du coronavirus à travers des échantillons nasaux ou nasopharyngés et fournissent des résultats dans les 15 minutes.

Par analyse de type échantillon

Le segment des écouvillons oropharyngés et nasopharyngés à entraîner par le nombre de tests croissants

Par type d'échantillon, le marché est segmenté en écouvillons oropharyngés et nasopharyngés, des écouvillons nasaux et du sang. L'oropharyngé etÉcouvons nasopharyngésLe segment a marqué la position plus élevée sur le marché en raison de l'augmentation des tests Covid-19 à travers de tels tests d'écouvillon. Les tests d'écouvillon sont faciles, pratiques et peuvent être effectués rapidement. En raison de la pression accrue de tester les patients atteints d'infections au coronavirus, ces tests d'écouvillon sont conviviaux et peuvent fournir des résultats en quelques heures. En juin 2020, le Global Times a rapporté que Pékin avait échantillonné 2,29 millions de personnes utilisant des tests d'écouvillon pour le dépistage des cas Covid-19 entre 11èmeJuin et 20èmeJuin.

Le segment des écouvillons nasaux détient la deuxième position de pointe sur le marché en raison d'une collection plus élevée d'échantillons à des fins de diagnostic. Le segment des échantillons de sang enregistrera un TCAC significatif pendant le délai de prévision. Les chercheurs ont collecté des échantillons de sang de patients pour mener des activités de recherche exhaustives pour apporter de nouvelles thérapies, telles que la thérapie plasmatique, pour le traitement.

En établissant l'analyse

Segment en laboratoire pour gagner du traction en raison du diagnostic rigoureux Covid-19 en laboratoire

En réglant, le marché est segmenté en laboratoire et en point de soins. Le segment basé sur le laboratoire a dominé le marché en 2021, en raison du nombre croissant de laboratoires offrant des technologies à haut débit pour accélérer efficacement les tests Covid-19. Par exemple, en juin 2020, l'Institut indien de technologie, Hyderabad a annoncé le développement d'un test Covid-19 alimenté par l'intelligence artificielle, qui peut être effectué à un coût abordable.

On estime que le segment Point of Care (POC) présente le TCAC le plus élevé pendant le délai de prévision selon le deuxième scénario. La croissance est attribuable à l'augmentation du nombre de tests POC Covid-19, associés au taux de montée en puissance des approbations américaines de la FDA pour des tests POC efficaces et très sensibles pour la maladie. Par exemple, en juillet 2020, BD a reçu l'autorisation d'utilisation d'urgence (EUA) de la Food and Drug Administration (FDA) des États-Unis pour son système Veritor indiqué pour la détection rapide du SARS-COV-2. Cela peut être utilisé dans les paramètres POC. Cependant, conformément au premier scénario, le segment devrait observer une baisse de sa croissance en raison de la diminution de la croissance du nombre de cas Covid-19.

Par analyse de l'utilisateur final

Nombre croissant de procédures de diagnostic pour stimuler les laboratoires et le segment de diagnostic

La part de marché est séparée en hôpitaux et cliniques, laboratoires et centres de diagnostic, tests à domicile et autres en termes d'utilisateur final. Le segment des laboratoires et des centres de diagnostic devrait avoir une part dominante sur le marché au cours de la période de prévision. La domination de ce segment est attribuable aux procédures de diagnostic croissantes et aux ventes de produits de diagnostic dans les économies développées et émergentes.

Le segment des centres des hôpitaux et des cliniques devrait acquérir la deuxième part de la fin de la période de prévision sur le marché mondial du diagnostic en raison d'une augmentation soudaine des séjours hospitaliers des patients souffrant de Covid-19 conformément au premier scénario. Alors que selon le deuxième scénario, le marché des tests à domicile devrait dominer le marché en raison de la demande croissante de kits de test rapides en raison de l'épidémie qui en résulte de nouvelles variantes Covid-19.

Idées régionales

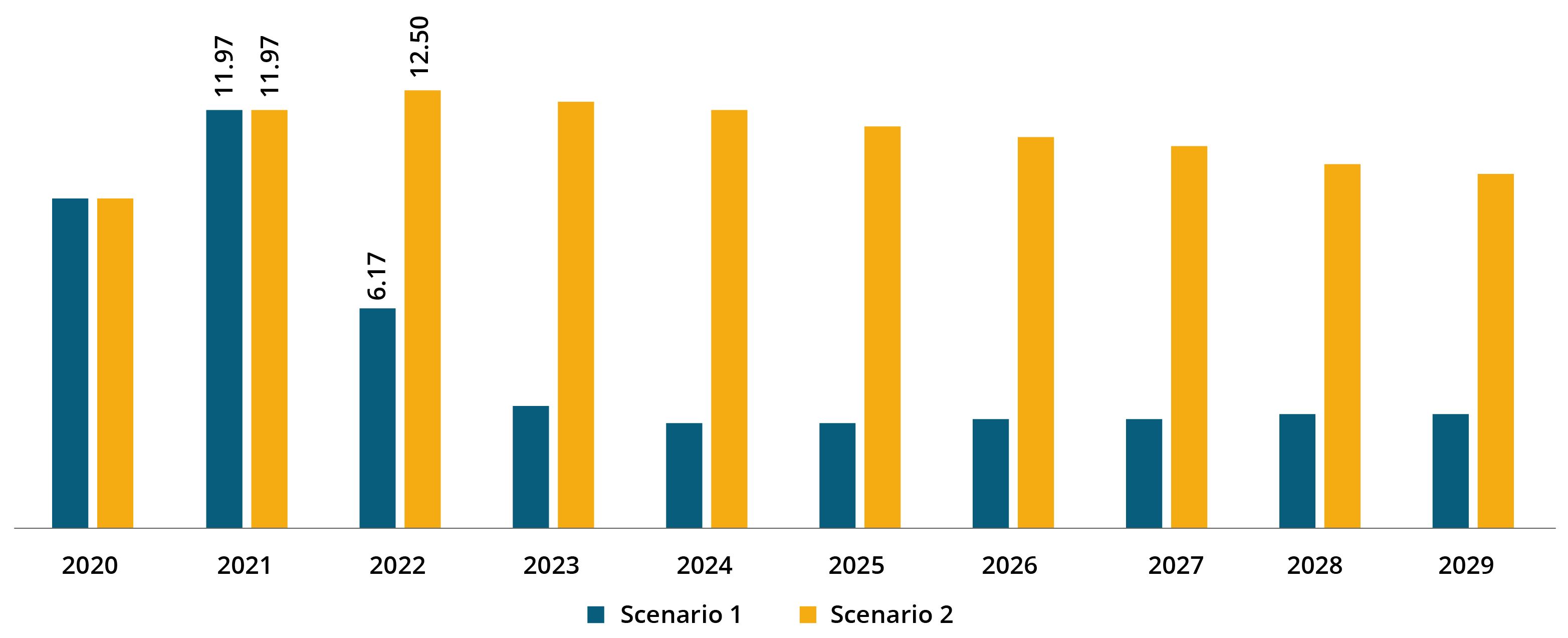

North America COVID-19 Diagnostics Market Size, 2021 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a dominé le marché mondial en 2021. La domination de cette région est due à la charge massive des cas Covid-19 dans la plupart des pays européens et met l'accent sur davantage de tests pour contrôler les infections. Par exemple, selon l'Organisation mondiale de la santé (OMS), 15,2 millions de cas ont été enregistrés en France au 8 janvier 2022. Les lancements de nouveaux produits dans la région de l'Europe par les principaux acteurs ont également propulsé la croissance du marché. Par exemple, en mars 2021, Fujifilm Holdings Corporation a annoncé qu'ils avaient lancé un kit d'essai d'antigène rapide pour SARS-COV-2 avec l'approbation de CE Mark en Europe.

Le marché en Amérique du Nord était de 11,97 milliards USD en 2021. Selon le scénario 2, le marché de la région devrait croître à un TCAC substantiel, en raison de l'augmentation soudaine du nombre de cas Covid-19 et d'une augmentation de la demande de diagnostics.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC le plus rapide au cours de la période de prévision. Cette croissance est attribuable à l'adoption croissante des kits et instruments de détection des coronavirus.

Jouants clés de l'industrie

Abbott pour détenir une part de marché clé en raison de son portefeuille de produits diversifiés et solides

Abbott est l'un des principaux acteurs du marché. La société a représenté la plus grande part du marché en 2021. Les revenus d'Abbot en 2021 ont observé une augmentation de 21,8% contre 34,61 milliards USD en 2020. Sa domination sur ce marché est due à l'expansion de son portefeuille de produits pour les diagnostics Covid-19. Les lancements de nouveaux produits et les approbations importantes de produits des organismes de réglementation contribuent également à sa part de marché élevée. En mars 2021, Abbott a reçu l'autorisation d'utilisation d'urgence de la US Food and Drug Administration (FDA) pour utiliser l'auto-test de Binaxnow Covid-19 AG, qui peut être utilisé pour la détection de l'infection.

F. Hoffmann-La Roche Ltd est un autre acteur majeur du marché mondial. Les revenus de la société pour les diagnostics Covid-19 ont augmenté en 2021 en raison du lancement de plusieurs produits. Les autres acteurs importants du marché incluent Danaher, Perkinelmer Inc. et Siemens Healthineers AG.

Liste des principales sociétés profilé:

- F. Hoffmann-La Roche Ltd (Suisse)

- Abbott (États-Unis)

- Danaher(NOUS.)

- Siemens Healthineers AG(Allemagne)

- Quidel Corporation (États-Unis)

- BioMérimes SA (France)

- Quest Diagnostics Incorporated (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Perkinelmer Inc. (États-Unis)

Développements clés de l'industrie:

- Décembre 2021-Le laboratoire de confiance de DTPM a annoncé que la FDA avait réédité le Tide Laboratories DTPM Covid-19 RT-PCR TEST UTILISATION D'URGENCE AUTORISATION. Avec une modification, le test détectera la variante Omicron SARS-COV-2.

- Octobre 2021 -PerkinElmer Inc. a annoncé que la FDA américaine a publié une autorisation d'utilisation d'urgence pour son test RT-PCR RT-PCR PKAMP SARS-COV-2. Ce panneau RT-PCR peut être utilisé pour détecter et différencier qualitativement les SAR-CoV-2, la grippe A, la grippe B et le virus syncytial respiratoire (RSV).

Reporter la couverture

## @ ##

Le rapport d'étude de marché de la diagnostic Covid-19 fournit une analyse détaillée de l'industrie. Il se concentre sur des aspects clés tels que les entreprises principales, le type de produit et l'application. En plus de cela, il offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2020-2029 |

|

Année de base |

2021 |

|

Année estimée |

2022 |

|

Période de prévision |

2022-2029 |

|

Période historique |

2020 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par technologie

|

|

|

Par type d'échantillon

|

|

|

Par établissement

|

|

|

Par l'utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

La valeur marchande mondiale s'élevait à 46,76 milliards USD en 2021. Fortune Business Insights indique que selon le scénario C, la taille du marché mondial devrait diminuer à 8,91 millions USD d'ici 2029. Selon le scénario 2, la taille du marché devrait atteindre 39,68 milliards USD d'ici 2029.

Le marché devrait connaître un TCAC de -13,1% selon le premier scénario et un TCAC de -2,9% selon le deuxième scénario au cours de la période de prévision (2022-2029).

Par produit, le segment des réactifs et des kits devrait diriger le marché.

La croissance du nombre de tests Covid-19 en raison de l'augmentation du nombre de cas devrait stimuler la croissance du marché.

F. Hoffmann-La Roche Ltd, Abbott, Danaher et Perkin Elmer, Inc. sont les meilleurs acteurs du marché.

L'Europe devrait détenir la part la plus élevée sur le marché.

Contactez nos experts Parlez à un expert

- 2020-2029

- 2021

- 2020 - 2027

- 194

Rapports associés