Taille du marché des puces du centre de données, analyse des actions et de l'industrie, par type de puce (unité centrale de traitement (CPU), unité de traitement graphique (GPU), un circuit intégré spécifique à l'application (ASIC), une gamme de portes programmables sur le terrain (FPGA) et d'autres), en fin de file Centres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

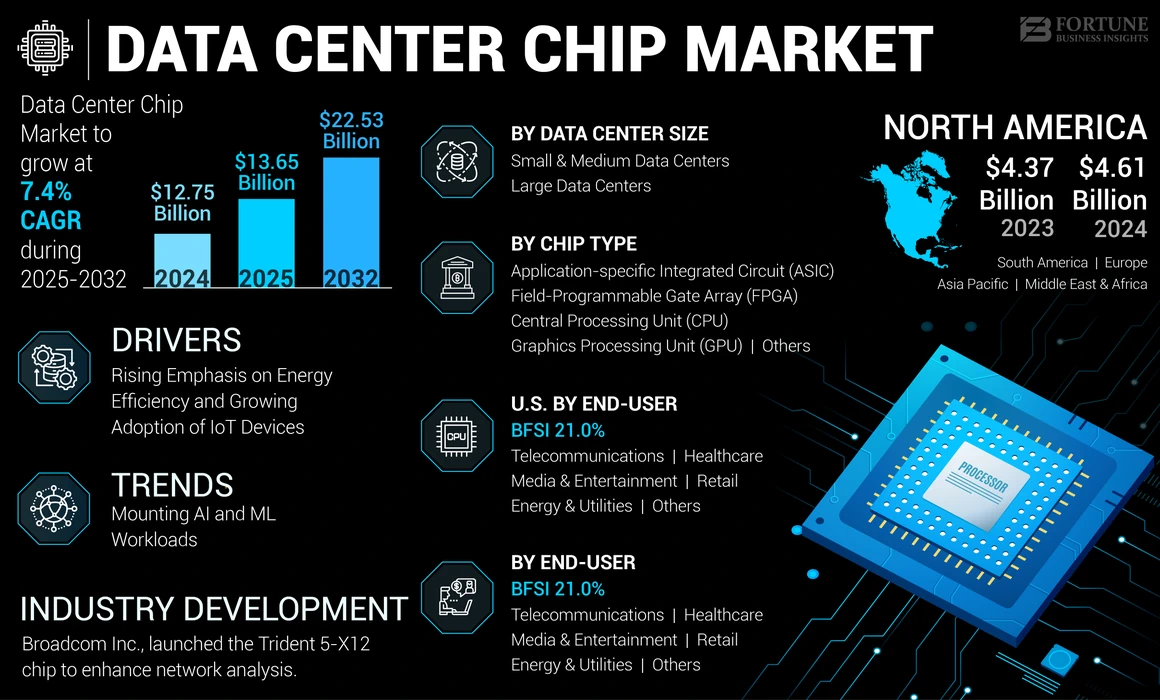

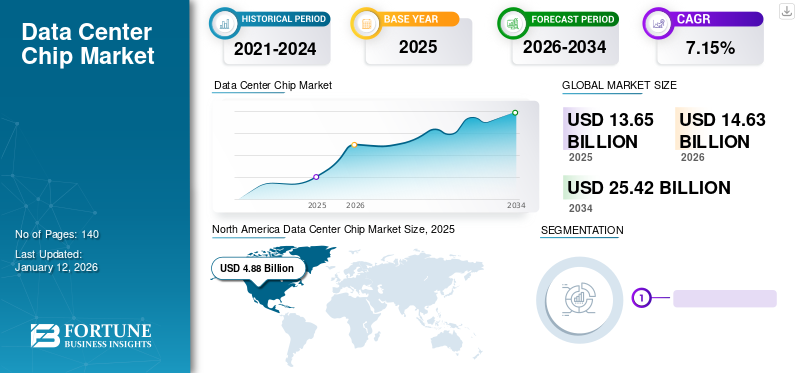

La taille du marché mondial des puces du centre de données était évaluée à 12,75 milliards USD en 2024. Le marché devrait passer de 13,65 milliards USD en 2025 à 22,53 milliards USD d'ici 2032, présentant un TCAC de 7,4% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 36,63% en 2023.

Une puce de centre de données est une puce spécialisée conçue pour gérer les demandes de calcul et de traitement des données decentre de donnéesserveurs. Ces puces comprennent les unités de traitement centrales (CPU), les unités de traitement graphique (GPU), les circuits intégrés (ASIC) spécifiques à l'application (ASICS) et les réseaux de porte programmables sur le terrain (FPGA), chacun servant des fins différentes, telles que le traitement général, le rendu graphique, les tâches spécifiques à l'application et les fonctions logiques reconfigurables. Ces puces sont essentielles pour prendre en charge les applications à grande échelle, les services cloud, les charges de travail de l'IA et l'analyse des mégadonnées, offrant des performances élevées, une efficacité énergétique et une évolutivité. Le marché est motivé par les progrès technologiques, l'augmentation du trafic de données et la nécessité d'une infrastructure de centre de données efficace, évolutive et rentable.

Impact de l'IA générative

La demande croissante d'applications axées sur l'IA pour augmenter l'accélération du marché

L'IA générative a un impact significatif sur le marché en stimulant la demande de puces de centre de données avancées et hautes performances. Les modèles d'IA, y compris les grands modèles de langage (LLMS) tels que GPT-4, nécessitent une immense puissance de calcul et de la mémoire. Par exemple, des entreprises telles que NVIDIA et AMD développent des GPU et des accélérateurs d'IA spécialisés pour répondre à ces besoins. La demande accrue d'applications axées sur l'IA, telles que la traduction du langage en temps réel et la génération d'images, pousse les centres de données pour mettre à niveau leur infrastructure. Cette tendance conduit à l'adoption de puces de pointe qui peuvent gérer les charges de travail intensives deAI génératif, finalement alimenter la croissance du marché.

#### $ @ $ ####

Tendances du marché des puces du centre de données

Les charges de travail de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) pour alimenter la croissance du marché

Les applications AI et ML nécessitent une immense puissance de calcul et du matériel spécialisé pour traiter efficacement les grands ensembles de données et les algorithmes complexes. Cette demande propulse l'adoption de puces haute performance telles que les GPU (unités de traitement des graphiques), les TPU (unités de traitement du tenseur) et les accélérateurs d'IA personnalisés.

- Par exemple, le GPU de base du tenseur A100 de NVIDIA est spécifiquement conçu pour accélérer les tâches AI et ML, offrant des améliorations significatives des performances et de l'efficacité énergétique par rapport aux CPU traditionnels.

De plus, la prolifération de services axés sur l'IAtraitement du langage naturel, la reconnaissance d'image et les systèmes autonomes augmentent davantage le besoin de puces de centre de données avancées.

- Des entreprises telles que Microsoft et Amazon investissent massivement dans l'infrastructure d'IA, intégrant les puces personnalisées telles que les processeurs Graviton d'Amazon pour améliorer les capacités de traitement de l'IA.

Cette augmentation des applications d'IA et de ML souligne le rôle essentiel des puces avancées dans la satisfaction des demandes de calcul des centres de données modernes, ce qui stimule l'expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des puces du centre de données

Accent croissant sur l'efficacité énergétique et l'adoption croissante des appareils IoT pour stimuler l'expansion du marché

Comme les centres de données consomment de grandes quantités d'énergie, il y a une pression croissante pour réduire leur empreinte carbone. Les puces avancées du centre de données, telles que les processeurs EPYC d'Intel et AMD, sont conçues pour les centres de données éconergétiques, réduisant la consommation d'énergie tout en maintenant des performances élevées. Par exemple,

- Les derniers GPU de Nvidia sont conçus pour fournir une puissance de traitement supérieure avec une consommation d'énergie plus faible, soutenant des opérations plus durables.

De plus, les appareils IoT, de Smartappareils électroménagersAux capteurs industriels, produisez des quantités massives de données qui doivent être traitées, analysées et stockées, nécessitant des puces puissantes et efficaces. Cette augmentation des dispositifs IoT dans divers secteurs augmente la demande de puces haute performance pour gérer efficacement l'afflux de données, ce qui stimule la croissance du marché des puces du centre de données. Par exemple,

- Les villes intelligentes s'appuient sur des capteurs IoT pour surveiller le trafic, la qualité de l'air et la consommation d'énergie. Les données de ces capteurs sont envoyées à des centres de données où des processeurs puissants, tels que les puces Intel Xeon ou AMD EPYC, effectuent des calculs complexes pour fournir des informations exploitables.

Facteurs de contenus

La complexité des processus avancés de fabrication des puces peut entraver la croissance du marché

L'expansion du marché peut être entravée par le coût élevé de la recherche et du développement (R&D) et de la complexité de la conception et de la fabrication des puces. Le développement de puces avancées nécessite des investissements substantiels dans des technologies et des processus avancés, ce qui peut être excessivement coûteux pour de nombreuses entreprises. La nature complexe de la conception et de la fabrication des puces ajoute encore à ces coûts opérationnels, nécessitant une expertise spécialisée et des ressources étendues. Cette complexité peut entraîner des cycles de développement plus longs et une augmentation des dépenses de production. En conséquence, seules les entreprises bien financées peuvent se permettre d'innover et de concurrencer efficacement, ce qui ralentit potentiellement la croissance du marché mondial et la limitation de l'entrée de petites entreprises ou startups sur le marché.

Analyse de segmentation du marché des puces du centre de données

Par analyse du type de puce

Besoin de gérer et d'effectuer des tâches informatiques de grande envergure pour augmenter la croissance du segment du CPU

Sur la base du type de puce, le marché des puces de centres de données est divisé en unité de traitement centrale (CPU), unité de traitement graphique (GPU), un circuit intégré spécifique à l'application (ASIC), un réseau de portes programmable sur le terrain (FPGA) et autres.

Le segment des unités centrales de traitement (CPU) détient la part la plus élevée sur le marché en raison de leur polyvalence et de leur rôle essentiel dans la gestion et l'exécution d'un large éventail de tâches informatiques. Ils sont cruciaux pour le traitement des charges de travail à usage général, la gestion des systèmes d'exploitation et la gestion de diverses applications, ce qui les rend vitaux pour les opérations du centre de données.

Le segment des unités de traitement graphique (GPUS) devrait croître au plus haut TCAC au cours de la période de prévision en raison de leurs capacités de traitement parallèles supérieures, qui sont cruciales pour l'intelligence artificielle (AI),Apprentissage automatique (ML),et les applications d'apprentissage en profondeur. Leur capacité à gérer efficacement les calculs de données à grande échelle les rend de plus en plus précieux pour les tâches à forte intensité de données.

Par analyse de l'utilisateur final

Bandification en plein essor de solutions de traitement et de stockage de données haute performance pour augmenter la croissance du segment des télécommunications

Par l'utilisateur final, le marché des puces du centre de données est séparé en BFSI, en soins de santé, en détail, télécommunications, médias et divertissement, énergie et services publics, et autres.

Le segment des télécommunications détient la part la plus élevée du marché en raison de sa demande massive de solutions de traitement des données et de stockage à haute performance pour prendre en charge les opérations de réseau approfondies et le déploiement de l'infrastructure 5G. Le besoin de ce secteur de puces évolutives, efficaces et fiables pour gérer de grands volumes de données et fournir une connectivité à grande vitesse alimente la croissance du marché.

L'industrie des soins de santé devrait croître au plus haut TCAC au cours de la période d'analyse en raison de sa dépendance croissante à l'égard des applications à forte intensité de données, y compristélémédecine, Dossiers de santé électroniques et imagerie médicale avancée. L'expansion de ces solutions de santé numérique entraîne une demande de puces évolutives à haute performance pour traiter et analyser efficacement de grandes quantités de données médicales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type de centre de données

Besoin croissant de puces robustes et évolutives pour augmenter la croissance des segments

Sur la base du type de centre de données, le marché est subdivisé en petits et moyens centres de données et en grands centres de données.

Le segment des grands centres de données détient la part le plus élevée du marché en raison de leur vaste infrastructure et de leur grande capacité de traitement et de stockage de grandes quantités de données. Ces installations nécessitent des puces robustes et évolutives pour gérer des charges de travail massives et prendre en charge une large gamme d'applications, y compris les services cloud,analyse des donnéeset AI, qui stimulent leur part de marché importante.

Le segment des petits et moyens centres de données devrait croître au plus haut TCAC au cours de la période de prévision en raison de la demande croissante de solutions localisées et évolutives qui offrent un traitement et un stockage rentables et efficaces pour les entreprises. Alors que les organisations recherchent des solutions flexibles sur site pour la gestion des données et l'informatique Edge, l'adoption de plus petits centres de données accélère, ce qui stimule la croissance rapide du marché.

Idées régionales

La portée du marché mondial est classée dans cinq régions: l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique et l'Amérique du Sud.

North America Data Center Chip Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détient la part la plus élevée du marché en raison de son infrastructure avancée, de l'investissement important dans la technologie des puces du centre de données et de la forte demande de traitement des données motivé par les grandes sociétés technologiques et les institutions financières. La forte base technologique de la région et l'adoption précoce des innovations contribuent à sa position principale sur le marché.

L'Europe détient la deuxième part la plus élevée sur le marché en raison de son infrastructure informatique avancée, mettant l'accent sur les réglementations de confidentialité des données telles que le RGPD et les investissements et développements substantiels dans le secteur des centres de données par les grandes sociétés technologiques, telles que Arm Neoverse V2. L'accent mis par la région surtransformation numériqueEt les pratiques de centre de données durables soutiennent en outre sa présence importante sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché de l'Asie-Pacifique devrait croître au plus haut TCAC au cours de la période d'analyse. Cela est dû à la numérisation rapide, à l'augmentation de l'adoption du cloud et à des investissements importants dans l'infrastructure du centre de données par les géants de la technologie et les gouvernements dans des pays comme la Chine, le Japon et l'Inde. De plus, les secteurs informatiques et de télécommunications en expansion de la région stimulent la forte demande de puces de centre de données pour prendre en charge les technologies émergentes et les opérations de données à grande échelle.

Le marché du Moyen-Orient et de l'Afrique devrait croître au deuxième TCAC le plus élevé en raison de l'augmentation des investissements dans l'infrastructure des centres de données et les initiatives de transformation numérique. De plus, la demande croissante de services cloud, de stockage de données et de traitement dans les économies émergentes, combinées aux initiatives du gouvernement régional, devrait stimuler l'adoption des technologies.

L'Amérique du Sud devrait croître à un TCAC moyen au cours de la période de prévision en raison des investissements modérés dans l'infrastructure du centre de données et les services numériques. Bien qu'il y ait une demande croissante decloud computingEt le stockage des données, la croissance de la région est falsifiée par des défis économiques et une adoption plus lente des technologies par rapport aux autres régions.

Jouants clés de l'industrie

Les acteurs clés lancent de nouveaux produits pour renforcer le positionnement du marché

Les acteurs du marché lancent de nouvelles solutions pour renforcer leurs positions de marché en restant en avance sur les concurrents, en répondant aux divers besoins des consommateurs et en tirant parti des dernières progrès technologiques. Ils priorisent les collaborations stratégiques, l'amélioration du portefeuille et les acquisitions pour renforcer leurs portefeuilles de produits. Ces lancements de produits stratégiques aident les acteurs de l'industrie à augmenter leur part de marché des puces de centre de données.

Liste des principales sociétés de puces du centre de données:

- Intel Corporation (États-Unis)

- Micro appareils avancés (AMD)(NOUS.)

- Nvidia Corporation (États-Unis)

- Broadcom Inc. (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

- Samsung (Corée du Sud)

- Marvell Technology Group Ltd.(NOUS.)

- Huawei Technologies Co. Ltd. (Chine)

- Cisco Systems, Inc.(NOUS.)

- Bras limité(ROYAUME-UNI.)

Développements clés de l'industrie:

- En juin 2024, Intel a annoncé des puces AI pour les centres de données, dans le but de rivaliser avec NVIDIA et AMD. Le nouveau processeur Xeon 6 offre une amélioration des performances et de l'efficacité énergétique pour les charges de travail du centre de données à haute intensité.

- En mars 2024, Nvidia a déclaré que TSMC et Synopsys utilisent sa plate-forme de lithographie informatique pour avancersemi-conducteurFabrication de puces. TSMC et Synopsys ont intégré Nvidia Culitho avec leurs systèmes pour accélérer la fabrication des puces et soutenir les futurs GPU de l'architecture Nvidia Blackwell.

- En mars 2024, Samsung Electronics a créé un laboratoire de recherche pour créer de nouveaux semi-conducteurs pour l'intelligence générale artificielle (AGI). Le laboratoire développerait des puces pour les modèles de gros langues, mettant l'accent sur une inférence efficace et visant à améliorer les performances et le support pour les modèles plus importants tout en réduisant la puissance et le coût.

- En novembre 2023, Broadcom Inc. a annoncé le lancement de la puce Trident 5-X12, avec le moteur d'inférence sur puce NetGNT. Il augmente le pipeline de transformation des paquets standard en utilisant l'apprentissage automatique pour détecter les modèles de trafic sur toute la puce, améliorant l'analyse du réseau.

- En novembre 2023, Qualcomm a introduit le cloud AI 100 Ultra, une carte d'inférence AI conçue pour les modèles génératifs de l'IA et de grands langues. Il offre jusqu'à quatre fois les performances de son prédécesseur, prenant en charge 100 milliards de modèles de paramètres sur une seule carte de 150 watts.

- En mai 2023, Nvidia et Softbank Group Corp. ont collaboré sur une plate-forme avancée pour les applications génératrices de l'IA et 5G / 6G, tirant parti de la NVIDIA GH200 Grace Hopper Superchip. De plus, SoftBank stratégie pour déployer cette technologie dans de nouveaux centres de données d'IA distribués à travers le Japon.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits / services et les applications de premier plan du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 7,4% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de puce

Par l'utilisateur final

Par type de centre de données

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 22,53 milliards USD d'ici 2032.

En 2024, le marché était évalué à 12,75 milliards USD.

Le marché devrait croître à un TCAC de 7,4% au cours de la période de prévision

Par type, le segment de l'unité de traitement centrale (CPU) est le principal segment du marché.

L'accent croissant sur l'efficacité énergétique et l'adoption croissante des appareils IoT est un facteur clé qui stimule l'expansion du marché.

Intel Corporation, Advanced Micro Devices (AMD), Nvidia Corporation et Broadcom Inc. sont les meilleurs acteurs du marché.

L'Amérique du Nord détient la part de marché la plus élevée.

Par type de centre de données, le segment des centres de données petits et moyens devrait croître au plus haut TCAC au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 140

Rapports associés