Taille du marché de l’impression 3D, part et analyse de l’industrie, par composant (matériel, logiciels et services), par technologie (FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL et LOM), par type d’impression (imprimante 3D de bureau et imprimante 3D industrielle), par type de matériau (métal, polymère et céramique), par application (prototypage, production, preuve de Concept et autres), par utilisateur final (automobile, aérospatiale et défense, soins de santé, architecture et construction, produits de consommation, éducation et autres) et pré

Analyse de l’industrie de l’impression 3D

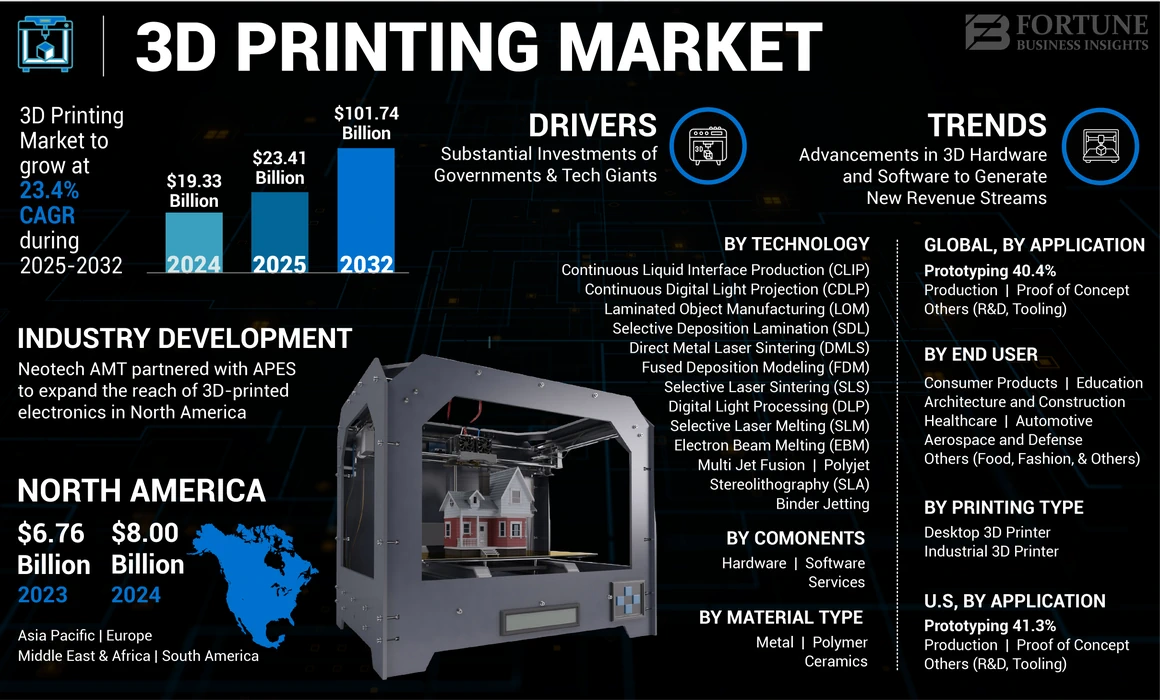

La taille du marché mondial de l’impression 3D était évaluée à 19,33 milliards USD en 2024 et devrait passer de 23,41 milliards USD en 2025 à 101,74 milliards USD d’ici 2032, avec un TCAC de 23,4 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'impression 3D avec une part de marché de 41,39 % en 2024.

L’essor rapide de la numérisation et l’adoption croissante de technologies avancées, notamment les usines intelligentes, l’Industrie 4.0, l’apprentissage automatique et la robotique, alimenteront la demande d’impression 3D en ligne dans les applications de simulation. La technologie a un large champ d'application grâce à ces technologies dans tous les secteurs, notamment l'automobile, l'aérospatiale, la santé et autres.

Par exemple,

- Les entreprises aérospatiales explorent cette technologie d’impression pour fabriquer diverses pièces matérielles de leurs produits. Par exemple, Boeing exploite l’impression 3D industrielle pour fabriquer les parties intérieures de ses avions, tandis que la NASA l’utilise pour construire des moteurs de fusée et des pièces de satellite.

- L’industrie automobile devrait adopter massivement cette technologie. L’outillage rapide intégré à la fabrication additive est devenu la priorité de nombreux constructeurs automobiles. La personnalisation des intérieurs automobiles est une autre application majeure de cette technologie dans l’industrie automobile.

Après la pandémie de COVID-19, les pôles industriels et les secteurs manufacturiers ont été témoins de perturbations immédiates de la chaîne d’approvisionnement et d’arrêts de production. En raison de la propagation rapide de la pandémie, la production industrielle globale à travers le monde a connu une forte baisse. Il a été démobilisé, suite aux perturbations de la chaîne d’approvisionnement et à la reprise des conditions des marchés financiers. La crise a contraint les acteurs du marché du monde entier à réduire leurs dépenses opérationnelles. La diminution des dépenses opérationnelles a limité les investissements des acteurs du marché dans cette technologie en 2020, impactant la croissance du marché de l’impression 3D.

DYNAMIQUE DU MARCHÉ

Moteurs du marché de l’impression 3D

Des investissements substantiels des gouvernements et des géants de la technologie pour favoriser la croissance du marché

De nombreux pays à travers le monde connaissent des perturbations numériques massives dans les technologies de fabrication avancées. Les États-Unis sont un utilisateur potentiel de la technologie 3D. En 2018, le département américain de la Défense a inclus cette technologie parmi les capacités importantes de son budget. Même les géants des logiciels technologiques, tels qu’Autodesk, Microsoft et HP, ont lancé des produits pour la fabrication additive et technologique 3D.

De même, la Chine déploie des efforts considérables pour maintenir l’indice de compétitivité de l’industrie manufacturière sur le marché mondial. Les fabricants chinois considèrent cette technologie comme un risque et une opportunité pour stimuler l’économie et ont donc tendance à investir dans la recherche et le développement de cette technologie.

L’Inde considère cette technologie comme une opportunité d’accroître sa part dans la compétitivité manufacturière mondiale. Des initiatives gouvernementales actives, telles que l’initiative Make in India, soutiennent le marché indien. Par exemple, en mai 2022, India Cements s’est associée à une startup d’impression 3D de construction, Tvasta, pour promouvoir la durabilité dans le secteur de la construction.

La Corée a établi une feuille de route indépendante pour la recherche et le développement de cette technologie et fournit un soutien national pour sa mise en œuvre. Le gouvernement coréen introduit des incitations fiscales et accélère les accords de réglementation industrielle pour encourager l'adoption de cette technologie.

Le gouvernement britannique a développé une stratégie indépendante en matière de technologie 3D, mais cette stratégie est confrontée à certaines incertitudes dans le secteur manufacturier du pays en raison du Brexit. L'Allemagne devrait définir de nouvelles stratégies technologiques car le pays dispose d'uneIndustrie 4.0infrastructure.

- Selon le rapport 3D Printing Trend Report 2022 de HUBS, cela peut rendre les chaînes de production plus volatiles lors de crises mondiales, telles que le changement climatique et la pandémie de COVID-19. Cette technologie peut renforcer la durabilité de la fabrication et soutenir les objectifs environnementaux.

Alors que le marché atteint un stade de maturité, la technologie d’impression 3D jouera un rôle de soutien dans divers processus de fabrication, continuera à être utilisée comme prototype pour accélérer le développement de produits et deviendra plus réalisable pour les applications finales.

Restrictions du marché de l’impression 3D

Des investissements initiaux élevés pour restreindre la croissance du marché

On observe que les investissements initiaux élevés constituent le frein le plus important à l’adoption de cette technologie. Cet investissement comprend des investissements dans le matériel, les logiciels, les matériaux, la certification, l'éducation à la fabrication additive et la formation des employés. Le capital et les ressources nécessaires pour mettre en place un système tridimensionnel sont plus coûteux que les méthodes d'impression traditionnelles.

Cependant, avec l’introduction de l’imprimante 3D industrielle de bureau, les fabricants aident les clients finaux à réduire les coûts initiaux élevés. Les imprimantes de bureau sont faciles à utiliser et à manipuler et moins coûteuses que le système tridimensionnel.

Opportunités du marché de l’impression 3D

Demande croissante d’impression 3D dans le secteur de la santé pour développer des dispositifs médicaux personnalisés afin de stimuler la croissance du marché

L’impression 3D est considérée comme essentielle dans le domaine médical pour produire des outils médicaux personnalisés et générer des prothèses de bras et de jambes imprimées en 3D pour les patients. Il s’agit d’un facteur révolutionnaire qui stimule la croissance du marché. L’application de la technologie d’impression à la création de tissus et d’organes progresse rapidement, offrant des opportunités de progrès significatifs dans les études médicales et la transplantation.

De plus, la création continue de nouveaux matériaux dotés de caractéristiques améliorées, telles qu’une plus grande résistance et élasticité, élargit les utilisations des numérisations 3D ou des solutions d’impression dans différents secteurs, tels que les secteurs de l’automobile et de la santé. De même, l’utilisation croissante de solutions d’impression dans l’industrie dentaire contribue à améliorer l’efficacité des matériaux et des délais avec qualité et précision. Ainsi, l’intégration de la technologie 3D dans les équipements de soins de santé devrait avoir un impact transformateur sur les secteurs de la chirurgie et de la dentisterie dans un avenir proche.

TENDANCES DU MARCHÉ DE L'IMPRESSION 3D

Avancées du matériel et des logiciels 3D pour générer de nouvelles sources de revenus pour les acteurs du marché

Les startups expertes en technologie et les acteurs du marché établis améliorent et développent de nouvelles technologies. Les progrès du matériel ont conduit à des imprimantes 3D plus rapides et plus fiables pour les applications de production. Les imprimantes polymères sont l'une des imprimantes 3D les plus utilisées.

- décembre 2022 –Redington Limited a conclu un accord pour les produits ETEC, Materialise et Wipro afin d'établir des services et des produits complets pour les entreprises afin de faciliter un processus de fabrication 3D. De plus, Redington Limited s'est associé à Wipro 3D pour faciliter le lancement d'imprimantes 3D polymères à travers l'Inde.

Les statistiques montrent que les développements dans la fabrication additive polymère créeraient de nouvelles opportunités pour les acteurs du marché.

Les technologies de fabrication de filaments fondus (FFF) et de fusion sur lit de poudre, telles que Multi Jet Fusion proposée par HP Inc., devraient être les technologies industrielles 3D préférées des fabricants en raison de leur capacité à faciliter la fabrication de gros volumes et à augmenter la productivité. De même, les technologies à base de résine, telles que le traitement numérique de la lumière (DLP) et la stéréolithographie (SLA), sont plus susceptibles de connaître une forte demande de la part des secteurs dentaire et des biens de consommation.

De même, les développements logiciels s’accélèrent dans l’industrie 3D, poussés par la demande de rationalisation des opérations. La technologie a été largement utilisée dans le processus de fabrication, ce qui a accru le besoin de logiciels capables d'aider les fabricants à augmenter les volumes de production et à améliorer efficacement leurs processus de fabrication additive.

Voici les autres tendances du marché qui jouent un rôle crucial :

- Automatisation du flux de travail d'impression 3D

- Haute performanceMatériaux d'impression 3Ddéveloppement

- Demande de systèmes grand format pour l’impression 3D métal

- Fiabilité des technologies d'impression 3D

- Adoption de la technologie 3D sur les marchés existants et entrée plus forte sur les nouveaux marchés

- Chaînes d'approvisionnement robustes et production à la demande

IMPACT DE L'IA GÉNÉRATIVE SUR L'INDUSTRIE DE L'IMPRESSION 3D

Le processus d'impression 3D alimenté par Gen-AI automatise les opérations de fabrication additive (FA)

L'IA générative contribue à améliorer les processus de conception et à optimiser la capacité de production, transformant ainsi le processus d'impression 3D. La technologie gen-AI intégrée aux outils d’impression augmente la vitesse du processus de conception de 25 %. Il apporte également une personnalisation massive des produits afin de répondre aux exigences spécifiques des clients.

De même, cela permet d’accélérer la génération de prototypes et d’améliorer la précision des prédictions des résultats imprimés en 3D.Gén-IAles algorithmes automatisent la création de produits innovants en suivant divers critères d'optimisation du produit, tels que la résistance, l'utilisation des matériaux et le poids. La capacité de potentiel prédictif contribue à réduire les dommages causés par les pannes et les problèmes rencontrés par les fabricants lors de l'exécution des processus de fabrication additive (FA).

- Par exemple, en juin 2024, Ai Build, un développeur de logiciels d'impression 3D basé au Royaume-Uni, a développé Aibuild 2.0, un logiciel cloud basé sur l'IA pour les grandes organisations qui automatisent les processus de fabrication additive industriels et à grande échelle.

Ce sont ces facteurs qui stimulent la croissance du marché dans divers domaines, tels que la santé, l’automobile et l’aérospatiale, afin d’améliorer l’efficacité des opérations de fabrication.

ANALYSE DE SEGMENTATION

Par composant

Des logiciels qui connaîtront une forte croissance grâce à leur large utilisation dans la conception d'objets et de pièces

Sur la base des composants, le marché est divisé en matériel, logiciels et services.

Le logiciel devrait enregistrer un TCAC le plus élevé au cours de la période de prévision. Les logiciels 3D sont largement utilisés dans différents secteurs industriels pour concevoir les objets et les pièces à imprimer. Alors que les entreprises manufacturières s’éloignent des méthodes de fabrication traditionnelles, l’adoption de logiciels d’impression s’est développée pour imprimer des itérations de différentes pièces de fabrication.

L’adoption de matériel pour la fabrication de matériaux imprimés en 3D est maximale et ce segment devrait donc maintenir sa domination au cours de la période de prévision. La demande de matériel augmente à mesure que les principaux acteurs du marché améliorent leur portefeuille de produits et lancent de nouvelles technologies pour répondre à la forte demande de plusieurs secteurs verticaux. Les entreprises investissent dans des activités de recherche et développement, ce qui aura un impact positif sur la croissance du segment.

Par technologie

La technologie de modélisation par dépôt fondu (FDM) gagne du terrain grâce à sa simplicité d'utilisation

Sur la base de la technologie, le marché a été divisé en FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL et LOM.

La technologie Fused Deposition Modeling (FDM) a conquis la part de marché maximale en 2024. La croissance du FDM est principalement due à la facilité d’utilisation et aux avantages associés à la technologie. Cette technologie est largement utilisée pour fabriquer des pièces durables, solides et dimensionnellement stables.

- Selon une étude, 71 % des entreprises utilisent la technologie FDM pour générer des produits très durables, précisément tolérants et stables en suivant des géométries complexes.

Le segment technologique du frittage laser direct des métaux (DMLS/SLM) devrait enregistrer un TCAC élevé au cours de la période de prévision. La technologie favorise la production de composants métalliques de haute qualité, ce qui les rend adaptés à l'industrie manufacturière pour créer des géométries complexes de métaux de tailles extrêmement petites.

Le segment du frittage sélectif par laser (SLS) devrait connaître une croissance significative dans les années à venir en raison de sa popularité croissante dans le secteur des biens de consommation. SLS trouve une grande variété d’applications dans des secteurs industriels tels que l’aérospatiale, la défense, l’automobile et autres.

Les technologies Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL et LOM devraient connaître une augmentation significative de leur adoption dans les années à venir.

Par type d'impression

L'adoption de l'imprimante 3D de bureau augmente parmi les PME en raison de sa taille portable et de son accès facile pour le prototypage du produit

En fonction du type d’impression, le marché est étudié pour les imprimantes 3D de bureau et les imprimantes 3D industrielles.

L'imprimante 3D de bureau a connu une croissance considérable et devrait connaître le TCAC le plus élevé au cours de la période de prévision. Cela est dû à l'utilisation intensive des imprimantes 3D par les petites et moyennes entreprises pour concevoir et prototyper les pièces, ainsi qu'à d'autres services connexes visant à améliorer les performances opérationnelles des entreprises. Les imprimantes 3D de bureau portables et faciles d’accès gagnent en popularité par rapport aux imprimantes 3D industrielles auprès des utilisateurs finaux du monde entier.

En outre, les imprimantes 3D industrielles représentaient la plus grande part de marché en 2024 et devraient dominer le marché avec les revenus les plus élevés en raison de l’adoption croissante d’imprimantes 3D industrielles de grande taille dans divers secteurs industriels, tels que l’électronique, la santé, l’automobile, l’aérospatiale et la défense pour la conception et le prototypage de pièces industrielles.

- Selon les experts du secteur, en 2023, les imprimantes industrielles ont dominé le marché en détenant 76 % de la part de marché mondiale de l’impression 3D en raison de la demande de production en grand volume.

Par type de matériau

La demande de matériaux polymères est plus élevée en raison de leurs propriétés de finition très précises et fines.

Sur la base du type de matériau, le marché est divisé en métal, polymère et céramique.

On estime que le polymère connaîtra le taux de croissance le plus élevé en raison de la popularité croissante des imprimantes 3D de bureau légères et de petite taille dans les secteurs de l'éducation, de la santé et de la fabrication de produits de consommation. L'adoption croissante de matériaux et de technologies d'impression polymères pour fabriquer des pièces avec une grande précision, une finition de surface lisse et des propriétés mécaniques supérieures stimule la croissance du segment.

Le métal détient la plus grande part de marché en 2024 en raison de la demande croissante de produits de conception complexes, personnalisés et détaillés dans les secteurs de l’aérospatiale et de la santé. Les procédés de fabrication traditionnels génèrent souvent de grandes quantités de déchets de matériaux. En revanche, dans le processus de fabrication additive lors de l'utilisation du métal dans la technique 3D, le matériau est déposé en couche pour construire la pièce finale. Ainsi, les déchets de matériaux sont considérablement réduits. Ces facteurs sont considérés comme le moteur de la croissance du marché au cours de la période de prévision.

Par candidature

Le segment des applications de prototypage capture une part maximale en raison de sa Large utilisation dans les secteurs verticaux clés de l’industrie

En fonction de l’application, le marché est divisé en prototypage, production, preuve de concept et autres.

Le prototypage représentait la plus grande part de marché en 2024 en raison de l’acceptation généralisée du processus de prototypage dans divers secteurs industriels. Le prototypage aide les entreprises à atteindre une plus grande précision et à produire des produits finaux cohérents. Cette technologie permet de fabriquer des modèles et des prototypes de conception assistée par ordinateur (CAO) en 3 dimensions.

- Selon une enquête d'analystes réalisée en 2023, plus de 68 % des entreprises utilisent la technologie 3D pour le prototypage et la fabrication de préséries.

Le segment de la production devrait connaître une forte croissance au cours de la période de prévision, à mesure que les fabricants abandonnent les processus de fabrication traditionnels vers des processus de fabrication avancés. En outre, l’utilisation généralisée de cette technologie pour produire des pièces complexes et à faible volume devrait stimuler la croissance du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'industrie automobile est en tête grâce à l'utilisation maximale de la technologie dans la production d'équipements prototypes

L'automobile, l'aérospatiale et la défense, la santé, l'architecture et la construction, les produits de consommation, l'éducation et bien d'autres sont les utilisateurs finaux de ces imprimantes.

L’industrie automobile détenait la part de marché maximale en 2024. Depuis des décennies, l’industrie automobile utilise cette technologie pour produire des prototypes d’équipements et de petits produits personnalisés en peu de temps. Cette technologie est largement utilisée pour fabriquer des composants légers destinés aux automobiles et aux équipementiers.

On estime que le secteur de la santé connaîtra la croissance avec le TCAC le plus élevé au cours de la période de prévision. L’intégration de la technologie de fabrication additive dans le secteur de la santé contribue à créer des tissus et des muscles artificiels imitant les tissus humains normaux et pouvant être utilisés dans des opérations de remplacement. Ces utilisations devraient conduire à une forte acceptation du 3DP dans le développement du secteur de la santé.

La fabrication additive présente un énorme potentiel dans l’industrie aérospatiale, où des pièces légères, solides et géométriquement complexes sont nécessaires – et sont normalement fabriquées en quantités limitées. Les entreprises de l’aérospatiale et de la défense utilisent largement cette technologie pour produire des composants légers.

- Par exemple, en mars 2022, le ministère sud-africain de la Science et de l’Innovation a développé un projet pilote visant à construire environ 25 maisons en appliquant cette technologie d’impression pour lutter contre la pénurie de logements dans le pays.

D’un autre côté, les secteurs de l’architecture et de la construction, des produits de consommation et de l’éducation devraient enregistrer un TCAC significatif au cours de la période de prévision.

Aperçus régionaux

Amérique du Nord

North America 3D Printing Market Size, 2024

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la part maximale du marché mondial, principalement en raison de l'augmentation des dépenses en technologies de fabrication avancées par les pays développés, comme le Canada et les États-Unis. En outre, diverses agences gouvernementales, comme la National Aeronautics and Space Administration (NASA), ont identifié d'importants investissements en R&D qui peuvent grandement contribuer aux applications spatiales et créer de nouvelles technologies qui stimulent l'expansion des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’Amérique du Nord détient la plus grande part de marché en 2024 par rapport aux autres régions présentes à travers le monde. La demande croissante pour ces solutions dans différents secteurs industriels afin de répondre aux besoins personnalisés des clients présents dans la région stimule la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le marché américain de l’impression 3D devrait connaître une croissance significative, pour atteindre une valeur estimée à 33 782,4 millions de dollars en 2032. Les États-Unis détiennent la part maximale en 2024 par rapport aux autres pays présents en Amérique du Nord. La demande croissante d’outils et de technologies de fabrication additive (FA) dans différents secteurs industriels pour répondre aux demandes personnalisées croissantes des clients et offrir une meilleure expérience utilisateur stimule la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe détient la deuxième part du marché mondial. La demande pour cette technologie est élevée parmi les petites et moyennes industries qui ont besoin de prototypes rapides, fiables et peu coûteux à des fins de fabrication. Le marché régional devrait connaître une forte croissance grâce à l’adoption de cette technologie dans le secteur manufacturier etindustrie des semi-conducteurs.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les fabricants régionaux et la mise en œuvre de plusieurs politiques et propositions législatives par les gouvernements de la région ont soutenu un intérêt croissant pour le développement d'un environnement d'impression durable. Compte tenu du financement massif du gouvernement en faveur de l’industrie, la Chine est probablement le principal moteur de l’adoption de cette technologie en Asie-Pacifique.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance avec le deuxième TCAC le plus élevé au cours de la période de prévision. Les progrès et améliorations technologiques conduisent à l’adoption rapide de ce type de technologie d’impression dans les industries manufacturières de la région. De plus, les investissements croissants des entreprises de fabrication additive stimulent la croissance du marché.

- Par exemple, en décembre 2023, Immensa, une startup de fabrication additive basée aux Émirats arabes unis, a obtenu un financement de 20 millions de dollars auprès de Global Ventures, une société de capital-risque présente au Moyen-Orient. Grâce à ce financement, Immensa vise à accélérer son plan d'expansion commerciale mondiale dans des régions inexploitées.

Amérique du Sud

L'Amérique du Sud contribue à l'élaboration d'un cadre réglementaire standard pour amener le développement de l'industrie de l'impression 3D à relever les divers défis du marché. L’émergence croissante de nouvelles technologies de chaîne d’approvisionnement dans les industries manufacturières et la création d’unités de fabrication de différentes technologies propulsent la croissance du marché dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché s’engagent constamment dans des collaborations stratégiques, des fusions et des acquisitions pour améliorer la croissance de leur entreprise

Les acteurs du marché élargissent leur portefeuille de produits en raison de la demande croissante de solutions d’impression plus automatisées et axées sur la technologie. Les acteurs du marché mettent en œuvre diverses stratégies commerciales, telles que des partenariats, des fusions et des acquisitions, pour développer leurs activités à travers le monde. Ces acteurs vendent leurs produits dans diverses régions du monde, comme les Amériques, l'Asie-Pacifique et l'Europe, entre autres. Ces fournisseurs vendent leurs produits via leurs bureaux situés dans ces régions, tandis que certains utilisent également une approche de distribution multicanal pour vendre leurs produits à de nombreuses entreprises utilisatrices finales.

Liste des entreprises étudiées :

- La société ExOne (Allemagne)

- Société de systèmes 3D(NOUS.)

- voxeljet AG(Allemagne)

- Matérialiser NV(Belgique)

- Redwire Corporation (États-Unis)

- Envisiontec, Inc. (Allemagne)

- Stratasys Ltée.(NOUS.)

- HP, Inc. (États-Unis)

- General Electric Company (GE Additive) (États-Unis)

- Autodesk Inc.(NOUS.)

- Canon, Inc. (Japon)

- Desktop metal Inc. (États-Unis)

- Solutions SLM (Allemagne)

- Renishaw plc. (ROYAUME-UNI.)

- EOS GmbH (Allemagne)

- Made in Space, Inc. (États-Unis)

- Formlabs (États-Unis)

- Imaginarium (Inde)

- Solo Lattices Company Ltd. (Irlande)

- Protolabs (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024 –APL, un fabricant de médicaments basé en Suisse, a formé un partenariat avec CurifyLabs pour permettre la production de dosages de médicaments personnalisés à l'aide d'une technologie d'impression 3D innovante.

- avril 2024 -MatterHackers a acquis Source Graphics, un fournisseur américain de produits d'impression 3D. Ils ont formé un partenariat avec Formlabs pour faire progresser leurs projets nouvellement lancés utilisant les technologies de stéréolithographie (SLA) et de frittage sélectif par laser (SLS) et les proposer aux clients des industries manufacturières.

- Mars 2023 -Neotech AMT s'est associé à l'APES pour étendre la portée de l'électronique imprimée en 3D en Amérique du Nord. Ce partenariat a permis aux deux sociétés de partager des ressources et des technologies pour améliorer les capacités de développement et de fabrication de la fabrication additive.

- janvier 2023 –Lithoz a conclu un partenariat avec Wendt India Ltd. pour étendre ses opérations commerciales sur ce marché en Inde. En collaborant, les entreprises visent à établir et développer l’impression 3D céramique en Inde.

- janvier 2023 -Le groupe japonais Nikon a acquis le fabricant d'imprimantes 3D industrielles SLM Solutions. Cette acquisition a aidé Nikon à renforcer sa présence dans la fabrication additive métallique intégrée.

COUVERTURE DU RAPPORT

Le rapport de recherche met en évidence les principales régions du monde pour offrir à l’utilisateur une meilleure compréhension du marché. En outre, il fournit un aperçu des dernières tendances du secteur et analyse les technologies déployées à un rythme rapide au niveau mondial. Il offre en outre des informations sur les facteurs déterminants et les contraintes, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 23,4 % de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

Par technologie

Par type d'impression

Par type de matériau

Par candidature

Par utilisateur final

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait atteindre 101,74 milliards de dollars d’ici 2032.

En 2024, le marché est évalué à 19,33 milliards de dollars.

Le marché devrait enregistrer un TCAC de 23,4 % au cours de la période de prévision.

En termes de composants, le matériel devrait constituer le segment leader du marché.

Les investissements substantiels des gouvernements sont un facteur clé de la croissance du marché.

3D Systems Corporation, ExOne Company, voxeljet AG, Materialise NV, Hoganas Holding AB et Optomec, Inc. sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 150

Rapports associés