Taille du marché des médicaments contre le diabète, part et analyse de l’industrie, par classe de médicaments (insuline, agonistes des récepteurs GLP-1, inhibiteurs de la DPP-4, inhibiteurs du SGLT2 et autres), par type de diabète (type 1 et type 2), par voie d’administration (orale, sous-cutanée et intraveineuse), par canal de distribution (pharmacies en ligne, pharmacies hospitalières et pharmacies de détail) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

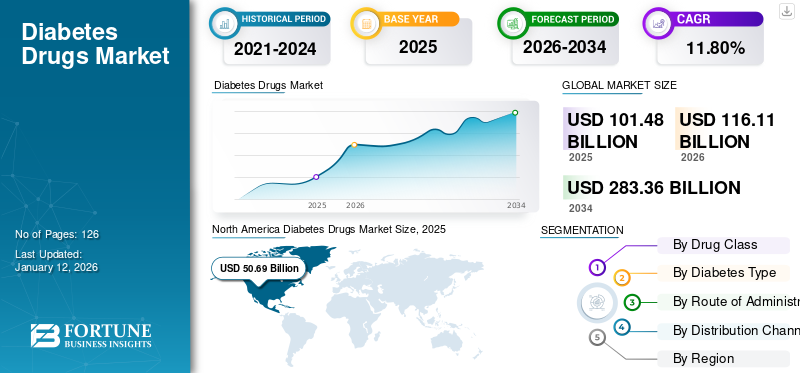

La taille du marché mondial des médicaments contre le diabète était évaluée à 101,46 milliards USD en 2025. Le marché devrait passer de 116,11 milliards USD en 2026 à 283,36 milliards USD d’ici 2034, avec un TCAC de 11,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre le diabète avec une part de marché de 49,95 % en 2025. Parmi les principaux acteurs du marché figurent Novo Nordisk A/S, Eli Lilly & Company et Sanofi. Ces sociétés détiennent une part importante du marché mondial des médicaments contre le diabète.

Le diabète est une maladie chronique qui touche une proportion importante de personnes dans le monde. Il existe deux types de diabète, à savoir le type 1 et le type 2. Selon les dernières données fournies par la Fédération internationale du diabète (FID), en 2021, 537 millions d'adultes âgés de 20 à 79 ans ont reçu un diagnostic de diabète. On estime que ce nombre atteindra 643 millions d’ici 2030 et 783 millions d’ici 2045. Le diabète est considéré comme un problème majeur de santé publique et constitue le plus grand défi en matière de santé publique et de système de santé. Elle a un impact sur la qualité et la durée de vie et est associée à plusieurs complications. Le fardeau économique du traitement du diabète est très élevé dans le monde. Le marché joue donc un rôle important dans le système de santé mondial. De plus, des facteurs tels que l'augmentation des cas de diabète, le vieillissement de la population et les progrès technologiques dans le domaine livraison de médicamentsont également propulsé la croissance du marché.

Actuellement, plusieurs médicaments sont utilisés pour traiter le diabète sucré de type 1 et de type 2 en abaissant la glycémie du corps. Il existe différentes classes de médicaments impliqués dans le traitement du diabète, qui sont administrés par voie orale, intraveineuse ou sous-cutanée. Ces médicaments sont classés en différentes classes de médicaments, telles que les insulinothérapies, les agonistes du GLP-1, les inhibiteurs du SGLT2 et autres.

Aperçu et faits saillants du marché mondial des médicaments contre le diabète

Taille et prévisions du marché :

- Taille du marché en 2025 : 101,46 milliards USD

- Taille du marché en 2026 : 116,11 milliards USD

- Taille du marché prévue pour 2034 : 283,36 milliards de dollars

- TCAC : 11,80 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des médicaments contre le diabète avec une part de 49,95 % en 2025, tirée par une prévalence élevée du diabète, une infrastructure de santé solide, une pénétration croissante de l’assurance et des investissements continus en R&D par les principaux acteurs.

- Par classe de médicaments, les agonistes des récepteurs GLP-1 devraient conserver leur plus grande part de marché en raison de la demande croissante de traitements nouveaux et efficaces, de l’augmentation des activités d’essais cliniques et de l’évolution vers des médicaments hypoglycémiants à double action.

Faits saillants du pays :

- États-Unis : la croissance du marché est stimulée par le lancement de nouveaux médicaments antidiabétiques, des politiques de remboursement favorables, l'expansion des installations de fabrication et des collaborations stratégiques entre les principales sociétés pharmaceutiques.

- Europe : La région bénéficie de l'augmentation des lancements de médicaments, de la pénétration des principaux acteurs du marché et des accords de licence pour les traitements innovants du diabète.

- Chine : le marché est stimulé par le fardeau croissant du diabète, la sensibilisation croissante des patients et la multiplication des initiatives visant à améliorer l'accès à des options de traitement abordables.

- Japon : l'expansion du marché est soutenue par la demande croissante de produits thérapeutiques avancés, l'accent mis sur les soins personnalisés du diabète et l'adoption de technologies innovantes d'administration de médicaments.

DYNAMIQUE DU MARCHÉ

FACTEURS DÉTERMINANTS

Prévalence croissante du diabète pour stimuler la croissance du marché

L’augmentation de l’obésité, l’adoption croissante d’un mode de vie sédentaire et l’adoption croissante d’une alimentation malsaine au sein de la population devraient accroître la prévalence du diabète. Cela devrait stimuler la croissance du marché mondial des médicaments contre le diabète au cours de la période de prévision.

- Par exemple, selon les données publiées par l’American Heart Association en février 2021, chaque année, environ 30 à 53 % des nouveaux cas de diabète sont associés à l’obésité aux États-Unis.

- De même, selon le rapport Diabetic Statistics publié par les Centers for Disease Control and Prevention (CDC) des États-Unis en 2022, le nombre de personnes souffrant de diabète ou de prédiabète aux États-Unis dépasse 130 millions.

Outre la forte prévalence du diabète dans les pays développés, dans les pays à revenu faible ou intermédiaire, plus de 3 adultes sur 4 vivent avec le diabète. Ce chiffre suggère qu’un pourcentage considérable de la population de ces pays souffre de diabète.

- Par exemple, selon un article publié en juin 2021 dans The Lancet, environ 80 % de la population diabétique mondiale vit dans des pays à revenu faible ou intermédiaire (PRFI).

Autres pilotes :

Des innovations technologiques pour soutenir la croissance du marché

Les innovations dans les technologies d’administration des médicaments ont également joué un rôle important dans l’évolution du marché. Introduction d'appareils avancés, tels que pompes à insuline, les stylos intelligents et les auto-injecteurs ont stimulé la croissance du marché. En outre, le développement de nouvelles classes de médicaments à l’efficacité améliorée a encore soutenu la croissance du marché.

- Par exemple, en juillet 2020, Xeris Pharmaceuticals, Inc., un pionnier des formulations médicamenteuses injectables et infusables prêtes à l'emploi, a annoncé que Gvoke HypoPen (injection de glucagon) était disponible sur ordonnance aux États-Unis. L'injection sera utilisée pour le traitement de l'hypoglycémie sévère chez les adultes et les enfants âgés de deux ans et plus souffrant de diabète.

Initiatives gouvernementales et financement :

Alors que le fardeau mondial du diabète augmente rapidement, plusieurs gouvernements et organisations participent activement à la mise en œuvre d'initiatives et offrent des financements et des subventions de recherche pour le développement de médicaments contre le diabète. Cela soutiendra la croissance du marché.

- Par exemple, en octobre 2024, le ministère de la Santé et du Bien-être familial (MoHFW), en collaboration avec le bureau national de l’Organisation mondiale de la santé (OMS) en Inde, a lancé un projet national visant à garantir un accès rapide aux soins pour 75 millions de personnes atteintes de diabète et d’hypertension d’ici 2025.

Sensibilisation croissante et diagnostic précoce :

La sensibilisation croissante à la prévention et à la gestion du diabète, associée à l’augmentation de la détection et du diagnostic précoces, qui stimule la demande de traitement, est l’un des principaux facteurs de croissance du marché.

FACTEURS DE RETENUE

Une importante population de patients non diagnostiqués dans les pays émergents pour limiter la croissance du marché

Il existe une grande proportion de patients diabétiques non diagnostiqués dans le monde. Les pays émergents, dont l’Inde, la Chine et d’autres, comptent la plus grande part de la population diabétique non diagnostiquée. Les principaux facteurs en sont l’absence de symptômes, l’accès insuffisant aux soins de santé et des facteurs socioculturels, tels que les tabous parmi les gens.

La prévalence du diabète non diagnostiqué reste élevée en raison des facteurs mentionnés ci-dessus. Selon la Fédération Internationale du Diabète, en 2021, environ 239,7 millions, soit près d'un adulte sur deux âgé de 20 à 79 ans, souffraient d'un diabète non diagnostiqué dans le monde.

Ces proportions étaient les plus élevées en Afrique (53,6 %), dans le Pacifique occidental (52,8 %) et en Asie du Sud-Est (51,3 %). Cela montre que les pays émergents de ces régions ont un problème de santé publique majeur en raison du pourcentage élevé de population diabétique non diagnostiquée.

OPPORTUNITÉS DE MARCHÉ

Besoins non satisfaits et marché sous-pénétré dans les pays en développement pour créer des opportunités de croissance lucratives

Il existe un pourcentage élevé de population diabétique non diagnostiquée dans les pays émergents. Cela est dû au manque de sensibilisation au diagnostic de la maladie dans la région, à la médiocrité des systèmes de santé et à l’apparition lente des symptômes ou de la progression du diabète de type 2.

Le nombre élevé de diabétiques non diagnostiqués pose un défi de santé publique majeur dans les pays émergents. Ceci, associé au manque de disponibilité de médicaments à bas prix dans ces pays, constitue un facteur clé entravant la croissance du marché.

Cependant, ces défis sont en train d'être surmontés grâce à des initiatives gouvernementales croissantes visant à promouvoir l'entrée sur le marché d'acteurs proposant de nouveaux médicaments pour la gestion du diabète et à un nombre croissant de programmes de sensibilisation dans les pays émergents. Ces facteurs devraient augmenter le nombre de personnes diagnostiquées avec du diabète, augmentant ainsi les opportunités pour les acteurs opérant sur le marché mondial des médicaments contre le diabète.

LES DÉFIS DU MARCHÉ

Le coût élevé du traitement du diabète pourrait limiter la croissance du marché

La prévalence croissante du diabète a entraîné une augmentation de la demande de médicaments pour gérer la maladie. Cependant, il existe certaines limites associées au processus de traitement. Le coût élevé du traitement est l’un des principaux facteurs qui affectent négativement la croissance du marché. Malgré la présence de plusieurs médicaments approuvés pour traiter cette maladie chronique, le fardeau économique de la maladie reste élevé dans divers pays du monde. En outre, le coût élevé des traitements avancés du diabète constitue un obstacle supplémentaire à la croissance du marché.

- Par exemple, en novembre 2023, l’American Diabetes Association a publié des données selon lesquelles aux États-Unis, le coût du diabète diagnostiqué s’élevait à 412,9 milliards de dollars en 2022. Il comprenait 306,6 milliards de dollars de coûts médicaux directs ainsi que 106,3 milliards de dollars de coûts indirects.

De plus, la disponibilité facile de fournitures médicales en vente libre utilisées pour réguler la glycémie augmente également le coût du traitement. Le coût élevé des médicaments innovants et les problèmes d’assurance limitent également la croissance de la taille du marché des médicaments contre le diabète.

Autres défis :

Effets secondaires et réactions indésirables

Les problèmes de sécurité associés à l’utilisation à long terme des médicaments contre le diabète et la surveillance réglementaire des nouveaux médicaments devraient dans une certaine mesure remettre en cause la croissance du marché. Certains des effets secondaires de l’utilisation à long terme de médicaments contre le diabète comprennent la prise de poids, les nausées, les troubles gastro-intestinaux, etc.

Lancement de médicaments génériques :

Les coûts des options conventionnelles de traitement du diabète sont comparativement plus élevés. Cela a conduit les consommateurs à privilégier des options de traitement rentables, telles que les biosimilaires et les équivalents génériques.

- Par exemple, en janvier 2024, les comprimés de Dapagliflozine et de Saxagliptine de Lupin ont été approuvés par la FDA américaine pour le traitement du diabète de type 2. Ces comprimés sont une version générique des comprimés Qtern fabriqués par AstraZeneca plc.

Défis réglementaires :

Les différences dans les processus d'approbation entre les pays et le long temps de processus requis pour répondre aux normes de la FDA américaine et à d'autres normes réglementaires mondiales créent en outre un défi pour les fabricants qui souhaitent lancer facilement de nouveaux médicaments sur le marché.

Obstacles à l’accès aux marchés émergents :

Le coût élevé du traitement et des médicaments contre le diabète parmi la population non assurée dans les pays à revenu faible ou intermédiaire devrait entraver l’adoption des médicaments contre le diabète, freinant ainsi davantage la croissance du marché. Parallèlement à cela, le manque d’infrastructures de santé bien établies dans les zones rurales entravera également la croissance du marché.

TENDANCES DU MARCHÉ

Développement de médicaments innovants pour le traitement du diabète

Ces dernières années, l’intérêt pour les thérapies s’est déplacé vers les médicaments hypoglycémiants, tels que les analogues du GLP-1, les inhibiteurs du SGLT-2 et les médicaments à double action parmi les professionnels de la santé, qui sont largement prescrits aux patients diabétiques. Ces facteurs facilitent en outre l’adoption de ces médicaments chez les patients souffrant de diabète. De plus, les progrès dans les traitements du diabète et l’observance accrue des médicaments augmentent encore l’adoption de médicaments contre le diabète, renforçant ainsi la croissance du marché.

- Selon un rapport publié en avril 2023 par le Providence Veterans Affairs Medical Center, l’adoption des SGLT2I (analogues du GLP-1) par les prescripteurs augmente avec le temps, par rapport aux sulfonylurées et autres médicaments contre le diabète.

- Selon un article publié par Komodo Health, Inc., en février 2023, plus de 5 millions d'ordonnances ont été exécutées en 2022 pour des médicaments contre le diabète, comme Ozempic, Mounjaro, Rybelsus ou Wegovy aux États-Unis.

Autres tendances :

Avancées technologiques :

Les progrès technologiques, tels que l’innovation en matière de surveillance continue du glucose (CGM) et de dispositifs d’administration d’insuline, les progrès dans la formulation de médicaments (insulines intelligentes, insuline inhalable) et l’intégration de technologies numériques, telles que les applications mobiles, les logiciels de gestion du diabète et autres, ont connu une adoption plus large. Ceci, à son tour, stimule la croissance du marché.

Médicaments personnalisés :

La médecine personnalisée pour traiter le diabète implique l'utilisation d'informations génétiques pour adapter des stratégies de prévention, de détection, de traitement et de surveillance des personnes diabétiques. L’utilisation de schémas thérapeutiques sur mesure basés sur des profils génétiques pour traiter le diabète est l’une des récentes tendances mondiales du marché des médicaments contre le diabète.

Montée des biosimilaires :

Alors que la demande de médicaments destinés au traitement du diabète augmente rapidement, les acteurs du marché se concentrent désormais sur le développement d’alternatives rentables, telles que les biosimilaires.

- Par exemple, en janvier 2024, en Inde, Lirafit, un biosimilaire du médicament antidiabétique Liraglutide, a été lancé par Glenmark Pharmaceuticals Ltd. Le médicament coûte environ 100 INR par jour pour une dose standard de 1,2 mg.

Solutions de télémédecine et de santé numérique :

Ces dernières années, la télémédecine a joué un rôle important dans la gestion du diabète. Cela est principalement dû à l’adoption croissante de santé numérique plateformes pour les soins du diabète.

- Par exemple, selon une étude menée auprès de patients atteints de diabète de type 2 en Inde et publiée en novembre 2021, pendant la période de confinement, 30,6 % des patients qui ont tenté de consulter un médecin ont utilisé les services de télémédecine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact considérable sur les ventes du produit à l’échelle mondiale. Les mesures de confinement imposées par les autorités gouvernementales du monde entier ont limité le nombre de visites de patients dans les établissements de soins de santé, tels que les hôpitaux et les laboratoires de pathologie, pour le diagnostic et le traitement des maladies. Cependant, la reprise du COVID-19 en 2021 a entraîné une augmentation des visites à l’hôpital des patients et une augmentation du nombre de diagnostics de diabète parmi eux, propulsant encore davantage la demande de ces médicaments au sein de la population. Ainsi, l’augmentation des visites à l’hôpital après la pandémie et l’attention croissante des principaux acteurs sur l’introduction de médicaments avancés pour le traitement du diabète ont conduit à la croissance du marché en 2021. Le marché devrait en outre connaître une forte croissance dans les années à venir.

Analyse de segmentation

Par classe de médicament

La demande croissante de nouveaux médicaments a proliféré la croissance du segment des agonistes des récepteurs GLP-1

En fonction de la classe de médicaments, le marché est segmenté en inhibiteurs de la DPP-4, insuline, agonistes des récepteurs GLP-1, inhibiteurs du SGLT2 et autres.

Le segment des agonistes des récepteurs GLP-1 a dominé la part de marché de 57,48 % en 2026. Cela peut être attribué à des facteurs tels que la forte demande de médicaments innovants et nouveaux pour traiter le diabète et les avantages de ce type de thérapie. En outre, l’augmentation des investissements en R&D par les acteurs du marché pour le lancement de nouveaux médicaments devrait en outre propulser la croissance du segment.

- Par exemple, selon le Cleveland Clinic Journal of Medicine, en août 2022, l’essai REWIND a indiqué une réduction du risque relatif de 12 % d’événements cardiovasculaires chez les patients traités par dulaglutide (un agoniste des récepteurs GLP-1) par rapport au placebo.

Le segment de l’insuline est sur le point de croître à un rythme considérable au cours de la période de prévision. Le segment a dominé la part de marché de 22,7 % en 2024. La croissance peut être attribuée au lancement croissant de versions génériques d’insuline à travers le monde.

- Par exemple, en octobre 2022, GulfPharmaceutiqueIndustries Company (Julphar) et PureHealth ont signé un partenariat pour la production d'insuline glargine à travers l'implantation de sa première usine au Moyen-Orient.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de diabète

Prévalence élevée du diabète de type 2 chez les individus Demande accrue de produits

Sur la base du type de diabète, le marché mondial est divisé en type 1 et type 2.

En 2026, le segment de type 2 dominait le marché mondial avec la part la plus élevée de 95,62 %. La prévalence croissante du diabète de type 2 a largement stimulé la demande pour ce produit. En outre, le nombre croissant d’essais cliniques sur les médicaments contre le diabète de type 2 menés par les acteurs du marché devrait stimuler la croissance du marché. Le diabète de type 1 enregistrera un TCAC considérable de 12,69 % au cours de la période de prévision.

- Par exemple, en 2021, l’Organisation mondiale de la santé (OMS) a publié des données statistiques selon lesquelles, en Inde, environ 77 millions de personnes de plus de 18 ans souffraient de diabète de type 2.

Le segment de type 1 devrait détenir 4,4 % de part de marché en 2025 et enregistrer un TCAC considérable au cours de la période de prévision. Le diagnostic et la prévalence croissants du diabète de type 1 chez les enfants et les jeunes adultes dans les pays en développement ont stimulé la croissance de ce segment.

Par voie d'administration

La présence croissante d'équivalents génériques à l'insuline a stimulé la croissance du segment sous-cutané

En fonction de la voie d’administration, le marché mondial est divisé en sous-cutanée, orale et intraveineuse.

Le segment sous-cutané occupait une position dominante sur le marché en 2026. Cela est principalement dû à des facteurs tels que la grande disponibilité de médicaments contre le diabète administrés par voie sous-cutanée et la consommation croissante d’injections d’insuline à travers le monde. La disponibilité croissante d’équivalents génériques et de biosimilaires de l’insuline dans les pays émergents devrait stimuler davantage la croissance du segment. Le segment sous-cutané devrait occuper une position dominante sur la part de marché de 54,42 % en 2026.

- Par exemple, selon les statistiques publiées par l’American Diabetes Association, en août 2022, le nombre de patients diabétiques aux États-Unis qui utilisent l’insuline pour traiter le diabète était d’environ 8,4 millions.

Le segment oral devrait croître à un TCAC remarquable de 12,95 % dans les années à venir. Cette croissance est attribuée à la forte demande de comprimés oraux en raison de la facilité d’administration et de la grande disponibilité de divers médicaments de marque et génériques dans la région.

Par canal de distribution

La disponibilité de médicaments à des coûts abordables a stimulé la croissance du segment des pharmacies de détail

En fonction du canal de distribution, le marché mondial est classé en pharmacies en ligne, pharmacies hospitalières et pharmacies de détail.

En 2026, le segment des pharmacies de détail devrait capter la part de marché la plus élevée, soit 46,28 %. Cette domination peut être attribuée à la disponibilité croissante de différents médicaments contre le diabète à des prix abordables dans les pharmacies de détail. La croissance du segment est en outre soutenue par le nombre croissant de pharmacies de détail dans le monde entier pour répondre à la forte demande de médicaments contre le diabète.

- Par exemple, selon les informations publiées par le Times of India en janvier 2023, Reliance Retail prévoyait d’ouvrir plus de 2 000 pharmacies autonomes en un an.

Le segment des pharmacies en ligne devrait également connaître le taux de croissance le plus élevé au cours de la période de prévision. La croissance rapide du segment peut être attribuée à la volonté croissante des pharmacies d’élargir leur offre de produits via des sites de commerce électronique à l’échelle mondiale.

Le segment des pharmacies hospitalières devrait afficher un TCAC de 11,96 % au cours de la période de prévision.

ANALYSE DES PIPELINES

Face à la demande croissante de médicaments pour la gestion du diabète, des sociétés telles que Novo Nordisk A/S, Eli Lilly & Company, Sanofi et d'autres participent activement au développement de nouveaux médicaments.

- Par exemple, en août 2024, Eli Lilly & Company a annoncé les premiers résultats positifs de l’étude de trois ans SURMOUNT-1. L’étude évalue l’efficacité et l’innocuité du tirzépatide pour retarder la progression du diabète chez les adultes prédiabétiques et l’efficacité du médicament dans la gestion du poids chez les patients obèses ou en surpoids.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MÉDICAMENTS CONTRE LE DIABÈTE

Géographiquement, le marché couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Amérique du Nord:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché dominé par l'Amérique du Nord en raison des investissements croissants en R&D et de la prévalence croissante du diabète

Le marché nord-américain était évalué à 57,91 milliards de dollars et dominait la part de marché mondiale des médicaments contre le diabète en 2026. On estime que la région maintiendra sa position dominante dans les années à venir. Cela peut être attribué à des facteurs tels que la forte prévalence du diabète aux États-Unis, une solide base commerciale et de recherche dans la région, la présence d'infrastructures de santé avancées et une pénétration accrue de l'assurance au sein de la population.

Les États-Unis ont dominé le marché régional avec la part la plus élevée en 2024. La sensibilisation croissante aux nouveaux médicaments antidiabétiques, les nouveaux lancements de médicaments antidiabétiques et les politiques de remboursement favorables devraient stimuler la croissance du marché dans le pays. Parallèlement à cela, l’expansion des installations de fabrication et les collaborations stratégiques entre les acteurs du marché ont renforcé la domination du pays. La taille du marché américain est estimée à 53,45 milliards de dollars en 2026.

- Par exemple, en novembre 2022, TZIELD (teplizumab-mzwv), un anticorps monoclonal dirigé contre les CD3, a reçu l'approbation de la FDA américaine pour retarder l'apparition du diabète de type 1 de stade 3 chez les adultes et les enfants de 8 ans et plus ayant déjà reçu un diagnostic de DT1 de stade 2.

- En janvier 2023, Eli Lilly and Company a annoncé son intention d'investir 450 millions de dollars supplémentaires dans l'agrandissement de son usine de fabrication en Caroline du Nord. L'expansion comprend un remplissage parentéral supplémentaire et une capacité accrue d'assemblage et de conditionnement de dispositifs pour répondre à une demande accrue pour les produits à base d'incrétine de Lilly qui traitent le diabète.

Europe:

L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 24,86 milliards de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 24,49 % au cours de la période de prévision. La région a conquis la deuxième plus grande part de marché en 2024. Des facteurs majeurs, tels que l’augmentation des lancements de médicaments contre le diabète, la pénétration croissante des principaux acteurs et la sensibilisation croissante aux options de traitement disponibles, entre autres, ont complété la croissance du marché régional.

- Par exemple, en novembre 2023, AstraZeneca a signé un accord de licence exclusif avec Eccogene pour ECC5004, un agoniste expérimental des récepteurs du peptide 1 de type glucagon (GLP-1RA) oral une fois par jour. Ce médicament sera utilisé pour le traitement du diabète de type 2, de l'obésité et d'autres conditions cardiométaboliques.

- De même, en septembre 2021, Sanofi a commencé à fournir son insuline basale de nouvelle génération Toujeo Solostar aux pays de l’Union européenne.

Le marché au Royaume-Uni est estimé à 2,69 milliards de dollars en 2025.

La taille du marché allemand est estimée à 9,92 milliards de dollars et celle de la France à 4,19 milliards de dollars en 2025.

Asie-Pacifique :

La région Asie-Pacifique devrait être le troisième marché en importance avec 18,25 milliards USD en 2025 et 21,10 milliards USD en 2026. Il s'agit d'un marché émergent et sa croissance peut être attribuée à l'incidence croissante du diabète dans la région et à la demande croissante de soins du diabète en raison du fardeau élevé de la maladie. La Chine et l’Inde jouent un rôle crucial dans le développement du marché régional en raison de la forte prévalence du diabète dans ces pays. Le marché chinois est estimé à 9,12 milliards de dollars en 2026.

La taille du marché japonais est estimée à 6,35 milliards de dollars et celle de l’Inde à 1,54 milliard de dollars en 2026.

- Par exemple, en 2021, les données fournies par la Fédération internationale du diabète indiquaient que le nombre de personnes d’Asie du Sud-Est âgées de 20 à 79 ans souffrant de diabète était de 90 millions. D’ici 2030, ce nombre devrait atteindre 113 millions et 151 millions d’ici 2045.

Moyen-Orient et Afrique :

D’un autre côté, le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance modérée à l’avenir. Le nombre croissant de patients souffrant de diabète de type 2 est l’un des principaux facteurs de croissance du marché. Le marché du CCG devrait atteindre 2,01 milliards de dollars en 2025.

L'Amérique latine:

La région de l’Amérique latine devrait devenir le quatrième marché en importance avec 5,41 milliards de dollars en 2026. En revanche, le marché latino-américain est sur le point de croître à un rythme relativement plus lent au cours de la période de prévision. Le marché devrait être stimulé par les importants besoins non satisfaits des patients dans les pays d’Amérique latine, comme le Brésil, le Mexique et d’autres.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Novo Nordisk A/S, Eli Lilly and Company et Sanofi dominent le marché avec leur large portefeuille de produits

Novo Nordisk A/S est un acteur de premier plan avec la part la plus élevée du marché mondial en 2024. La société devrait maintenir sa domination tout au long de la période de prévision. Les facteurs contribuant à cette domination comprennent, entre autres, un large portefeuille de produits, des investissements importants dans la recherche et le développement de nouveaux médicaments et des partenariats solides menant à des innovations technologiques. Novo Nordisk A/S, aux côtés d'Eli Lilly & Company et de Sanofi, est actuellement leader sur le marché des médicaments contre le diabète en capturant plus de la moitié des parts de marché en termes de chiffre d'affaires.

- Par exemple, en mars 2024, Novo Nordisk A/S a annoncé que le comité des médicaments à usage humain (CHMP) de l’EMA avait adopté un avis positif, recommandant l’autorisation de mise sur le marché d’Awiqli pour le traitement du diabète chez l’adulte.

Outre les entités mentionnées ci-dessus, le marché comprend également Bayer AG, Novartis AG, AstraZeneca, Merck & Co. Inc. et d'autres acteurs. L'implication active de ces entreprises dans la mise en œuvre d'initiatives, telles que les approbations réglementaires, les collaborations et partenariats, les accords de distribution et autres, ont renforcé leurs positions actuelles sur le marché.

LISTE DES ACTEURS CLÉS PROFILÉS :

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly et compagnie (NOUS.)

- AstraZeneca (Royaume-Uni)

- Novartis SA (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bayer AG (Allemagne)

PERSPECTIVES D'AVENIR

Prévisions et tendances du marché pour la prochaine décennie :

Le marché des médicaments contre le diabète devrait connaître une croissance notable au cours de la période de prévision 2025-2032. Cela est principalement dû à des facteurs tels que la prévalence croissante du diabète, la sensibilisation et le diagnostic croissants, les lancements de produits nouveaux et innovants et les progrès des technologies d'administration de médicaments. En outre, le développement de thérapies innovantes, telles que la thérapie génique et la nanomédecine, façonneront également le futur paysage du marché, améliorant ainsi le schéma thérapeutique des patients.

Marchés émergents :

Le marché des médicaments contre le diabète offre des opportunités de croissance lucratives sur les marchés mal desservis des pays à revenu faible ou intermédiaire. Les acteurs du marché devraient se concentrer sur diverses initiatives pour conquérir les avenues inexploitées du marché. L’Inde, la Chine et l’Afrique font partie des pays qui devraient connaître une forte croissance de leur marché dans les années à venir.

Défis et opportunités à venir :

Le coût élevé des traitements du diabète est l’un des problèmes critiques auxquels il faudra s’attaquer à l’avenir pour soutenir la croissance du marché. Cet objectif peut être atteint grâce aux progrès technologiques, qui se traduiront par des prix abordables des médicaments et des options de traitement rentables.

Ainsi, l’innovation joue un rôle important dans l’élaboration du marché des médicaments contre le diabète. Le développement de nouvelles classes de médicaments conduisant au lancement de nouveaux produits est susceptible d’accroître l’adoption de ces médicaments, stimulant ainsi la croissance du marché.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2024 - Novo Nordisk A/S a reçu la lettre de réponse complète (CRL) couvrant la demande de licence de produits biologiques pour l'insuline basale icodec une fois par semaine pour le traitement du diabète sucré aux États-Unis.

- mars 2024 – Eli Lilly and Company s'est associé à Amazon Pharmacy pour livrer ses médicaments GLP-1 via Amazon ou Truepill. Cela a accru la pénétration mondiale de Mounjaro et Zepbound, les médicaments injectables GLP-1 de la société.

- janvier 2024 – Glenmark Pharmaceuticals Ltd. a lancé Lirafit, un biosimilaire du médicament antidiabétique Liraglutide, en Inde. Le prix journalier de ce médicament est d'environ 1,21 USD pour une dose standard de 1,2 mg.

- juin 2023 – Pfizer Inc. a annoncé que la société a poursuivi le développement clinique de son candidat oral GLP-1-RA pour le traitement des adultes souffrant de diabète de type 2 et d'obésité.

- mars 2023 - Sanofi (Inde) a reçu l'autorisation de mise sur le marché de son médicament contre le diabète Soliqua (en stylo prérempli) de la Central Drugs Standard Control Organization (CDSCO) en Inde.

- Février 2023 : Akums Drugs and Pharmaceutical Limited, une société de fabrication de médicaments sous contrat, a annoncé le lancement du médicament « Lobeglitazone » pour le traitement du diabète de type 2 en Inde.

- décembre 2022 - Glenmark Pharmaceuticals Ltd. a lancé un nouveau médicament sous la marque Zita-PioMet pour le traitement du diabète de type 2 en Inde. La société l'a introduit dans la première combinaison triple à dose fixe (FDC) de ténéligliptine, avec une combinaison de pioglitazone et de metformine.

- octobre 2022 - Glenmark Pharmaceuticals Ltd. a lancé le médicament Lobeglitazone en Inde pour le traitement du diabète de type 2 chez les adultes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels qu'un aperçu de la prévalence du diabète à l'échelle mondiale, des classes de médicaments, des lancements de produits et des développements clés de l'industrie tels que les partenariats, les fusions et les acquisitions. En plus de cela, il offre également un aperçu des tendances du marché et met en évidence les dynamiques clés du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

|||

|

Période d'études |

2021-2034 |

||

|

Année de référence |

2025 |

||

|

Période de prévision |

2026-2034 |

||

|

Période historique |

2021-2024 |

||

|

Taux de croissance |

TCAC de 11,80 % de 2026 à 2034 |

||

|

Unité |

Valeur (en milliards USD) |

||

|

Segmentation |

Par classe de médicament, type de diabète, voie d'administration, canal de distribution et région |

||

|

Par classe de médicament |

|

||

|

Par type de diabète |

|

||

|

Par voie d'administration |

|

||

|

Par canal de distribution |

|

||

|

Par région |

|

||

Questions fréquentes

La taille du marché mondial des médicaments contre le diabète était évaluée à 101,46 milliards USD en 2025. Le marché devrait passer de 116,11 milliards USD en 2026 à 283,36 milliards USD d’ici 2034, avec un TCAC de 11,80 % au cours de la période de prévision.

Le marché devrait enregistrer un TCAC de 11,80 % au cours de la période de prévision.

Sur la base de la classe de médicaments, le segment des agonistes des récepteurs GLP-1 domine le marché.

L’adoption croissante de ce produit pour le traitement du diabète est le facteur clé de la croissance du marché.

Novo Nordisk A/S, Eli Lilly and Company et Sanofi sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 126

Rapports associés