Taille, part et analyse de l'industrie du marché de la santé numérique, par type de produit (mHealth {applications [applications de gestion des maladies et des traitements], appareils portables [moniteurs du corps et de la température, suivi du sommeil, suivi de la condition physique, moniteurs de glycémie]}, analyses des soins de santé {analyse financière, analyses cliniques, etc.}, systèmes de santé numériques {EMR/HER, systèmes de prescription électronique} et télésanté {télésanté et télésoins} ); Par composant (services, logiciels, matériel), par utilisateur final (entreprise à entreprise

APERÇUS CLÉS DU MARCHÉ

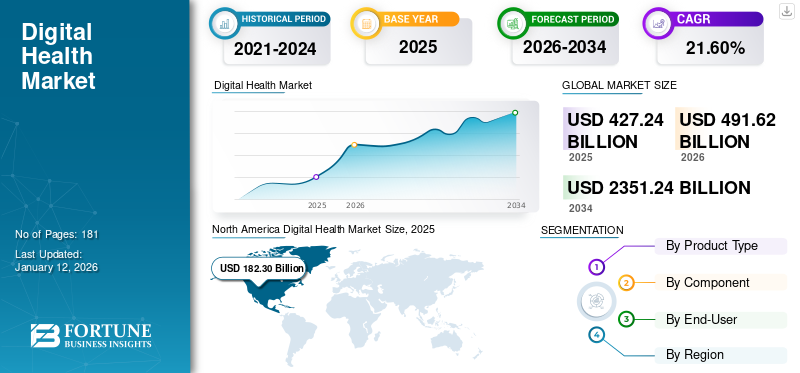

La taille du marché mondial de la santé numérique devrait passer de 491,62 milliards de dollars en 2026 à 2 351,24 milliards de dollars d’ici 2034, soit un TCAC de 21,60 %. En 2025, le marché était évalué à 427,24 milliards de dollars. L’Amérique du Nord a dominé le marché de la santé numérique avec une part de marché de 42,67 % en 2025.

La santé numérique est un domaine d’étude émergent, qui inclut l’utilisation des technologies numériques dans les soins de santé. La Food and Drug Administration (FDA) des États-Unis prend en compte un large éventail de technologies de santé numérique, notamment la santé mobile, la télésanté, les appareils portables, la télémédecine, les technologies de l'information sur la santé et les médicaments personnalisés. Selon un rapport de la Banque mondiale publié en août 2023, les investissements numériques fondés sur des données factuelles peuvent aider les gouvernements à économiser jusqu'à 15,0 % des coûts des systèmes de santé dans le monde.

L'intelligence artificielle et l'apprentissage automatique ont un grand nombre d'applications dans le secteur de la santé, telles que l'analyse d'images, la surveillance des patients etdispositif médicall'automatisation, qui aident tous le personnel de santé à gérer les flux de travail cliniques. En outre, les progrès des télécommunications, en particulier avec l'introduction des réseaux 3G, 4G et 5G, ont commencé à libérer une bande passante élevée, augmentant ainsi l'adoption de solutions de santé numérique dans le secteur de la santé à l'échelle mondiale et favorisant la croissance du marché. Par conséquent, il existe une demande croissante de services de santé à distance et d’intégration de l’intelligence artificielle et des technologies portables au sein de la population.

La pandémie de COVID-19 a eu un impact positif sur le marché. Cela peut être attribué à une adoption accrue des technologies numériques pour le diagnostic et le traitement de diverses maladies et à une augmentation du volume de téléconsultations au cours de la période. De plus, les restrictions sur les voyages et la libre circulation, les limitations des services médicaux d’urgence et l’augmentation des cas d’infections au COVID-19 ont conduit à l’essor des plateformes de téléconsultation. La demande accrue de solutions numériques pendant la pandémie de COVID-19, ainsi que les avantages de l'utilisation des téléconsultations et des applications mHealth, ont également soutenu l'adoption des technologies de santé sur le marché mondial. Ainsi, la demande accrue de téléconsultations, de télémédecine etmSantéen 2021, il a aidé les entreprises à générer plus de revenus. La demande constante devrait générer de solides perspectives de croissance au cours de la période de prévision 2024-2032.

Aperçu du paysage de l’industrie de la santé numérique

Taille et prévisions du marché :

- Taille du marché en 2025 : 427,24 milliards USD

- Taille du marché en 2026 : 491,62 milliards USD

- Taille du marché prévue pour 2034 : 2 351,24 milliards de dollars

- TCAC : 21,60 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la santé numérique avec une part de 42,67 % en 2025, grâce à l'utilisation généralisée des smartphones, à des politiques de remboursement favorables, à des dépenses élevées par habitant en technologies numériques avancées et à l'adoption proactive d'innovations en matière de soins de santé aux États-Unis et au Canada.

- Les soins de télésanté détenaient la plus grande part de marché par type de produit en 2024, soutenus par une pénétration accrue pendant la pandémie de COVID-19, la demande d'un diagnostic plus rapide et la réduction des temps d'attente. La mHealth a suivi de près, alimentée par une conscience croissante de la santé et une utilisation généralisée des applications mobiles de fitness et de bien-être.

Faits saillants du pays :

- Japon : la demande est stimulée par les infrastructures de télécommunications avancées, le vieillissement croissant de la population et les initiatives visant à numériser le système de santé national. Le Japon adopte également des appareils portables pour la surveillance des maladies chroniques et exploite l’IA pour un diagnostic précoce et une optimisation du traitement.

- États-Unis : le marché américain de la santé numérique était évalué à 179,78 milliards de dollars en 2026, avec l'adoption rapide de la télésanté, des outils basés sur l'IA et des appareils portables. Les collaborations stratégiques (par exemple, Amazon, Google et les prestataires de soins de santé) et le soutien du gouvernement (par exemple, le programme de télésanté de 200 millions de dollars de la FCC) ont renforcé l'infrastructure numérique et l'accès des patients aux soins virtuels.

- Chine : les initiatives gouvernementales telles que le plan Healthy China 2030 et l’expansion de l’infrastructure 5G stimulent l’adoption de la santé numérique. La forte pénétration des smartphones et l’urbanisation rapide ont accéléré l’utilisation des applications mobiles de santé, des diagnostics à distance et des plateformes basées sur l’IA.

- Europe : La croissance est soutenue par des initiatives nationales en matière de santé, telles que la campagne du NHS britannique en faveur de services virtuels et de prescriptions électroniques. Une augmentation significative des prescriptions répétées via l’application NHS (de 13 millions en 2022 à 25 millions en 2023) met en évidence la dépendance croissante de la région à l’égard des plateformes de soins de santé numériques.

TENDANCES DU MARCHÉ NUMÉRIQUE DE LA SANTÉ

Adoption croissante des solutions de soins à distance et de télémédecine au sein de la population

Les progrès technologiques font évoluer les préférences des patients et des médecins, améliorant ainsi l’accessibilité des soins et des services aux patients. La prise de conscience croissante du diagnostic à distance et des services d'hôpital virtuels dans les établissements de santé, ainsi que l'adoption croissante d'appareils portables, font partie des principales tendances observées actuellement sur le marché.

- Selon un article de 2023 publié par le National Heart, Lung, and Blood Institute, près d'un adulte sur trois aux États-Unis utilise un appareil portable, tel qu'une montre intelligente ou un bracelet de fitness, pour suivre sa santé et sa forme physique.

Appareils portables et surveillance de la santé à domicile

L'adoption croissante d'appareils portables chez les patients souffrant de maladies chroniques, ainsi qu'une préférence croissante pour les outils de gestion de santé personnalisés, incitent les entreprises à se concentrer davantage sur le développement et le lancement de nouveaux produits dotés de fonctionnalités avancées. De plus, les fonctionnalités de surveillance de la santé à domicile des appareils portables sont une autre raison importante de l’adoption croissante de ces appareils par la population.

- Selon les données de 2022 publiées par l'American Medical Association (AMA), le pourcentage de médecins utilisant des appareils de surveillance à distance est passé à 30 % en 2022, contre 12 % en 2016.

- De même, le nombre moyen d’outils de santé numériques utilisés par les médecins est passé à 3,8 % en 2022 contre 2,2 % en 2016.

Intégration de l'intelligence artificielle et de l'apprentissage automatique (ML)

L’utilisation croissante des technologies basées sur l’IA, notammentapprentissage automatique, les réseaux d'apprentissage profond et autres, recèlent un vaste potentiel de croissance pour générer des résultats positifs dans le domaine des soins de santé. Ces progrès peuvent conduire à de nouveaux traitements, à des diagnostics précis et plus précoces, à de meilleures méthodes de prévention et à une amélioration globale de la qualité des soins prodigués aux patients. L’IA générative (GenAI) devrait jouer un rôle important dans le développement de médicaments, le diagnostic et la médecine personnalisée dans le secteur de la santé.

Importance croissante de la santé mentale et de la santé des femmes

La prise de conscience croissante de l'importance de la santé mentale et de la santé des femmes conduit à une adoption accrue de solutions de santé mentale et d'appareils de santé pour les femmes sur le marché.

- Selon un article de 2023 publié par le NHS, environ 47 % des personnes au Royaume-Uni ont utilisé des applications de santé en 2022, contre 38 % en 2021.

- De même, MomConnect, un programme phare du ministère sud-africain de la Santé, a touché plus de 5,0 millions de femmes enceintes depuis son lancement en 2014.

Nombre croissant de startups émergentes et augmentation du financement par capital-risque

La demande et l’adoption croissantes de solutions et d’applications numériques au sein de la population entraînent un nombre croissant de startups dans le domaine des technologies de la santé à l’échelle mondiale. De plus, les investissements croissants des entreprises pour développer et introduire de nouvelles applications pour diverses maladies chroniques et fitness stimulent également la croissance du marché.

- Selon un article publié en 2024 par Rock Health, les startups américaines de santé numérique telles que Allez Health, Fabric et Zephyr AI ont levé 5,70 milliards de dollars dans le cadre de 266 transactions au cours du premier semestre 2024.

Parallèlement à cela, le nombre croissant de fusions et d’acquisitions stratégiques au sein du secteur devrait faire progresser la technologie derrière ces solutions.

Développements technologiques dans les télécommunications pour augmenter la demande de solutions numériques dans le domaine de la santé

Les progrès dans le secteur des télécommunications, tels que l'introduction duInternet des objets (IoT), la 5G, l’infrastructure réseau et l’intelligence artificielle offrent diverses opportunités de croissance du marché. Par exemple, en mai 2023, une entreprise de technologie de la santé, January AI, a introduit une nouvelle application basée sur l’intelligence artificielle (IA) générative pour estimer et prédire la réponse glycémique des individus à plus de 32 millions d’aliments. L'introduction de capacités réseau plus rapides a permis au secteur de la télésanté d'offrir une meilleure expérience à ses patients et ainsi de stimuler la demande de produits.

De plus, les progrès de la technologie mobile et des télécommunications ont abouti au développement d’applications facilement accessibles pour les patients. Les investissements croissants des organisations de santé nationales et internationales pour développer et soutenir l'intégration de ces outils et solutions constituent un autre facteur crucial favorisant la croissance du marché.

- En septembre 2024, l'Organisation mondiale de la santé (OMS) a annoncé un investissement supplémentaire de 0,24 USD par année-patient dans les interventions de santé numérique, telles que la télémédecine, la messagerie mobile et les chatbots. L’objectif est de sauver plus de deux millions de personnes souffrant de maladies non transmissibles.

Par exemple, selon un article de juin 2021 de TM Forum, Telco Systems, un pionnier des télécommunications, a lancé des partenariats et des services de télésanté à l'échelle mondiale alors que le secteur de la santé accélère son développement.transformation numériqueet offres de soins à distance. De tels partenariats avec les fournisseurs de services de télécommunications devraient renforcer l'infrastructure de santé et favoriser l'adoption de la télésanté.

De plus, les robots de téléprésence sont conçus pour se déplacer de manière autonome dans les pièces, étant contrôlés à distance à l'aide d'une interface logicielle connectant l'utilisateur au robot via une connexion Wi-Fi. Ainsi, le développement technologique dans le secteur des télécommunications devrait créer des opportunités lucratives pour les acteurs du marché au cours de la période de prévision.

Ces dernières années, les technologies de surveillance à distance et la télémédecine ont connu une adoption plus forte. Cela a permis aux professionnels de la santé et aux patients de rester en contact malgré les barrières géographiques, au profit des personnes à mobilité réduite et de celles des communautés rurales.

- L’Amérique du Nord a connu une croissance de 144,37 milliards USD en 2023 à 161,29 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Initiatives prises par les gouvernements de divers pays pour promouvoir la santé numérique afin de propulser la croissance du marché

Dans les pays en développement comme dans les pays développés, l’adoption d’outils numériques est en augmentation en raison de l’utilisation généralisée des smartphones, tablettes et autres plateformes mobiles. De plus, divers gouvernements lancent des efforts pour promouvoir des solutions numériques pour gérer les maladies. Des organisations mondiales telles que l'Organisation mondiale de la santé (OMS) ainsi que des organisations gouvernementales s'efforcent d'accroître l'adoption d'outils numériques dans divers pays. De nombreuses initiatives et programmes ont été lancés ces dernières années pour soutenir l’adoption d’outils numériques dans le secteur de la santé. Par exemple, en février 2024, l’OMS a lancé virtuellement l’Initiative mondiale sur la santé numérique (GIDH), visant à partager des connaissances et des produits numériques entre les différents pays du monde. De même, en avril 2020, la Federal Communications Commission (FCC) a élaboré et approuvé un programme de 200 millions de dollars visant à financer des services et des appareils de télésanté pour les prestataires médicaux.

Pendant la pandémie de COVID-19, les gouvernements de divers pays ont lancé des applications mobiles pour gérer l’influence du virus. Par exemple, le gouvernement indien a lancé l’application mobile Arogya Setu en réponse au COVID-19. L'application a été développée pour l'auto-évaluation, la cartographie des syndromes, le suivi des contacts et l'éducation du public concernant l'infection.

Les principaux acteurs du marché se concentrent également sur la R&D pour développer et introduire des solutions nouvelles et avancées. En mars 2022, Google a annoncé le lancement de sa nouvelle initiative d'IA pour les soins de santé. Ainsi, l’intérêt croissant des entreprises pour l’introduction de solutions innovantes, ainsi que diverses initiatives prises par les gouvernements du monde entier, soutiennent l’adoption d’outils numériques dans les pays développés et en développement, alimentant ainsi la croissance du marché de la santé numérique.

Pénétration croissante des smartphones, tablettes et autres plates-formes mobiles pour accélérer la croissance du marché

La pénétration detéléphones intelligents, tablettes et autres plates-formes mobiles connaît une croissance rapide à travers le monde. Cela peut être attribué à la large disponibilité d’Internet, accompagnée d’une bande passante Internet élevée dans les pays développés. Selon les estimations de l’Union internationale des télécommunications (UIT), le nombre d’internautes dans le monde s’élève à 5,4 milliards, ce qui représente 67 % de la population mondiale totale. En outre, les données du Pew Research Center d'avril 2021 ont révélé qu'environ 85 % des Américains possèdent un smartphone, soit une augmentation significative par rapport à 35 % en 2011, lorsque la première étude a été menée.

En raison de la pénétration croissante des smartphones et des tablettes, les gens se tournent vers les appareils portables et autres applications de soins de santé. Les entreprises se concentrent donc sur le développement d’une multitude d’applications en santé pour répondre à cette demande. Par exemple, selon le rapport sur les tendances 2021 de l'IQVIA Institute for Human Data Science, plus de 90 000 applications de santé ont été lancées dans le monde en 2020.

Ces dernières années, les gens se concentrent davantage sur le maintien de leur santé de différentes manières, notamment les activités physiques, l’équilibre de la santé mentale et d’autres aspects du bien-être. Ce changement a abouti à l’utilisation rapide d’outils numériques pour le suivi et le diagnostic des soins de santé dans les pays en développement. Selon les résultats d’une étude de cohorte publiée par BioMed Central Ltd., deux Américains sur trois sont prêts à adopter des programmes de bien-être d’assurance maladie basés sur des appareils portables, surtout s’ils offrent des avantages liés à la promotion de la santé et à la prévention des maladies. Cette volonté est particulièrement forte lorsque des incitations financières sont incluses.

Par conséquent, la pénétration croissante d’Internet, le nombre croissant d’individus soucieux de leur santé dans le monde et la prévalence croissante des maladies chroniques au sein de la population soutiennent l’adoption d’applications mobiles de santé. Le développement croissant de nouvelles applications et appareils mobiles, associé à leur adoption croissante, sont des éléments clés qui devraient soutenir la croissance du marché.

RESTRICTIONS DU MARCHÉ

Les problèmes de confidentialité concernant les données des patients pourraient entraver la croissance du marché

Avec l’adoption croissante de ces solutions dans les pays développés et en développement, les questions de confidentialité sont devenues un défi mondial majeur. Les données sur la santé sont générées en grande quantité et stockées sous divers formats au sein de différents systèmes d’information sur la santé. Ainsi, la protection de ces données contre la cybercriminalité est devenue une préoccupation majeure pour les prestataires de soins de santé du monde entier. Selon le rapport Healthcare Cyber Attack Statistics 2022, les violations de données de santé en 2021 ont touché plus de 40,0 millions de dossiers de patients aux États-Unis, faisant du pays l'un des pays les plus ciblés par les cyberattaques au monde.

Un défi important en matière de confidentialité des données de santé consiste à trouver des moyens de partager les données de santé entre médecins tout en protégeant les informations personnelles identifiables. De plus, le piratage d'informations de santé personnellement identifiables (PHI) par des cybercriminels est devenu une tendance croissante, les pirates informatiques visant à exploiter les informations personnelles des patients. Selon les statistiques du HIPAA Journal publiées en 2020, la majorité des violations de données de santé signalées dans le monde se sont produites au cours de l'année 2020.

Par conséquent, la fréquence, le nombre de dossiers exposés et les pertes financières liées aux violations de données liées aux dossiers de santé personnels des patients augmentent rapidement. Cette situation a limité dans une certaine mesure la croissance du marché.

LES DÉFIS DU MARCHÉ

Manque de normalisation réglementaire pour les solutions de santé numérique

Plusieurs défis techniques et réglementaires dans les pays émergents tels que l’Inde, le Brésil et d’autres entravent la mise en œuvre et la fourniture cohérentes d’outils et de solutions de santé dans les établissements de soins de santé. L’absence de cadre établi, ainsi que des lignes directrices obsolètes et des réglementations désorganisées, entravent la mise en œuvre de ces outils dans ces pays.

Adoption des outils numériques et problèmes d’intégration

Les établissements de santé limités et les infrastructures existantes font qu'il est difficile pour les entreprises de technologies de la santé de mettre en œuvre divers outils et solutions de santé nécessaires au diagnostic et au traitement des patients souffrant de maladies chroniques.

OPPORTUNITÉS DE MARCHÉ

Activités de R&D en hausse parmi les entreprises

Le nombre croissant d’entreprises dans le domaine de la santé numérique qui se concentrent sur le développement et l’introduction de produits et de solutions technologiquement avancés pour répondre à la demande croissante crée des opportunités lucratives pour les acteurs du marché.

L’intégration des outils d’IA dans les soins de santé devrait transformer le développement de médicaments, les plans de traitement personnalisés et divers autres aspects des soins aux patients.

- Par exemple, Eko Health a développé des algorithmes qui améliorent considérablement la détection des maladies cardiaques lors des dépistages de routine, ce qui réduit jusqu'à 30 % les taux de problèmes cardiaques non diagnostiqués.

L’adoption croissante de technologies, telles que l’impression 3D pour les dispositifs médicaux personnalisés, incite les entreprises à augmenter leur capacité d’impression 3D pour répondre à la demande croissante du marché.

- En août 2023, Materialise, l'un des principaux fournisseurs de solutions médicales personnalisées et d'impression 3D, a ouvert une nouvelle usine d'impression 3D aux États-Unis pour accélérer la livraison d'implants médicaux personnalisés et spécifiques aux patients.

Par conséquent, l’intégration croissante d’outils et de fonctionnalités de santé tels quedossiers de santé électroniques (DSE)fournir des solutions de santé complètes créera une opportunité lucrative pour la croissance des entreprises sur le marché. Cela inclut l'intégration dans le développement de la médecine régénérative, des thérapies portables et des dispositifs de diagnostic non invasifs.

ANALYSE DE SEGMENTATION

Analyse par type de produit

Le segment mHealth est dominé en raison de l'accent croissant mis sur la forme physique et le bien-être

Sur la base du type de produit, le marché est segmenté en mHealth, analyses de soins de santé, appareils portables, systèmes de santé numériques et télésanté.

Le segment des soins de télésanté a dominé le marché en 2024 et devrait connaître une croissance significative au cours de la période de prévision, principalement en raison des avantages de la télémédecine, tels que la réduction du temps d'attente, conduisant à un diagnostic plus rapide des maladies. En outre, la pénétration et l’adoption accrues des téléconsultations pendant la pandémie de COVID-19 ont également soutenu la croissance de ce segment au cours de cette période. Le segment devrait capter 59,5 % de part de marché en 2025.

Le segment mHealth représentait une part de marché importante en 2024. L’attention croissante des gens au bien-être et à la forme physique stimule la demande d’applications mobiles, propulsant ainsi la croissance de ce segment. De plus, l’accent croissant mis sur le diagnostic précoce et la surveillance de routine a encore alimenté l’adoption d’applications de surveillance de la santé, favorisant ainsi la croissance de ce segment. Par exemple, en avril 2021, Fitbit Inc. a lancé Fitbit Luxe, un tracker de fitness et de bien-être conçu pour la gestion du stress et le suivi du sommeil, visant à promouvoir le bien-être mental et physique.

Le segment de l’analyse des soins de santé devrait croître avec un TCAC considérable de 25,15 % au cours de la période de prévision (2025-2032).

Par analyse de composants

Le segment des services est mené grâce aux faibles tarifs de téléconsultation

Sur la base des composants, le marché est segmenté en services, logiciels et matériel.

Le segment des services a dominé le marché en 2026 avec une part de 54,13%, en raison du coût relativement faible des services de téléconsultation. L'expansion des entreprises fournissant des services de téléconsultation soutient également la croissance de ce segment. Par exemple, en septembre 2020, Sesame, Inc. a étendu ses services de plateforme directe au patient à New York et à Houston, dans le but de rendre les soins de santé plus accessibles, abordables et transparents pour les patients.

Le segment des logiciels est sur le point de connaître le TCAC le plus élevé au cours de la période de prévision, en raison des initiatives croissantes pour le développement de technologies innovantes pour améliorer la solution. De plus, le nombre croissant de lancements de nouveaux produits sur le marché soutient la croissance de ce segment.

- En juin 2022, Bajaj Allianz a lancé un premier plan « Global Health Care » dans le secteur de l’assurance maladie, en collaboration avec Allianz Partners, pour fournir une couverture d’assurance maladie partout dans le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment Business to Business est dominé en raison de collaborations stratégiques croissantes

Sur la base de l’utilisateur final, le marché est segmenté en entreprise à entreprise et entreprise à consommateur.

Le segment business to business a dominé le marché en 2026, détenant une part importante en raison des collaborations croissantes entre les acteurs du marché pour intégrer diverses technologies numériques pour de meilleures solutions. Par exemple, en octobre 2020, Takeda Pharmaceutical Company Limited, Accenture et Amazon Web Services (AWS) ont conclu un accord stratégique de cinq ans pour accélérer la transformation numérique de Takeda et alimenter sa transformation commerciale axée sur le cloud. Ce partenariat visait à moderniser les plateformes, à accélérer les services de données et à établir un moteur interne d'innovation au profit des patients. Le segment est en passe de détenir 61,39 % de part de marché en 2026.

D’un autre côté, le segment entreprise-consommateur devrait connaître une croissance à un TCAC plus élevé au cours de la période de prévision. La croissance de ce segment peut être attribuée au lancement croissant de diverses technologies, telles queApplications m-santéet les logiciels, en raison de la forte demande des consommateurs mondiaux. Le segment devrait croître avec un TCAC de 20,18 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ NUMÉRIQUE DE LA SANTÉ

Le marché est classé par région en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Digital Health Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Quels sont les facteurs responsables de la domination de l’Amérique du Nord sur le marché mondial ?

L’Amérique du Nord était évaluée à 182,30 milliards de dollars en 2025 et à 208,79 milliards de dollars en 2026. Cette domination peut être attribuée à des facteurs tels que les politiques de remboursement favorables aux États-Unis, les dépenses élevées par habitant en technologies de pointe et la demande croissante de technologies de santé dans la région. Par exemple, en août 2020, Fitbit Inc. a lancé Fitbit Sense, une montre intelligente de santé avancée conçue pour aider à gérer le stress. Il intègre une technologie avancée de suivi de la fréquence cardiaque, une nouvelle application ECG et un capteur de température cutanée au poignet. La montre intelligente suit les tendances clés de la santé et du bien-être d’une personne, telles que la variabilité de la fréquence cardiaque (VRC), la fréquence respiratoire et la SpO2, et les présente via le nouveau tableau de bord Health Metrics.

Le marché américain de la santé numérique était évalué à 157,37 milliards de dollars en 2025. L'adoption massive d'applications et d'outils de santé par les prestataires de soins de santé et la population en général contribue à la croissance du marché aux États-Unis. Cette croissance est due à la pénétration accrue des smartphones et à la notoriété accrue des applications à l'échelle mondiale. Le marché américain devrait être évalué à 179,78 milliards de dollars en 2026.

Europe

L'Europe représentait une part importante en 2025 et devrait gagner 132,85 milliards USD en 2026, affichant un TCAC de 27,01 % au cours de la période de prévision (2026-2034), tiré par la disponibilité de diverstélémédecineinitiatives et solutions dans la région. Cette croissance, couplée à la prolifération des technologies numériques, principalement des wearables et des applications mobiles, soutient la croissance du marché. Par exemple, selon un article publié par Healthcare Digital Magazine en janvier 2021, le site Web du National Health Service (NHS) du Royaume-Uni attirait environ 360 milliards de visites par an. Le marché britannique continue de croître et devrait atteindre une valeur de 19,34 milliards de dollars en 2026.

De plus, selon les données 2023 du NHS, le nombre de prescriptions répétées commandées via l'application NHS est passé de 13 millions en 2022 à 25 millions en 2023, soit une croissance de près de 92 %.

L’Allemagne devrait atteindre une valorisation de 38,33 milliards de dollars en 2026, tandis que la France devrait gagner 19,15 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé au cours de la période de prévision, en raison de la transformation technologique et médicale et de l’évolution des politiques réglementaires dans la région. De plus, les initiatives prises par les gouvernements des pays en développement favorisent les solutions numériques dans le domaine des soins de santé. La Chine devrait atteindre 19,60 milliards de dollars en 2026. Selon le ministère de la Santé et du Bien-être familial, en juillet 2022, l'Autorité nationale de la santé (NHA) a annoncé l'expansion de l'écosystème de santé numérique dans le cadre de son programme phare, Ayushman Bharat Digital Mission (ABDM). Cette expansion comprenait l'intégration réussie de 52 applications de santé en Inde. L’Inde devrait atteindre 11,14 milliards USD en 2026, tandis que le Japon devrait atteindre 31,57 milliards USD la même année.

l'Amérique latine

L'Amérique latine est la quatrième région qui devrait gagner 24,67 milliards de dollars en 2026. La région est en croissance en raison de l'adoption accrue des technologies numériques par divers établissements de santé pendant la pandémie de COVID-19. En outre, le lancement d’applications et de services de télémédecine dans la région soutient la croissance du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait continuer de croître à un TCAC considérable au cours de la période de prévision, attribué aux initiatives stratégiques prises par les gouvernements de divers pays pour de nouvelles réformes technologiques dans le secteur de la santé. Le marché du CCG atteindra une valorisation de 9,47 milliards de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Quelles stratégies sont adoptées par les principaux acteurs du marché ?

Le marché est fragmenté, avec un grand nombre d'acteurs détenant une part importante du marché de la santé numérique en 2024. Les leaders du secteur, notamment Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco et Philips Healthcare, occupent une position dominante en raison de leur solide portefeuille de technologies de santé numérique. Le nombre croissant de lancements de produits par ces entreprises soutient leur croissance. Par exemple, en août 2021, Koninklijke Philips N.V. a introduit deux nouvelles solutions HealthSuite pour fournir aux patients des solutions rentables basées sur le cloud.

En outre, des acteurs de l'industrie tels que Doctor on Demand, AthenaHealth, MIDITECH, American Well, MDLIVE, Boston Scientific Corporation, Babylon Health, Teladoc, Polycom, Allscripts, Zoom, Headspace, Livongo Health, Doctolib, Kry, Cure.fit et Noom ont une forte présence mondiale. Les approbations croissantes de produits et les décisions stratégiques formulées par ces acteurs soutiennent leur croissance.

- En janvier 2023, Teladoc a dévoilé une nouvelle application intégrant des services de soins primaires et de santé mentale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V.(Pays-Bas)

- Allscripts Healthcare, LLC (États-Unis)

- Cerner Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- Société McKesson(NOUS.)

- Medical Information Technology, Inc. (États-Unis)

- Siemens Healthineers SA(Allemagne)

- Boston Scientific Corporation (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Medtronic (Irlande)

- IBM(NOUS.)

- Valide (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024 –L'Organisation mondiale de la santé (OMS) a lancé S.A.R.A.H., un prototype numérique de promotion de la santé alimenté par des technologies génératives.intelligence artificielle (IA)qui présente des réponses empathiques améliorées.

- octobre 2023- Cedars-Sinai a lancé une application mHealth basée sur l'intelligence artificielle, offrant des options de soins virtuels pour diverses conditions médicales.

- juillet 2023 -Le Peterson Center on Healthcare a annoncé le lancement du Peterson Health Technology Institute (PHTI), une organisation à but non lucratif. La société propose des évaluations indépendantes de technologies de soins de santé innovantes afin d'améliorer les résultats en matière de santé et de réduire les coûts.

- Mai 2022 -L'Organisation pour l'examen des applications de soins et de santé (ORCHA) a annoncé sa participation au cadre américain d'évaluation des technologies de la santé, y compris les applications mobiles et les outils Web utilisés par les prestataires de soins de santé et les consommateurs. Cette initiative est dirigée par l'American College of Physicians (ACP) et l'American Telemedicine Association (ATA) en collaboration avec ORCHA.

- Mai 2022 -FUJIFILM Holdings Corporation a collaboré avec la National Rural Health Association (NRHA) pour fournir aux zones rurales des produits et services, notamment la radiographie numérique etdiagnostic in vitrosolutions.

- Mars 2022 -MEDITECH a collaboré avec Google Health pour fournir un accès facile et rapide aux informations sur les patients.

- Mars 2022 -Validic a annoncé la disponibilité de sa plateforme de surveillance à distance des patients (RPM), Validic Impact, sur la plateforme « App Orchard » d'Epic Systems. The App Orchard est une plate-forme sur laquelle les développeurs peuvent lancer leurs applications pour les membres de la communauté Epic Systems.

PERSPECTIVES FUTURES ET PRÉVISIONS

Croissance continue des solutions de santé basées sur les données :

La demande croissante de solutions de santé mentale et de santé des femmes à l'échelle mondiale, ainsi que le nombre croissant d'entreprises qui se concentrent sur le développement de solutions numériques. Cela devrait créer des opportunités de croissance pour ces entreprises à l’avenir.

- En septembre 2024, le Département américain de la Défense (DoD) a engagé 500 millions de dollars dans la recherche sur la santé des femmes afin de répondre à leurs besoins en matière de santé.

Expansion des outils de santé numériques comme les salles d'hôpital virtuelles

L’adoption croissante de solutions et de services de soins de santé à distance par la population, ainsi que l’attention croissante des entreprises et des organisations nationales, devraient stimuler le concept de salles d’hôpital virtuelles et de diagnostics à distance sur le marché.

- En août 2024, le National Health Service (NHS) a introduit un cadre pour soutenir et augmenter la capacité et le taux d'occupation des services virtuels en Angleterre au-dessus de 80 %.

Collaborations et partenariats stratégiques

Les collaborations et partenariats stratégiques croissants entre les acteurs du marché dans le domaine des technologies de la santé devraient stimuler le développement et l’introduction de solutions et d’outils de santé dotés de fonctionnalités nouvelles et technologiquement avancées.

- En mai 2024, Sanofi, Formation Bio et OpenAI ont collaboré pour développer un logiciel basé sur l'IA afin d'accélérer le développement de médicaments et de proposer des médicaments nouveaux et innovants aux patients.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, les types de produits, les composants et les utilisateurs finaux. De plus, il offre un aperçu des tendances du marché de la santé numérique et d’autres aspects. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type de produit

|

|

Par composant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de la santé numérique était évalué à 491,62 milliards de dollars en 2026 et devrait atteindre environ 2 351,24 milliards de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 182,30 milliards de dollars.

Le marché devrait afficher une croissance constante à un TCAC de 21,60 % au cours de la période de prévision.

Par type de produit, le segment mHealth a dominé le marché en 2025.

Les progrès technologiques, la pénétration croissante des smartphones, des tablettes et d’autres plates-formes mobiles et les initiatives prises par les gouvernements de divers pays pour promouvoir la technologie numérique de la santé sont des facteurs clés qui stimulent la croissance du marché.

Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco et Philips Healthcare sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 181

Rapports associés