Taille, part et analyse de l’industrie des immunoglobulines intraveineuses par indication (immunodéficience primaire, polyneuropathie inflammatoire démyélinisante chronique (CIDP), syndrome de Guillain-Barré (SGB), purpura thrombocytopénique immunitaire (ITP), neuropathie motrice multifocale (MMN)), forme (liquide, lyophilisée), utilisateur final (hôpitaux, cliniques, soins à domicile) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

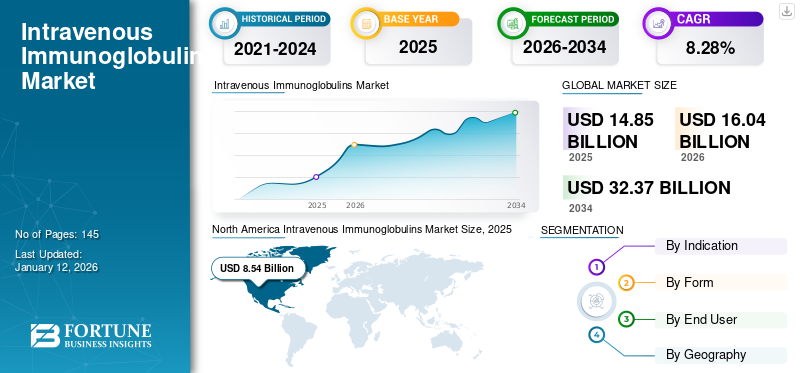

La taille du marché des immunoglobulines intraveineuses était évaluée à 14,85 milliards USD en 2025 et devrait passer de 16,04 milliards USD en 2026 à 32,37 milliards USD d’ici 2034, avec un TCAC de 8,28 % au cours de la période 2026-2034. L’Amérique du Nord a dominé le marché des immunoglobulines intraveineuses avec une part de marché de 74,53 % en 2025.

Les immunoglobulines sont les molécules glycoprotéiques fabriquées par le plasma ou les globules blancs. Les immunoglobulines forment une ligne de défense très critique du système immunitaire en reconnaissant et en se liant spécialement à des antigènes particuliers tels que les bactéries et les virus et en aidant à leur destruction.

Les immunoglobulines intraveineuses sont les immunoglobulines administrées par voie intraveineuse. Les immunoglobulines intraveineuses sont la voie d'administration la plus courante, car la plupart des patients recevant des immunoglobulines se trouvent en milieu hospitalier et clinique. Ceci, associé à l’efficacité prouvée des immunoglobulines en tant qu’option de traitement efficace pour un certain nombre de maladies immunitaires et au manque de formation pour les établissements de soins à domicile, stimule également positivement la croissance du marché des immunoglobulines intraveineuses.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

- L’Amérique du Nord a connu une croissance du marché des immunoglobulines intraveineuses, passant de 8,54 milliards USD en 2025 à 9,22 milliards USD en 2026.

Certains autres facteurs qui contribuent également à la croissance du marché sont sa domination sur les marchés développés et en développement. La R&D en cours par les principaux acteurs du marché pour l’introduction d’immunoglobulines intraveineuses nouvelles et avancées devrait stimuler la croissance du marché dans les pays développés et émergents, au cours de la période de prévision 2026-2034.

Aperçu et faits saillants du marché mondial des immunoglobulines intraveineuses

Taille et prévisions du marché :

- Taille du marché en 2025 : 14,85 milliards de dollars

- Taille du marché en 2026 : 16,04 milliards USD

- Taille du marché prévue pour 2034 : 32,37 milliards de dollars

- TCAC : 8,28 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des immunoglobulines intraveineuses avec une part de 74,53 % en 2025, grâce à son rôle de traitement de première intention pour plusieurs troubles immunitaires critiques, à la forte adoption de produits avancés d’immunoglobulines intraveineuses et à un nombre croissant de diagnostics de patients.

- Par indication, l’immunodéficience primaire (IP) devrait conserver la plus grande part de marché en raison d’une sensibilisation croissante, d’initiatives de diagnostic ciblées et d’une forte dépendance à l’égard de l’administration hospitalière de thérapies par immunoglobulines.

Faits saillants du pays :

- États-Unis : le nombre croissant de patients recevant des immunoglobulines en milieu clinique et la forte présence de leaders du marché proposant des portefeuilles de produits diversifiés stimulent la croissance du marché.

- Europe : des pipelines de produits robustes d'entreprises clés, des approbations réglementaires fréquentes et une administration généralisée de traitements par immunoglobulines en milieu hospitalier soutiennent l'expansion régionale.

- Chine : La sensibilisation et le diagnostic croissants des déficits immunitaires primaires, ainsi que l’accent accru mis sur l’élargissement de l’accès au traitement par immunoglobulines, propulsent la croissance du marché.

- Japon : L’augmentation des dépenses consacrées aux thérapies avancées par immunoglobulines et l’adoption de solutions thérapeutiques innovantes sont des facteurs clés qui alimentent la demande du marché.

Segmentation du marché

"L'adoption croissante des immunoglobulines intraveineuses comme traitement le plus courant du déficit immunitaire primaire et de la dépendance à l'administration d'immunoglobulines en milieu hospitalier stimule le marché"

L’adoption du traitement par immunoglobulines intraveineuses comme première ligne de traitement de l’immunodéficience primaire et d’autres maladies immunologiques et neurologiques rares est l’un des facteurs les plus importants responsables de la croissance du marché des immunoglobulines intraveineuses en 2024. On estime que le segment de l’immunodéficience primaire (IP) détient la plus grande part de marché parmi le segment d’indication.

Le segment de l’immunodéficience primaire (IP) représentait une part de marché de 28,6 % en 2024 et devrait augmenter au cours de la période de prévision. L'attention croissante portée au diagnostic de l'immunodéficience primaire et au traitement ultérieur basé sur le cas individuel et la formation du patient, dans la plupart des cas le patient n'est pas adepte de l'auto-administration, est également à l'origine du segment de l'immunodéficience primaire.

- Le segment de l’immunodéficience primaire devrait détenir une part de 31,6 % en 2024.

On estime que le segment de la polyneuropathie démyélinisante inflammatoire chronique (CIDP) connaîtra une croissance plus lente au cours de la période de prévision. Ceci est attribué à la prévalence comparativement plus faible de la polyneuropathie démyélinisante inflammatoire chronique (CIDP). Actuellement, il existe une domination du déficit immunitaire primaire (IP) comme indication pour laquelle l’immunoglobuline intraveineuse est la plus prescrite, ce qui devrait contribuer à la croissance du marché avec un TCAC plus élevé au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base de l’indication, les segments du marché des immunoglobulines intraveineuses comprennent l’immunodéficience primaire (IP), la polyneuropathie démyélinisante inflammatoire chronique (CIDP), le syndrome de Guillain-Barré (SGB), le purpura thrombocytopénique immunitaire (ITP), la neuropathie motrice multifocale (MMN) et autres. Le segment de l’immunodéficience primaire (IP) représentait 28,6 % du marché mondial en 2024. Sur la base de la forme, les segments du marché mondial des immunoglobulines comprennent les liquides et les lyophilisés. Sur la base de l’utilisateur final, les segments de marché comprennent les hôpitaux, les cliniques et les soins à domicile.

Analyse régionale

North America Intravenous Immunoglobulins Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

"Une augmentation du nombre de diagnostics d'immunodéficience en raison d'une plus grande sensibilisation, ainsi que l'adoption croissante des immunoglobulines qui devraient entraîner le TCAC le plus élevé de la région Asie-Pacifique"

Le marché des IgIV en Amérique du Nord était évalué à 11,09 milliards de dollars en 2024 et devrait représenter une part dominante du marché au cours de la période de prévision. Le principal facteur déterminant de la croissance significative et forte de l’industrie est le fait qu’elle constitue la première ligne de traitement pour un certain nombre de troubles immunitaires critiques. Avec l'augmentation de facteurs contributifs tels que le nombre croissant de patients et l'efficacité des immunoglobulines intraveineuses comme option de traitement, on s'attend à ce qu'il en résulte une demande importante d'immunoglobulines. Dans les pays développés, l’adoption d’immunoglobulines intraveineuses avancées se développe parallèlement au nombre croissant d’indications approuvées. L'Inde et la Chine, dans la région Asie-Pacifique, connaissent une croissance des immunoglobulines en raison de l'augmentation du diagnostic des déficits immunitaires primaires dans la population. En termes d’indication dominante, l’immunodéficience primaire est l’indication la plus dominante dans ces régions en développement. Cependant, dans des pays comme le Japon, l’adoption et les dépenses en faveur des immunoglobulines avancées sont de plus en plus nombreuses, et le Japon détient une part importante des revenus liés à ces immunoglobulines avancées. En Amérique latine, au Moyen-Orient et en Afrique, les immunoglobulines intraveineuses seront populaires en raison du manque d'auto-administration d'immunoglobulines dans ces régions.

Acteurs clés du marché

« Les principaux acteurs du marché tels que Grifols S.A., CSL Behring et Shire (Takeda Pharmaceutical Company Limited) devraient être les principaux acteurs du marché mondial »

Grifols, S.A., est devenu l'acteur principal avec la part de marché des immunoglobulines intraveineuses la plus élevée en 2017, car la société propose un certain nombre d'offres de produits dans un large éventail d'indications et il s'agit de la voie d'administration couramment utilisée, et ces offres de produits dominent une part substantielle de part de marché. La société représente les revenus de marché les plus élevés dans des régions telles que l’Amérique du Nord et l’Europe. En outre, d’autres acteurs du marché obtiennent également des approbations de produits, tels que Shire (Takeda Pharmaceutical Company Limited). La société a reçu les approbations réglementaires pour l'offre de produits d'immunoglobulines de CUVITRU. Les autres acteurs opérant sur le marché mondial sont CSL Behring, Grifols, S.A., Kedrion S.p.A, Octapharma, Bio Products Laboratory Ltd., Biotest AG, China Biologic Products Holdings, Inc., LFB SA et Shanghai RAAS Blood Products Co., Ltd.

Liste des principales entreprises profilées

- Comté (Takeda Pharmaceutical Company Limited)

- CSL Behring

- Grifols, S.A.

- Kedrion S.p.A.

- Octapharma

- Laboratoire de produits biologiques Ltd.

- Biotest SA

- Chine Produits biologiques Holdings, Inc.

- LFB SA

- Produits sanguins Cie., Ltd de Shanghai RAAS.

Couverture du rapport

Les immunoglobulines, également appelées anticorps, sont des molécules glycoprotéiques fabriquées par le plasma ou les globules blancs. Les immunoglobulines forment une ligne de défense très critique du système immunitaire en reconnaissant et en se liant spécialement à des antigènes particuliers tels que les bactéries et les virus et en aidant à leur destruction. Chez certains individus, des immunoglobulines doivent être administrées pour le traitement et la gestion de maladies telles que l'immunodéficience primaire (IP). Les immunoglobulines intraveineuses sont la forme la plus populaire deimmunoglobulines, en raison de l'absence d'exigence d'auto-administration et de la facilité d'administration en milieu hospitalier et clinique.

Le rapport sur le marché des immunoglobulines intraveineuses fournit des informations qualitatives et quantitatives sur les tendances du secteur et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Les segments de marché incluent l’indication, la forme et l’utilisateur final. Sur la base de l’indication, le marché est classé en (déficience immunitaire primaire, polyneuropathie démyélinisante inflammatoire chronique (CIDP), syndrome de Guillain-Barré (SGB), purpura thrombocytopénique immunitaire (ITP), neuropathie motrice multifocale (MMN) et autres).

Sur la base de la forme, le marché peut être segmenté en liquide et lyophilisé. Sur la base de l’utilisateur final, le marché peut être segmenté en hôpitaux, cliniques et soins à domicile. Géographiquement, le marché est segmenté en cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique. Les régions sont ensuite classées en pays.

Parallèlement à cela, l’analyse du rapport comprend la dynamique du marché et le paysage concurrentiel. En outre, le rapport offre des informations sur l'analyse du pipeline, un aperçu du scénario réglementaire par régions clés, les développements clés de l'industrie, le nombre de patients atteints d'immunodéficience primaire (IP) par pays clés et le scénario de remboursement.

Développements clés de l’industrie

- En mai 2019, la FDA a approuvé le supplément d'approbation préalable (PAS) pour l'offre de produits BIVIGAM d'ADMA Biologics, Inc. et par la suite, ADMA a annoncé qu'elle commencerait les ventes commerciales du produit.

- En avril 2019, une nouvelle immunoglobuline intraveineuse d'ADMA Biologics, Inc. destinée à être utilisée pour le traitement de l'immunodéficience primaire appelée Asceniv (immunoglobuline intraveineuse, humaine – slra 10 %, liquide), a reçu l'approbation de la FDA.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 8,28 % de 2026 à 2034 |

|

Par indication |

|

|

Par formulaire |

|

|

Par utilisateur final |

|

|

Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, le marché des immunoglobulines intraveineuses était évalué à 16,04 milliards de dollars en 2026 et devrait atteindre 32,37 milliards de dollars d’ici 2034.

En 2025, le marché des immunoglobulines intraveineuses était évalué à 14,85 milliards de dollars.

Avec une croissance de 8,28 %, le marché des immunoglobulines intraveineuses affichera une croissance constante au cours de la période de prévision (2026-2034)

Le segment de l’immunodéficience primaire devrait être le segment leader du marché des immunoglobulines intraveineuses au cours de la période de prévision.

La croissance du marché est tirée par la prévalence croissante des troubles immunitaires, la sensibilisation et le diagnostic croissants des déficits immunitaires primaires et l’utilisation généralisée des IgIV en milieu hospitalier.

Grifols S.A., CSL Behring et Shire (Takeda Pharmaceutical Company Limited) sont les principaux acteurs du marché des immunoglobulines intraveineuses.

L’Amérique du Nord devrait détenir la part de marché la plus élevée sur le marché des immunoglobulines intraveineuses.

La dépendance croissante à l’égard de l’administration d’immunoglobulines en milieu hospitalier est l’une des tendances du marché des immunoglobulines intraveineuses.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 145

Rapports associés