Taille, part et analyse de l'industrie des conteneurs ISO, par mode de transport (routier, ferroviaire et maritime), par capacité (inférieure à 20 000 litres, 20 000 à 35 000 litres et supérieure à 35 000 litres), par type de conteneur (réservoir à plusieurs compartiments, réservoir doublé, réservoir frigorifique, réservoir cryogénique et à gaz et réservoir à caisse mobile), par industrie d'utilisation finale (produits chimiques, pétrochimiques, alimentaires et boissons, produits pharmaceutiques, gaz industriels et autres) et prévisions régionales, 2026-2034

Taille du marché des conteneurs ISO

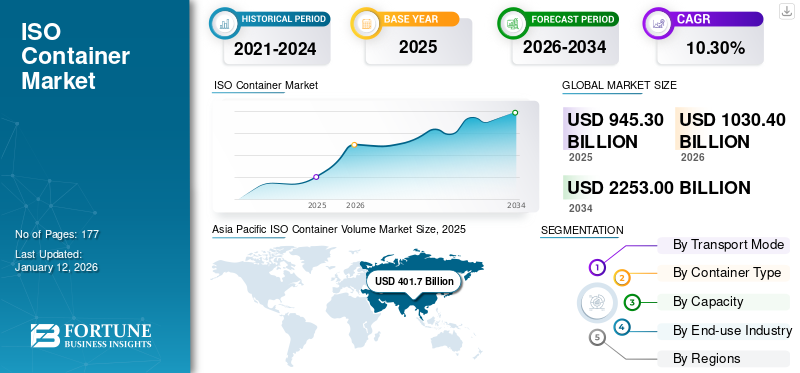

La taille du marché mondial des conteneurs ISO était évaluée à 945,3 milliards USD en 2025 et devrait passer de 1 030,40 milliards USD en 2026 à 2 253,00 milliards USD d'ici 2034, avec un TCAC de 10,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 42,50 % en 2025. Le marché des conteneurs ISO aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 312,15 mille unités d’ici 2032, stimulé par l’augmentation de la demande d’exportations de pétrole et de gaz pour contribuer à la croissance du marché.

Les conteneurs ISO, également appelés conteneurs intermodaux, sont des caisses en acier standardisées utilisées pour transporter des marchandises via divers modes de transport, notamment les navires, les trains et les camions. Ces conteneurs suivent les spécifications établies par l'Organisation internationale de normalisation (ISO), garantissant l'uniformité de la taille, de la conception et des méthodes de manipulation. La standardisation permet un transfert fluide entre les différents modes de transport sans avoir besoin de décharger et de recharger la cargaison. Ils sont généralement constitués de panneaux en acier ondulé, offrant durabilité et résistance pour résister aux rigueurs du transport. Les coins de ces conteneurs sont renforcés pour faciliter l'empilage et le levage.

Bien que les conteneurs secs standards soient le type le plus courant, ces conteneurs existent également dans des variantes spécialisées. Les conteneurs réfrigérés (reefers) pour les marchandises sensibles à la température, les conteneurs-citernes pour les liquides et les gaz, les racks plats pour les marchandises surdimensionnées et les conteneurs à toit ouvert pour faciliter le chargement des marchandises par le haut en sont quelques-uns. Ces conteneurs sont également envisagés pour le transport intermodal, ce qui signifie qu'ils peuvent être déplacés sans effort entre différents modes de transport sans avoir besoin de déballer et de remballer la cargaison. Cette interopérabilité améliore l’efficacité et réduit les coûts de manutention du fret.

Pendant la pandémie de COVID-19, les exportations chinoises ont largement surperformé les importations, avec une baisse de 5,8 % des importations entre mars et mai 2020, tandis que les exportations ont connu une hausse de 1,3 %. La CNUCED a découvert les facteurs entravant la reprise du commerce en raison de pénuries de conteneurs sans précédent. De manière inattendue, la demande de transport de conteneurs a également augmenté pendant la pandémie, ce qui a permis une reprise rapide après un ralentissement initial. Cependant, après la pandémie, les fabricants ont restructuré leur modèle économique opérationnel. Ils ont créé un modèle plus résistant aux perturbations afin de faire face à de telles situations cruciales à l'avenir.

Tendances du marché des conteneurs ISO

La numérisation et l’intégration de l’IoT dans les conteneurs ISO pour stimuler la croissance du marché

L’intégration des technologies numériques etInternet des objets (IoT)solutions continue de transformer le marché. Les conteneurs intelligents équipés de capteurs permettant de suivre l'emplacement, la température, l'humidité et d'autres paramètres sont de plus en plus répandus. Cette approche basée sur les données améliore la visibilité de la chaîne d'approvisionnement, améliore la sécurité des marchandises et permet une maintenance prédictive, améliorant ainsi l'efficacité et réduisant les coûts.

De plus, les progrès technologiques tels que l’automatisation, la robotique et l’intelligence artificielle sont sur le point d’avoir un impact sur le marché. Les terminaux à conteneurs automatisés, les camions autonomes et les drones pour l'inspection des conteneurs ne sont que quelques exemples de la façon dont la technologie transforme les processus de manutention et de transport des conteneurs. Ces innovations ont le potentiel d’augmenter l’efficacité, de réduire les coûts de main-d’œuvre et d’améliorer la sécurité dans l’industrie des conteneurs, contribuant ainsi à la croissance du marché des conteneurs ISO.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des conteneurs ISO

L'accent sur Conteneurisation et augmentation des activités commerciales pour accélérer la croissance du marché

L’expansion du commerce international est l’un des principaux moteurs du marché des conteneurs ISO. À mesure que les volumes du commerce mondial augmentent, la demande de conteneurs pour le transport transfrontalier de marchandises augmente en conséquence. Des facteurs tels que la croissance économique, la croissance démographique et la prolifération des accords de libre-échange contribuent à l’expansion du commerce mondial.

De plus, le passage de la manutention traditionnelle des marchandises en vrac à la conteneurisation est un moteur important de la part de marché des conteneurs ISO. La conteneurisation offre de nombreux avantages, notamment une efficacité accrue, des coûts de transport réduits, une réduction des dommages aux marchandises et des délais d'exécution plus rapides dans les ports. En conséquence, les industries et les prestataires logistiques privilégient de plus en plus le transport maritime conteneurisé pour le transport de marchandises.

FACTEURS DE RETENUE

La volatilité des prix du carburant et les contraintes d’infrastructure entravent la croissance du marché

Les fluctuations des prix des carburants, en particulier du carburant diesel utilisé dans les camions et les navires, peuvent affecter les coûts de transport et la rentabilité des compagnies maritimes et des prestataires logistiques. Les prix élevés du carburant augmentent les dépenses d’exploitation, tandis que les bas prix du carburant peuvent encourager le transport conteneurisé par rapport aux autres modes de transport. Cependant, des hausses soudaines des prix du carburant peuvent peser sur les marges bénéficiaires et conduire à des ajustements des tarifs de transport par conteneurs.

En outre, des infrastructures de transport inadéquates, notamment des ports, des chemins de fer et des terminaux intermodaux, peuvent freiner la croissance du marché des conteneurs ISO. Les goulots d'étranglement dans les ports, la congestion des réseaux de transport et le manque d'investissement dans la modernisation des infrastructures peuvent limiter la capacité et l'efficacité des opérations de transport maritime conteneurisé, entravant ainsi l'expansion du marché.

Analyse de la segmentation du marché des conteneurs ISO

Par analyse des modes de transport

Le segment maritime domine grâce à un transport rentable

Sur la base du mode de transport, le marché est classé en ferroviaire, maritime et routier.

Le mode de transport maritime domine le marché en raison de son adoption dans le transport longue distance de conteneurs ISO, notamment pour le commerce international. Les grands porte-conteneurs transportent des conteneurs entre les ports du monde entier, facilitant ainsi les chaînes d'approvisionnement mondiales. Le transport maritime offre un transport rentable sur de longues distances et peut accueillir de gros volumes de marchandises. Le segment maritime représentait 51,81 % de la part de marché totale en 2026.

Le segment du transport routier devrait dominer le marché en termes de TCAC, car il joue un rôle crucial dans la livraison du premier et du dernier kilomètre de conteneurs ISO, ainsi que dans le transport de conteneurs entre les ports, les entrepôts, les centres de distribution et les destinations finales. Camions équipés de conteneurs de transport de châssis sur des distances courtes à moyennes, offrant flexibilité et accessibilité aux sites éloignés. Le transport routier offre des capacités de livraison porte à porte et permet une livraison juste à temps. Cependant, elle est confrontée à des défis tels que la congestion, les limitations des infrastructures routières et les préoccupations environnementales.

Le segment du transport ferroviaire devrait connaître une croissance considérable au cours de la période de prévision, car il est couramment utilisé pour le transport intérieur de conteneurs, reliant les ports aux centres de distribution intérieurs et aux pôles industriels. Le transport ferroviaire offre des avantages tels qu'une capacité élevée, une fiabilité et des émissions de carbone réduites par rapport au transport routier.

[5OaMoyQQCFL]

Par analyse de capacité

Les volumes de 20 000 à 35 000 litres dominent la position sur le marché en raison des exigences spécifiques à l'industrie

En fonction de la capacité, le marché est divisé en moins de 20 000 litres, entre 20 000 et 35 000 litres et au-dessus de 35 000 litres.

Les conteneurs ISO d’une capacité de 20 000 à 35 000 litres devraient détenir une part de marché importante de 48,56 % en 2026 et afficher un TCAC substantiel au cours de la période de prévision. La croissance du segment est attribuée à sa polyvalence et à son utilisation courante pour le transport d’une large gamme de marchandises périssables et non périssables, notamment des produits alimentaires, des produits chimiques industriels et des produits agricoles.

Les 35 000 litres ci-dessus devraient connaître une forte croissance au cours de la période de prévision en raison de leur utilisation prédominante dans des industries telles que le pétrole et le gaz, la fabrication de produits chimiques et la transformation des aliments, où des expéditions de gros volumes sont nécessaires.

Par analyse de type de conteneur

Réservoir à plusieurs compartiments pour dominer le marché grâce à la flexibilité de la manutention des marchandises

En fonction du type de conteneur, le marché est divisé en réservoirs doublés, réservoirs frigorifiques, réservoirs cryogéniques et de gaz, réservoirs à caisse mobile et réservoirs à plusieurs compartiments.

Le segment des réservoirs multi-compartiments était en tête du marché en 2026, représentant 31,90 % de la part de marché totale, soutenu par sa capacité à permettre le transport simultané de différents types de liquides ou de gaz dans un seul conteneur. Ces conteneurs sont couramment utilisés pour transporter divers produits chimiques, huiles et matières dangereuses où la séparation des marchandises est nécessaire.

Les conteneurs-citernes cryogéniques et à gaz devraient représenter un développement robuste car ces conteneurs sont spécialement conçus pour le transport de gaz liquéfiés à des températures extrêmement basses. Ils sont utilisés pour le transport de gaz tels que le GNL (gaz naturel liquéfié),GPL (gaz de pétrole liquéfié), l'azote, l'oxygène et l'hydrogène.

Par analyse de l’industrie d’utilisation finale

L'industrie pétrochimique domine grâce à la rentabilité et à l'efficacité des transports

Basé sur l’industrie d’utilisation finale, le marché est segmenté en gaz industriels, produits pétrochimiques, aliments et boissons, produits chimiques, produits pharmaceutiques et autres produits incluant les peintures.

L'industrie pétrochimique a dominé le marché en 2026, représentant 28,31 % de la part de marché totale. Le développement de ce segment est dû aux conteneurs ISO, largement utilisés dans le transport de produits pétrochimiques dérivés du pétrole et du pétrole.gaz natureltraitement. Les produits pétrochimiques transportés dans des conteneurs comprennent le gaz de pétrole liquéfié (GPL), l'éthylène, le propylène, le butadiène, le benzène et d'autres hydrocarbures.

L’industrie agroalimentaire devrait connaître une croissance importante dans les années à venir, car ces conteneurs sont utilisés dans la production, la transformation, l’emballage et la distribution d’aliments et de boissons. Ces produits vont de l'agriculture et de la transformation alimentaire aux produits et boissons emballés tels que les boissons gazeuses, les boissons alcoolisées et les produits laitiers.

En outre, d’autres secteurs, tels que les produits pharmaceutiques, les gaz industriels et les peintures, devraient également connaître une croissance considérable au cours de la période de prévision.

APERÇU RÉGIONAL

La portée du rapport sur le marché comprend cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine.

Asia Pacific ISO Container Volume Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique était le marché le plus important et celui qui connaît la croissance la plus rapide pour les conteneurs ISO, avec une taille de marché évaluée à 401,7 milliards USD en 2025 et augmentant à 440,1 milliards USD en 2026, tirée par son rôle de pôle manufacturier majeur et de puissance commerciale mondiale. Les ports de Chine (par exemple Shanghai, Shenzhen et Ningbo-Zhoushan), de Singapour et de Corée du Sud sont d’importantes plaques tournantes pour les conteneurs. L'industrialisation et l'urbanisation rapides de la région stimulent la demande de conteneurs pour les importations et les exportations. La Chine, premier producteur mondial de conteneurs, représente plus de 80 % de la production mondiale. Ces dernières années, alors que l'Inde a commencé à fabriquer ses conteneurs afin de réduire sa dépendance vis-à-vis des commerçants chinois, la production chinoise sur le marché mondial a diminué. Actuellement, en raison des taxes élevées et de la hausse des coûts de transport des marchandises originaires des deux pays, l'Inde paie jusqu'à 40 % du coût réel des conteneurs importés. Le marché japonais devrait atteindre 65,1 milliards USD d’ici 2026, et le marché indien devrait atteindre 91,3 milliards USD d’ici 2026.

La Chine devrait afficher une croissance modeste au cours de la période de prévision. En outre, elle est également devenue une base manufacturière majeure pourconteneurs maritimesà travers le monde. De grandes entreprises installent des installations de production en Chine pour bénéficier des faibles prix de la main-d’œuvre et des matières premières. Le pays augmente également ses investissements pour développer ses ports et sa capacité de transport maritime. Les politiques de soutien et l'environnement favorable de la Chine, ainsi que ses capacités industrielles croissantes, ont permis la croissance du marché mondial. Cela déclenchera une demande de conteneurs maritimes à l’échelle mondiale. En outre, diverses initiatives, notamment le projet chinois One Belt, visent à améliorer la situation actuelle des ports de navigation de la région, permettant ainsi la croissance du marché. Le marché chinois devrait atteindre 184,2 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Europe devrait connaître une croissance significative en raison de l’augmentation des activités commerciales maritimes. De plus, la présence d’acteurs clés dans la région stimulera davantage la croissance du marché des conteneurs maritimes de l’Organisation internationale de normalisation (ISO) dans la région dans les années à venir. Le marché britannique devrait atteindre 62,6 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 73,3 milliards de dollars d'ici 2026.

L'Amérique du Nord devrait également détenir une part importante du marché grâce à la construction rapide d'entrepôts et de centres de distribution dans la région. Croissance de la chimie,produits pétrochimiques, et les produits pharmaceutiques joueront un rôle majeur dans la croissance des revenus. La forte présence de fabricants de premier plan en Amérique du Nord contribue également à la croissance du marché. Le marché américain devrait atteindre 168,4 milliards de dollars d’ici 2026.

Le Moyen-Orient et l’Afrique devraient connaître une croissance considérable dans les années à venir. La croissance de la région est attribuée à un secteur du transport et de la logistique florissant et à une augmentation de l’activité commerciale maritime et terrestre. De plus, la demande croissante de commodité et d’abordabilité a conduit à une adoption considérable de produits dans de nombreux secteurs. Les pétroliers ISO sont principalement utilisés pour l’importation et l’exportation de pétrole et de gaz, car la région comprend de nombreuses économies basées sur le pétrole. Les Émirats arabes unis et l’Arabie saoudite sont les deux principaux consommateurs de biens de la région.

L’Amérique latine continue d’être considérée comme une région émergente sur la carte mondiale du commerce des conteneurs. Malgré cela, le volume des échanges commerciaux dans la région a considérablement augmenté au cours de la dernière décennie et les pays dépendent fortement du transport par conteneurs pour développer et maintenir leur économie. L’Amérique latine abrite également le canal de Panama, qui relie les océans Pacifique et Atlantique. En outre, avec la numérisation et la mondialisation continue, les pays d’Amérique latine s’efforcent plus que jamais de faire partie de l’économie mondiale.

Acteurs clés de l'industrie

Adoption de diverses stratégies commerciales pour combler l’écart entre l’offre et la demande

Le marché des conteneurs ISO est identifié comme un marché hautement concurrentiel avec la présence de plusieurs acteurs opérant au niveau mondial, ainsi que dans certaines régions où les acteurs nationaux détiennent une part de marché substantielle. Stolt Tank Containers, New Port et Intermodal Tank Transport Hoyer group, entre autres, sont les principaux acteurs du marché mondial, couvrant une part décente du marché. Ces acteurs clés possèdent également des activités d’exploitation de conteneurs, qui se sont étendues à de nombreux pays.

Liste des principales entreprises de conteneurs ISO :

- Transport intermodal en citernes(NOUS.)

- Bertschi SA(Suisse)

- Bulkhaul Limited (Royaume-Uni)

- Royal Den Hartogh Logistics (Pays-Bas)

- HOYER GmbH (Taïwan)

- Interflow TCS Ltd. (Royaume-Uni)

- Nouveau réservoir portuaire (Pays-Bas)

- Sinochain Logistics Co., Ltd. (Chine)

- Stolt-Nielsen Limitée(ROYAUME-UNI.)

- VTG Tanktainer GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2024: Avec l'acquisition de H&S Group, l'un des plus grands transporteurs européens de produits alimentaires et liquides, Royal Den Hartogh Logistics élargit sa gamme de produits pour inclure le transport mondial de produits chimiques, de gaz et de denrées alimentaires.

- octobre 2023: Aldrees Bertschi Logistic Services, a introduit la première installation de stockage de conteneurs à température contrôlée au monde en Arabie Saoudite dans un terminal d'Aldrees Bertschi. Cette installation offre une solution unique aux clients qui cherchent à protéger et à refroidir leurs produits, car elle est capable de supporter les températures extrêmes du désert.

- décembre 2023: Stolt Tankers est la première compagnie maritime au monde à utiliser un revêtement de pointe et durable sur la coque de l’un de ses chimiquiers.

- décembre 2022: Au Value Park Terneuzen, Bertschi a augmenté la taille de ses installations de transport multimodal et de stockage de 22 000 pieds carrés.

- mars 2022: Suttons Group a annoncé avoir investi dans des conteneurs ISO. Cent citernes ISO de 24 000 litres ont été investies pour renforcer le parc international de citernes de l'entreprise.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mode de transport

|

|

Par capacité

|

|

|

Par type de conteneur

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 945,3 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 10,30 % au cours de la période de prévision (2026-2034).

Le réservoir à plusieurs compartiments devrait dominer le marché en raison de son adoption croissante.

La taille du marché en Asie-Pacifique s’élevait à 401,7 milliards de dollars en 2026.

Augmentation de la demande d’exportations de pétrole et de gaz pour contribuer à la croissance du marché.

Intermodal Tank Transport, Bertschi AG, Bulkhaul Limited, Royal Den Hartogh Logistics, HOYER GmbH, Interflow TCS Ltd., New Port Tank, Sinochain Logistics Co., Ltd., Stolt-Nielsen Limited et VTG Tanktainer GmbH sont les principales entreprises.

La Chine a dominé le marché en 2025, étant une base manufacturière majeure pour les conteneurs maritimes.

Le réservoir à plusieurs compartiments devrait dominer le marché avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Rapports associés