Taille du marché des implants orthopédiques, part et analyse de l’industrie, par produit (reconstruction articulaire [genou, hanche et extrémités], implants rachidiens [dispositifs de fusion vertébrale et dispositifs rachidiens sans fusion], implants de traumatologie et autres), par matériau (alliages métalliques, polymères, céramiques, hybrides), par procédure (arthroplastie de la hanche, arthroplastie du genou, procédure rachidienne et autres), par utilisateur final (Hôpitaux et centres de chirurgie ambulatoire, cliniques orthopédiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

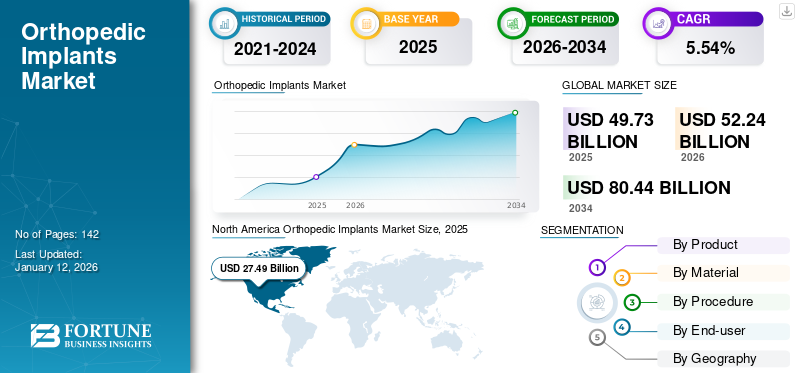

La taille du marché mondial des implants orthopédiques était évaluée à 49,73 milliards USD en 2025 et devrait passer de 52,24 milliards USD en 2026 à 80,44 milliards USD d'ici 2034, avec un TCAC de 5,54 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des implants orthopédiques avec une part de marché de 55,28 % en 2025.

Les implants orthopédiques sont utilisés pour remplacer ou soutenir les os ou les articulations dans le but de réduire la douleur et d'améliorer la fonctionnalité. Le fardeau croissant des troubles orthopédiques, ainsi que la demande croissante d’options de traitement orthopédique efficaces, alimentent la croissance du marché. La population gériatrique est plus sujette à de tels troubles orthopédiques. Par conséquent, l’augmentation de la population gériatrique alimente également la demande pour ces implants.

- Par exemple, selon les données publiées par l'Organisation mondiale de la santé (OMS) en 2024, la proportion de personnes âgées de 60 ans et plus dans la population totale mondiale devrait atteindre 22 % en 2050, soit presque le double par rapport à 2015, qui était d'environ 12 %.

De plus, des acteurs du marché tels que Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew et Stryker se sont concentrés sur le développement et le lancement de produits technologiquement innovants pour renforcer leur position sur le marché.

Dynamique du marché

Facteurs du marché

Population gériatrique croissante ainsi que le fardeau croissant des troubles orthopédiques pour alimenter la croissance du marché

La population gériatrique croissante alimente le problème des déformations orthopédiques telles que les fractures, l’arthrite, les anomalies osseuses et autres.

- Par exemple, selon les données publiées par la Fondation internationale de l’ostéoporose (IOF) en 2022, environ 8,9 millions de fractures se produisaient chaque année dans le monde.

- De même, selon les données publiées par l’Organisation mondiale de la santé (OMS) en octobre 2024, 1 personne sur 6 sera âgée de 60 ans ou plus d’ici 2030. De plus, la population d’individus âgés de 60 ans et plus devrait atteindre 2,1 milliards d’ici 2050.

Le problème croissant des troubles orthopédiques dans la population gériatrique alimente la demande de chirurgies orthopédiques. En outre, des scénarios de remboursement favorables pour les procédures orthopédiques stimulent également la croissance du marché.

- Par exemple, selon un rapport publié par le Journal of Bone and Joint Surgery en 2021, le remboursement moyen par le programme Medicare des procédures orthopédiques était de 10,5 % du coût du traitement. La couverture croissante offerte à la population de patients contribue à la croissance du marché des implants orthopédiques.

Le nombre croissant d’interventions orthopédiques en raison du fardeau croissant des troubles orthopédiques parmi la population gériatrique, ainsi que la politique de remboursement favorable, ont alimenté la croissance du marché.

L’augmentation des investissements des acteurs du marché pour le développement de nouveaux produits devrait alimenter la croissance du marché

La concurrence croissante et la demande d’implantations osseuses encouragent les principaux acteurs du marché à investir dans le développement de nouveaux implants et à se concentrer sur la personnalisation.

- Par exemple, en janvier 2023, Trabtech, une entreprise de technologie médicale, a annoncé un fonds d'investissement d'amorçage et de recherche d'environ 1,4 million de dollars. Le financement devait être utilisé pour la recherche et le développement de nouveaux implants dans les domaines orthopédique et pédiatrique.

Les acteurs du marché se sont concentrés sur les investissements dans le développement de produits technologiquement avancés, dans le but d’augmenter la disponibilité de produits technologiquement avancés, alimentant ainsi la croissance du marché.

Restrictions du marché

Les limitations, notamment le coût élevé des implants orthopédiques, limitent la croissance du marché

La demande pour ce produit augmente considérablement en raison du nombre croissant de chirurgies orthopédiques. Cependant, certains effets secondaires liés à ces implants peuvent survenir après la chirurgie, tels que le rejet de l'implant, l'arthrite septique et l'ostéomyélite, dus à la bactérie Staphylococcus et aux allergies dues à la dégradation métallique. Ces effets secondaires créent des risques pour la santé du patient, conduisant à une adoption limitée de tels dispositifs.

- Par exemple, selon un article publié par ShodhKosh en janvier 2024, les effets indésirables à haut risque tels qu’une infection du site opératoire, un inconfort, une défaillance du dispositif, un œdème et autres limitent l’utilisation des implants parmi la population de patients.

En raison de ces facteurs de risque, les patients préfèrent des options de traitement alternatives, tout comme le traitement médicamenteux.

De plus, le coût élevé de la procédure orthopédique augmente les dépenses totales des patients opérés. Un coût plus élevé, associé aux procédures de révision à effectuer en fonction de l’usure de l’implant, peut diminuer l’adoption de l’implant, entravant encore davantage la croissance du marché.

- Par exemple, selon un article de 2023 publié par le National Center for Biotechnology Information (NCBI), le coût total dearthroplastie du genoula chirurgie varie de 15 000 USD à 70 000 USD.

Par conséquent, les facteurs de risque associés à l’utilisation des implants, ainsi que leur coût élevé, limitent leur adoption, freinant ainsi la croissance globale du marché.

Opportunités de marché

L’attention croissante des acteurs du marché sur l’expansion de leurs produits dans les pays émergents offre une opportunité de croissance du marché

Les acteurs du marché se sont concentrés sur l’expansion de la disponibilité de leurs produits dans les pays à revenu intermédiaire et faible. Ceci, associé à l’amélioration des infrastructures de santé dans ces pays, devrait offrir des opportunités de croissance du marché.

L’accent mis par les acteurs du marché sur les innovations technologiques devrait créer des opportunités de croissance du marché

Les acteurs du marché se sont concentrés sur l’adoption de technologies avancées pour le développement de produits plus efficaces et personnalisés. Cela devrait alimenter la croissance du marché au cours de la période de prévision.

Défis du marché

Des réglementations strictes limitent la croissance du marché

Les essais cliniques de plus longue durée et les réglementations plus strictes retardent le lancement de nouveaux produits. De plus, des cycles d’approbation complexes peuvent retarder l’arrivée sur le marché de nouvelles technologies, notamment les implants intelligents ou personnalisés.

Des processus de fabrication complexes limitent la croissance du marché

Développement d'implants avec des matériaux avancés tels que les bioactifscéramique, entre autres, nécessite un processus de fabrication complexe, ce qui constitue en outre un défi pour la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des implants orthopédiques

L'intégration de technologies avancées, y compris l'IA, est une tendance émergente sur les marchés

La demande d'implants augmente en raison du nombre croissant de patients souffrant de troubles orthopédiques. Afin de répondre à cette demande, les acteurs du marché se sont concentrés sur l’innovation des produits, notamment le lancement d’implants personnalisés. En mettant l’accent sur ces innovations, les acteurs du marché visent à permettre aux experts orthopédistes d’utiliser plusieurs approches pour poser un implant. Les modernisations, telles que la navigation portable pour guider le chirurgien tout au long de l'implantation, la chirurgie orthopédique assistée par robot entièrement à distance et les logiciels de guidage basés sur l'intelligence artificielle (IA) aidant les procédures chirurgicales, alimentent la demande pour diverses fonctionnalités associées à ces produits.

De plus, l'intégration deimpression 3Ddans la production d'implants spécialisés pour développer un implant composite multicouche est l'une des principales tendances du marché dans la production de ces dispositifs, avec divers acteurs clés investissant dans la technologie.

- Par exemple, en mars 2023, Curiteva, Inc. a reçu l'approbation FDA 510(k) pour son système intersomatique cervical Inspire 3D Porous PEEK HAFUSE. Il s’agit d’un implant PEEK imprimé en 3D et fabriqué par la propre imprimante 3D Fused Filament Fabrication de l’entreprise.

- En mars 2023, Invibio Biomaterial Solutions a lancé le filament PEEK-OPTIMA AM, un polymère de polyétheréthercétone implantable, destiné à la fabrication de dispositifs médicaux imprimés en 3D. Le lancement de ces filaments est susceptible de soutenir la fabrication de ces produits sur le marché.

En outre, les initiatives gouvernementales croissantes en faveur de la fabrication et du développement de dispositifs avancés tels que les implants devraient soutenir l’adoption de ces innovations, favorisant ainsi la croissance du marché.

ANALYSE DE SEGMENTATION

Par produit

L'augmentation des procédures de hanche et de genou a contribué à la croissance du segment de reconstruction articulaire

En fonction du produit, le marché est segmenté en reconstruction articulaire, implants rachidiens,implants de traumatologie, et d'autres.

Le segment de la reconstruction articulaire devrait dominer le marché avec une part de 46,44 % en 2026. La reconstruction articulaire est en outre sous-segmentée dans le genou, la hanche et les extrémités. Le nombre croissant d'interventions de la hanche et du genou dans le monde devrait soutenir la croissance du segment au cours de la période de prévision. Le segment des extrémités devrait enregistrer une croissance notable en raison de l'augmentation des blessures sportives, des chirurgies de remplacement des membres supérieurs et des fractures de la cheville.

Le segment de la colonne vertébrale devrait connaître une croissance significative au cours de la période de prévision. La croissance du segment est attribuée au nombre croissant de chirurgies de la colonne vertébrale, qui alimentent la demande d’implants rachidiens. Le segment de l'implant rachidien est ensuite sous-segmenté en segments de fusion vertébrale et de non-fusion. Les risques professionnels tels que l'allongement des heures de travail ont donné lieu à des affections de la colonne vertébrale telles que la scoliose et la spondylarthrite. Ces conditions augmentent la demande de procédures vertébrales, augmentant ainsi le recours aux implants rachidiens. L’adoption croissante et les lancements de produits par les principaux acteurs du marché devraient stimuler la croissance du segment au cours de la période de prévision.

- Par exemple, en janvier 2024, Acelus, une entreprise de technologie médicale impliquée dans les technologies d’implants rachidiens extensibles, a lancé un système cortical modulaire Lineider, qui sera utilisé dans les chirurgies d’implants rachidiens chez les patients.

Les implants de traumatologie et d’autres segments devraient croître au TCAC le plus rapide au cours de la période de prévision en raison de la forte demande d’implants de traumatologie, en raison du nombre croissant d’accidents de la route et de blessures sportives. Le segment devrait croître au cours de la période d’étude en raison de l’augmentation des accidents de la route entraînant une demande plus élevée d’implants de traumatologie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

L'augmentation de l'utilisation dans la reconstruction des joints contribue à la domination du segment des alliages métalliques

Sur la base des matériaux, le marché est segmenté en alliages métalliques, polymères, céramiques et hybrides.

Le segment des alliages métalliques devrait représenter 31,05 % de la part de marché en 2026. Sur le total des chirurgies orthopédiques utilisant des implants, la reconstruction articulaire est le principal segment utilisant des implants. Les implants en alliage métallique sont principalement utilisés dans la reconstruction articulaire. Par conséquent, le nombre croissant d’opérations de reconstruction articulaire contribue à la domination du segment des alliages métalliques.

Le segment des polymères devrait croître au TCAC le plus rapide au cours de la période de prévision. La croissance du segment est attribuée à l’attention croissante des acteurs du marché à l’expansion de leurs installations de production et à l’amélioration de leur portefeuille de produits pour les implants polymères.

- Par exemple, en février 2023, Victrex plc, par l'intermédiaire de sa filiale Invibio Biomaterial Solutions, a annoncé l'expansion de sa capacité de fabrication avec l'ajout dedispositifs médicauxR&D sur son site de fabrication du Lancashire, au Royaume-Uni. Avec ce développement, la société vise à développer et lancer son dispositif implantable en polymère PEEK.

Par procédure

L’augmentation des chirurgies du genou a favorisé la croissance du segment des arthroplasties du genou

Sur la base de la procédure, le marché est divisé en arthroplastie de la hanche, arthroplastie du genou, intervention de la colonne vertébrale et autres.

Le segment de l’arthroplastie du genou devrait détenir une part de marché de 30,69 % en 2026. La domination du segment est attribuée au nombre croissant d’opérations du genou pratiquées dans le monde.

- Par exemple, selon les données publiées par l’American Joint Replacement Registry, aux États-Unis, 254 345 arthroplasties totales du genou ont été réalisées en 2023, soit une croissance de 30,6 % par rapport à l’année précédente.

En outre, le segment de l’arthroplastie de la hanche représentait la deuxième plus grande part en 2024. La croissance du segment est attribuée au fardeau croissant des troubles de la hanche et à l’attention croissante des acteurs du marché sur les lancements de nouveaux produits.

Par utilisateur final

L’utilisation accrue d’implants orthopédiques par les hôpitaux et les centres de chirurgie ambulatoire soutient la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques orthopédiques et autres.

Le segment des hôpitaux et centres de chirurgie ambulatoire devrait représenter 56,25 % de la part de marché totale en 2026, capturant une part importante. Les politiques de remboursement complètes proposées par les grands hôpitaux proposant des implantations sont responsables de la domination du segment. De plus, les initiatives des fabricants visant à lancer des produits avancés via des partenariats avec des hôpitaux clés et une adoption accrue de techniques d'implantation avancées, telles que les chirurgies orthopédiques assistées par robot, devraient stimuler la croissance du segment. Les principaux hôpitaux aux États-Unis, au Royaume-Uni et dans divers autres pays développés ont installé des systèmes robotisés pour les procédures orthopédiques, ce qui joue un rôle clé en attirant un large bassin de patients pour un traitement dans ces établissements.

- Par exemple, en mars 2022, THINK Surgical a annoncé une collaboration avec le centre médical des hôpitaux Centennial Hills basé en Californie, aux États-Unis, pour l'installation et la prise en charge du robot TSolution One. Le système est compatible avec différents choix d'implants de genou de plusieurs fabricants avec une bibliothèque d'implants ouverte.

Le segment des cliniques orthopédiques et autres devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Cela est dû au nombre croissant d'experts en orthopédie qui établissent des cabinets privés ainsi que de nouvelles procédures d'implantation telles que les implantations chirurgicales à distance. Cela permet à divers experts de collaborer dans le cadre d’un cabinet privé et devrait soutenir la croissance du segment des cliniques orthopédiques et autres. De plus, les principaux prestataires de services collaborant pour étendre leur présence et la demande croissante de chirurgies orthopédiques devraient favoriser la croissance du segment.

- Par exemple, en avril 2022, Spire Orthopedic Partners, une chaîne de cliniques orthopédiques de premier plan, s'est associée à Peabody, un centre de chirurgie orthopédique et de médecine sportive basé dans le Massachusetts. Le partenariat vise à étendre son réseau de cabinets privés exploités individuellement par des chirurgiens orthopédistes aux États-Unis.

En outre, l’adoption croissante detélémédecinePendant la pandémie, les consultations orthopédiques à distance et la planification des interventions chirurgicales ont offert aux cliniques orthopédiques la possibilité de sensibiliser davantage la population de patients.

Perspectives régionales du marché des implants orthopédiques

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Orthopedic Implants Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché mondial en générant 27,49 milliards de dollars en 2025. Le fardeau croissant des troubles orthopédiques tels que l'ostéoporose et d'autres troubles osseux alimente les cas de fractures osseuses. Ce facteur stimule la demande d’implants dans la région. Le marché américain devrait atteindre 26,28 milliards de dollars d’ici 2026.

- Selon un article de 2021 publié par le National Center for Biotechnology Information (NCBI), environ 1,5 million de fractures surviennent chaque année en raison de l'ostéoporose aux États-Unis.

De plus, des systèmes de santé avancés, des cadres de remboursement favorables, une sensibilisation élevée des patients et une forte adoption des implants, en particulier pour les arthroplasties et les chirurgies mini-invasives, stimulent la croissance du marché dans la région. Le marché aux États-Unis connaît une croissance significative en raison de l'importance croissante des acteurs du marché sur les partenariats et la collaboration pour le lancement de produits innovants avec une personnalisation centrée sur le patient.

- Par exemple, en mars 2022, LimaCorporate S.p.A. a annoncé une collaboration avec le centre OrthoCarolina de New York, aux États-Unis, avec des implantations réussies de ProMade, un implant imprimé en 3D spécifique au patient. Ce développement démontre les avantages du développement d'implants sur site combinés à l'expertise des chirurgiens, tels que la réduction de la durée de la procédure et la personnalisation des implants spécifiques au patient.

Europe

L'Europe représentait la deuxième plus grande part du marché mondial. L’augmentation du nombre de patients touchés par l’arthrite, les maladies musculo-squelettiques et d’autres troubles osseux, ainsi que les initiatives stratégiques des principaux acteurs de l’industrie, telles que les fusions et acquisitions, dans la région, stimulent la croissance du marché. De plus, la diversification des types de produits, combinée aux approbations réglementaires pour ces produits, à l'adoption de la robotique et des implants mini-invasifs, ainsi qu'à de solides politiques publiques de remboursement en Allemagne, au Royaume-Uni et en France, devraient augmenter la croissance régionale. Le marché britannique devrait atteindre 1,14 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,97 milliards de dollars d'ici 2026.

- Par exemple, en janvier 2023, Zimmer Biomet Holdings, Inc. a conclu un accord définitif pour acquérir Embody, Inc., une société de dispositifs médicaux spécialisée dans la cicatrisation des tissus mous. L'acquisition visait à élargir le portefeuille de produits de Zimmer Biomet Holdings, Inc. en acquérant les produits principaux d'Embody Inc, tels que TAPESTRY, un implant bio-intégratif pour la cicatrisation des tendons et TAPESTRY RC, un système d'implant arthroscopique.

- En décembre 2021, Bioretec Ltd., un développeur d'implants biorésorbables, a demandé la certification CE pour la vis de traumatologie RemeOs afin de la commercialiser dans l'Union européenne.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait connaître la croissance la plus rapide. L'augmentation du nombre de patients bénéficiant de traitements orthopédiques est due aux progrès des diagnostics par scintigraphie osseuse pour déterminer la densité osseuse dans les laboratoires de diagnostic, à de meilleurs remboursements par les institutions privées et gouvernementales et au développement des infrastructures de santé. Ceci, associé à une réglementation favorable des gouvernements pour soutenir les procédures orthopédiques, devrait renforcer la croissance du marché dans les pays asiatiques. Le marché japonais devrait atteindre 2,99 milliards USD d'ici 2026, le marché chinois devrait atteindre 2,57 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,58 milliard USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

De plus, l’accent mis par les acteurs du marché sur la commercialisation d’implants dans ces régions, ainsi que l’amélioration des infrastructures de santé, alimentent la croissance du marché. En outre, l’augmentation des procédures de traumatologie et d’arthroplastie alimente également la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs du marché sur les lancements de nouveaux produits alimente la croissance des revenus des acteurs du marché

Des acteurs clés, dont Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew et Stryker, ont consolidé le marché mondial. Le solide portefeuille de produits d'implants osseux et les dépenses substantielles en recherche et développement visant à introduire des implants technologiquement sophistiqués conduisent à la domination de ces sociétés.

Un canal de distribution bien établi et des partenariats stratégiques avec d’importants fournisseurs de services pour accroître la portée des produits propulsent l’expansion du marché. Les principaux acteurs introduisent des produits technologiquement sophistiqués pour obtenir un avantage dans un secteur hautement concurrentiel.

- Par exemple, en mai 2023, Stryker a lancé le système de guidage Ortho Q avec un logiciel d'orthoguidage, permettant une planification chirurgicale avancée et offrant des conseils pour les procédures de la hanche et du genou. Le logiciel peut être facilement contrôlé par le chirurgien depuis le champ stérile.

De plus, le nombre croissant d’acteurs du marché national se concentrant sur le développement d’implants personnalisés se concentre sur la fourniture de prix compétitifs, qui devraient en outre répondre aux besoins croissants des marchés en développement à travers le monde.

LISTE DES PRINCIPALES ENTREPRISES D'IMPLANTS ORTHOPÉDIQUES PROFILÉES

- Zimmer Biomet (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Société CONMED(NOUS.)

- Medtronic(Irlande)

- DJO SARL. (NOUS.)

- Exactech, Inc. (États-Unis)

- Groupe Corin (Royaume-Uni)

- Conformis (États-Unis)

- United Orthopaedic Corporation (États-Unis)

- Medacta International (Suisse)

- Globus Médical(NOUS.)

- B. Braun SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024 –Smith+Nephew a annoncé le lancement du système LEGION Hinged Knee (HK) aux États-Unis.

- septembre 2024 –Maxx Orthopaedics, Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis du système de révision du genou Freedom Titan PCK.

- septembre 2023 –Enovis a finalisé l'acquisition de LimaCorporate S.p.A, un leader mondial privé en orthopédie axé sur la restauration du mouvement grâce à un portefeuille innovant de solutions implantaires.

- juillet 2023 –Smith+Nephew a lancé l'implant bioinductif REGENTEN pour répondre à la demande croissante d'implants chez les patients souffrant d'une réparation de la coiffe des rotateurs en Inde.

- Mai 2023 –Zimmer Biomet a lancé un nouveau produit pour le genou sans ciment, le Persona Osseo Ti KEEL Tibia. Cet implant permet aux chirurgiens, lors d’une opération, de décider si une procédure doit être cimentée en fonction de la qualité osseuse du patient.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les produits et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché mondial et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 5,54 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par matériau

|

|

|

Par procédure

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 49,73 milliards de dollars en 2025 et devrait atteindre 80,44 milliards de dollars d'ici 2034.

En 2025, la taille du marché en Amérique du Nord était évaluée à 27,49 milliards de dollars.

Le marché enregistrera un TCAC de 5,54 % au cours de la période de prévision.

Par produit, le segment de la reconstruction commune dominera le marché.

L’augmentation de la population gériatrique, la prévalence des maladies orthopédiques et l’augmentation des investissements dans le développement de nouveaux implants sont des facteurs clés qui animent le marché.

Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew et Stryker sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 142

Rapports associés