Taille du marché des outils électriques orthopédiques, part et analyse de l’industrie, par type de produit (instruments (forets chirurgicaux, scies et autres) et accessoires), par technologie (appareil électrique, appareil pneumatique et appareil alimenté par batterie), par utilisation (réutilisable et jetable), par utilisateur final (hôpitaux, ASC et cliniques spécialisées) et prévisions régionales, 2025-2034

APERÇUS CLÉS DU MARCHÉ

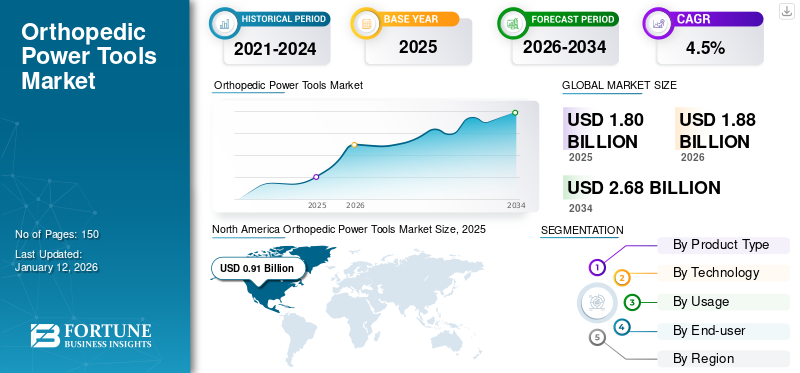

La taille du marché mondial des outils électriques orthopédiques était de 1,8 milliard de dollars en 2025. Le marché devrait passer de 1,88 milliard de dollars en 2026 à 2,68 milliards de dollars d’ici 2034, avec un TCAC de 4,5 % sur la période de prévision. L’Amérique du Nord dominait le marché des outils électriques orthopédiques avec une part de marché de 50,50 % en 2025.

L'incidence croissante des accidents de la route, des traumatismes et de la prévalence croissante des maladies dégénératives des articulations au sein de la population gériatrique présente un large bassin de patients nécessitant un traitement. Selon les Centers for Disease Control and Prevention (CDC), environ 24,5 millions de visites aux urgences ont été enregistrées aux États-Unis pour des blessures non intentionnelles en 2019. Les chutes et les blessures liées à la circulation automobile représentaient la majorité de ces admissions dans le pays. Cela conduit à un nombre croissant de patients subissant des interventions chirurgicales, ce qui entraîne une demande croissante d'outils et de dispositifs chirurgicaux, notamment d'outils électriques chirurgicaux orthopédiques.

Actuellement, les principaux acteurs du marché, tels que Zimmer Biomet, Stryker, et les acteurs émergents, tels que Joimax GmbH, De Soutter Medical, se concentrent constamment sur l'introduction d'innovations.outils électriquessur le marché pour répondre à la demande croissante. L'accent constant mis sur la R&D pour innover dans la gamme de produits et combler le fossé entre les besoins non satisfaits des prestataires de soins de santé et des patients conduit à l'introduction de nouveaux appareils sur le marché.

- Par exemple, en juin 2021, Joimax GmbH a introduit le système Shrill Shaver dans le but d'éliminer les tissus mous et les os de la colonne vertébrale pendant une intervention chirurgicale. Ce nouveau système est équipé d'un système de détection de poignée et de lame pour les ajuster au paramètre prédéterminé et est destiné à être utilisé dans le traitement de la sténose.

Ceci, combiné à d’autres facteurs macro et micro-économiques, notamment l’amélioration des infrastructures de soins de santé et hospitalières et le réalignement des politiques de remboursement des agences de santé, conduit à une demande croissante de nouveaux appareils.

Durant la crise du COVID-19, le marché mondial a été impacté négativement. Le déclin du marché a été accentué par une baisse des visites de patients dans les hôpitaux et autres établissements de soins de santé ainsi que par une diminution des interventions chirurgicales électives. Cependant, avec l’assouplissement des directives liées au COVID-19, le marché a connu en 2021 une légère croissance avec une augmentation des visites de patients et la reprise des interventions chirurgicales électives. En 2022, le marché a connu une croissance substantielle avec l'augmentation des ventes d'outils électriques. Avec la prévalence croissante des maladies orthopédiques et des chirurgies qui y sont liées, le marché devrait croître au cours de la période de prévision.

Aperçu et faits saillants du marché mondial des outils électriques orthopédiques

Taille et prévisions du marché :

- Taille du marché en 2024 : 1,8 milliard de dollars

- Taille du marché en 2025 : 1,88 milliard de dollars

- Taille du marché prévue pour 2034 : 2,68 milliards de dollars

- TCAC : 4,5 % de 2025 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 50,5 % en 2025. La croissance de la région est tirée par un nombre élevé de chirurgies orthopédiques, la présence de politiques de remboursement adéquates et une infrastructure de santé avancée qui soutient l'adoption de ces appareils.

- Par type de produit : Le segment des accessoires détenait la plus grande part de marché en 2023. Cela est dû au taux de remplacement élevé d’articles tels que les forets et les lames de scie, qui sont fréquemment utilisés dans le nombre croissant d’interventions chirurgicales orthopédiques.

Faits saillants du pays :

- Japon : le marché est stimulé par l'introduction constante d'appareils chirurgicaux avancés par des acteurs clés pour répondre à la demande croissante d'un nombre croissant de patients souffrant de troubles orthopédiques.

- États-Unis : la croissance est alimentée par un volume très élevé de chirurgies orthopédiques, avec environ 1 million d'arthroplasties du genou et de la hanche réalisées chaque année. Le marché est également soutenu par l'introduction de nouvelles technologies, comme la fraise chirurgicale SteriTrak, conçue pour les centres de traumatologie.

- Chine : Le marché connaît une expansion rapide en raison d'une augmentation significative des infrastructures de santé, avec une augmentation substantielle du nombre d'hôpitaux. Cela s’est accompagné d’une forte augmentation des volumes chirurgicaux, comme le nombre d’interventions d’arthroplastie totale de la hanche, qui est passé de 168 040 à 577 153 entre 2011 et 2019.

- Europe : le marché est propulsé par des politiques de remboursement adéquates pour les interventions chirurgicales majeures dans des pays comme l'Allemagne, le Royaume-Uni et la France. Ceci, combiné à un nombre croissant d’interventions chirurgicales, soutient la demande constante d’outils électriques orthopédiques.

Tendances du marché des outils électriques orthopédiques

Demande croissante d’appareils jetables pour stimuler la croissance

Actuellement, on observe une transition des dispositifs réutilisables vers des dispositifs jetables chez les chirurgiens des pays développés et émergents. Les dispositifs réutilisables sont souvent associés à des coûts de maintenance comparativement plus élevés, y compris les inspections de routine et la stérilisation. Cela entraîne des coûts de possession globalement plus élevés pour les appareils réutilisables. Cependant, ces coûts sont éliminés dans le cas d'appareils jetables

Les appareils jetables ont récemment gagné en popularité, en particulier dans les établissements de santé de petite et moyenne taille, en raison de coûts de possession globalement inférieurs. À cela s’ajoute la réduction de la contamination croisée et des infections nosocomiales grâce à l’utilisation de dispositifs jetables, ce qui entraîne une réduction supplémentaire des coûts pour ces établissements de santé. Ces types d’outils peuvent améliorer le contrôle des infections, être rentables et offrir une commodité au personnel hospitalier car ils éliminent le besoin de stérilisation et de maintenance. Les avantages globaux distincts offerts par les dispositifs jetables et l’introduction de dispositifs innovants par les acteurs du marché, notamment les perceuses, stimulent l’adoption de ces dispositifs sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des outils électriques orthopédiques

Prévalence croissante de diverses maladies orthopédiques pour propulser la croissance du marché

Il y a une augmentation progressive de la prévalence de troubles tels que l’arthrose, l’ostéoporose, etc.

- Par exemple, en juillet 2023, selon les données publiées par l'Organisation mondiale de la santé en 2019, environ 528,0 millions de personnes dans le monde souffraient d'arthrose, soit une augmentation de 113,0 % des cas d'arthrose par rapport à 1990. La prévalence croissante des maladies orthopédiques, associée à l'augmentation des arthroplasties du genou, accélère la croissance du marché des outils électriques orthopédiques.

On constate également une augmentation marquée du nombre de cas de traumatismes, notamment d'accidents de la route, notamment dans les pays émergents. Selon un rapport publié par le Centre national d'information sur la biotechnologie, il y a eu environ 1,3 million d'accidents de la route dans le monde en 2020. Environ 90,0 % de ces accidents sont survenus dans les pays à revenu faible ou intermédiaire.

Ces facteurs réunis présentent un large bassin de patients nécessitant un traitement et subissant des interventions chirurgicales. Cette augmentation du nombre d’interventions chirurgicales pratiquées dans le monde stimule la demande de divers outils électriques, notamment des perceuses, des scies et autres.

Avancement technologique dans les instruments motorisés pour alimenter le taux d’adoption

La majorité des fabricants se concentrent actuellement sur l’augmentation des investissements en R&D pour introduire des dispositifs innovants sur le marché.

- Par exemple, en mai 2021, Arbutus Medical a lancé SteriTrakforet chirurgicalsur les marchés américain et canadien dans le but d'effectuer un processus de traction squelettique efficace, en particulier dans les centres de traumatologie.

- De plus, en novembre 2021, Medical Device Business Services, Inc. (Johnson & Johnson Services, Inc.) a lancé le système UNIUM pour renforcer sa gamme d'outils électriques. Il s'agit d'un système fiable et efficace avec une conception ergonomique utilisé dans les contextes de traumatologie pour les interventions sur les petits os, la colonne vertébrale et le thorax.

Ainsi, l’introduction d’appareils jetables et fonctionnant sur batterie a joué un rôle déterminant dans l’élimination des limitations ergonomiques et cliniques présentées par les autres outils électriques. Les appareils fonctionnant sur batterie ont éliminé les difficultés rencontrées par les chirurgiens en raison des câbles d'alimentation et autres cordons associés aux appareils électriques. Les produits jetables ont éliminé le besoin de stérilisation de ces dispositifs, ce qui a entraîné une réduction globale des coûts pour les établissements de santé. Ces avantages distincts offerts par les appareils innovants alimentent la demande sur le marché mondial.

FACTEURS DE RETENUE

Coût d’achat élevé des appareils pour limiter la croissance du marché

Le nombre croissant d’interventions chirurgicales est l’un des principaux facteurs qui stimulent la demande pour ces instruments. Cependant, les coûts élevés d’acquisition et de maintenance de ces dispositifs, notamment des dispositifs réutilisables, limitent l’adoption de ces instruments par les chirurgiens.

- Par exemple, selon un article du Centre national d'information biotechnologique, il a été rapporté que le coût d'achat d'une seule perceuse à batterie réutilisable se situe entre 6 000 et 6 700 USD.

Selon diverses publications et articles de recherche, un nombre considérable d'incidents de rupture de forets et de lames de scie lors d'interventions chirurgicales dans les établissements de soins de santé. Par exemple, selon un rapport du Centre national d’information biotechnologique, les forets sont les types d’accessoires les plus courants signalant des bris lors d’interventions chirurgicales. Aux États-Unis, environ 1 000 incidents impliquant des morceaux de forets et d'autres accessoires retenus ont été signalés au cours d'une intervention chirurgicale.

Par conséquent, la majorité des chirurgiens se tournent vers les instruments alimentés par du matériel. Ces instruments sont rentables et plus durables que les perceuses et les scies lors des interventions chirurgicales.

Analyse de la segmentation du marché des outils électriques orthopédiques

Analyse par type de produit

Les accessoires dominent le marché en termes de part en 2023

Parmi les types de produits, le segment des accessoires représentait la part de marché la plus élevée de 62,23 % en 2026 par rapport aux instruments. Les accessoires comprennent des batteries, des accessoires, des forets et d'autres outils spécialisés qui offrent polyvalence et compatibilité avec divers dispositifs chirurgicaux.

Selon des articles publiés et des entretiens avec des leaders d'opinion clés, il a été estimé qu'un foret ou une lame de scie réutilisable peut être utilisé pour environ 8 à 10 interventions chirurgicales. De plus, selon un rapport de Proliance Orthopedic, environ 602 582 arthroplasties de la hanche ont été réalisées entre 2012 et 2018 en Amérique du Nord. Ainsi, le taux de remplacement élevé associé au nombre croissant d'interventions chirurgicales est attribué à la domination de ce segment. De plus, les progrès de la technologie des accessoires, tels qu’une durée de vie améliorée de la batterie et une ergonomie améliorée, stimulent davantage leur adoption et renforcent leur position de segment leader du marché.

D’autre part, le segment des instruments devrait enregistrer un TCAC modéré au cours de la période de prévision en raison de coûts élevés et d’un taux de remplacement plus faible.

Par analyse technologique

Appareil alimenté par batterie pour capturer la part de marché la plus élevée au cours de la période de prévision

Sur la base de la technologie, le segment des appareils alimentés par batterie détenait une part dominante de 45,74 % du marché en 2025. Les appareils alimentés par batterie sont proposés dans une conception sans fil, ce qui a conduit à l'élimination descâbles d'alimentationcomme dans le cas des outils électriques. Cela a conduit à une préférence croissante des prestataires de soins de santé et des chirurgiens pour ces dispositifs.

De plus, selon des rapports et des articles de recherche, les appareils alimentés par batterie sont associés à moins de contamination bactérienne que les appareils pneumatiques lors d'une intervention chirurgicale. Étant donné que les appareils pneumatiques utilisent une source d’air comprimé pour l’alimentation électrique pendant une intervention chirurgicale, les risques de récidive de contamination bactérienne sont plus élevés pour cet appareil.

Le segment des appareils électriques devrait croître avec un TCAC significatif au cours de la période de prévision en raison de la présence de certaines caractéristiques, notamment la légèreté, le faible coût de maintenance et l’alimentation électrique continue.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'utilisation

Le segment jetable connaîtra une croissance à un TCAC le plus élevé au cours des périodes de prévision

Sur la base de l'utilisation, le segment des produits jetables devrait croître à un TCAC le plus élevé au cours de la période de prévision. Le segment réutilisable est associé à des coûts de maintenance récurrents, qui ne sont pas applicables aux instruments jetables. Ainsi, le coût de possession inférieur associé à un risque réduit de contamination croisée par rapport aux appareils réutilisables sont quelques-uns des facteurs clés attribués à l’adoption croissante de ces appareils.

D'autre part, le segment réutilisable dominait le marché mondial avec une part de 95,74 % en 2026. Cette domination est attribuée aux résultats précis lors d'une intervention chirurgicale, à la disponibilité d'un certain nombre d'accessoires tels que des forets, des lames de scie,piles, pour ces dispositifs et forte préférence parmi les chirurgiens.

Par analyse de l'utilisateur final

Le segment des hôpitaux et des ASC dominera les autres segments en 2023

Sur la base de l’utilisateur final, le segment des hôpitaux et ASC représentait la part de marché la plus élevée de 95,74 % en 2026. Le nombre croissant d’hôpitaux et de centres de chirurgie ambulatoire, en particulier dans les pays émergents, notamment l’Inde, la Chine, le Japon et d’autres, ainsi qu’un nombre plus élevé d’interventions chirurgicales pratiquées dans ces contextes contribuent à la croissance de ce segment.

- Par exemple, selon Statista, le nombre d’hôpitaux en Chine est passé de 20 000 à environ 34 000 au cours de la période 2009-2019. En outre, selon l'Association médicale chinoise, le nombre d'arthroplasties totales de la hanche en Chine est passé de 168 040 à 577 153 au cours de la période 2011-2019.

Le segment des cliniques spécialisées devrait connaître un TCAC plus élevé au cours de la période de prévision en raison de la présence de professionnels de la santé qualifiés et de l'émergence de cliniques privées et de cabinets de groupe, en particulier dans les pays émergents, dont l'Inde et le Brésil, entre autres.

APERÇU RÉGIONAL

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché nord-américain s'élevait à 0,91 milliard de dollars en 2025. Le nombre croissant d'interventions chirurgicales pratiquées aux États-Unis et au Canada entraîne une demande accrue d'outils électriques parmi les chirurgiens. Ceci, associé à la présence de politiques de remboursement adéquates et d’infrastructures de santé avancées, propulse encore davantage l’adoption d’outils électriques dans la région. Le marché américain devrait atteindre 0,88 milliard de dollars d’ici 2026.

- Par exemple, selon Orthopaedic & Neurosurgical Care & Research, environ 1 million d’arthroplasties du genou et de la hanche ont été réalisées en 2020 aux États-Unis, et ce chiffre devrait atteindre 3,5 millions d’ici 2030.

Europe

L'Europe représentait la deuxième plus grande part du marché. Cela est principalement attribué à l’existence de politiques de remboursement adéquates pour les interventions chirurgicales majeures et au nombre croissant d’interventions chirurgicales dans des pays comme l’Allemagne, le Royaume-Uni et la France, entre autres. Selon OASES Health Horizons Ltd., le coût moyen d'une arthroplastie de la hanche se situe entre 10 000 et 14 000 USD et le coût couvert par HSE peut atteindre environ 11 000 par arthroplastie de la hanche. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait croître à un TCAC plus élevé au cours de la période de prévision en raison de la recrudescence des tourisme médicalet un nombre croissant de patients souffrant de troubles orthopédiques. Cela conduit à une demande accrue d’options de traitement. En outre, les principaux acteurs du marché opérant dans cette région introduisent constamment des dispositifs chirurgicaux avancés pour répondre à la demande croissante. Cela alimente la demande et l’adoption d’appareils électriques pour les chirurgies, propulsant ainsi la croissance du marché de cette région. Le marché japonais devrait atteindre 0,05 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,09 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,07 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique détenaient une part relativement inférieure du marché mondial. Cependant, l’augmentation des investissements du gouvernement pour le développement des infrastructures de santé et l’introduction d’appareils rentables devraient stimuler la croissance du marché dans ces régions au cours de la période de prévision.

Liste des entreprises clés sur le marché des outils électriques orthopédiques

Portefeuille de produits solide par des acteurs clés dirigésà la domination du marché

Le marché est dominé par quelques acteurs établis tels que Stryker, Conmed Corporation, Zimmer Biomet, Johnson & Johnson Services Inc. (synthèses adjointes) et B. Braun Melsungen AG. L’accent mis sur l’introduction d’instruments avancés, ainsi que sur les stratégies de croissance inorganique, sont quelques-unes des principales raisons responsables de la domination de ces entreprises. Par exemple, en mars 2018, Stryker a présenté le système F1 Small Bone Power pour les interventions chirurgicales des extrémités.

D'autre part, les acteurs émergents, notamment NSK/NAKANISHI INC., Kaiser Medical Technology et d'autres, se concentrent constamment sur l'expansion de leur capacité de production et l'élargissement de leur portefeuille de produits dans le but de répondre à la demande croissante d'outils électriques dans les pays développés et émergents. Par exemple, en mars 2018, NSK a lancé une nouvelle usine, « A1 », dans le but de répondre à la demande croissante de divers produits médicaux, notamment des forets, en augmentant la capacité de production. Les autres acteurs clés opérant sur le marché sont De Soutter Medical, AlloTech Co. LTD, Medtronic et d’autres.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Stryker (Kalamazoo, États-Unis)

- Société Conmed(Largo, États-Unis)

- Zimmer Biomet(Varsovie, États-Unis)

- Johnson & Johnson Services, Inc.(Nouveau-Brunswick, États-Unis)

- B. Braun Melsungen AG (Melsungen, Allemagne)

- De Soutter Medical (Buckinghamshire, Royaume-Uni)

- AlloTech Co. LTD (Namyangju-si, Corée du Sud)

- Kaiser Medical Technology (Chippenham, Angleterre)

- Medtronic(Dublin, Irlande)

- NSK/NAKANISHI (Kanuma, Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024-Paragon 28, Inc. a lancé la console d'alimentation FJ2000 et le système Burr. Le système est conçu pour les interventions chirurgicales mini-invasives du pied et de la cheville.

- Janvier 2024-Arthrex a lancé une nouvelle plateforme en ligne, NanoExperience.com, pour sensibiliser les gens à la nano arthroscopie, une procédure orthopédique mini-invasive.

- Octobre 2023-Johnson & Johnson Services, Inc. a lancé VELYS, une solution assistée par robot pour la chirurgie totale du genou sur le marché européen.

- novembre 2020– Stryker a annoncé l'acquisition de Wright Medical Group N.V., avec l'intention d'élargir son portefeuille de produits dans le domaine de la traumatologie et des extrémités.

- mai 2021–Arbutus Medical a introduit la fraise chirurgicale SteriTrak sur les marchés américain et canadien dans le but d'effectuer un processus de traction squelettique efficace, en particulier dans les centres de traumatologie.

COUVERTURE DU RAPPORT

Le rapport sur le marché des outils électriques orthopédiques fournit une analyse détaillée de l’industrie et se concentre sur les aspects clés tels que les principales entreprises, les produits et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5 % sur 2026-2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technologie

|

|

|

Par utilisation

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 1,8 milliard de dollars en 2025 et devrait atteindre 2,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,91 milliard de dollars.

En 2023, la part de marché mondiale du segment des appareils électriques était de 32,2 %.

Le marché affichera une croissance constante à un TCAC de 4,5 % au cours de la période de prévision (2026-2034).

En termes de technologie, le segment des appareils alimentés par batterie est en tête du marché.

La prévalence croissante des maladies et l’introduction d’outils électriques technologiquement avancés sont les principaux moteurs du marché.

Stryker, Conmed Corporation, Zimmer Biomet, Johnson& Johnson Services Inc. et B. Braun Melsungen AG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés