Taille du marché des phoroptères, part et analyse de l’industrie, par type de produit (manuel et automatisé), par utilisateur final (hôpitaux, cliniques ophtalmologiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

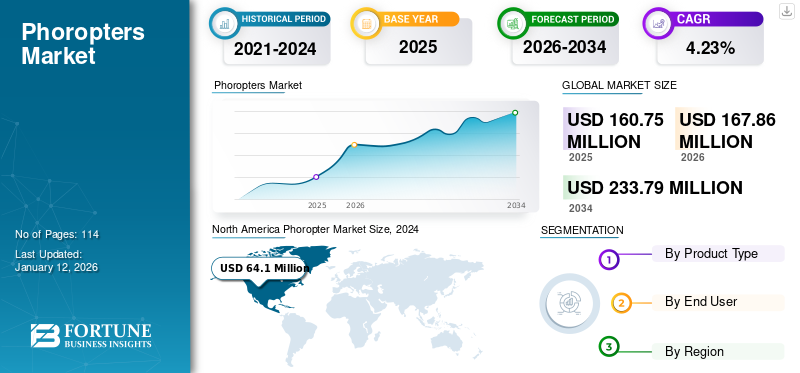

La taille du marché mondial des phoropters était évaluée à 160,75 millions USD en 2025 et devrait passer de 167,86 millions USD en 2026 à 233,79 millions USD d’ici 2034, avec un TCAC de 4,23 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des réfracteurs avec une part de marché de 41,85 % en 2025.

Le phoroptère est unappareil ophtalmiquecomposé de cylindres, de prismes et de lentilles utilisés pour mesurer les erreurs de réfraction dans l’œil. Les erreurs de réfraction sont des problèmes de vision courants qui empêchent la lumière de se concentrer correctement sur la rétine. Il existe quatre types d'erreurs de réfraction : la myopie, l'hypermétropie, l'astigmatisme et la presbytie. Les professionnels de la vue utilisaient cet instrument lors des examens de la vue pour déterminer les prescriptions oculaires.

La prévalence et la sensibilisation croissantes à ces erreurs de réfraction au sein de la population générale entraînent une demande d’examens de la vue de routine. Selon l’American Optometric Association (AOA), on estime que le nombre de personnes souffrant de maladies oculaires doublera pour atteindre 2,01 millions de personnes atteintes de cécité légale, 6,95 millions de personnes ayant une déficience visuelle et 16,4 millions de personnes ayant une vision réduite d’ici 2050 par rapport à 2015 en raison d’erreurs de réfraction non corrigées. En mars 2023, l'American Optometric Association (AOA) a mis à jour ses lignes directrices en recommandant des examens de la vue annuels pour les personnes âgées de 18 à 64 ans, quelle que soit leur santé oculaire.

De plus, les dépenses croissantes en matière de soins de santé et les initiatives prises par les entités gouvernementales du monde entier pour augmenter le nombre de professionnels des soins de la vue et les établissements cliniques ophtalmologiques encouragent la population générale à se soumettre à des examens de la vue. Ces initiatives sensibilisent davantage à la santé oculaire et encouragent les gens à effectuer des tests ophtalmologiques de routine, ce qui devrait stimuler la demande d'appareils de tests ophtalmiques.

- Selon le rapport 2021 du General Optical Council, 29 480 optométristes, opticiens d'ordonnance, étudiants optométristes et étudiants opticiens d'ordonnance enregistrés au Royaume-Uni depuis 2019, ce nombre a augmenté de 2,80 %.

Aperçu du marché des phoroptères et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 160,75 millions USD

- Taille du marché en 2026 : 167,86 millions USD

- Taille prévue du marché pour 2034 : 233,79 millions USD

- TCAC : 4,23 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché mondial des réfracteurs avec une part de 41,85 % en 2025, en raison d'une forte prévalence de fatigue oculaire numérique, d'une demande croissante de soins de la vue de routine et d'un nombre croissant d'ophtalmologistes et d'optométristes aux États-Unis et au Canada.

- Par type de produit, les réfracteurs automatisés devraient conserver la plus grande part de marché en 2025, grâce à leur facilité d'utilisation, leur intégration aux dossiers de santé électroniques, leur plus grande précision et la préférence croissante des professionnels de la vue pour les systèmes numériques plutôt que les alternatives manuelles.

Faits saillants du pays :

- Japon : la croissance du marché est tirée par des acteurs nationaux puissants comme NIDEK CO., LTD., qui augmentent les activités de R&D et des avancées telles que le système de réfraction entièrement assisté (FARS), améliorant l'accès aux systèmes automatisés de soins oculaires.

- États-Unis : la demande croissante d'examens de la vue en raison du vieillissement de la population et de la prévalence du syndrome de vision par ordinateur soutient les ventes de réfracteurs ; des politiques de remboursement favorables et la recommandation 2023 de l'AOA concernant les examens de la vue annuels stimulent les tests réguliers.

- Chine : La demande est soutenue par l’augmentation des investissements dans les soins de santé, la sensibilisation croissante à la gestion de la myopie et l’adoption de technologies ophtalmiques avancées dans les zones urbaines et rurales.

- Europe : le marché bénéficie de campagnes de sensibilisation accrues autour de la myopie, d'encouragements réglementaires en faveur d'examens de la vue précoces et du nombre croissant de consultants en ophtalmologie, en particulier dans le cadre des soins de santé soutenus par le NHS au Royaume-Uni.

IMPACTS DE LA COVID-19

La perturbation des chaînes d'approvisionnement au milieu d'une pandémie a entravé l'expansion du marché

L’apparition de la pandémie de COVID-19 a entraîné une croissance négative de l’ensemble du marché mondial en 2020. Les perturbations de la chaîne d’approvisionnement dues aux interdictions de voyager, aux difficultés d’importation et d’exportation, aux confinements et au manque de travailleurs qualifiés pendant la pandémie ont entravé la croissance du marché. Ces perturbations ont affecté l’offre et la demande de ces dispositifs dans divers contextes cliniques.

Cette perturbation a affecté les opérations de soins ophtalmologiques et a eu un impact sur la prestation des soins médicaux à l’échelle mondiale. Les ophtalmologistes ont été particulièrement touchés par la pandémie, car la plupart des interventions chirurgicales et des examens ophtalmologiques étaient électifs et une proportion importante de leurs patients sont plus âgés, avec un risque plus élevé de comorbidités.

- Selon un article publié par le Community Eye Health Journal en 2020, le gouvernement indien a annoncé un confinement à l'échelle nationale en réponse à quoi Arvind Eye Care System a fermé ses centres de vision et a cessé d'offrir des services de réfraction, des services ambulatoires de routine, des interventions chirurgicales électives et des activités de sensibilisation communautaire pendant la pandémie.

D’autre part, la reprise des activités du secteur ophtalmologique en raison de l’assouplissement des restrictions liées au COVID-19 soutenant l’expansion du marché. De même, les revenus des acteurs du marché des réfracteurs ont affiché une croissance positive en 2021.

- Par exemple, selon le rapport annuel 2021 de Topcon Corporation, le segment des soins oculaires a connu une croissance d’une année sur l’autre de 29,6 % en 2021, contre -1,1 % en 2020. L’augmentation des ventes de produits de dépistage oculaire a stimulé la croissance du marché.

Tendances du marché des phoroptères

Préférence croissante pour les phoroptères automatisés par rapport aux phoroptères manuels

L’une des tendances dominantes du marché mondial des réfracteurs observées, en particulier dans les pays développés, est l’utilisation de systèmes de réfraction électroniques et autres types avancés par un certain nombre de professionnels de la vue, soit en plus, soit en remplacement des systèmes manuels.

Certains acteurs de l'industrie proposent des appareils automatisés intégrant la technologie laser,dossiers de santé électroniqueset des interfaces de communication, réduisant ainsi le travail manuel des professionnels de la vue et minimisant le temps consacré à l'exécution de cette procédure. Cela évite également au médecin un effort physique et lui permet de s'occuper d'un plus grand nombre de patients en peu de temps.

- Par exemple, le système de réfraction numérique Phoropter VRx (Reichert, Inc.) est un système automatisé silencieux et fluide. Le système offre des échanges de lentilles rapides, des lentilles à cylindre divisé, des prismes motorisés et un fonctionnement silencieux avec un écran tactile et un clavier ergonomique. Le système propose de nombreux tests pré-programmes et est facile à apprendre. L'appareil se connecte aux systèmes de dossiers médicaux électroniques et à de nombreux modèles d'appareils de pré-test et d'acuité des marques Reichert et non Reichert.

Les avantages offerts par les réfracteurs automatisés par rapport aux réfracteurs manuels, dus à l'intégration intensive de diverses technologies, réduisent la charge de travail des professionnels de la vue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des phoroptères

La prévalence croissante des erreurs de réfraction est susceptible d’augmenter la croissance du marché

L’un des principaux facteurs de croissance du marché est la prévalence croissante des erreurs de réfraction à travers le monde, ce qui accroît la sensibilisation au diagnostic rapide de ces maladies afin de réduire le fardeau économique de ces troubles. Le nombre de patients subissant des examens de la vue devrait stimuler la demande d’appareils de tests ophtalmiques.

- Selon une étude publiée par le British Journal of Ophthalmology en 2022, la prévalence de la myopie sphérique équivalente était de 1,57 % à 5-9 ans et celle de l'hypermétropie était de 0,59 % dans le même groupe d'âge dans une étude multi-états en Inde.

Un autre facteur pouvant conduire à une erreur de réfraction est la prévalence croissante de maladies chroniques, telles que le diabète sucré. L'hyperglycémie aiguë est associée à une réfraction myope. Selon des études publiées par Investigative Ophthalmology & Visual Science en mars 2023, l'hyperglycémie entraîne un changement de myopie. Les patients diabétiques présentaient une prévalence de myopie significativement plus élevée que ceux sans diabète sucré.

Par conséquent, la prévalence croissante des comorbidités devrait augmenter le nombre de patients atteints de troubles de la réfraction, ce qui devrait accroître le besoin d’examens oculaires de routine. Cela devrait stimuler la demande pour ces appareils permettant de mesurer ces erreurs de réfraction, conduisant à une croissance du marché.

On s’attend à ce qu’un nombre croissant d’optométristes accroisse la demande de phoroptères

La demande croissante de soins oculaires devrait stimuler le taux d’adoption des systèmes de réfraction. Les dépenses de santé croissantes dans divers pays, associées aux initiatives mises en place par les entités gouvernementales, incitent la population de patients à subir un diagnostic de maladies oculaires.

Les politiques de remboursement des soins ophtalmologiques et le nombre croissant d’optométristes et d’ophtalmologistes stimulent la demande de services de soins oculaires. Une augmentation des services de soins oculaires devrait augmenter la demande de dispositifs de diagnostic ophtalmique, entraînant une croissance du marché.

- Par exemple, selon un article publié par l’American Optometric Association en février 2023, la demande globale de soins oculaires médicaux devrait augmenter pour la tranche d’âge de plus de 65 ans dans la population américaine. Cette tranche d’âge devrait représenter 21 % d’ici 2030, avec 73,1 millions de personnes, et 23 % d’ici 2060.

La population vieillissante a besoin de soins ophtalmologiques, et la population gériatrique croissante est susceptible d’augmenter la demande de services de soins oculaires, notamment le diagnostic et le traitement de divers troubles oculaires. De plus, la sensibilisation croissante aux contrôles oculaires de routine augmente le nombre de patients atteints de troubles de la réfraction.

- De même, selon un article publié par la Review of Ophthalmology en septembre 2021, la population américaine augmente de 1 % par an, tandis que les personnes âgées augmentent de 3 % par an. Les personnes âgées utilisent théoriquement environ dix fois plus de soins ophtalmologiques que les patients plus jeunes, ce qui augmente la demande de soins de 5 % par an. La demande pour ces appareils augmente avec l’augmentation du taux de diagnostic de divers troubles oculaires.

FACTEURS DE RETENUE

Les coûts élevés associés aux appareils automatisés limitent l'adoption des réfracteurs dans les pays émergents

Malgré la prévalence croissante des erreurs de réfraction et la demande d’examens médicaux de la vue au sein de la population en général, certains facteurs entravent la croissance du marché. L'un des facteurs critiques est le coût élevé associé à l'installation et à la maintenance des systèmes automatisés. Même si le système automatisé génère une ordonnance pour des lunettes oulentilles de contacten moins de 20 secondes et avec une bien meilleure précision que les méthodes existantes, ces appareils sont chers, ce qui les rend moins populaires dans les pays à faibles budgets de santé.

De plus, il a été observé une réticence des professionnels de santé à remplacer les appareils manuels par des appareils automatisés. Cette réticence est due au coût élevé des appareils automatisés. Ce coût élevé est associé à l’intégration de technologies avancées, telles que l’intelligence artificielle et les professionnels qualifiés nécessaires au bon fonctionnement des services cliniques. Ces facteurs rendent plus difficile l’adoption de produits technologiques avancés en milieu clinique.

- Le prix d'un réfracteur numérique ou automatisé dépend du modèle d'appareil et de son fabricant. Par exemple, selon Sky Optic, le prix global du réfracteur varie de 550 USD à 18 900 USD. En cela, le prix d'un système automatisé varie de 1 200 USD à 11 000 USD.

Les coûts élevés associés à l'installation et à la maintenance des systèmes automatisés les rendent moins abordables pour les petits établissements cliniques, limitant ainsi la clientèle et la demande pour ces produits. Cela pourrait entraver le potentiel de croissance du marché des réfracteurs au cours de la période de prévision.

Analyse de la segmentation du marché des phoroptères

Analyse par type de produit

Les avantages offerts par le réfracteur automatisé ont conduit à sa domination

En fonction du type de produit, le marché mondial est divisé en manuel et automatisé.

Le segment automatisé a dominé le marché mondial en 2026, représentant 84,86 % du marché avec une taille de 142,44 millions de dollars. L’utilisation facile et la réduction du temps nécessaire aux systèmes automatisés pour produire une prescription de lunettes et de lentilles de contact contribuent largement à la demande croissante sur le marché. De plus, la précision fournie par les systèmes automatisés par rapport aux systèmes manuels anticipe leur adoption croissante. Par conséquent, le temps réduit nécessaire au processus d’obtention de corrections réfractives chez les patients aide les cliniciens à fournir davantage d’informations sur d’autres problèmes de santé oculaire. Ces facteurs contribuent largement à la croissance du segment du marché.

Le segment manuel représentait une part minime du marché en 2024. Le coût d’installation minimal associé aux systèmes manuels a largement contribué à la croissance du segment. Le budget limité des petits hôpitaux, cliniques et optométristes pour l'installation d'un appareil réfracteur augmente sa croissance parmi les praticiens.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

L’augmentation des pratiques privées a conduit à la domination du segment des cliniques ophtalmiques en 2024

Le marché est segmenté en fonction de l’utilisateur final en hôpitaux, cliniques ophtalmologiques et autres.

Le segment des cliniques ophtalmologiques détenait une part dominante du marché mondial des réfracteurs en 2026, représentant 62,64 % du marché avec une taille de 105,15 millions de dollars. L’attention croissante des professionnels de la santé à l’augmentation de leur rentabilité entraîne une augmentation du nombre de cliniques ophtalmologiques privées dans les pays développés et en développement. De plus, dans le but d’étendre leur empreinte, beaucoup d’entre eux préfèrent également créer ou rejoindre une organisation de services de gestion (MSO) appartenant à un médecin. Ces mesures stratégiques prises par les praticiens privés pour l'expansion de leurs cabinets en tant que cliniques individuelles contribuent à la croissance de ces appareils parmi les praticiens et augmentent la croissance du marché.

La croissance du segment des hôpitaux est attribuée à la prévalence croissante des erreurs de réfraction et d’autres maladies oculaires parmi la population générale des pays développés et en développement. Cela a encouragé les autorités gouvernementales à augmenter le nombre de consultants en ophtalmologie dans leurs établissements gouvernementaux. Par exemple, selon un article publié par le Royal College of Ophthalmologists en mars 2023, environ 87,0 % des consultants en ophtalmologie travaillent dans un cadre du NHS et environ 68,0 % des consultants sont engagés pour travailler à temps plein au Royaume-Uni.

Le secteur Autres comprend les services d'optométrie mobiles, les établissements de soins et les magasins d'opticiens. Le segment devrait avoir un TCAC plus faible en comparaison en raison de contraintes budgétaires, ce qui rend difficile l’installation d’appareils de tests ophtalmiques dans ces contextes.

APERÇU RÉGIONAL

En termes géographiques, le marché mondial est segmenté en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Phoropter Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord était évalué à 67,27 millions de dollars en 2025 et a dominé le marché tout au long de la période de prévision. La prévalence croissante des erreurs de réfraction au sein de la population générale est due au grand nombre de personnes utilisant des écrans d’ordinateur pendant une durée prolongée. Ce facteur a contribué à une demande accrue de soins de la vue réfractifs de routine et a offert des opportunités aux nouveaux optométristes et aux chaînes d'optique d'étendre leur présence dans la région. Par exemple, selon un article publié par l’American Academy of Ophthalmology en mai 2023, au moins 60,0 % des hommes américains et 65,0 % des femmes américaines ont signalé des symptômes du syndrome de vision par ordinateur, également connu sous le nom de fatigue oculaire numérique. Le marché américain devrait atteindre 58,48 millions de dollars d'ici 2026.

L'Europe détenait la deuxième plus grande part de marché. La prévalence des erreurs de réfraction au sein de la population européenne a poussé les agences de réglementation à sensibiliser la population générale aux maladies oculaires. Il a également publié certains conseils pour éviter son incidence parmi la population plus jeune. Par exemple, selon un article publié par l’Agence internationale pour la prévention de la cécité (IAPB) en mars 2021, la prévalence de la myopie en Europe a augmenté jusqu’à près de 50 % dans la tranche d’âge de 25 à 29 ans. Pour lutter contre cela, la Société européenne d’ophtalmologie a recommandé un examen complet de la vue pour évaluer l’erreur de réfraction avant qu’un enfant n’entre à l’école. Le marché britannique devrait atteindre 9,39 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 21,83 millions de dollars d'ici 2026.

L’Asie-Pacifique représentait une part de marché notable en 2024. L’accent croissant des fabricants sur la recherche et le développement de produits technologiquement avancés et innovants contribue largement à la croissance du marché dans la région. Par exemple, en décembre 2022, NIDEK CO., LTD., l'un des principaux acteurs de la conception, de la fabrication et de la distribution d'équipements ophtalmiques, a lancé le système de réfraction entièrement assisté (FARS), un kit en option pour le système de réfraction de table TS-610 NIDEK permettant d'effectuer des réfractions subjectives. Le marché japonais devrait atteindre 7,44 millions de dollars d'ici 2026, le marché chinois devrait atteindre 6,52 millions de dollars d'ici 2026 et le marché indien devrait atteindre 2,86 millions de dollars d'ici 2026.

Le reste du monde devrait connaître une croissance avec un TCAC comparativement plus faible au cours de la période projetée. Le manque de sensibilisation à la santé oculaire et les dépenses de santé limitées dans les pays de cette région sont responsables de sa croissance plus lente.

Acteurs clés de l'industrie

Reichert, Inc. et NIDEK CO., LTD. sont des acteurs importants du marché en raison de leur solide offre de produits

Dans le scénario concurrentiel, le marché mondial est partiellement fragmenté en raison de la présence de nombreux acteurs nationaux de taille moyenne proposant des produits pour les soins ophtalmiques. Certains des principaux acteurs ont établi leur présence sur ce marché en augmentant la présence de leurs produits dans divers pays grâce à la conclusion d'alliances stratégiques. Ces sociétés sont Reichert, Inc. (AMETEK, Inc.), NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS et autres.

Certains autres acteurs opérant dans ce secteur sont Topcon Corporation, Visionix, Rexxam Co., Ltd., Xenon Ophthalmics Inc., US Ophthalmic, S4OPTIKK, Adaptica, Huvitz, Advancing Eyecare et d'autres. Ces entreprises se concentrent sur l’augmentation de leurs capacités de production et étendent la présence de leurs produits en concluant des collaborations stratégiques. Par exemple, en janvier 2022, Advancing Eyecare a acquis Santinelli International, l'un des principaux distributeurs d'équipements de finition optique aux États-Unis. L'acquisition visait à étendre sa présence géographique et à renforcer sa position sur le marché.

Liste des meilleursEntreprises de phoroptères:

- Société Topcon(Japon)

- NIDEK CO., LTD. (Japon)

- Reichert, Inc. (AMETEK, Inc.) (États-Unis)

- ZEISS (Allemagne)

- Essilor (EssilorLuxottica)(France)

- Visionix(France)

- Rexxam Co., Ltd. (Japon)

- Marco (États-Unis)

- Xenon Ophthalmics Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 :NIDEK CO., LTD. a collaboré avec HOYA Vision Care, l'un des principaux développeurs de produits optiques technologiquement avancés.

- Septembre 2022 :AMETEK, Inc. a acquis Navitar, Inc., un concepteur et fabricant de systèmes, de composants et de logiciels d'imagerie optique personnalisés et entièrement intégrés.

- Septembre 2021 :Essilor Instruments a lancé la Station de réfraction Vision-S 700, une unité de réfraction subjective de table ultra-compacte et autonome.

- Juillet 2021 :Topcon Corporation a acquis VISIA Imaging S.r.l, un fabricant italien de dispositifs ophtalmiques. La collaboration visait à étendre sa présence géographique dans la région européenne.

- Mars 2021 :Visionix a lancé Visionix Eye Refract. Le produit est composé d'un réfracteur binoculaire et numérique automatisé, combiné à une autoréfractométrie et une kératométrie basées sur le front d'onde.

COUVERTURE DU RAPPORT

Le rapport d’analyse du marché mondial des phoroptères fournit des informations qualitatives et quantitatives sur le marché mondial et une analyse détaillée de la taille du marché mondial et du taux de croissance pour tous les segments possibles du marché. Le rapport fournit également une analyse détaillée de la dynamique du marché et du paysage concurrentiel. Le rapport présente des informations clés, notamment la prévalence des erreurs de réfraction par pays/régions clés, les lancements de nouveaux produits par les principaux acteurs, les développements clés de l’industrie, les progrès technologiques sur le marché et l’impact du COVID-19 sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,23 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 160,8 millions de dollars en 2025 à 233,79 millions de dollars d'ici 2034.

En 2025, le marché en Amérique du Nord s'élevait à 160,75 millions de dollars.

Le marché connaîtra une croissance de 4,23 % au cours de la période de prévision (2026-2034).

Le segment automatisé était en tête du segment sur ce marché en 2025.

La prévalence croissante des erreurs de réfraction et l’accent mis par les acteurs du marché sur l’introduction de programmes éducatifs visant à accroître la sensibilisation au diagnostic rapide sont quelques-uns des principaux facteurs qui animent le marché mondial.

Reichert, Inc., NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS et d'autres comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

L’accent croissant mis par les organisations gouvernementales et non gouvernementales sur la sensibilisation aux examens de la vue de routine devrait favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 114

Rapports associés