Taille du marché de la prévention des ulcères de pression, analyse de la part et de l'industrie, par type de produit (surfaces de support statiques {matelas en mousse, superpositions de gel, alternance de badons de pression et autres}, surfaces de support dynamique {matelas en air alternatif, matelas à faible perte d'air, emploi Centres de chirurgie, cliniques, centres de soins à long terme et soins d'urgence, milieux à domicile et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

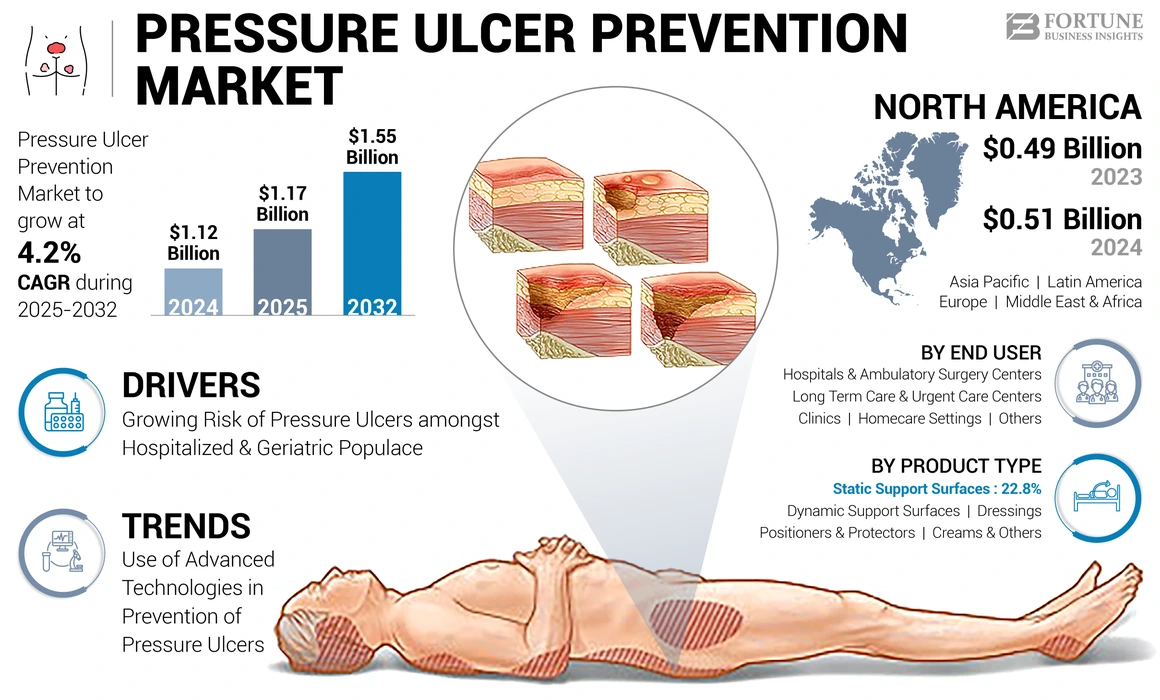

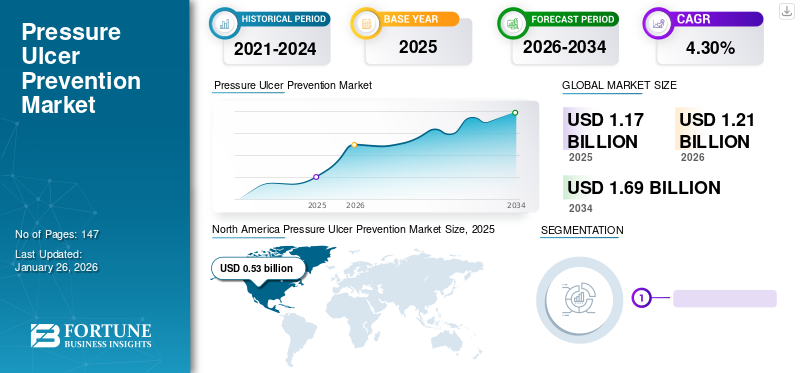

La taille du marché mondial de la prévention de l'ulcère de pression était évaluée à 1,12 milliard USD en 2024. Le marché devrait passer de 1,17 milliard USD en 2025 à 1,55 milliard USD d'ici 2032, présentant un TCAC de 4,2% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la prévention des ulcères de pression avec une part de marché de 45,53% en 2024. De plus, la taille du marché américain de la prévention de l'ulcère de pression devrait augmenter considérablement, atteignant une valeur estimée de 604,9 millions USD d'ici 2030, entraînée par un risque élevé d'ulcères de pression chez les patients atteints de soins intensifs et la population gériatrique.

La population vieillissante est plus sujette aux troubles chroniques tels que la MPOC, le diabète et l'insuffisance rénale. Il en résulte une hospitalisation à long terme, ce qui peut entraîner des blessures à la pression parmi la population gériatrique. En outre, le fardeau économique substantiel associé au traitement d'une telle condition pourrait être évité si une prévention appropriée était prise. Conformément à un article publié par les National Institutes of Health (NIH) en 2019, le coût national estimé à la pression de la pression acquis à l'hôpital (HAPI) varie de 3 300,0,0 à 11 000 millions USD par an. Ainsi, la nécessité de ces appareils préventifs contribuant fortement à l'adoption des produits sur le marché. En outre, l'augmentation des programmes de sensibilisation pour améliorer les mesures préventives contre les ulcères de pression favorise les opportunités de croissance du marché au cours de la période de prévision.

Présentation du marché mondial de la prévention des ulcères de pression

Taille et prévisions du marché:

- 2024 Taille du marché: 1,12 milliard USD

- 2025 Taille du marché: 1,17 milliard USD

- 2032 Taille du marché des prévisions: 1,55 milliard USD

- CAGR (2025-2032): 4,2%

- Prévisions du marché américain: devrait atteindre 604,9 millions USD d'ici 2030

Analyse des parts de marché:

- L'Amérique du Nord a dominé avec 45,53% en 2024, tirée par une prévalence élevée d'ulcères de pression liés aux soins intensifs, des technologies avancées et une forte adoption de produits.

- Par type de produit, les surfaces de soutien dynamique ont maintenu la plus grande part en 2024 en raison de la rentabilité, de l'efficacité clinique et de la disponibilité croissante des produits.

Faits saillants du pays clé:

- États-Unis: un fardeau élevé des blessures à la pression acquises à l'hôpital, associés à l'augmentation de la population gériatrique, soutient une forte demande du marché.

- Royaume-Uni: des campagnes nationales en cours telles que «arrêter la pression» et les directives soutenues par le gouvernement stimulent l'adoption des dispositifs de prévention.

- Chine, Japon, Inde: L'Asie-Pacifique montre un TCAC le plus élevé en raison d'initiatives gouvernementales telles que les directives de la PPPIA, l'élargissement de l'accès aux soins de santé et l'augmentation de la population âgée.

- Brésil et Mexique: L'Amérique latine montre la croissance avec des collaborations croissantes pour les campagnes de sensibilisation et les mises à niveau des infrastructures.

- Pays du Gulf Cooperation Council (GCC): Amélioration des investissements des soins de santé et adoption croissante des mesures de soins préventifs Expansion du marché du carburant au Moyen-Orient.

Impact Covid-19

La baisse des admissions à l'hôpital non confortables a conduit à un impact négatif sur le marché

La pandémie Covid-19 a eu un impact négatif sur le marché en 2020 en raison d'une baisse des admissions et des perturbations de l'hôpital non coiffées dans la chaîne d'approvisionnement. Pendant ce temps, le séjour moyen de l'hôpital des patients était sensiblement plus long parmi les admissions aux patients hospitalisés souffrant de la pandémie Covid-19, ce qui a en outre conduit à l'adoption de mesures de prévention des ulcères de pression. Par exemple, comme l'ont estimé les statistiques des Pays-Bas (CBS), en 2020, le séjour hospitalier moyen était nettement plus long parmi les admissions aux patients hospitalisés pour Covid-19, avec une moyenne de 8,4 jours, par rapport aux admissions en milieu hospitalier sans rapport avec Covid-19 (5,2 jours).

En 2021, le rebond dans les admissions à l'hôpital pour patients hospitalisés, le post-pandémique à travers le monde et la forte adoption de ces appareils par établissement de soins de santé ont renforcé le marché. Selon un article publié par Kaiser Family Foundation en février 2021, le total des admissions à l'hôpital américain est tombé à 69,2% des admissions prévues en avril 2020 par rapport à l'année précédente. Cependant, selon les estimations du Système de santé de Peterson-KFF en août 2021, les admissions globales de l'hôpital en avril 2021 représentaient 85,5% des admissions prévues. De tels facteurs ont détourné le marché vers la croissance pré-pandemique au cours de la période de prévision.

Dernières tendances

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Utilisation de technologies avancées dans la prévention des ulcères de pression pour déterminer la croissance

L'une des tendances éminentes observées par le marché mondial est la hausse des progrès technologiques pour la prévention des ulcères de pression. Les acteurs du marché mettent l'accent sur le lancement d'appareils automatisés tels quefauteuil roulant, Lits spécialisés et surfaces alternées qui automatisent la tâche de déchargement. Par exemple, en janvier 2022, Invacare Corporation a lancé une version plus étroite du fauteuil roulant à traction arrière invacare Aviva Storm RX. Il s'agit d'un fauteuil roulant à traction arrière de nouvelle génération pour les patients souffrant d'ulcères de pression.

En outre, certains hôpitaux privés utilisent des capteurs de détection de mouvement qui aident les soignants en les alertant si les patients présentent un mouvement restreint sur une période de temps. Ainsi, l'utilisation croissante de technologies avancées dans les centres de santé et l'introduction croissante d'appareils avancés par des acteurs clés aident à adopter une forte adoption de ces appareils et augmentent l'expansion du marché.

Facteurs de croissance du marché de la prévention de l'ulcère de pression

Risque croissant d'ulcères de pression parmi la population hospitalisée et gériatrique pour augmenter la demande de dispositifs préventifs

Une proportion importante de la population gériatrique souffre de troubles chroniques tels que la MPOC, le diabète et l'insuffisance rénale. De plus, la forte augmentation du nombre d'hospitalisations à long terme des patients âgés en raison de conditions chroniques a conduit à un risque élevé de développer d'autres complications débilitantes telles que les ulcères de pression, la pneumonie et les contractures.

- Selon le rapport senior du classement de la santé américaine en 2021, le nombre total d'adultes âgés de 65 ans et plus devrait augmenter à 85,7 millions en 2050, soit environ 20% de la population américaine globale. En outre, le risque de développer des ulcères de pression augmente en raison de certains facteurs tels que les besoins de soins complexes, une mauvaise nutrition et une hydratation, une mobilité réduite et un risque accru d'incontinence chez les patients âgés.

En outre, des dépenses de santé élevées par les pays développésTraitement de l'ulcère de pressionPose un fardeau sur le système de santé. Ainsi, la prévention des ulcères de pression est nécessaire dans la population hospitalisée avec des coûts minimum par rapport au traitement. Par conséquent, ces facteurs renforceront la demande de dispositifs de prévention, la croissance du marché de la prévention de l'ulcère de pression propulsant.

Augmentation des initiatives de prévention des ulcères de pression pour augmenter la croissance

L'incidence croissante des ulcères de pression chez les patients présentant des hospitalisations à long terme et le vieillissement de la population a augmenté le besoin de dispositifs de prévention des ulcères de pression à travers le monde. L'absence de sensibilisation à ces conditions pourrait entraîner de nouvelles complications, telles que la septicémie, la cellulite et les infections osseuses ou articulaires. Par conséquent, divers établissements de santé ont adopté des mesures sélectives telles que les programmes de sensibilisation et la pratique clinique des soins infirmiers empêchent de telles complications. Plusieurs autorités gouvernementales sensibilisent à l'impact des ulcères de pression dans leurs campagnes de sensibilisation mondiales et leurs programmes d'éducation. Ces programmes renforcent la sensibilisation à la prévention des blessures sous pression et les risques associés aux ulcères de pression parmi toutes les organisations de soins de santé et la population civile.

En outre, plusieurs entreprises de santé collaborent désormais avec des organismes gouvernementaux tels que les fiducies du National Health Service (NHS) et les hôpitaux privés et les milieux à domicile pour accroître la sensibilisation et la compréhension de la prévention et de la gestion des ulcères de pression.

- En octobre 2020, le Talley Group, une entreprise de soins de santé, a lancé la ressource éducative «Stop the Pressure 2020» au Royaume-Uni.

Ces ressources ont conduit à la délivrance de l'éducation et de l'information à la base des classes aux prestataires de soins de santé, aux cliniciens, aux soignants et aux patients concernant la prévention des ulcères de pression. Par conséquent, ces facteurs devraient stimuler la croissance du marché.

Facteurs de contenus

Coûts élevés associés à la prévention des ulcères de pression pour entraver la croissance du marché

Malgré le besoin intense de prévention et de soins pour les ulcères de pression, l'un des facteurs qui potentiellement entraver la croissance du marché est le coût élevé associé à ces produits. Les prix élevés des produits de prévention des ulcères de pression, tels que des coussinets aériens alternés, des matelas fluidisés à l'air et des lits spécialisés et des surfaces de soutien, entravent l'adoption des produits parmi la population, une estimation par NCBI publiée dans une étude de cohorte de 1000 patients pendant 52 semaines, en avril 2021, un coût de capteur usable portable était autour de 39,580 USD.

En termes de nations émergentes comme l'Asie-Pacifique, l'Amérique latine et l'Afrique du Moyen-Orient, le coût élevé de ces appareils limite le taux d'adoption. Cela influe sur une plus grande préférence pour les produits plus économiques dans les milieux de santé. Par conséquent, le coût élevé des produits pour le traitement des ulcères de pression, tels que les thérapies négatives de la pression et les produits de prévention, entraînera sa moindre adoption parmi la population de patients, ce qui limite la croissance du marché.

SEGMENTATION

Par analyse du type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Cossibilité des surfaces de soutien dynamique pour dominer le marché en 2024

Sur la base du type de produit, le marché est segmenté en surfaces de support statiques, sur les surfaces de support dynamique, les pansements, les positionneurs et les protecteurs et les crèmes et autres. Le segment des surfaces de support dynamique est en outre sous-segmenté en matelas en alternance, à des matelas à perte à air bas, à des matelas à perte à l'air haut ou à l'air et à d'autres. Le segment des surfaces de support dynamique a dominé la part de marché mondiale de la prévention des ulcères en 2024. La domination du segment est principalement attribuée à l'efficacité des surfaces de support dynamiques. Also, these devices are available at a comparatively lower price, leading to a high patient adoption rate. Also, increasing strategic initiatives such as partnerships and acquisitions by key players are favoring the segment's growth. In October 2021, Agiliti Health, Inc. acquired Sizewise, a leading manufacturer of specialized hospital beds, surfaces, andéquipement de gestion des patients. Cette acquisition a élargi les produits de prévention des soins et des ulcères de pression de la société.

Le segment des surfaces de support statique occupait la deuxième position la plus élevée du marché mondial. La croissance du segment est attribuable à l'adoption plus élevée des surfaces de soutien statique et à l'augmentation des chances plus élevées de la population gériatrique de développer des ulcères de pression.

Le segment des positionneurs et protecteurs a acquis une part considérable en 2024. Une utilisation efficace de ces produits dans les procédures chirurgicales pour prévenir l'ulcération augmentera probablement la croissance du segment. Les pansements devraient également assister à des perspectives de croissance sur le marché. Plusieurs sociétés éminentes et émergentes sont engagées dans des initiatives de R&D pour développer un nouveausoins des plaiesproduits pour répondre à la demande. Le segment des crèmes et des autres contenait la part de marché la plus basse dans le monde.

Par analyse des utilisateurs finaux

Politiques gouvernementales favorables pour stimuler la croissance des hôpitaux et des centres de chirurgie ambulatoire

En termes de l'utilisateur final, le marché mondial est segmenté en hôpitaux et centres de chirurgie ambulatoire, cliniques, centres de soins à long terme et soins urgents, établissements de soins à domicile et autres. Le segment des centres de chirurgie des hôpitaux et des chirurgies ambulatoires a dominé le marché mondial en 2024. Un taux d'adoption plus élevé des options de traitement pour les ulcères de pression dans les hôpitaux et les centres de chirurgie ambulatoire favorisent la croissance segmentaire. Par exemple, selon l'étude publiée par Springer Nature Switzerland AG en août 2022, il a été rapporté que les données de 90 pays ont souligné que la prévalence de l'ulcère de pression acquise en USC était de 16,2%.

De même, certains organismes gouvernementaux mettent en œuvre diverses politiques pour les professionnels de la santé afin de protéger le public contre les ulcères de pression. En octobre 2021, l'équipe publique de la santé publique d'Angleterre a lancé le bureau pour l'amélioration de la santé et les disparités (Ohid). Ils ont mentionné certaines politiques qui doivent être suivies par des professionnels de la santé pour la prévention des ulcères de pression au Royaume-Uni

Le segment des soins de soins à long terme et des soins urgents a occupé la deuxième part de marché en raison des hospitalisations à long terme des patients âgés conduisant à des conditions chroniques telles que les ulcères de pression. Le segment et les cliniques des établissements de soins à domicile devraient croître en raison de l'utilisation des produits de prévention des ulcères pour les soins personnels et de l'augmentation mondiale des cliniques autonomes.

Idées régionales

North America Pressure Ulcer Prevention Market Size, 2024 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En termes de géographie, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

Le marché en Amérique du Nord a généré un revenu de 0,51 milliard USD en 2024. La charge croissante des maladies chroniques et des progrès technologiques pour la prévention des ulcères de pression l'a facilitée pour tenir une position dominante sur le marché mondial. Par exemple, selon l'Agence pour la recherche et la qualité des soins de santé (AHRQ), plus de 2,5 millions de personnes aux États-Unis développent chaque année des ulcères de pression.

L'Europe détenait une part substantielle du marché mondial en 2024. La croissance de cette région est attribuée aux initiatives croissantes par diverses organisations pour accroître la sensibilisation aux ulcères de pression en Europe. Le Group Direct Health (DHG) a soutenu la campagne «Stop the Pressure» tenue le 17 novembre 2022. Le comité consultatif européen des ulcères de pression (EPUAP) a coordonné la campagne pour accroître la sensibilisation nationale et améliorer l'éducation à la prévention des ulcères de pression.

L'Asie-Pacifique a présenté le TCAC le plus élevé au cours de la période de prévision. Les initiatives gouvernementales croissantes de ces appareils dans les pays d'Asie-Pacifique stimulent l'expansion du marché. En novembre 2020, la Pan Pacific Pression Injury Alliance (PPPIA) a annoncé que les directives internationales de l'ulcère / blessure de la pression internationale avaient été acceptées par la fiducie des directives de l'Institut de recherche sur les soins d'urgence (ECRI). Cela permet aux professionnels de la santé de comparer les directives avec d'autres politiques pertinentes sur le site Web des directives ECRI.

En outre, la croissance de l'Amérique latine, du Moyen-Orient et du marché africain est due aux collaborations croissantes entre les principaux acteurs à développer des outils de sensibilisation à la population sur la prévention des ulcères. De plus, l'infrastructure de santé croissante dans ces régions augmente l'expansion du marché dans un avenir proche.

Jouants clés de l'industrie

Solide présence sur le marché et portefeuille de produits de Stryker, Hill-Rom Holdings, Inc. et Invacare Corporation les aidaient à gagner une position de premier plan

Le paysage concurrentiel du marché mondial est principalement fragmenté, avec divers acteurs mondiaux et régionaux. Stryker, Hill-Rom Holdings, Inc. et Invacare Corporation ont dominé le marché mondial. La domination est attribuée à un fort portefeuille de produits et à une présence solide sur le marché international. En outre, les acquisitions stratégiques actives ont été quelques-uns des facteurs moteurs éminents de la domination des acteurs du marché. Par exemple, en décembre 2021, Hill-Rom Holdings, Inc. a été acquis par Baxter. L'acquisition a aidé Baxter à entrer dans ce marché. Il a également aidé à étendre Baxtersanté numériqueet les offres de soins connectés.

Arjo, Mölnlycke Health Care AB, Savaria et Medline Industries, LP sont d'autres acteurs de premier plan en raison de leurs initiatives stratégiques croissantes sur le marché. En octobre 2020, ARJO a acquis Bruin Biometrics (BBI), offrant des droits de distribution exclusifs Arjo pour le scanner SEM portable de BBI. Cet appareil permet une détection précoce du risque de blessure à la pression, ce qui réduit la souffrance des patients et les coûts des soins de santé.

Les autres joueurs, tels que Agiliti Health, Inc., Coloplast Corp. et Smith & Nephew Plc, ont une part légèrement inférieure sur le marché mondial. L'augmentation de la présence sur le marché grâce à des lancements de produits innovants et à des initiatives stratégiques devrait renforcer la position du marché des entreprises mentionnées ci-dessus.

Liste des sociétés clés profilées sur le marché de la prévention des ulcères de pression:

- Agiliti Health, Inc. (États-Unis)

- Arjo(Suède)

- Savaria (Canada)

- Medline Industries, LP (États-Unis)

- Coloplast Corp. (Danemark)

- Smith & Nephew plc (Royaume-Uni)

- Stryker (États-Unis)

- Mölnlycke Health Care AB(Suède)

- Hill-Rom Holdings, Inc.(NOUS.)

- Invacare Corporation (États-Unis)

Développements clés de l'industrie:

- Juillet 2022:Smith & Nephew a lancé son application de soutien clinique enroulées Wound Compass pour réduire la variation de la pratique dans le secteur des soins des plaies.

- Juillet 2022:Medline Industries, LP a lancé une nouvelle version de l'Optifoam Gentle EX Foam Dressing qui aide à prévenir les blessures sous pression. Cette amélioration a aidé l'entreprise à étendre davantage son portefeuille de produits.

- Juin 2022:Medline a lancé leur vinaigrette Optifoam Gentle EX en mousse pour éviter les blessures sous pression. Cela a aidé l'entreprise à étendre davantage son portefeuille de produits.

- Janvier 2022:Invacare Corporation a ajouté de nouvelles fonctionnalités à son système électronique LinX, incorporant des fonctionnalités populaires du MK6. Cela facilite l'exploitation d'un fauteuil roulant de puissance pour les utilisateurs en facilitant le contrôle via le système LINX.

- Octobre 2022:Medline Industries, LP, a ouvert un nouveau centre de distribution pour les fournitures de soins de longue durée à Grayslake, aux États-Unis. Cela a aidé l'entreprise à étendre son canal de distribution dans les centres de santé américains.

Reporter la couverture

Le rapport sur le marché mondial illustre une analyse complète du marché. Le rapport met en évidence des aspects clés tels que le type de produit, l'utilisateur final et la géographie. Il décrit également les informations sur la dynamique du marché, les développements clés de l'industrie, la prévalence des maladies, les progrès technologiques, les acteurs clés et l'impact de Covid-19 sur le marché. De plus, le rapport comprend la distribution de la taille du marché pour les pansements des plaies dans les ulcères de pression par traitement et prévention et par segment standard vs anatomiquement modifié. De même, le rapport couvre plusieurs facteurs qui affectent la croissance globale du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,2% de 2025-2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit, utilisateur final et région |

|

Par type de produit |

|

|

Par l'utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights dit que le marché mondial devrait passer de 1,17 milliard USD en 2025 à 1,55 milliard USD d'ici 2032.

Le marché devrait se développer à un TCAC de 4,2% au cours de 2025-2032.

Le marché de l'Amérique du Nord était de 0,51 milliard USD en 2024.

Le segment des surfaces de support dynamique est le principal segment de ce marché.

L'Amérique du Nord a dominé le marché mondial en 2024.

L'incidence croissante des ulcères de pression parmi la population hospitalisée et gériatrique et les initiatives croissantes renforcent la croissance du marché mondial.

Stryker, Hill-Rom Holdings, Inc. et Arjo sont des acteurs du marché importants.

L'augmentation de la sensibilisation aux blessures sous pression et une augmentation des hospitalisations à long terme sont les principaux facteurs contributifs à l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 147

Rapports associés