Taille du marché de la stimulation de la moelle épinière, SALLE ET ANALYSE IMPACT Impact Covid-19, par produit (rechargeable et non recommandable), par indication de la maladie (syndrome de chirurgie du dos échoué (FBSS), arachnidite à disque (DDD), parole, hôpitaux régionaux complexes (CRPS) et cliniques spéciales) et prévisions finales, les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spéciales) et les prévisions régionales, les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spéciales) et les prévisions régionales, les hôpitaux, 2025-2032

APERÇUS CLÉS DU MARCHÉ

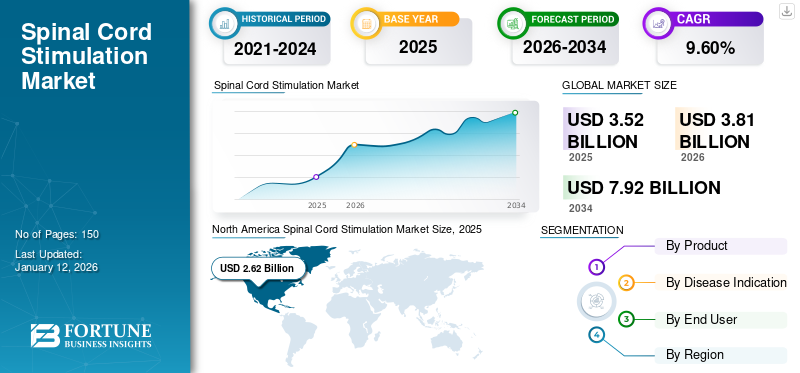

La taille mondiale du marché de la stimulation de la moelle épinière était évaluée à 3,24 milliards USD en 2024. Le marché devrait passer de 3,52 milliards USD en 2025 à 6,48 milliards USD d'ici 2032, présentant un TCAC de 9,1%. L'Amérique du Nord a dominé le marché de la stimulation de la moelle épinière avec une part de marché de 74,38% en 2024.

L'impact mondial de Covid-19 a été sans précédent et stupéfiant, la stimulation de la moelle épinière étant témoin d'un choc négatif de la demande dans toutes les régions au milieu de la pandémie. Sur la base de notre analyse, le marché mondial du SCS présentera une énorme baisse de -16,3% en 2020. L'augmentation soudaine du TCAC est attribuable à la demande et à la croissance de ce marché, en revenant aux niveaux pré-pandemiques une fois la pandémie terminée.

La neuromodulation est une thérapie émergente impliquant une livraison ciblée de stimulation électromagnétique ou chimique à une zone neurologique spécifique dans le corps. L'une des techniques de neuromodulation est la stimulation de la moelle épinière, qui consiste à fournir des stimuli électriques à la moelle épinière entraînant le masquage de la douleur. Le SCS reçoit une attention mondiale accrue, qui peut être attribuable à la progression technologique, les directives gouvernementales émergentes pour les procédures SCS et l'adoption rapide de thérapies mini-invasives.

En dehors de cela, le nombre croissant d'implantations SCS propulse le marché. Selon les Centers for Disease Control and Prevention, environ 50 millions d'adultes aux États-Unis souffrent de douleurs chroniques qui offrent une opportunité massive pour le marché du SCS. Une attention croissante envers les stimulateurs de la moelle épinière, car ils réduisent l'apport d'opioïdes et d'autres médicaments contre la douleur, stimule le marché au cours de la période de prévision.

Report des chirurgies non obligatoires à un impact négatif sur le marché de la Covid-19

La pandémie Covid-19 a perturbé l'environnement des soins de santé. Des USI au service général, les hôpitaux sont inondés de patients augmentant la charge des prestataires de soins de santé et des ressources. Par conséquent, afin de réaffecter les ressources de santé pour la gestion des patients Covid-19, le gouvernement a décidé de reporter toutes les chirurgies électives et non urgentes. Selon Covidsurg, environ 28,4 millions de chirurgies ont été annulées ou reportées au pic de 12 semaines de perturbation due au Covid-19.

Les procédures chirurgicales ont été classées de 1, qui représentaient des procédures d'urgence telles que les transplantations cardiaques, à 5, qui représentaient des procédures véritables telles que les chirurgies de la cataracte. Les procédures de stimulation de la moelle épinière étant classées comme procédures de niveau 5, de nombreuses implantations ont été différées, envers refusant la demande de stimulateurs.

L'impact de la pandémie sur le marché du SCS était évident à partir de la performance des grandes entreprises opérant sur ce marché. Par exemple

- Le segment de neuromodulation d'Abbott a signalé une baisse de 30,1% des revenus mondiaux au cours du premier trimestre de 2020 par rapport à la même période en 2019.

- Le segment de neuromodulation de Boston Scientific Corporation a connu une baisse de 24,6% des ventes dans le monde au cours des six premiers mois de 2020 par rapport à la même période en 2019.

Instantané du marché mondial de la stimulation de la moelle épinière et faits saillants

Taille et prévisions du marché:

- 2024 Taille du marché: 3,24 milliards USD

- 2025 Taille du marché: 3,52 milliards USD

- 2032 Taille du marché des prévisions: 6,48 milliards USD

- CAGR: 9,1% (2025-2032)

Analyse des parts de marché:

- L'Amérique du Nord a dirigé le marché mondial de la stimulation de la moelle épinière avec une part de 74,38% en 2024, tirée par une prévalence élevée de troubles de la douleur chronique, des politiques de remboursement favorables et une adoption précoce de thérapies de neuromodulation avancées.

- Par produit, le segment rechargeable a contenu la plus grande part en 2024, en raison de sa rentabilité, de sa durée de vie de la batterie plus longue et de moins de chirurgies de remplacement.

Faits saillants du pays clé:

- États-Unis: le plus grand contributeur dans le monde, motivé par l'adoption croissante de thérapies non opioïdes, un fort cadre de remboursement et la présence d'acteurs clés comme Medtronic, Abbott et Boston Scientific.

- Allemagne et Royaume-Uni: principaux marchés européens avec l'adoption croissante des technologies avancées du SCS et des directives cliniques favorables pour la gestion chronique de la douleur.

- Chine et Inde: des marchés émergents à forte croissance en raison d'une population gériatrique croissante, de la sensibilisation aux thérapies de neuromodulation et de l'amélioration des infrastructures de santé.

- Amérique latine et Moyen-Orient et Afrique: marchés sous-pénétrés mais lucratifs avec des dépenses de santé croissantes et une prévalence croissante de troubles de la douleur chronique.

Dernières tendances

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Se diriger versThérapies alternatives non opioïdes pour stimuler la croissance du marché

Les opioïdes appartiennent à la classe de médicaments contre la douleur narcotique et sont donc associés à de graves effets secondaires. Une forte dépendance à l'égard des analgésiques opioïdes dans la gestion de la douleur chronique a conduit à la tendance dangereuse de la dépendance chez les patients

- Selon le CDC, un total de plus de 168 millions de prescriptions d'opioïdes ont été distribuées aux États-Unis en 2018.

- Aux États-Unis, plus de 67 000 décès par surdose de médicaments en 2018 ont été causés à des opioïdes, et les opioïdes sur ordonnance ont été impliqués dans 32% de ces décès.

En raison de ces facteurs, le gouvernement aux États-Unis, en Europe et à d'autres a augmenté ses efforts pour réduire la dépendance à l'égard des opioïdes. Cela a entraîné un changement progressif vers des thérapies alternatives non opioïdes et une augmentation de la demande de dispositifs de stimulation de la moelle épinière. Par exemple, en 2018, la FDA a reçu plus de 200 observations de sociétés à la recherche d'un processus d'approbation rapide pour les appareils qui peuvent être utilisés à la place des opioïdes pour la gestion de la douleur. Ainsi,dispositif médicalDes entreprises telles que Medtronic, Abbott et Boston Scientific recherchent continuellement pour introduire de nouveaux produits et utiliser cette opportunité.

Facteurs moteurs

Avancées technologiques dans les stimulateurs de la moelle épinière pour favoriser la croissance

Les fabricants ont augmenté leurs activités de recherche pour minimiser la taille des stimulateurs de la moelle épinière. Par exemple, le système Freedom SCS fabriqué par Stimwave LCC représente environ 5% de la taille des générateurs d'implantation actuels (IPG) disponibles sur le marché. Ceci, combiné à des progrès dans la génération d'impulsions, stimule la croissance du marché de la stimulation de la moelle épinière. L'entreprise basée aux États-Unis, Stimgenics, a développé une nouvelle forme d'onde SCS appelée SCS Multiplexed (DTM) cible différentiel (DTM). La société a été acquise par Medtronic en janvier 2020. Les résultats d'une étude comparant les SCS multiplexés (DTM) cibles différentiels à ceux conventionnels ont montré un soulagement significatif de la douleur.

Une autre technologie notable utilisée pour générer l'impulsion est le traitement HF10, qui s'est avéré plus efficace que les thérapies traditionnelles de stimulation de la moelle épinière. En dehors de cela, la présence de plates-formes telles que Wavecrest et Intellis qui peuvent être connectées sans fil avecsmartphonesEt les tablettes pour ajuster les paramètres de dosage favorisent l'adoption de SCS.

Les directives gouvernementales émergentes pour SCS pour stimuler le marché

L'émergence de directives pour la thérapie de stimulation de la moelle épinière est l'une des principales raisons de la croissance du marché. Diverses associations gouvernementales élaborent des directives pour cette thérapie pour le traitement de la douleur chronique et d'autres indications de maladie. En janvier 2019, le National Institute for Health and Care Excellence a publié des directives et des recommandations pour le système Senza SCS, qui offre une thérapie HF10 pour traiter les patients souffrant de douleur neuropathique. Ces recommandations positives des associations gouvernementales sont susceptibles de stimuler le marché.

Facteurs de contenus

Coût élevé des essais et procédures d'implantation pour entraver la croissance

Le coût moyen de l'implantation de stimulateurs de la moelle épinière aux États-Unis varie de 21 000 USD à 58 000 USD. Le coût de la procédure dépend également de savoir si le patient est couvert par l'assurance maladie privée, l'assurance maladie publique ou le paiement de la poche. En dehors de cela, le patient doit également payer les frais de maintenance annuels, y compris le coût du matériel, les frais de personnel de santé, le remplacement des générateurs d'impulsions, l'hospitalisation, etc.

Le coût de maintenance annuel est de l'ordre de 5 000 USD à 21 000 USD, selon les complications. La majorité des régimes d'assurance maladie exigent que le patient subisse des essais pour vérifier si la stimulation de la moelle épinière est une bonne option de traitement, ce qui peut coûter environ 8 000 USD avant de couvrir le coût de la procédure d'implantation. Ainsi, le coût élevé de l'implant SCS devrait entraver la croissance du marché.

SEGMENTATION

Par analyse de l'indication de la maladie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Échec du segment du syndrome de la chirurgie du dos pour dominer le marché

Sur la base de l'indication de la maladie, le marché est segmenté en syndrome d'échec de la chirurgie du dos (FBSS), une maladie du disque dégénératif, un syndrome de douleur régionale complexe (CRP), une arachnoïdite et autres. Le segment FBSS a dominé le marché en 2024, en raison du nombre croissant de chirurgies vertébrales. En 2017, Medtronic a mené une étude à partir de données recueillies dans soixante-dix-neuf centres en Amérique du Nord, en Europe et en Amérique du Sud. Selon cette étude, sur 4 867 patients atteints de SCS au total inscrits, 44,6% ont été implantés pour le traitement des maux de dos ratés. Cela est susceptible de favoriser la croissance du segment FBS.

L'arachnoïdite est une maladie rare et représente environ 25 000 cas chaque année dans le monde. Comme la maladie n'a pas de traitement spécifique, SCS est disponible comme une option efficace pour la gestion de la maladie, en faveur de la croissance du segment. L'augmentation de la demande de chirurgies mini-invasives et la préférence croissante des SCS sont des raisons importantes responsables de l'expansion des SDRC et d'autres segments.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment dégénératif du disque (DDD), en revanche, devrait présenter une croissance lucrative au cours de la période de prévision. Une croissance élevée est attribuable à l'augmentation de la prévalence du DDD et de l'augmentation de la population gériatrique.

Par analyse des produits

Le segment rechargeable détenait la partie maximale du marché

Sur la base du produit, le marché est classé en rechargeable et non recordable. Le segment rechargeable a dominé le marché en 2024 et devrait être témoin d'une croissance remarquable au cours de la période de prévision. Cela peut être attribuable à l'économie significative avec l'utilisation de stimulateurs rechargeables par rapport à ceux non recordables.

Sur la base d'une étude, le stimulateur rechargeable de la moelle épinière peut économiser à 100 000 USD au cours de la durée de vie d'un patient par rapport à un dispositif non reproductable. L'autre avantage d'un dispositif rechargeable est qu'il nécessite moins de chirurgies et réduit l'inconfort et les complications des patients. Ces facteurs clés sont estimés pour favoriser la croissance du segment.

Le segment non recordable devrait croître en raison de la prévalence croissante des maux de dos chroniques et du nombre croissant de chirurgies du dos ratées. En dehors de cela, des efforts accrus pour augmenter la durée de vie de la batterie des stimulateurs non recommandables devraient stimuler la croissance du segment. Par exemple, en septembre 2019, Abbott a annoncé le lancement du système SCS sans recharge XR ProclMe, qui peut durer jusqu'à 10 ans.

Par analyse des utilisateurs finaux

Nombre croissant d'implants SCS pour rendre la position de leader au segment des hôpitaux

En termes d'utilisateur final, le marché peut être bifurqué en hôpitaux, en centres de chirurgie ambulatoire et en cliniques spécialisées.

Les hôpitaux ont représenté plus de la moitié du marché en 2024 et devraient dominer le marché tout au long de la période de prévision. SCS étant une procédure chirurgicale est principalement effectuée dans les hôpitaux, ce qui est un facteur important stimulant la croissance du segment de l'hôpital. En outre, les politiques favorables de remboursement de la santé et l'augmentation du bassin de patients sont susceptibles de mettre en danger la croissance du segment

Le segment des centres chirurgicaux ambulatoires devrait se développer en raison du nombre croissant de chirurgies mini-invasives effectuées en ASC. La prévalence croissante du DDD et le syndrome du dos échoué et les efforts croissants des fabricants pour augmenter la pénétration des SC chez les patients aux États-Unis sont des facteurs contribuant à l'expansion du segment des cliniques spécialisées.

Idées régionales

North America Spinal Cord Stimulation Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché en Amérique du Nord s'élevait à 2,41 milliards USD en 2024. Les directives gouvernementales émergentes et le remboursement favorable de la santé sont les facteurs responsables de l'expansion du marché en Amérique du Nord. En outre, la présence stratégique d'acteurs clés aux États-Unis et les lancements de nouveaux produits propulse le marché en Amérique du Nord.

L'Europe devrait être la deuxième région la plus importante en termes de revenus en 2019. Le lancement du système de stimulateur de la moelle épinière Spectra Wavewriter par Boston Scientific en janvier 2019 est sur le point de renverser la croissance du marché en Europe. En outre, la prévalence croissante des maladies dégénératives et de la douleur chronique devrait stimuler le marché en Europe.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La région devrait croître en raison de l'adoption rapide des thérapies de neuromodulation et de la forte présence de la population gériatrique dans cette région. Le reste du monde, qui comprend le Moyen-Orient et l'Afrique et l'Amérique latine, et d'autres, détient d'énormes potentiels de croissance et devraient émerger comme un segment lucratif. La prévalence croissante des maux de dos chroniques et la demande croissante de thérapies mini-invasives sont des facteurs contribuant à l'expansion du marché dans le reste du monde.

Jouants clés de l'industrie

Préférence élevée pour les produits SCS de Medtronic pour en faire une position de leader

En termes de revenus du marché, Medtronic a dominé le marché en raison de la forte concentration de l'entreprise sur la R&D ainsi que des acquisitions clés qui les aideront à développer des appareils innovants pour gérer la douleur chronique. Les stimulateurs de la moelle épinière offerts par l'entreprise ont une longue durée de vie de la batterie, facile à utiliser avec de meilleurs résultats cliniques et de bons services de support client, et ont donc une préférence élevée parmi les prestataires de soins de santé.

D'un autre côté, Boston Scientific et Abbott sont en concurrence étroite. En janvier 2017, Abbott a terminé l'acquisition de St. Jude Medical, Inc., qui a commercialisé son entrée sur le marché du SCS. Cependant, de nouveaux acteurs tels que Nevro Corp, avec sa thérapie propriétaire HF10, assistent également à une croissance remarquable sur le marché et devraient donner une concurrence difficile aux acteurs établis.

Liste des sociétés clés profilées

- Boston Scientific Corporation(Massachusetts, États-Unis)

- Medtronic(Dublin, Irlande)

- Abbott (Illinois, États-Unis)

- Nevro Corp (Californie, États-Unis)

- Nuvectra (Texas, États-Unis)

- Stimwave LLC (Floride, États-Unis)

- Autres joueurs éminents

Développements clés de l'industrie:

- Janvier 2020 -Medtronic PLC a acquis Stimgenics LLC, une entreprise de premier plan qui a été la pionnière d'une nouvelle forme d'onde de stimulation de la moelle épinière connue sous le nom de SC multiplexées cible différentielle.

- Novembre 2019 -La récolte Nevro a reçu l'approbation de la FDA pour le système de stimulation de la moelle épinière (SCS) de Senza aux États-Unis

- Septembre 2019 -Abbott a annoncé le lancement du système SCS sans recharge XR, qui peut durer jusqu'à 10 ans

- Janvier 2019 -Le système Spectra Wavewriter SCS a été lancé par Boston Scientific pour le traitement de la douleur chronique en Europe.

- Janvier 2017 -Abbott a terminé l'acquisition de St. Jude Medical, Inc., qui a commercialisé son entrée sur le marché du SCS.

Reporter la couverture

Le rapport d'étude de marché de la stimulation de la moelle épinière offre une analyse approfondie du marché. Il fournit en outre des détails sur l'adoption de SCS dans plusieurs régions. Les informations sur les tendances, les moteurs, les opportunités de marché, les menaces et les contraintes du marché peuvent en outre aider les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport propose un paysage concurrentiel détaillé en présentant des informations sur les acteurs clés, ainsi que leurs stratégies, sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

Attributs |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par produit

|

|

Par la maladie

|

|

|

Par l'utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

La valeur du marché mondial était de 3,24 milliards USD en 2024.

Fortune Business Insights dit que le marché devrait atteindre 6,48 milliards USD d'ici 2032.

La valeur du marché en Amérique du Nord était de 2,41 milliards USD en 2024.

Le marché devrait augmenter à un TCAC de 9,1% au cours de la période de prévision (2025-2032).

Le syndrome de chirurgie du dos échoué (FBSS) est le principal segment de ce marché.

Les progrès technologiques des stimulateurs de la moelle épinière et les directives émergentes du gouvernement pour les SC sont les facteurs clés qui stimulent le marché mondial.

Medtronic, Boston Scientific Corporation et Abbott sont les meilleurs acteurs du marché mondial.

L'Amérique du Nord devrait détenir la part de marché la plus élevée.

Le passage aux thérapies alternatives non opioïdes est une tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 150

Rapports associés