Taille du marché de la détection et de la réponse gérées (MDR), part et analyse de l'industrie, par type (détection et réponse de point de terminaison gérées (MEDR), détection et réponse de réseau gérées (MNDR), détection et réponse dans le cloud (CDR) et autres), par mode de déploiement (MDR basé sur le cloud et MDR sur site), par type d'entreprise (petites et moyennes entreprises et grandes entreprises), par industrie (BFSI, soins de santé et sciences de la vie, informatique et télécommunications, fabrication, vente au détail et commerce électronique, gouvernement et Autres) et prévisions ré

Taille du marché de la détection et de la réponse gérées (MDR)

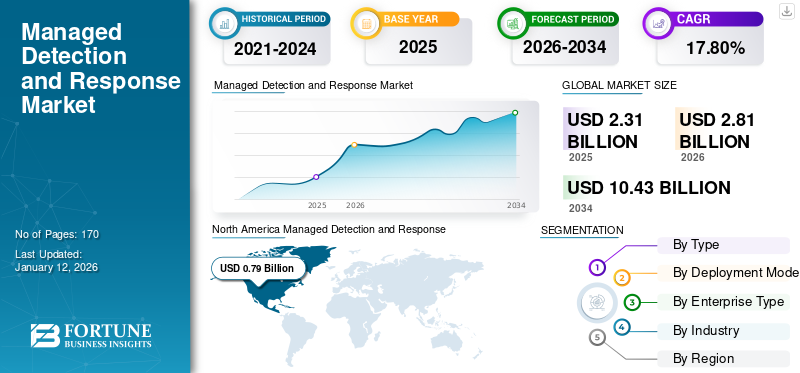

La taille du marché mondial de la détection et de la réponse gérées (MDR) était évaluée à 2,31 milliards USD en 2025. Le marché devrait passer de 2,81 milliards USD en 2026 à 10,43 milliards USD d’ici 2034, avec un TCAC de 17,80 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,90 % en 2025.

La détection et la réponse gérées (MDR) sont une combinaison d'expertise humaine, d'analyse approfondie des menaces, de divers points de terminaison, d'environnements cloud et de technologies de détection de réseau pour aider les entreprises à réduire les risques et les coûts associés aux cyberattaques et aux violations de données. Les services MDR permettent une couverture et une expertise 24 heures sur 24 et 7 jours sur 7, toute l'année, pour l'identification des menaces, les enquêtes médico-légales et la réponse aux incidents.

La croissance rapide du marché MDR est principalement attribuée aux menaces croissantes en matière de cybersécurité, à la pénurie de talents en cybersécurité, à l'adoption accrue du cloud computing et à la prolifération desInternet des objets (IoT). Les cyberattaques se multiplient à un rythme rapide partout dans le monde. Plus de 30 000 sites Web sont piratés quotidiennement dans le monde. En outre, le nombre moyen de cybermenaces, ainsi que de violations de données, a augmenté de 15,1 % en 2021 par rapport à 2020. En raison de toutes ces menaces croissantes, les entreprises investissent considérablement dans des capacités robustes de services de détection et de réponse pour identifier et répondre aux cyberattaques. En outre, la pandémie de COVID-19 a également mis en évidence la nécessité de disposer de solides capacités MDR pour surmonter une dynamique commerciale incertaine. Pour réduire les risques et les coûts associés à l'impact d'une cyberattaque, les entreprises ont amélioré leurs mesures de sécurité des points finaux et investi de manière significative dans les capacités de détection, de réponse et de récupération des cyberattaques.

Les principaux fournisseurs de MDR lancent de plus en plus de services MDR sophistiqués pour aider les organisations à réduire le risque de cyberattaques. Par exemple,

- En octobre 2023, IBM a lancé un service MDR alimenté par l'IA. Le lancement a permis une évaluation continue et une recommandation automatique de règles de détection efficaces, aidant ainsi les entreprises à améliorer leurs temps de réponse rapides et la qualité de leurs alertes.

Tendances du marché de la détection et de la réponse gérées (MDR)

L’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) favorise la croissance du marché

Au cours des dernières années, les cyberattaques ont explosé en raison de divers facteurs, notamment la transformation numérique rapide à l’échelle mondiale. Dans le paysage en constante évolution de la cybersécurité, de l'intelligence artificielle (IA) etApprentissage automatique(ML) sont devenus essentiels pour permettre une identification rapide des cybermenaces potentielles. Les algorithmes d'IA et de ML peuvent analyser de grandes quantités de données en temps réel, contribuant ainsi à la reconnaissance de formes, à l'automatisation des processus et aux prédictions. De nombreux fournisseurs MDR exploitent la puissance de l’IA et du ML pour proposer des solutions complètes de cybersécurité aux entreprises qui manquent d’expertise spécialisée en IA et en ML. Par exemple,

- En juillet 2023, CyberCatch Holdings, Inc., une société de cybersécurité proposant une solution de plate-forme basée sur l'IA, et Proficio, un fournisseur de services MDR, ont collaboré pour proposer une solution basée sur l'IA aux entreprises du monde entier. La solution combinée a aidé les organisations à assurer une conformité continue, en les protégeant contre les cybermenaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la détection et de la réponse gérées (MDR)

Des exigences réglementaires strictes pour alimenter la croissance du marché

Les gouvernements du monde entier imposent des réglementations de plus en plus strictes en matière de protection des données, telles que le Règlement général sur la protection des données (RGPD), afin de protéger les informations personnelles identifiables contre les cyberattaques et autres incidents de sécurité. Le non-respect de ces réglementations peut entraîner des sanctions et des amendes et peut nuire à la réputation des organisations. Par exemple, le non-respect du RGPD peut entraîner des amendes pouvant aller jusqu’à 4 % du chiffre d’affaires annuel de l’entreprise. Cependant, assurer une telle conformité est une tâche exigeante pour les organisations, car les normes et exigences du secteur peuvent se chevaucher. Par conséquent, pour répondre à des besoins de conformité stricts, de nombreuses organisations optent pour les services MDR pour identifier les menaces de sécurité tout en remplissant les mandats réglementaires. Les services MDR offrent des technologies de détection des menaces en temps réel, 24h/24 et 7j/7, aidant les organisations à détecter et à répondre à temps aux activités suspectes et aux violations de données et à respecter la conformité réglementaire. Par exemple, en novembre 2023, Vectra AI, Inc., un fournisseur d'enquêtes, de détection d'attaques hybrides et de réponses, a annoncé des améliorations de la plateforme Vectra AI en lançant Cloud Detection and Response pour AWS. Le nouveau lancement a permis aux équipes du Security Operations Center (SOC) de disposer de signaux d'attaque intégrés en temps réel pour les attaques hybrides dans les domaines du cloud, du réseau et des identités.

FACTEURS DE RETENUE

Les problèmes de sécurité des données, associés à des coûts élevés, pourraient entraver la croissance du marché

Les organisations partagent souvent des informations sensibles avec les fournisseurs MDR. Par conséquent, la confidentialité des données, ainsi que les services de sécurité gérés, deviennent une préoccupation majeure, limitant la croissance du marché. Une autre préoccupation majeure concerne le paysage des cybermenaces, de plus en plus complexe et en évolution rapide. Les cybercriminels emploient de nouvelles stratégies plus sophistiquées pour cibler les organisations. Cela nécessite à son tour une amélioration continue des stratégies de détection des menaces, une surveillance vigilante et une réponse rapide aux incidents.

En outre, le coût élevé, en particulier pour les petites entreprises, constitue également un défi important en termes d'adoption à grande échelle. Le coût d’acquisition et de maintenance des outils et technologies, ainsi que les dépenses liées au recrutement et à la rétention d’experts en cybersécurité, sont très élevés. Dans l’environnement commercial hautement compétitif d’aujourd’hui, les organisations qui fonctionnent avec des budgets serrés peuvent avoir du mal à allouer suffisamment de ressources pour mettre en œuvre un service de surveillance et de réponse aux cybermenaces 24 heures sur 24, 7 jours sur 7 et 365 jours par an.

Analyse de la segmentation du marché de la détection et de la réponse gérées (MDR)

Analyse par type

Le segment MEDR dominera en raison de la simplification du processus de gestion des points finaux

En fonction du type, le marché est divisé en Managed Endpoint Detection and Response (MEDR), Managed Network Detection and Response (MNDR), Cloud Detection and Response (CDR) et autres. Le segment Managed Endpoint Detection and Response (MEDR) devrait représenter 56,87 % du marché en 2026. MEDR est généralement utilisé pour détecter et corriger les activités suspectes sur divers serveurs de points finaux, appareils mobiles, ordinateurs portables, ordinateurs de bureau et autres. Il offre une détection des menaces, une surveillance et des réponses en temps réel aux activités malveillantes. Il simplifie également le processus de gestion des points finaux en permettant la détection des menaces et la réponse via une plate-forme centrale.

Le segment Cloud Detection and Response (CDR) est sur le point d’afficher le taux de croissance le plus élevé au cours de la période de prévision en raison de l’adoption accrue du cloud et des problèmes de violation de données. Les entreprises migrent de plus en plus vers des environnements cloud, augmentant ainsi le besoin de solutions de sécurité cloud telles que MDR.

Par analyse du mode de déploiement

Le segment MDR basé sur le cloud dominera grâce à une meilleure accessibilité

En fonction du mode de déploiement, le marché est divisé en MDR basé sur le cloud et MDR sur site. Le segment MDR basé sur le Cloud représentera 78,20 % de part de marché en 2026, en raison de ses nombreux avantages par rapport au déploiement sur site. Le MDR basé sur le cloud permet aux entreprises d'ajuster facilement leurs ressources pour répondre à leurs besoins. De plus, le déploiement du cloud facilite l'accès aux équipes distantes dans n'importe quelle partie du globe disposant d'une connexion Internet active. De plus, le MDR basé sur le cloud peut être mis à jour rapidement dans un paysage de cybermenaces en constante évolution.

Analyse par type d'entreprise

Le segment des grandes entreprises dominera en raison des dépenses croissantes en matière de cybersécurité

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises. Le segment des grandes entreprises devrait détenir une part de marché dominante de 67,53 % en 2026, car les grandes entreprises dépensent généralement davantage encybersécuritéen raison de la valeur plus élevée de leurs données ainsi que de leurs actifs. Des exigences de conformité plus strictes poussent également les grandes entreprises à augmenter leur budget de cybersécurité. Cela, à son tour, augmente la croissance du marché de la détection et de la réponse gérées.

Le segment des petites et moyennes entreprises devrait connaître une croissance rapide au cours de la période de prévision. Le passage rapide au travail à distance et au travail hybride, accéléré par la pandémie, a considérablement accru les enjeux en matière de cybersécurité pour les PME. Il est donc devenu crucial de garantir la sécurité des accès et des appareils à distance. Par exemple, en janvier 2024, ESET a lancé ESET MDR, une solution créée pour répondre aux défis actuels de cybersécurité auxquels sont confrontées les petites et moyennes entreprises. Le lancement a élargi les offres de services de sécurité d’ESET avec une autre solution MDR.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment BFSI mène et adopte le MDR pour une protection améliorée

Sur la base de l’industrie, le marché est divisé en BFSI, soins de santé et sciences de la vie, informatique et télécommunications, fabrication, vente au détail et commerce électronique, gouvernement et autres. Le segment BFSI devrait représenter 23,80 % de la part de marché totale en 2026. Le secteur BFSI est le secteur le plus ciblé par les cybercriminels et implique le coût le plus élevé en matière de violations de données. Pour cette raison, les investissements dans l’infrastructure numérique et la cybersécurité sont essentiels pour le secteur BFSI. De plus, ce secteur adopte rapidement des solutions cloud pour traiter les données en temps réel. Par conséquent, de plus en plus d’institutions financières devraient adopter le MDR pour se protéger contre les cybermenaces.

Le segment informatique et télécommunications devrait connaître une croissance rapide au cours de la période de prévision en raison de sa forte dépendance à l’égard de la technologie et de son exposition croissante aux cyberattaques. De nombreuses entreprises informatiques et de télécommunications ont une présence mondiale, ce qui nécessite une cybersécurité robuste.

APERÇU RÉGIONAL

Géographiquement, la part de marché est fragmentée en cinq grandes régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique. Ils sont ensuite classés par pays.

North America Managed Detection and Response (MDR) Market Size, 2024

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 0,94 milliard USD en 2025 et de 1,14 milliard USD en 2026, en raison du paysage réglementaire strict, de l'adoption accrue du cloud computing, des dépenses robustes en matière de cybersécurité, des développements rapides de la numérisation et des développements technologiques dans cette région. De plus, les États-Unis ont maintenu leur leadership dans la région Amérique du Nord grâce à la présence d’acteurs clés. Les acquisitions, les lancements de produits, les collaborations et les partenariats par des acteurs clés de la région contribuent également à la croissance régionale. Le marché américain devrait atteindre 0,87 milliard de dollars d’ici 2026.

- En mars 2023, Trustwave s'est associé à Trellix pour fournir aux équipes de sécurité des capacités de détection et de réponse plus précises, ainsi qu'une visibilité supérieure pour se défendre contre les cybermenaces.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché de la région Asie-Pacifique pour la détection et la réponse gérées devrait afficher le taux de croissance le plus élevé au cours de la période de prévision en raison de la présence des économies à la croissance la plus rapide au monde, comme l'Inde, la Corée du Sud et Singapour, de l'adoption croissante du cloud et de l'augmentation des cybermenaces. Par exemple, en juillet 2023, NTT Japon a lancé un service d'externalisation MDR pour prévenir les cas de menace et réduire les dommages en cas de cyberattaques. Le marché japonais devrait atteindre 0,11 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,20 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,13 milliard USD d'ici 2026.

Le marché européen de la détection et de la réponse gérées est stimulé par les initiatives gouvernementales visant à renforcer la cybersécurité, l'importance croissante accordée à la cybersécurité et la transformation numérique rapide. Ces facteurs devraient augmenter la croissance régionale au cours de la période de prévision. Le marché britannique devrait atteindre 0,12 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,12 milliard USD d'ici 2026.

La croissance du marché sud-américain de la détection et de la réponse gérées est stimulée par leinformatique en nuagel'expansion et la croissance de diverses industries, telles que la BFSI et le commerce électronique. Le Brésil devrait dominer le marché dans cette région en raison d'une plus grande sensibilisation à la cybersécurité dans ce pays.

Le marché de la détection et de la réponse gérées au Moyen-Orient et en Afrique (MEA) affiche une croissance significative, les principales institutions financières investissant massivement dans la cybersécurité.

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le renforcement de leur position sur le marché grâce à des développements continus

Des acteurs de premier plan tels que CrowdStrike, Secureworks, Inc., Arctic Wolf Networks Inc., Palo Alto Networks, Rapid7, WithSecure, Atos SE, Accenture, TATA Consultancy Services Limited, Sophos Ltd. et d'autres consolident le marché mondial. Ces acteurs clés étendent leurs opérations en adoptant des stratégies telles que les fusions, les acquisitions, les lancements de produits, les collaborations et les partenariats. Par exemple,

- En avril 2023, CrowdStrike, une entreprise de technologie de cybersécurité, a étendu ses offres MDR existantes avec le service Managed Extended Detection and Response (MXDR). Le MXDR combine l’intelligence artificielle (IA) et les renseignements sur les menaces avec l’intelligence humaine pour répondre aux besoins des organisations en matière de détection et de réponse aux menaces.

Liste des principales sociétés de détection et de réponse gérées (MDR) :

- Grève de foule(NOUS.)

- SecureWorks, Inc.(NOUS.)

- Réseaux Arctic Wolf Inc.(NOUS.)

- Palo Alto Networks (États-Unis)

- Rapid7 (États-Unis)

- Avec Secure (Finlande)

- Atos SE(France)

- Accenture (Irlande)

- TATA Consultancy Services Limited (Inde)

- Sophos Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Sophos a ajouté une nouvelle offre, Partner Care, qui est une équipe d'experts Sophos dédiée au traitement des questions non liées aux ventes et à l'offre d'un support opérationnel. Le nouveau lancement accélérera les temps de réponse des fournisseurs de services gérés (MSP) et des partenaires Sophos.

- Novembre 2023 :SonicWall a acquis Solutions Granted, Inc. (SGI) pour ajouter plusieurs technologies avancées au portefeuille SonicWall, notamment Security Operations Center as a Service (SOCaaS), Managed Detection and Response (MDR) et d'autres services gérés.

- Octobre 2023 :Blackpoint Cyber a lancé une fonctionnalité Cloud Response, nommée Identity Response pour Azure AD, pour étendre la sécurité du cloud. Ce MDR pour Single Sign-On (SSO) augmente la sécurité des environnements Microsoft et offre une protection aux applications tierces interdépendantes via l'authentification Azure SSO.

- Octobre 2023 :Rapid7, une société de cybersécurité, a amélioré ses services MDR avec des capacités de prévention des points de terminaison amplifiées grâce à son agent Insight, aidant ainsi les entreprises à faire face aux cybermenaces avancées.

- Juillet 2023 :Sophos Ltd., une société de logiciels de sécurité d'entreprise, a dévoilé MDR pour Microsoft Defender pour les organisations utilisant Microsoft Security. Cette solution permet une sécurité 24h/24 et 7j/7 sur la suite de sécurité Microsoft de points de terminaison, le cloud et autres pour se défendre contre les violations de données.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur la détection et la réponse gérées offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille et du taux de croissance pour tous les segments possibles du marché. Il fournit également une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Le rapport offre également des informations clés, telles que la mise en œuvre de l’automatisation dans des segments de marché spécifiques, les développements récents du secteur tels que les partenariats, les fusions, le financement, les acquisitions, l’analyse SWOT consolidée des principaux acteurs, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et microéconomiques et les principales tendances du secteur. Cette analyse détaillée fournit une vue complète du marché et de son potentiel de croissance et de développement.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 - 2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 - 2024 |

|

Taux de croissance |

TCAC de 17,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, mode de déploiement, type d'entreprise, secteur d'activité et région |

|

Segmentation |

Par type

Par mode de déploiement

Par type d'entreprise

Par industrie

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial du MDR devrait atteindre 10,43 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 2,31 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,80 % au cours de la période de prévision 2026-2034.

Sur la base du mode de déploiement, le segment MDR basé sur le cloud devrait dominer le marché au cours de la période de prévision.

L’adoption croissante du cloud computing, associée à une augmentation du nombre de cyberattaques, favorise la croissance du marché.

Certains des principaux acteurs du marché sont CrowdStrike, Secureworks, Inc., Arctic Wolf Networks Inc., Palo Alto Networks et d'autres.

L’Amérique du Nord devrait dominer le marché au cours de la période de prévision en raison de la présence d’acteurs majeurs du marché dans cette région.

Par secteur, le segment informatique et télécommunications devrait adopter la solution à un rythme plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Rapports associés