Taille du marché de la gestion de l’intégrité des champs pétrolifères, part et analyse de l’industrie, par type de gestion (système de surveillance, gestion des données, gestion de la corrosion, planification et maintenance et inspection prédictives), par type de composant (matériel, logiciels et services), par application (onshore et offshore) et par prévisions régionales, 2026-2034

Taille du marché de la gestion de l’intégrité des champs pétrolifères et perspectives d’avenir

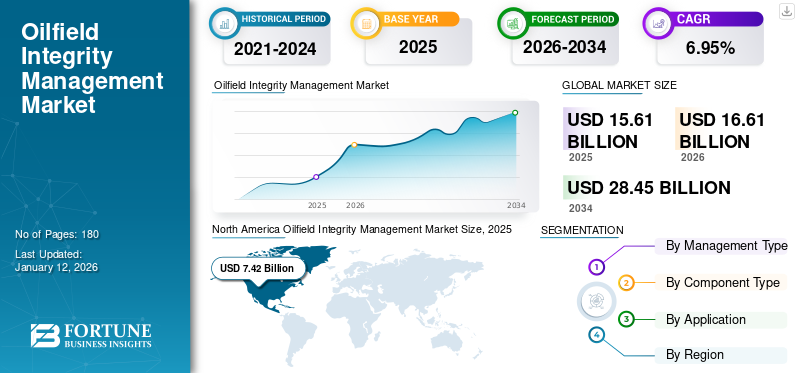

La taille du marché mondial de la gestion de l’intégrité des champs pétrolifères était évaluée à 15,61 milliards USD en 2025 et devrait passer de 16,61 milliards USD en 2026 à 28,45 milliards USD d’ici 2034, avec un TCAC de 6,95 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 47,51 % en 2025.

Les services de gestion de l'intégrité des champs pétrolifères aident à suivre les performances des actifs, à effectuer des inspections et à améliorer la fiabilité des équipements, la sécurité et la rentabilité des installations. Il englobe un large éventail d’innovations, telles que la gestion de flotte et l’inspection de maintenance prédictive. Ces innovations résultent directement de la maturation de segments de marché de technologies habilitantes tels queanalyse des mégadonnées, des capteurs à faible coût et le cloud computing.

Baker Hughes Company est l’un des principaux acteurs du marché mondial. La société propose plusieurs services de gestion de champs pétrolifères à l’échelle mondiale pour de multiples applications. Le vaste portefeuille de produits et de services de l’entreprise offre des solutions plus sûres, plus propres et plus efficaces aux industries.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance des projets onshore devrait stimuler l’expansion du marché

Les économies émergentes de nombreuses régions se concentrent sur l’expansion des projets terrestres. Cela est dû à plusieurs facteurs tels que la rentabilité et la facilité d’entretien. De plus, les projets pétroliers et gaziers terrestres permettent un déploiement rapide avec des investissements en infrastructures moindres. Cela en fait une option plus accessible et plus intéressante pour le développement des énergies propres, compte tenu de la demande croissante deénergie renouvelablesources telles que l’énergie éolienne et solaire pour lutter contre le changement climatique.

L’accent croissant mis sur la numérisation dans le secteur pétrolier pour l’automatisation et l’optimisation des processus propulsera la croissance du marché

La fluctuation des prix du pétrole, la demande croissante de pétrole et les coûts élevés des activités d’exploration et de production sont quelques-uns des facteurs qui affectent la rentabilité des entreprises. Par conséquent, plusieurs entreprises adoptent des services de gestion de l’intégrité des champs pétrolifères pour réduire les risques opérationnels et améliorer la disponibilité des actifs pour faire face à de telles situations.

Les outils de gestion de l'intégrité des champs pétrolifères aident les entreprises à développer de nouvelles techniques entraînant une plus grande efficacité, moins de temps d'arrêt imprévus, moins de risques opérationnels, de meilleurs rendements et une flexibilité de production accrue. De plus, il assure la sécurité des salariés, pour la plupart des travailleurs isolés, en leur donnant accès aux informations dont ils ont besoin. Ainsi, l’introduction des tendances numériques a contribué à optimiser le processus en amont et à prendre des décisions efficaces. Ce facteur devrait stimuler le marché mondial au cours de la période de prévision. Le secteur pétrolier et gazier est confronté à plusieurs défis, tels que la faiblesse des prix du pétrole, les dépassements de calendrier et le changement climatique. De plus, la structure et la conception des installations vieillissent.Transformation numériqueet l'automatisation des processus aident à surmonter ces défis et profitent à l'entreprise.

RESTRICTIONS DU MARCHÉ

La volatilité des prix du pétrole devrait entraver la croissance du marché

Le prix du pétrole est soumis à la demande et à l’offre de pétrole, qui fluctuent considérablement. Selon les perspectives énergétiques à court terme de l'Energy Information Administration (EIA) des États-Unis, le coût du pétrole brut s'est établi à 40,93 USD le baril en octobre 2020, soit une baisse de 4,65 USD/b par rapport au 1er septembre 2020. Une croissance significative des technologies de production d'énergie alternative telles que l'énergie solaire, éolienne et hydroélectrique réduirait la dépendance au pétrole et au gaz, ce qui est susceptible d'affecter l'économie mondiale.industrie des services pétroliers, y compris le marché des services de forage directionnel. Par conséquent, la volatilité des prix du pétrole et la croissance des technologies alternatives de production d’énergie freinent la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

L’accent croissant est mis sur la numérisation dans le secteur pétrolier pour l’automatisation et l’optimisation des processus afin d’augmenter la croissance du marché

Le secteur pétrolier et gazier est largement engagé dans la conversion de ses anciens modèles économiques en un nouveau modèle doté d'opérations plus intelligentes afin d'accroître l'attention des acteurs de l'industrie sur la surveillance à distance des champs pétrolifères. La surveillance à distance réduit le besoin d'intervention humaine, diminuant ainsi le coût global et les risques d'erreurs manuelles. Il aide les opérateurs à surveiller les données en temps réel, améliorant ainsi la productivité et la fiabilité globales d'un champ pétrolifère. Selon World Oil, la demande de pétrole devrait augmenter de 1,2 mb/j par an d’ici 2025. Les pays d’Asie du Sud-Est comme l’Inde et l’Indonésie devraient représenter environ 30 % de la demande mondiale de pétrole d’ici 2025.

LES DÉFIS DU MARCHÉ

Les fluctuations des prix du pétrole et du gaz peuvent créer de nouveaux défis

Les prix depétrole et gazsont toujours une préoccupation pour de nombreux pays. Cela est dû au lien direct entre les projets pétroliers et gaziers et leurs applications partout dans le monde. Le pétrole est une source d’énergie importante utilisée dans presque tous les secteurs. De plus, les fluctuations de son prix affectent directement les coûts de production des biens et services, y compris les dépenses de consommation en matière de transport. Tous ces facteurs affectent en fin de compte la croissance économique, influençant l’inflation et les niveaux d’emploi dans le monde entier. Ceci peut être stabilisé par le développement d’un commerce équitable entre les deux pays. En outre, une dépendance réduite aux combustibles fossiles peut atténuer le défi du marché.

TENDANCES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES CHAMPS PÉTROLIERS

Sensibilisation à la gestion des données et aux services pour stimuler le marché de manière positive

Les services de gestion pétrolière et gazière connaissent une croissance rapide en raison de la demande mondiale de pétrole et de gaz. De plus, les applications croissantes qui dépendent dehuile brute, comme les industries pétrolière et automobile, stimulent la demande de pétrole et de gaz. Ainsi, il gère sans faille toutes les activités liées à la gestion des données d’exploitation pétrolière et gazière et à la maintenance continue. Les progrès technologiques croissants jouent également un rôle crucial dans le secteur pétrolier et gazier, influençant la croissance du marché de la gestion de l’intégrité des champs pétrolifères.

Impact du COVID-19

L’épidémie actuelle de la pandémie de COVID-19 a eu un impact considérable sur l’industrie pétrolière à travers le monde. Diverses compagnies pétrolières du monde entier ont dû fermer leurs installations de fabrication et leurs services alors que les pays s’approchaient d’une stratégie de confinement pour faire face à la pandémie. Selon l'Agence internationale de l'énergie, la demande de pétrole a diminué de 29 millions de barils par jour (b/j) en avril 2020 et de 23,1 millions de b/j au deuxième trimestre 2020.

ANALYSE DE SEGMENTATION

Par type de gestion

Le segment des systèmes de surveillance représentait la plus grande part du marché en raison de la demande de surveillance des données en temps réel

En fonction du type de gestion, le marché mondial est classé en système de surveillance, gestion des données, gestion de la corrosion, planification etmaintenance prédictive& inspection.

Le segment des systèmes de surveillance représentait la part de marché majoritaire de 43,94 % en 2026. Le segment des systèmes de surveillance comprend des machines et des équipements tels que des capteurs sans fil, des analyseurs, des débitmètres, des systèmes de puits intelligents, des systèmes SCADA et des systèmes DCS. L’augmentation constante de la part est due aux progrès de la technologie qui fournit des données en temps réel sur lesquelles agir.

[A8UMxthZXk]

Par type de composant

Le segment du matériel détenait la part la plus élevée en raison des progrès technologiques

En fonction du type de composant, le marché se caractérise par le matériel, les logiciels et les services.

Le segment du matériel représentait la part la plus élevée du marché mondial de la gestion de l’intégrité des champs pétrolifères, en raison de l’adoption de technologies numériques pour collecter des volumes importants de données. Le matériel est responsable de la communication, du transfert de données et de la surveillance dans les domaines onshore et offshore. Par conséquent, le segment du matériel devrait connaître une croissance significative au cours de la période de prévision. Le segment du matériel devrait dominer la part de marché de 47,01 % en 2026.

Le segment des logiciels devrait afficher un TCAC de 8,95 % au cours de la période de prévision.

Par candidature

Le segment terrestre devrait être le plus grand contributeur au cours de la période de prévision en raison de l'augmentation des opérations de forage offshore.

Sur la base de l’application, le marché mondial est classé en onshore et offshore.

Le segment terrestre représentait la part de marché la plus élevée en 2024, et il devrait maintenir son attractivité au cours de la période de prévision, car les puits terrestres sont largement forés dans le monde entier, avec un potentiel de production pétrolière et gazière accru dans des régions telles que le Moyen-Orient, l’Amérique du Nord et l’Asie-Pacifique. De plus, le coût des activités pétrolières terrestres est inférieur à celui des applications offshore. Le segment terrestre devrait dominer la part de marché de 77,49 % en 2026.

Le segment offshore devrait afficher un TCAC de 8,30 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES CHAMPS PÉTROLIERS

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

La demande croissante de production de pétrole pour stimuler la croissance du marché

L’Amérique du Nord détient la plus grande part de marché de la gestion de l’intégrité des champs pétrolifères au monde. L’Amérique du Nord possède environ 3,3 millions de kilomètres de pipelines et environ 2 996 plates-formes de production actives existent sur le plateau continental extérieur des États-Unis. À son tour, ce facteur devrait augmenter la croissance du marché au cours de la période de prévision. En outre, le nouveau président américain a récemment réorienté son attention vers les combustibles fossiles afin de réduire sa dépendance à l’égard des autres pays. Ce facteur doit être pris en considération pour la croissance dans le domaine des services. La valeur du marché régional en 2025 était de 7,42 milliards de dollars, et en 2026, la valeur du marché a dépassé la région de 7,84 milliards de dollars.

North America Oilfield Integrity Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

NOUS.

Disponibilité d'entreprises de gestion et de services aux États-Unis pour faciliter la croissance du marché

Les États-Unis sont le pays dominant dans la région nord-américaine. Cela est dû à la disponibilité des principaux acteurs du pays. Les principaux fournisseurs de gestion de l'intégrité des champs pétrolifères tels que Schlumberger, Ltd., Halliburton et Baker Hughes Company, qui investissent continuellement dans le développement de solutions innovantes pour divers segments de l'industrie pétrolière et gazière, peuvent faire une énorme différence sur le marché. La taille du marché américain devrait atteindre 6,46 milliards de dollars en 2026.

Europe

L’Europe est la région à la croissance la plus rapide, tirée par l’expansion industrielle

La taille du marché européen de la gestion de l’intégrité des champs pétrolifères augmente à l’échelle mondiale. Cette croissance découle de la demande croissante de machines à carburant dans le secteur industriel. En outre, la production rapide d’hydrogène dans des pays comme la Norvège, la Russie et le Royaume-Uni est également l’un des principaux facteurs qui incitent la Russie à se concentrer sur la gestion de l’intégrité. La Russie détient la majorité de la part de la production pétrolière mondiale, après l’Arabie Saoudite. La croissance européenne est considérable et pourrait dominer dans les décennies à venir. La taille du marché au Royaume-Uni devrait atteindre 0,0955 milliard de dollars en 2026, et le marché allemand devrait atteindre 0,11 milliard de dollars d'ici 2026. La Russie devrait atteindre 0,11 milliard de dollars et la Norvège devrait atteindre 0,15 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique domine le marché en raison de la croissance des applications pétrolières

L’Asie-Pacifique devrait atteindre 1,91 milliard de dollars en 2025 et devenir le troisième marché en importance. La région devrait connaître une croissance significative dans les années à venir, portée par l’expansion rapide du segment industriel. Des pays comme la Chine et l’Inde se concentrent davantage sur la satisfaction de la demande énergétique en raison de l’expansion du secteur industriel. De plus, l’automobile est l’un des principaux secteurs qui consomment quotidiennement de l’essence et du diesel. Par exemple, en juillet 2024, selon Rystad Energy, la production de gaz offshore en Asie du Sud-Est consiste à débloquer 100 milliards de dollars latents, déterminés par les décisions d'investissement final (FID) prévues qui devraient se matérialiser d'ici 2028. Le marché chinois devrait atteindre 0,36 milliard de dollars en 2026. L'Inde devrait accumuler 0,92 milliard de dollars d'ici 2026, tandis que l'Indonésie devrait atteindre 0,92 milliard de dollars. 0,20 milliard en 2025.

l'Amérique latine

Expansion industrielle dans la région pour contribuer au développement du marché

Les pays d’Amérique latine participent activement au marché de la gestion de l’intégrité des champs pétrolifères. La région devrait devenir le quatrième marché en importance avec 1,61 milliard de dollars en 2025. Cela est dû à l'expansion du secteur industriel et aux retours sur investissements élevés, en particulier dansproduction d'énergieet d'autres applications industrielles. La région a cherché à améliorer son produit économe en énergie ces dernières années. Cela est dû à la demande croissante d’énergie dans les espaces industriels. Le Brésil et le Mexique jouent un rôle important dans la satisfaction de la demande énergétique en Amérique latine.

Moyen-Orient et Afrique

Large portée dans les plates-formes pétrolières et gazières pour stimuler la croissance du marché

Le Moyen-Orient et l’Afrique devraient représenter le deuxième marché le plus important, soit 3,54 milliards de dollars en 2025. La région est le deuxième marché à la croissance la plus rapide pour le marché mondial de la gestion de l’intégrité des champs pétrolifères avec un TCAC de 8,62 % au cours de la période de prévision, car la région est composée de principaux pays producteurs de pétrole et de gaz tels que l’Arabie saoudite, les Émirats arabes unis, le Koweït, l’Irak et l’Iran, qui possèdent certaines des plus grandes réserves de pétrole au monde. Ces pays exportent l’essentiel de leur production vers les pays asiatiques voisins comme la Chine et l’Inde, qui ont une forte demande énergétique. En outre, la croissance du marché au Moyen-Orient et en Afrique est due à l’accent croissant mis sur un certain nombre d’activités de forage et sur les systèmes d’inspection et de surveillance nécessaires pour optimiser la production des champs matures. La taille du marché saoudien est estimée à 1,03 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les progrès technologiques rapides ont un impact positif sur la croissance du marché

Le marché mondial est très fragmenté, avec des acteurs clés et certains acteurs régionaux de taille moyenne qui se concentrent davantage sur les services de gestion pétrolière et gazière. Les acteurs sont de plus en plus invités à démontrer leurs avancées technologiques, aidant ainsi les pays à réglementer les exigences et leur permettant d'améliorer plus facilement l'efficacité des applications.

Par exemple, en juillet 2024, l’Arabie saoudite a investi 100 milliards de dollars pour se positionner comme un acteur majeur de l’analyse de données,intelligence artificielleet une technologie avancée.

Liste des principales sociétés de gestion de l’intégrité des champs pétrolifères profilées :

- Compagnie Baker Hughes(NOUS.)

- Schlumberger Limitée (États-Unis)

- Halliburton (EAU)

- John Wood Group PLC (Royaume-Uni)

- Aker Solutions (Norvège)

- SGS SA (Suisse)

- Oceaneering International, Inc. (États-Unis)

- TechnipFMC plc (Royaume-Uni)

- Emerson Électrique Co. (NOUS.)

- Saipem (Italie)

- Weatherford (États-Unis)

- National Oilwell Varco (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Juin 2024 :Baker Hughes a récemment lancé l'assemblage de mesures de gaz, de débit et d'humidité de l'hydrogènecapteurtechnologies. Il offrira des niveaux avancés de précision, de fiabilité et de durabilité dans une large gamme d’applications.

Septembre 2023 :Kirloskar Oil Engines a présenté les groupes électrogènes obéissants CPCB IV+ pour des solutions électriques viables. Il permettra aux groupes électrogènes de fournir des informations en temps réel, une maintenance pronostique et des capacités de surveillance à distance, garantissant ainsi l'efficacité opérationnelle.

Avril 2023 :C3 AI – l'un des principaux fournisseurs de logiciels d'IA, a annoncé le lancement de la suite de produits C3 Generative AI qui intègre des modèles de transformateurs progressifs aux applications d'IA pré-construites de C3 AI. Il sera utile dans toutes les fonctions et processus commerciaux, notamment le pétrole et le gaz, les services publics, le CRM, l'ESG et l'aérospatiale.

Avril 2022 :Neste, une société de raffinage et de commercialisation du pétrole, conclut positivement sa première distribution d'huile de pyrolyse provenant de pneus usagés. L’huile de pyrolyse dérivée des pneus usagés a été transformée en matière première de haute qualité pour produits chimiques et plastiques dans la raffinerie Neste de Porvoo, en Finlande.

Février 2020 :Halliburton Company a lancé SPIDRlive Self-Powered Intelligent Data Retriever, une technologie non conventionnelle de test de puits et de surveillance des interactions entre fractures qui acquiert des données de puits en temps réel sans intervention nécessaire pour réduire les coûts et améliorer la compréhension des fractures pour une meilleure récupération.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le processus produit/service, le paysage concurrentiel et la principale source du moteur. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,95 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de gestion, par type de composant, par application et par région |

|

Segmentation |

Par type de gestion

|

|

Par type de composant

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 15,61 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,95 % au cours de la période de prévision.

Sur la base des applications, le segment onshore est en tête du marché en raison des progrès technologiques dans les domaines offshore.

La taille du marché nord-américain s'élevait à 7,42 milliards de dollars en 2025.

La croissance des projets onshore devrait stimuler les services industriels, stimulant ainsi la croissance du marché.

Certains des principaux acteurs du marché sont Baker Hughes Company, Schlumberger Limited et Halliburton.

La taille du marché mondial devrait atteindre 28,45 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Rapports associés