Taille du marché des services en orbite, part et analyse d'impact Covid-19, par orbite (GEO, MEO et LEO), par l'utilisateur final (gouvernement et défense et commerciale), par service (inspection, ravitaillement, réparation, mise à niveau et autre), par fréquence (court, moyen et long) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

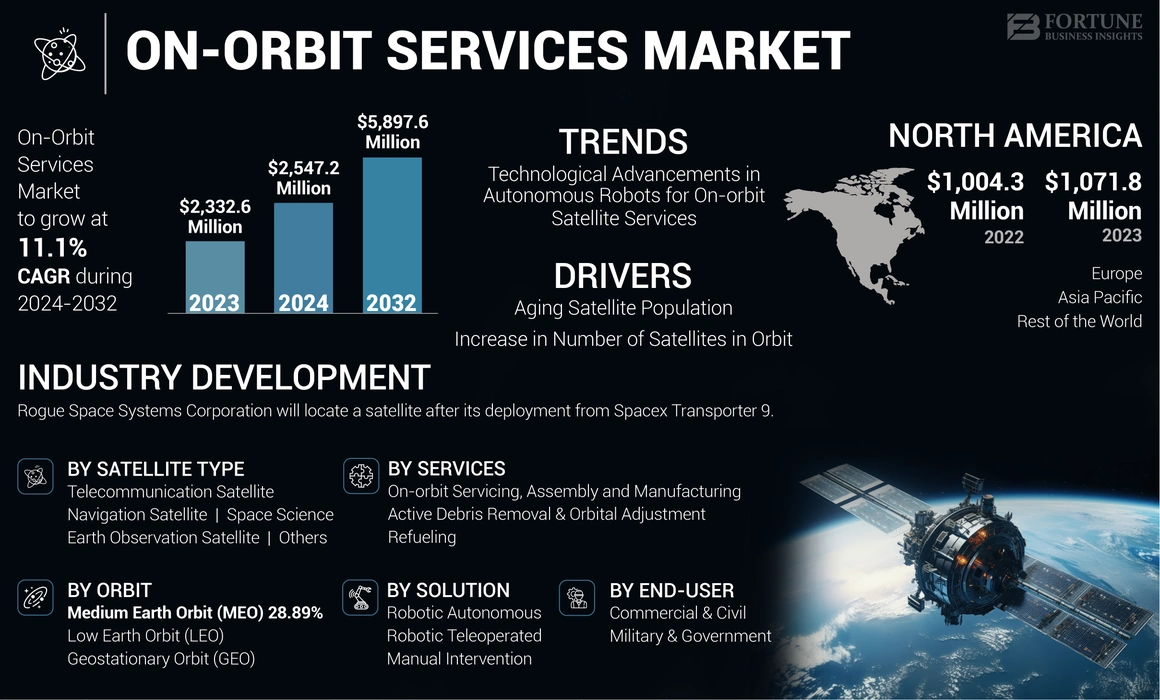

La taille du marché mondial des services en orbite a été évaluée à 2 332,6 millions USD en 2023 et devrait passer de 2 547,2 millions USD en 2024 atteignant 5 897,6 millions USD en 2032, présentant un TCAC de 11,1% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services en orbite avec une part de marché de 45,95% en 2023.

Les services en orbite sont le terme utilisé pour décrire l'observation ou la modification d'un satellite par un autre vaisseau spatial, également connu sous le nom de véhicule de service, après son lancement initial. Il couvre la réparation des vaisseaux spatiaux, l'assemblage des stations d'espace, pourImpression 3Ddans l'espace. Le service en orbite (OOS) comprend une collection de nouvelles technologies qui donnent aux utilisateurs l'accès aux satellites après leur lancement. OOS a le potentiel de modifier complètement la logistique et la résilience de l'espace. Par exemple, un changement dans la façon dont les satellites sont conçus, lancés et opérés résulteront de la possibilité de mettre à niveau les capteurs ou d'ajouter des capacités toutes les quelques années, de naviguer sans remords et d'examiner et de réparer les satellites.

La pandémie Covid-19 a perturbé les chaînes d'approvisionnement et les opérations des sociétés sur le marché des services en orbite. Les verrouillage, les restrictions de voyage et les problèmes de disponibilité de la main-d'œuvre ont retardé l'assemblage matériel, la livraison et l'accès aux installations. Par exemple, le programme du système de lancement de l'espace de la NASA (SLS) a déclaré plus de 360 millions USD dans les impacts des coûts pandémiques Covid-19 en raison des ajustements du calendrier, de la compression et des arrêts des installations. Les partenaires internationaux de projets de la NASA tels que Nisar ont également connu des retards allant de 2 semaines à 4 mois.

Tendances du marché des services en orbite

Avancées technologiques dans les robots autonomes pour les services satellites en orbite pour stimuler la croissance du marché

Des vaisseaux spatiaux robotiques équipés de systèmes avancés de vision informatique, de manipulation et de contrôle autonome sont en cours de développement pour effectuer des tâches telles que le ravitaillement, les réparations, les mises à niveau et la relocalisation des satellites en orbite sans contrôle humain direct. Les robots autonomes sont utilisés de plusieurs manières clés pour l'entretien par satellite en orbite.

Capture autonome des satellites de vol libre: Des vaisseaux spatiaux robotiques équipés de systèmes de vision et de contrôle informatiques avancés peuvent capturer et se grapper des satellites clients en vol libre sans contrôle humain direct. Cela a été démontré par la Mission Orbital Express.

Réparations et mises à niveau autonomes en orbite: ces systèmes robotiques peuvent effectuer des tâches telles que le ravitaillement, le remplacement des composants et d'autres réparations et mises à niveau sur les satellites en orbite, prolongeant leur durée de vie opérationnelle.

Assemblage et fabrication autonomes en orbite: les technologies émergentes permettent de fabriquer et d'assembler des composants et de structures satellites directement en orbite, ce qui réduit le besoin de satellites pré-assemblés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services en orbite

La population satellite vieillissante stimule la croissance du marché des services en orbite

La population satellite vieillissante est un moteur majeur de la croissance de l'industrie des services sur orbite. De nombreux satellites en orbite approchent de la fin de leur vie opérationnelle et nécessitent l'entretien ou le remplacement pour continuer à fonctionner. Les satellites sont généralement conçus pour fonctionner pendant une période fixe, après quoi ils peuvent rencontrer des problèmes techniques ou une dégradation des performances.

La demande de services satellites en orbite tels que l'extension de la vie, l'entretien et la réparation augmente en raison du vieillissement de la population satellite. Ces services peuvent aider à prolonger la durée de vie des satellites existants, réduisant le besoin de lancements coûteux de nouveaux satellites à partir de la Terre. Les satellites qui atteignent la fin de leur vie opérationnelle peuvent être ravitaillés ou réparés en orbite plutôt que remplacés.

Le service par satellite en orbite peut également aider à résoudre les problèmes techniques qui surviennent pendant la durée de vie opérationnelle d'un satellite, tels que les échecs ou la dégradation en raison de l'exposition à des environnements spatiaux rigoureux. Cela peut aider à garantir que les services par satellite restent opérationnels et fiables.

Augmentation du nombre de satellites en orbite pour stimuler la croissance du marché

Le nombre de satellites actifs sur l'orbite de la Terre a augmenté de manière significative ces dernières années, augmentant la nécessité de services en orbite. À la fin de 2022, environ 6 718 satellites actifs en orbite autour de la planète, contre environ 4 852 à la fin de 2021. Cette croissance rapide a été entraînée en grande partie par le déploiement de grandes constellations de satellites telles que StarLink de SpaceX, qui vise à fournir un accès Internet mondial à large bande. À mesure que les satellites vieillissent ou les problèmes de rencontre, l'entretien en orbite peut aider à prolonger leur durée de vie opérationnelle et à éviter la nécessité d'un désorbit et d'un remplacement coûteux et risquées. Il peut également aider à atténuer le problème croissant des débris spatiaux en permettant l'élimination active des débris. Plusieurs entreprises et organisations développent désormais des technologies de service en orbite et des modèles commerciaux pour répondre à ce besoin croissant. Par exemple, les vaisseaux spatiaux MEV-1 et MEV-2 de Northrop Grumman ont démontré la capacité d'accoster et de prolonger la durée de vie des satellites de communication commerciale en orbite géostationnaire. Alors que le nombre de satellites continue de croître, en particulier en orbite terrestre basse, où résident désormais la majorité des satellites actifs, l'importance du service en orbite ne fera qu'augmenter. Il sera essentiel pour assurer la durabilité à long terme de l'environnement spatial et permettre la réalisation du plein potentiel des technologies satellites.

Facteurs de contenus

Les complexités technologiques devraient entraver la croissance du marché

La technologie essentielle pour fournir des services par satellite en orbite est dans un état d'évolution perpétuel, obligeant les entreprises à faire des investissements substantiels dans la recherche et le développement pour rester compétitifs. Cela pose une formidable obstacle à l'entrée pour les nouveaux entrants sur le marché. La localisation et l'amarrage avec précision avec un satellite cible en orbite est extrêmement difficile, car le satellite peut dégringoler ou est en orientation inattendue. Des capteurs, des conseils et des systèmes de contrôle avancés sont nécessaires pour y parvenir en toute sécurité. Une grande partie du processus d'entretien doit être automatisée, car la latence de communication rend la téléopération en temps réel de la Terre peu pratique. Une prise de décision autonome robuste et une tolérance aux défauts sont essentielles.

Analyse de segmentation du marché des services en orbite

Par analyse de l'utilisateur final

Les investissements dans le service en orbite permettent la croissance du segment pour le segment militaire et gouvernemental

Parmi les utilisateurs finaux, le marché est segmenté en commercial, civil et militaire et gouvernemental.

Des agences gouvernementales telles que la NASA, la DARPA et l'agence spatiale européenne investissent dans des démonstrations de service en orbite et aident à dépasser les technologies, qui catalyse les activités commerciales dans ce domaine. Par conséquent, le segment militaire et gouvernemental a représenté une part de marché substantielle en 2023 et devrait croître au TCAC le plus rapide au cours de la période de prévision.

L'espace commercial et civil a représenté la part de marché dominante en 2023 et devrait augmenter considérablement au cours de la période de prévision. Les utilisateurs veulent plus de flexibilité pour mettre à jour, maintenir et reconfigurer leur vaisseau spatial en orbite plutôt que de s'appuyer sur le modèle traditionnel de lancement de satellites à usage unique entièrement intégrés. Les développements de la robotique, de l'autonomie, des opérations de rendez-vous et de proximité et d'autres capacités critiques rendent le service en orbite plus possible et fiable. À mesure que les options de service en orbite se développent et que la technologie mûrit, l'analyse de rentabilisation de ces services devient de plus en plus convaincante, en particulier pour la prolongation de la vie, le ravitaillement et les mises à niveau de la charge utile.

Par analyse en orbite

Nombre croissant de petits satellites de communication ont propulsé la croissance du segment LEO

Sur la base de l'orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO).

Le segment de faible orbite terrestre a dominé le marché mondial des services en orbite en 2023. Il y a eu une augmentation significative du déploiement depetits satellites, en particulier dans Leo, tirée par la croissance des sociétés spatiales commerciales et la demande de communication, d'observation de la Terre et d'autres services spatiaux. L'augmentation des déploiements de petits satellites contribue à la croissance du segment LEO sur le marché de l'entretien des satellites en orbite, car ces satellites nécessitent souvent l'entretien, l'entretien et les mises à niveau au cours de leur vie opérationnelle.

Le segment d'orbite géostationnaire devrait croître considérablement au cours de la période de prévision. Ce segment représentait une part de marché importante au cours de l'année de base 2023 et devrait croître au TCAC le plus rapide. De nombreux satellites en orbite géostationnaire approchent de la fin de leur vie de conception et nécessiteront un entretien pour prolonger leur durée de vie opérationnelle. À mesure que ces satellites vieillissent, la demande de service en orbite dans le GEO augmente.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type satellite

Des implications croissantes de recherche scientifique dans la science de l'espace devraient augmenter la croissance des segments du satellite d'observation de la Terre

Parmi le type satellite, le marché est étudié dans le satellite de télécommunications, le satellite de navigation, le satellite d'observation de la Terre, la science de l'espace et autres.

Le segment des satellites d'observation de la Terre a dominé le marché mondial des services en orbite en 2023. Le segment devrait être un segment de croissance modéré au cours de la période de prévision. Le déploiement croissant de satellites pour la communication, l'observation de la Terre, la navigation et d'autres fins alimente la nécessité d'une entretien en orbite. Beaucoup de ces satellites ont des capacités de service limitées ou pas, ce qui les rend sujets à des dysfonctionnements au fil du temps.

La science de l'espace est estimée être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Les satellites scientifiques de l'espace sont essentiels pour fournir des données et des observations scientifiques continues. L'entretien en orbite peut aider à maintenir ces satellites opérationnels plus longtemps, garantissant une collecte de données ininterrompue et une recherche scientifique. Les satellites scientifiques de l'espace représentent des investissements importants et sont souvent des actifs très précieux. Le service en orbite peut aider à protéger ces investissements en maintenant les satellites et en évitant la nécessité de lancements de remplacement coûteux.

Par analyse des services

Ravitaillement des satellites pour propulser la croissance du segment de ravitaillement

Parmi les services, le marché est segmenté en entretien, assemblage et fabrication en orbite, enlèvement des débris actifs et ajustement orbital et ravitaillement.

Le segment de ravitaillement a dominé le marché mondial des services en orbite en 2023 et devrait être le segment la plus rapide au cours de la période de prévision. Le ravitaillement des satellites préparés au ravitaillement en orbite est conçu pour être ravitaillé, réduisant la complexité et le coût de l'entretien. Cela permet aux satellites de se lancer avec moins de carburant à bord, permettant plus de masse pour les charges utiles génératrices de revenus.

Le segment de service, d'assemblage et de fabrication en orbite a représenté une part de marché importante au cours de l'année de base 2023. Ces services peuvent fournir des économies de coûts par rapport au lancement de nouveaux satellites de remplacement, car ils évitent les dépenses des nouveaux véhicules de lancement et du vaisseau spatial.

Le marché de l'OSAM connaît une demande croissante motivée par la nécessité de prolonger la durée de vie des satellites vieillissants, d'atténuer les débris spatiaux, de permettre des systèmes spatiaux plus grands et plus complexes, de fournir des économies de coûts et de tirer parti des progrès technologiques en robotique et en fabrication.

Par analyse de solution

Téléopération robotique utilisée comme une technologie de base pour propulser la croissance du segment

Parmi la solution, le marché est segmenté en intervention robotique autonome, téléopératoire robotique et manuelle.

Robotic Teleopérated a dominé le marché mondial des services en orbite en 2023 et devrait augmenter considérablement au cours de la période de prévision. Les systèmes de téléopération peuvent intégrer le contrôle autonome et les luminaires virtuels pour guider l'opérateur et augmenter la précision, en particulier pour les tâches nécessitant des tolérances étroites. Les luminaires virtuels fournissent des conseils haptiques à l'opérateur pour aider à aligner le robot End-Effecteur précisément avec la cible. La téléopération avec rétroaction de la force permet à l'opérateur humain de ressentir les forces et les interactions au niveau du robot distant, permettant une manipulation dextère et un contrôle précis. La rétroaction de la force augmente la transparence du système et permet à l'opérateur d'exécuter des tâches nécessitant une haute précision.

Le segment autonome robotique a représenté une part de marché importante en 2023 et devrait croître au TCAC le plus rapide des années à venir. Perception visuelle pour les cibles non coopératives: les progrès des technologies de perception visuelle, telles que la détection des ellipse et les systèmes de vision lumineuse structurés, permettent aux robots d'identifier et d'interagir de manière autonome avec des cibles satellites non coopératives.

Idées régionales

Le marché mondial est segmenté en régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

North America On-Orbit Services Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a représenté la plus grande part de marché des services en orbite et a été évaluée à 1 071,8 millions USD en 2023 et devrait rester dominante tout au long de la période de prévision. La croissance de cette région est due à la présence d'un grand nombre d'OEM, motivé par les programmes nouveaux et de modernisation par le gouvernement. Le marché commercial de l'entretien des satellites en orbite en Amérique du Nord évolue rapidement, offrant une gamme de capacités précieuses pour les opérateurs de satellites commerciaux. Ces services comprennent le ravitaillement en orbite, les réparations, les améliorations et l'entretien des satellites. Les principales sociétés telles que la spacelogistique (États-Unis) et Astroscale (Japon) sont activement impliquées dans ce marché, développant des technologies avancées pour assurer une entretien sûr et efficace des satellites en orbite.

Le marché en Asie-Pacifique a détenu une part de marché importante au cours de l'année de base et est estimé être la région à la croissance la plus rapide de la période de prévision. Le Japon maintient sa position de contributeur clé au marché de l'entretien des satellites en orbite. Le leadership du Japon dans la technologie spatiale et l'engagement envers l'innovation ont propulsé sa croissance sur ce marché. Les entreprises chinoises capitalisent sur les initiatives gouvernementales, les progrès technologiques et une infrastructure spatiale en expansion rapide pour offrir des solutions de service nationales et internationales compétitives.

Jouants clés de l'industrie

Les principaux acteurs du marché adaptent des stratégies pour assurer la survie du marché en élargissant le portefeuille de services

Le marché des services en orbite est relativement fragmenté avec des acteurs clés opérant dans cette industrie. Il est observé que les acteurs clés se concentrent sur l'offre de différents services et solutions.

Les cinq meilleurs acteurs de l'industrie sont Airbus S.A.S, Thales Alenia, Lockheed Martin Corporation, Orbit Fab et Astroscale. À mesure que le marché se développe, la concurrence devrait s'intensifier parmi des acteurs tels que Maxar, Astroscale, Airbus et Thales Alenia Space.

Liste du haut Sociétés de services en orbite:

- Airbus S.A.S (Pays-Bas)

- Thales Alenia Space (Thales)(France)

- Lockheed Martin Corporation(NOUS.)

- Orbit Fab (États-Unis)

- Astroscales (Japon)

- Clear Space SA (Suisse)

- Obruta Space Solutions Corp. (Canada)

- D-Orbit Spa (Italie)

- Maxar Technologies (États-Unis)

- ETA Space (États-Unis)

Développements clés de l'industrie:

- Décembre 2024 -Thales Alenia Space, une coentreprise entre Thales et Leonardo, a signé un contrat de première phase d'une valeur de 25 millions d'euros (26,09 millions USD) avec l'Agence spatiale européenne (ESA) pour démontrer un service complet de livraison de cargaison vers et depuis les stations spatiales dans l'orbite à la terre basse d'ici 2028. Thales Alenia Space va cofonder le développement de ce service de retour sur les cargos Léo.

- Décembre 2023 -Rogue Space Systems Corporation, un fournisseur deConscience de la situation de l'espaceEt les solutions de service satellite, localiseront un satellite après son déploiement de SpaceX Transporter 9.

- Août 2022 -Orion Space Solutions a annoncé qu'elle avait été sélectionnée par la Force spatiale américaine pour développer trois petits satellites pour une démonstration de services en orbite dans l'orbite de la Terre géostationnaire. Le contrat de 44,5 millions USD concerne la Mission Tetra-5, un projet destiné à aider la force spatiale à déterminer comment profiter des technologies commerciales pour inspecter des objets dans l'espace et pour servir des satellites géostationnaires à 22 000 miles au-dessus de la Terre qui effectuent des missions critiques et sont coûteux à remplacer.

- Juin 2022 -Isar Aerospace a annoncé qu'elle avait conclu un accord de services de lancement de l'entreprise avec le pionnier de l'infrastructure spatiale D-orbite. Le véhicule de lancement de la société, Spectrum, qui est développé pour les petits et moyens satellites et les constellations des satellites, lancera le transporteur de satellite Ion de D-Orbite en tant que client principal à une orbite synchronique du soleil à partir de son site de lancement à Andøya, en Norvège, avec un terme de lancement à partir de 2023.

- Novembre 2020 -MDA a annoncé avoir signé plusieurs contrats avec Maxar Technologies pour fournir des technologies de robotique spatiale avancées pour l'infrastructure spatiale Dexterous Robot (Spider), une démonstration technologique sur la mission de service, d'assemblage et de fabrication 1 (OSAM-1) de la NASA.

Reporter la couverture

Le rapport fournit des informations détaillées sur le paysage du marché concurrentiel et se concentre sur les entreprises de premier plan, les types de produits et les principales applications de produits. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, il contient plusieurs facteurs qui ont contribué au dimensionnement du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 11,1% de 2024 à 2032 |

|

Unité |

Valeur (million USD) |

|

Segmentation

|

Par services

|

|

Par type satellite

|

|

|

Par orbite

|

|

|

Par l'utilisateur final

|

|

|

Par solution

|

|

|

Par région

|

Questions fréquentes

Le marché mondial des services en orbite était évalué à 2 332,6 millions USD en 2023 et devrait enregistrer une évaluation de 5 897,6 millions USD en 2032.

Le marché mondial devrait croître à un TCAC de 11,1% au cours de la période de prévision.

Le segment de l'orbite terrestre basse (LEO) a dominé le marché en 2023.

Les cinq meilleurs acteurs de l'industrie sont Airbus S.A.S, Thales Alenia (Thales), Lockheed Martin Corporation, Orbit Fab et Astoscale sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dépassé le marché en termes de parts de marché en 2023.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 214

Rapports associés