Taille du marché de la sécurité physique, part et analyse de l’industrie, par composant (matériel, logiciels et services), par utilisateur final (résidentiel et commercial/industriel), par type (systèmes de vidéosurveillance, systèmes de biométrie et de contrôle d’accès, systèmes de détection et de prévention des intrusions, systèmes de détection d’incendie, gestion des informations de sécurité physique (PSIM) et autres), par vertical (BFSI, gouvernement, soins de santé, fabrication, vente au détail, transport et logistique, énergie et services publics et autres) et prévisions régionales, 2026

Marché de la sécurité physique Taille actuelle et prévue du marché

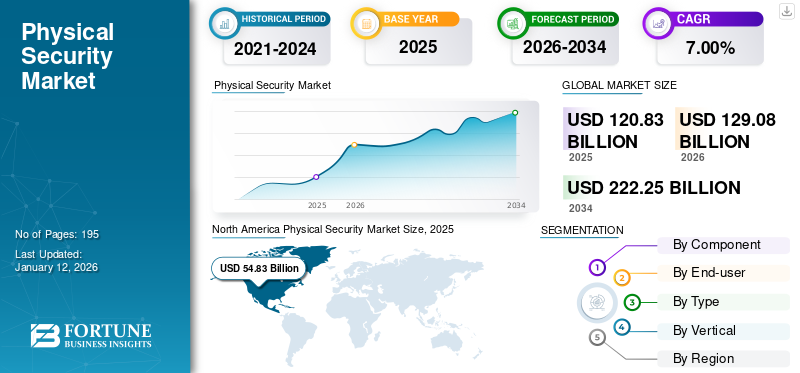

La taille du marché mondial de la sécurité physique était évaluée à USD120,83milliards de dollars en 2025. Le marché devrait passer de USD129.08milliards en 2026 en USD222.25milliards d’ici 2034, affichant un TCAC de7,00%pendant la période de prévision.

La sécurité physique implique la protection des personnes, des biens et des actifs physiques contre le vol, les dommages, l'entrée non autorisée ou la destruction. L'objectif de la sécurité physique est de maintenir un niveau de sécurité défini pour un emplacement en empêchant l'accès non autorisé des individus, des véhicules et des marchandises, en identifiant et en retardant les intrus et en prévenant les urgences et le sabotage.

La croissance du marché de la sécurité physique devrait être tirée par l’augmentation des activités malveillantes et des failles de sécurité ciblant les systèmes physiques, l’augmentation des dépenses consacrées à la protection des actifs critiques des organisations et l’adoption de solutions de stockage de données basées sur le cloud. Le « Rapport sur la sécurité mondiale 2023 » indique que 46 % des entreprises interrogées ont signalé une augmentation de leurs budgets de sécurité, attribuée à des dépenses opérationnelles plus élevées, à un environnement économique fluctuant et à des préoccupations croissantes concernant la sécurité intérieure. De plus, la demande croissante de systèmes de sécurité physique dans les centres de données pour sécuriser les actifs matériels et les équipements accélère la croissance du marché.

Aperçu du marché de la sécurité physique

Taille du marché :

- 2025 : USD120,83milliard

- 2026 : USD129.08milliard

- Prévisions 2034 : USD222.25milliard

- TCAC (2026-2034) : 7,2 %

Part de marché :

- L’Amérique du Nord détient une part importante, attribuée à des infrastructures avancées et à des préoccupations accrues en matière de sécurité.

- L’Asie-Pacifique connaît une croissance rapide en raison de l’urbanisation accrue et du développement des infrastructures.

Principales tendances du secteur :

- Adoption de systèmes de surveillance et de contrôle d’accès basés sur l’IA.

- Intégration d'appareils IoT pour la surveillance en temps réel et la détection des menaces.

- Passez à des solutions de sécurité basées sur le cloud pour une évolutivité et une gestion améliorées.

Facteurs déterminants :

- Inquiétudes croissantes concernant les menaces physiques et les accès non autorisés.

- Réglementations gouvernementales exigeant des mesures de sécurité strictes.

- Avancées technologiques permettant des systèmes de sécurité plus efficaces et efficients.

La pandémie de COVID-19 a eu un impact mitigé sur le marché. Les protocoles stricts de santé et de sécurité appliqués par les gouvernements du monde entier ont considérablement augmenté la demande de solutions sans contact.contrôle d'accèset des solutions de contrôle de température. À l’inverse, la pandémie a entraîné d’importantes perturbations de la chaîne d’approvisionnement, notamment dans le secteur manufacturier, ce qui a eu un impact sur la disponibilité des produits de sécurité physique. Après la pandémie, la prise de conscience croissante de la nécessité de systèmes de sécurité solides, les progrès technologiques et les modifications réglementaires bénéfiques devraient stimuler la croissance du marché.

IMPACT DE L’IA GÉNÉRATIVE

Les progrès de l’IA et l’augmentation de la sécurité de la demande dans les centres de données pour alimenter la croissance du marché

Les progrès de l’IA entraînent une augmentation sans précédent de la demande de centres de données, qui constituent l’épine dorsale du monde numérique. Cette croissance a considérablement accru les inquiétudes et le besoin de solutions de sécurité physique robustes. À mesure que la taille et la valeur des centres de données augmentent, ils deviennent des cibles de plus en plus attractives pour les cybercriminels et les attaques physiques. Ainsi, le partenariat avec des fournisseurs de solutions de sécurité expérimentés est devenu un besoin crucial pour le secteur. IA générativeindustrie.

TENDANCES DU MARCHÉ DE LA SÉCURITÉ PHYSIQUE

La transformation numérique pour gérer les menaces et les risques potentiels est la nouvelle tendance

Le marché de la sécurité physique connaît plusieurs évolutions clés qui façonnent sa trajectoire future. L’une des tendances futures les plus notables est l’évolution vers des solutions de sécurité intégrées et convergées. Alors que les organisations sont confrontées à un paysage de menaces de plus en plus complexe, elles optent pour des solutions combinant sécurité physique et mesures de sécurité basées sur le cloud. Les organisations fonctionnent aujourd'hui comme des écosystèmes complexes où la synchronisation des personnes, des processus et des technologies améliore considérablement les performances de l'entreprise. Pour améliorer l’efficacité et éliminer les contraintes, un changement du système est nécessaire.

Ainsi,transformation numériquejoue un rôle crucial en permettant une gestion dynamique des identités pour une détection et une identification précoces des menaces. De plus, des solutions logicielles robustes de gestion des menaces ont permis aux entreprises de fournir des solutions de sécurité physique unifiées à leurs clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de solutions robustes de sécurité des actifs génère une croissance rentable

Une multitude de facteurs déterminent la part de marché mondiale de la sécurité physique, chacun contribuant à la demande croissante de solutions de sécurité des actifs dans divers secteurs. L’un des principaux moteurs de la croissance du marché est l’inquiétude croissante concernant la criminalité, le vandalisme et les violations dans les locaux sécurisés.

De plus, l’urbanisation croissante et la priorité accordée aux mesures de sécurité dans les secteurs public et privé pour protéger les actifs, les infrastructures et le personnel stimulent les investissements dans les technologies de sécurité physique. Les gouvernements, les entreprises et d'autres organisations adoptent des solutions de sécurité telles que le contrôle d'accès, les systèmes de surveillance, la détection des intrusions et les systèmes d'alarme avancés pour atténuer les risques.

- Par exemple, en avril 2024, Nice, solution d'automatisation de portail et de gestion des accès, a annoncé le lancement de l'ouvre-porte de garage 661 intégré à l'application mobile Nice GO. Le lancement du produit vise à élargir le portefeuille de portes et d’accès de l’entreprise avec l’opérateur de garage intelligent.

Restrictions du marché

Les problèmes de sécurité liés aux informations d’identification et à la commodité des utilisateurs entravent la croissance du marché

Dans toute organisation, la sécurité physique constitue la couche la plus importante et la plus critique des programmes de sécurité, protégeant les personnes, les biens physiques et les actifs contre les intentions malveillantes. Bien que ces technologies de sécurité soient utilisées par la majorité des organisations, elles sont souvent négligées et peuvent devenir faibles dans la détection et la réponse aux menaces.

Les principales préoccupations et défis technologiques du marché tournent autour de l’équilibre entre sécurité et commodité pour l’utilisateur. La protection contre les menaces de sécurité et les vulnérabilités reste une priorité absolue. En revanche, la complexité de l’utilisation de l’équipement de contrôle d’accès en raison des inconvénients liés à la révocation de l’identité constitue une préoccupation majeure.

Opportunités de marché

Demande croissante de solutions d’accès à distance pour créer de nombreuses opportunités pour les acteurs du marché

Les acteurs du marché ont la possibilité de développer des solutions d’accès mobile et de contrôle physique adaptées aux besoins uniques de secteurs spécifiques. Par exemple, les organisations gouvernementales et militaires se concentrent principalement sur l’intégration de solutions de sécurité physique périmétrique en temps réel qui peuvent être surveillées à distance via des réseaux IP sécurisés.

Une autre opportunité de marché importante réside dans la fourniture de solutions de sécurité physique pour les centres de données, en mettant de plus en plus l’accent sur la protection des personnes, des équipements physiques et des actifs contre les violations. Ces avancées dans le produit permettent d’atteindre une rentabilité maximale tout en minimisant les dépenses de formation et d’exploitation. De plus, la demande de systèmes d’accès à domicile, de technologies d’avenir et de solutions conformes aux normes industrielles devrait stimuler la croissance du marché de la sécurité physique.

ANALYSE DE SEGMENTATION

Par composant

Les capacités exceptionnelles des éléments matériels pour gérer la sécurité ont stimulé sa demande

En fonction des composants, le marché est segmenté en matériel, logiciels et services.

En termes de part, le segment du matériel a dominé le marché en 2026 avec une valorisation de40,50%. Les éléments matériels sont essentiels à la gestion de la sécurité dans les organisations publiques et privées, ce qui entraîne une forte demande sur le marché. L'intégration de ces appareils avec des solutions logicielles avancées devient de plus en plus importante à mesure que les organisations cherchent à améliorer leur infrastructure de sécurité.

Le segment des services devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, alimenté par les problèmes croissants de sécurité, le développement urbain, les innovations technologiques et les pressions réglementaires. Cette tendance souligne l’importance de stratégies de sécurité globales pour se prémunir contre l’évolution des menaces.

Par utilisateur final

La priorisation de la sécurité avec des solutions personnalisées a stimulé la croissance du segment commercial/industriel

En fonction de l’utilisateur final, le marché est segmenté en résidentiel et commercial/industriel.

En termes de part, le commercial/industriel a dominé le marché en 2024 et devrait atteindre la valorisation de67,24%en 2026, alors que les organisations accordent de plus en plus la priorité à la sécurité face à l’évolution des menaces. Les besoins complexes en matière de sécurité de ces secteurs entraînent la demande de solutions personnalisées intégrant divers composants de sécurité dans un système unifié.

Le segment résidentiel devrait enregistrer le TCAC le plus élevé de 8,48 % au cours de la période de prévision (2025-2032), stimulé par l'expansion des zones urbaines et la demande croissante de solutions de sécurité résidentielles efficaces. Des densités de population plus élevées dans les régions urbaines sont souvent corrélées à des taux de criminalité plus élevés, ce qui incite les habitants à rechercher des mesures de sécurité renforcées.

Par type

Les préoccupations croissantes concernant la sûreté et la sécurité ont stimulé la croissance du segment des systèmes de vidéosurveillance

En fonction du type, le marché est segmenté en systèmes de vidéosurveillance, systèmes de biométrie et de contrôle d’accès, systèmes de détection et de prévention des intrusions, systèmes de détection d’incendie, gestion des informations de sécurité physique (PSIM) et autres.

En termes de part, les systèmes de vidéosurveillance ont dominé le marché en 2024 et devraient capter une part évaluée à37,89% en 2026. Les systèmes de vidéosurveillance se composent de caméras analogiques, de caméras réseau à axes, d'encodeurs vidéo, de moniteurs et de périphériques de stockage. L'essor de technologies telles que l'UHD, parallèlement à la baisse des prix des équipements, a entraîné une plus grande adoption devidéosurveillancesystèmes visant à améliorer la surveillance à distance et la sécurité physique. Les préoccupations croissantes concernant la sûreté et la sécurité, ainsi que les exigences réglementaires strictes, sont des facteurs clés contribuant à l’expansion de ce segment.

Le segment des systèmes de détection et de prévention des intrusions devrait enregistrer le TCAC le plus élevé de 8,48 % au cours de la période de prévision (2025-2032), en raison de l'augmentation des menaces de sécurité et de la nécessité de solutions de cybersécurité robustes. Ces systèmes sont cruciaux pour les organisations qui souhaitent protéger leurs actifs contre diverses menaces. À mesure que la technologie évolue, ces systèmes continueront de jouer un rôle central dans le maintien d’environnements sécurisés dans divers secteurs.

Par verticale

Le segment gouvernemental a dominé le marché en raison de l'accent accru mis par le gouvernement sur la sécurité publique

Sur la base de la verticale, le marché est classé en BFSI, gouvernement, soins de santé, fabrication, vente au détail, transport et logistique, énergie et services publics, et autres.

En termes de part, en 2024, le segment gouvernemental a dominé le marché et devrait atteindre une valeur marchande de 20,46 % en 2025, en raison d'une attention accrue portée à la sécurité des services publics et des lieux. Ces tendances sont soutenues par l’augmentation des dépenses publiques consacrées aux programmes de sécurité nationale et publique, motivées par des menaces mondiales telles que le terrorisme et les cyberattaques.

Le segment du commerce de détail devrait enregistrer le TCAC le plus élevé de 8,83 % au cours de la période de prévision (2025-2032), en raison du fait que les détaillants sont constamment confrontés à des risques importants liés au vol à l'étalage et à d'autres incidents liés au vol, ce qui incite à investir dans des mesures de sécurité avancées. De plus, les détaillants sont de plus en plus tenus de se conformer aux réglementations concernant la protection des actifs et la sécurité des clients stimule encore davantage la demande de solutions de sécurité complètes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA SÉCURITÉ PHYSIQUE

Amérique du Nord

North America Physical Security Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait une part de marché importante en 2025 avec une valorisation en USD54,83milliards et USD58.26milliards en 2026. La croissance du marché régional est influencée par des facteurs tels qu’une expansion économique robuste, des changements réglementaires et des investissements accrus des petites et moyennes entreprises dans des solutions de sécurité physique. De plus, de nombreux équipements publics et systèmes de transport, notamment les aéroports, les ports maritimes, les chemins de fer et les gares routières, donnent la priorité à la protection de leurs infrastructures avec plusieurs niveaux de sécurité. Par exemple, en janvier 2022, Allied Universal, un fournisseur de sécurité basé aux États-Unis, a acheté Norred & Associates Inc., une société de sécurité pour offrir une gamme complète de services de sécurité aux centres de transport, notamment les gares routières, les chemins de fer et les aéroports, tels que des enquêtes, des conseils en sécurité, des gardes humaines et des contrôles préalables à l'emploi.

Les États-Unis détiennent la plus grande part de marché en Amérique du Nord en raison de l’importance croissante accordée à la sûreté et à la sécurité dans divers secteurs. Avec les innovations technologiques en cours et la prise de conscience croissante des menaces potentielles, les entreprises continueront probablement à investir dans des solutions avancées de sécurité physique. Le marché américain devrait atteindre le dollar45.38milliards en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

L'Amérique du Sud devrait atteindre 5,52 milliards de dollars en 2025. Le marché de la sécurité physique en Amérique du Sud évolue rapidement en raison de divers facteurs tels que l'urbanisation croissante, la croissance économique et la demande croissante de solutions de sécurité dans les secteurs résidentiels, commerciaux et industriels.

Europe

L'Europe est le troisième plus grand marché, dont la valeur est estimée à 1 USD.18h46milliards en 2026. Cette région est un secteur en évolution qui englobe un large éventail de technologies et de services conçus pour protéger les personnes, les biens et les actifs. Le marché britannique est en expansion et devrait être valorisé en USD.2,99milliards en 2026. Ce marché comprend à la fois des méthodes de sécurité traditionnelles (telles que les systèmes de contrôle d’accès et de surveillance) et des solutions plus récentes et technologiques (telles que l’identification biométrique et les systèmes de sécurité basés sur l’IA). L'Allemagne devrait atteindre le dollar2,94milliards de dollars en 2026, alors que la France est estimée à 2,91 milliards de dollars la même année.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative du marché au cours de la période de prévision. Cette croissance devrait être tirée par une combinaison de menaces externes, d’innovations technologiques et de pressions réglementaires qui exigent des mesures de sécurité renforcées dans divers secteurs. Le marché du CCG devrait atteindre une valeur de 1,10 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC de 9,93 % au cours de la période de prévision (2025-2032) et devrait être valorisée en USD.42h45milliards en 2026. Dans la région, assurer la sécurité physique est devenu aussi essentiel pour les entreprises que se protéger contre les cybermenaces, en les protégeant de divers dangers tels que le vandalisme, le vol, le cambriolage et les catastrophes environnementales, notamment les incendies et les inondations. Le besoin croissant de mesures de sécurité robustes propulse l’adoption de systèmes de sécurité physique. En outre, l'investissement accru dansville intelligenteles projets et la baisse des coûts des caméras IP ont alimenté la demande de systèmes de sécurité physique visant à protéger les citoyens. L’Inde devrait valoir le dollar4.1milliards en 2026, alors que le Japon est sur le point de valoir4,82milliards la même année.

La Chine est le plus grand marché de la région Asie-Pacifique, tiré par les investissements gouvernementaux, les initiatives de villes intelligentes et les projets d'infrastructures à grande échelle. La Chine devrait conquérir une part de marché évaluée à 18,11 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché utiliseront des stratégies de fusion et d’acquisition, de partenariat et de développement de produits pour étendre leur portée commerciale

Les principaux acteurs opérant sur le marché proposent des dispositifs de sécurité avancés en proposant des fonctionnalités de sécurité améliorées dans leur portefeuille de produits. Ces entreprises se concentrent sur la signature d’accords d’acquisition avec de petites entreprises locales pour accroître leurs activités commerciales. De plus, les partenariats, les fusions et acquisitions et les investissements clés stimuleront également la demande sur le marché.

Acteurs majeurs du marché de la sécurité physique

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les principaux acteurs se concentrent sur l’expansion du portefeuille de produits et les mises à jour technologiques, les acquisitions et les partenariats, ainsi que les activités de recherche et développement pour faire proliférer la demande de solutions de sécurité physique.

Liste des entreprises de sécurité physique étudiées :

- Honeywell International Inc.(NOUS.)

- Axis Communications AB (Suède)

- Bosch Sicherheitssysteme GmbH(Allemagne)

- Hangzhou Hikvision Digital Technology Co., Ltd.(Chine)

- Dahua Technology Co., Ltd (Chine)

- Johnson Controls (Irlande)

- Cisco Systems, Inc.(NOUS.)

- SECOM CO., LTD. (Japon)

- ADT (États-Unis)

- Genetec Inc. (Canada)

- Anixter International, Inc. (États-Unis)

- Allied Universal Security Services LLC(NOUS.)

- Société Senstar (Canada)

- NordLayer (États-Unis)

- Evolv Technology (États-Unis)

- Cloudvue (États-Unis)

- Ava Security (Royaume-Uni)

- Acura (Japon)

- Verkada Inc. (États-Unis)

- Logiciel SEAtS (Irlande)

..et plus

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2024: Genetec a étendu sa plateforme SaaS Security Center avec le lancement d'Operations Center, une solution de gestion du travail adaptée aux opérations de sécurité physique. Cette nouvelle offre vise à rationaliser les flux de travail et à améliorer la collaboration entre les équipes de sécurité en fournissant des outils facilitant la gestion et le reporting des incidents. L'introduction du centre d'opérations reflète l'engagement de Genetec à améliorer l'efficacité opérationnelle au sein du secteur de la sécurité physique.

- juin 2024: Honeywell a finalisé l'acquisition de l'activité mondiale de solutions d'accès de Carrier, une démarche qui devrait renforcer son portefeuille de technologies du bâtiment. Cette acquisition s'inscrit dans la stratégie de Honeywell visant à élargir son offre en matière de systèmes de contrôle d'accès et de gestion de bâtiments. À la suite de cette acquisition, Honeywell a mis à jour ses perspectives pour 2024, indiquant une croissance attendue tirée par des capacités de produits améliorées et une portée sur le marché.

- mai 2024: Genetec a annoncé de nouveaux outils puissants conçus pour aider les forces de l'ordre à partager en toute sécurité les données des véhicules et à accélérer les enquêtes. Ces outils visent à améliorer la collaboration entre les agences tout en garantissant le respect des réglementations en matière de confidentialité. En facilitant un partage efficace des données, Genetec cherche à améliorer les capacités d'enquête et à soutenir les efforts des forces de l'ordre pour maintenir la sécurité publique.

- mai 2024: Hikvision a dévoilé ses solutions de contrôle d'accès professionnel de deuxième génération qui offrent une expérience améliorée en matière de gestion des accès. Le nouveau système intègre des fonctionnalités avancées conçues pour améliorer le confort et la sécurité des utilisateurs tout en simplifiant les processus de gestion. Ce développement reflète l'engagement de Hikvision à fournir des solutions innovantes qui répondent aux besoins changeants du contrôle d'accès dans divers environnements.

- août 2022: Honeywell a introduit de nouveaux systèmes de détection d'incendie et d'alarme conçus pour améliorer la sécurité des occupants dans différents types de bâtiments. Ces systèmes intègrent des technologies avancées visant à améliorer les capacités d’alerte précoce en cas d’urgence. En se concentrant sur la sécurité des occupants, Honeywell cherche à fournir des solutions efficaces qui répondent aux défis contemporains en matière de sécurité incendie dans les bâtiments.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le secteur de la sécurité physique présente un paysage dynamique rempli d'opportunités motivées par les progrès technologiques et les préoccupations croissantes en matière de sécurité. Les investisseurs cherchant à pénétrer ce marché devraient se concentrer sur des secteurs tels que les initiatives de villes intelligentes, les solutions de sécurité intégrées et les technologies PSIM, tout en tenant également compte des défis liés aux coûts et aux problèmes de confidentialité. Les gouvernements du monde entier investissent considérablement dans différentes solutions de sécurité pour améliorer la sécurité des infrastructures publiques.

Par exemple,

- En septembre 2023, les chemins de fer indiens ont conclu un protocole d'accord avec Railtel Corporation pour installer 6 122 caméras de vidéosurveillance dans 364 gares centrales. Parmi celles-ci, 3 652 caméras intégreraient un système de reconnaissance faciale pour améliorer le cadre de sécurité.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principaux secteurs verticaux du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, utilisateur final, type, secteur vertical et région |

|

Segmentation |

Par composant

Par utilisateur final

Par type

Par verticale

Par Région

|

|

Entreprises présentées dans le rapport |

Honeywell International Inc. (États-Unis), Axis Communications AB (Suède), Bosch Sicherheitssysteme GmbH (Allemagne), Hangzhou Hikvision Digital Technology Co., Ltd. (Chine), Dahua Technology Co., Ltd (Chine), Johnson Controls (Irlande), Cisco Systems, Inc. (États-Unis), SECOM CO., LTD. (Japon), ADT (États-Unis) et Genetec Inc. (Canada) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 222,25 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 120,83 milliards de dollars.

Le marché devrait enregistrer un TCAC de 7,00 % au cours de la période de prévision.

Le segment des systèmes de vidéosurveillance a dominé le marché en 2025.

La demande croissante de solutions robustes de sécurité des actifs est un facteur clé de la croissance du marché.

Honeywell International Inc., Axis Communications AB, Bosch Sicherheitssysteme GmbH, Hangzhou Hikvision Digital Technology Co., Ltd., Dahua Technology Co., Ltd, Johnson Controls, Cisco Systems, Inc., SECOM CO., LTD., ADT et Genetec Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la principale part de marché en 2025.

Par verticalité, le segment du commerce de détail devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Rapports associés