大型商用車市場規模、シェア及び業界分析:パワートレイン別(内燃機関、BEV、HEV/PHEV、LPG及びその他、燃料電池)、クラス別(クラス7及びクラス8)、 タイプ別(トラクターユニット(6x4車軸、6x6車軸、その他)およびリジッドトラック(カーテンサイドトラック、ボックストラック、冷蔵トラック、ダンプトラック、タンクローリー、フラットベッドトラック、その他))、用途別(輸送、建設、鉱業、農業)、および地域別予測、2026年~2034年

主要市場インサイト

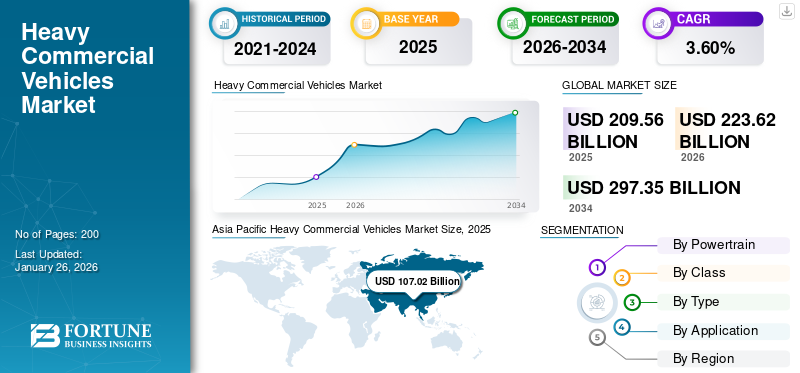

世界の大型商用車市場規模は2023年に2,107億2,000万米ドルと評価され、2024年の2,116億7,000万米ドルから2032年までに2,751億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.3%を示すと予測されています。アジア太平洋地域は2023年に23.10%のシェアで大型商用車市場を支配した。米国の大型商用車市場は大幅に成長し、2032年までに推定383億4000万米ドルに達すると予測されている。

大型商用車(HCV)とは、特に大量の貨物を輸送するために設計された大型トラックを指す。これらの車両は通常、総車両重量定格が26,000ポンド(11,793kg)を超えます。HCVには、トラクタートレーラー、ダンプトラック、タンクローリーなど様々なタイプのトラックが含まれます。これらは強力なエンジン、頑丈なシャーシ、そして建設、鉱業、長距離輸送といった過酷な環境下での重荷重運搬や操業を可能にする特殊装備を備えています。

電気駆動式および自律走行トラックの普及拡大は、技術進歩と厳格な排出ガス規制によって推進される重要なトレンドです。しかし、これらの車両の高い初期コストが抑制要因となっており、中小企業が事業ニーズに応じて導入することを妨げる可能性があります。それにもかかわらず、電子商取引と国際貿易の成長に後押しされた効率的で信頼性の高い物流ソリューションへの需要は増加しており、頑丈で高容量のトラックが求められています。

COVID-19パンデミックは、サプライチェーンの混乱や生産遅延を引き起こし、新車の供給を減少させることで大型商用車市場を混乱させました。経済的不確実性により企業は車両の拡充を延期し、需要は減退しました。しかしパンデミックは物流の重要性を浮き彫りにし、重要物資の配送におけるトラックへの依存度を高めた。信頼性の高い貨物輸送への需要変化は、強靭な物流ネットワークの必要性を強調し、パンデミック後の先進トラック技術への投資を促進し、市場回復を支援した。

日本の大型商用車市場インサイト

日本では、物流効率の向上やインフラ整備の強化、環境負荷低減への取り組みが、大型商用車分野の進化を加速させています。多くの企業が、安全性向上、運行管理の高度化、電動化・次世代燃料の導入などを通じて、持続可能で強靭な輸送体制の構築を進めています。世界的に商用車技術が進化する中、日本の産業界にとっては、信頼性・耐久性・効率性を高める革新的なソリューションを取り入れる絶好の機会となっています。

大型商用車市場の動向

大型商用車の電動化とグリーン物流ソリューションへの注目の高まり

電動化は大型商用車(HCV)市場の成長を牽引する主要な継続的トレンドである。電気トラックは排出量を大幅に削減し、企業が厳しい環境規制を満たすのを支援するとともに、持続可能性目標の達成に貢献する。燃料費やメンテナンス費用の削減など、この種の電気自動車に伴う低い運用コストは、フリート運営者にとっての魅力を高めています。

さらに、バッテリー技術の進歩により、電気トラックの航続距離が延長され効率が向上し、長距離輸送や重作業用途での実用性が向上しています。電気自動車導入に対する政府の奨励策や補助金も、この技術への投資をさらに促進しています。消費者や企業によるグリーン物流ソリューションへの関心の高まりも、電気商用車の需要を後押ししており、将来の輸送戦略における重要な要素としての地位を確立しつつあります。

2023年5月、ボルボ・トラック・ノースアメリカ(VTNA)とボルボ・ファイナンシャル・サービス(VFS)は、トラック・アズ・ア・サービス(TaaS)ビジネスモデルで業界に革命をもたらし主導することを目的とした共同イニシアチブ「ボルボ・オン・デマンド」を開始しました。クラス8ボルボVNR電気トラック25台を特徴とするボルボ・オン・デマンドは、取得プロセスを合理化し、バッテリー式電気自動車に関連する多額の初期投資を最小限に抑える革新的なソリューションを提供します。

[voYsaoqHNW]

大型商用車市場の成長要因

Eコマースの急成長とオンラインショッピングが製品需要を拡大

電子商取引の急速な拡大は、大型商用車市場の成長を大きく加速させています。オンラインショッピングの増加は、効率的で迅速な配送サービスへの需要を高め、長距離貨物輸送における大型トラックへの依存度を増加させています。この需要の拡大は、車両の拡充と近代化を促進しています。オンラインショッピングの急増は、効率的な長距離配送ソリューションの需要を牽引し、大量の貨物輸送における大型トラックの利用増加につながっています。

Eコマース企業は堅牢な物流ソリューションを必要としており、大量かつ多様な貨物を扱えるトラックの需要が高まっています。例えば2024年5月、アマゾンは配送業務の脱炭素化とネットゼロ気候目標達成戦略の一環として、南カリフォルニアで大型全電気トラックのフリート運用を開始した。この動きは、フリート効率の向上、低炭素燃料の利用拡大、電気自動車および代替燃料車の導入拡大など、輸送排出量削減を目指す広範な取り組みの一部である。電子商取引の拡大に伴い、物流ニーズを満たすため、大型商用車市場も相応に成長すると予想される。

抑制要因

初期コストの高さが大型商用車市場の成長を阻害する可能性

初期コストの高さは大型商用車市場の大きな障壁である。大型トラック、特に先進機能や新技術を搭載した車両の購入には多額の投資が必要であり、多くの企業にとって障壁となる。この財政的障壁により、中小企業やスタートアップが近代的で効率的なトラックを導入する能力が制限され、大型商用車市場の全体的な拡大が鈍化する。さらに、高コストは減価償却期間の長期化を招き、新型トラック投資の魅力を低下させる。結果として、企業は車両更新を遅らせたり回避したりし、代わりに古くて非効率な車両を維持することを選択する可能性がある。新型トラックへの投資を躊躇するこの傾向は、市場の成長に直接影響を与える。

大型商用車市場のセグメント分析

パワートレイン別分析

ICEセグメントが主導:大型商用車における実証済みの信頼性による

パワートレイン別では、市場はICE(内燃機関)、BEV(バッテリー電気自動車)、HEV/PHEV(ハイブリッド/プラグインハイブリッド)、LPG(液化石油ガス)及びその他、燃料電池に分類される。

2023年、ICEセグメントが市場で最大のシェアを占めました。既存の車両群がディーゼルトラックへの需要を持続させることで、ICEセグメントの優位性を支えています。多くの企業が、ディーゼルエンジンの広範なインフラと実証済みの性能に後押しされ、老朽化したICEトラックを新型モデルに置き換え続けています。この慣れ親しんだ技術への依存が、ICEトラックを大型商用車市場における優先選択肢として維持し、セグメントの成長を促進しています。

燃料電池セグメントは、2024年から2032年までの予測期間において最も急速な成長を記録すると予想される。政府のインセンティブと環境規制は、より厳しい排出基準の施行と代替燃料車の促進を通じて、大型商用車市場を牽引している。これにより、メーカーやフリート事業者は電気トラックや燃料電池などのクリーン技術の導入を迫られています。例えば、カナダ政府は中型・大型ゼロエミッション車両(iMHZEV)プログラムの下で、クラス8燃料電池電気自動車に対し最大20万米ドルのインセンティブを提供しています。

[f6FyG8lHAg]

クラス別分析

クリーン輸送への移行によりクラス8セグメントが市場を支配

クラス別では、市場はクラス7とクラス8に区分される。

クラス8セグメントは2023年に市場で圧倒的なシェアを占め、予測期間中に高い成長率が見込まれています。2024年5月、アドバンスト・クリーン・トランスポーテーション(ACT)エキスポにおいて、ヘキサゴン・ピュラスは日野自動車と共同で、新たなゼロエミッショントラックブランド「ターン(Tern)」を発表した。デビューモデルとなるRC8は、米国市場向けに特別設計された最先端のバッテリー式電気駆動クラス8トラクターである。この先進的なセミトラクターは、ヘキサゴン・ピュラスが持つ大型トラック向けゼロエミッション駆動系における豊富な専門知識を活用し、実用的なルートで電気自動車への移行を進めるフリートにとって最適な選択肢を提供します。つまり、よりクリーンで実用的なソリューションへの移行を進めるフリートに対応するイノベーションなのです。

クラス7セグメントは、積載量と機動性のバランスが取れた汎用トラックの需要に牽引され、2023年も持続的な市場シェアを維持した。これらのトラックは地域・都市部貨物輸送において不可欠である。さらに、効率的な物流ソリューションとインフラ改善への需要増が、クラス7トラックの成長をさらに加速させている。

タイプ別分析

リジッドトラックは旧型車両の代替により主導的地位を維持

タイプ別では、市場はトラクターユニットとリジッドトラックに区分される。

2023年にはリジッドトラックセグメントが最大のシェアを獲得し、市場を支配しました。このセグメントは、2024年から2032年までの予測期間においても高い成長率が見込まれています。企業は、運用効率や燃料効率の向上、メンテナンスコストの削減、環境規制への対応を目的として、古い車両を新しく効率的なリジッドトラックに置き換えることがよくあります。例えば、2024年6月には、イタリアの輸送・物流企業であるラヌッティ・グループが、長距離輸送事業向け車両更新の一環として、ボルボFHエアロトラック1,500台を発注した。

2023年には、トラクターユニットセグメントが市場でかなりのシェアを占めた。貨物輸送需要は、長距離で効率的に貨物を輸送するトラックの必要性を高めることで市場の成長を牽引している。したがって、貿易量の増加、経済活動、物流要件の拡大が、このセグメントの需要を継続的に押し上げている。

用途別分析

建設セグメントが市場をリード、インフラ開発により急成長が見込まれる

用途別では、市場は輸送、建設、鉱業、農業に分類される。

建設セグメントは2023年に市場を支配し、最大のシェアを占め、予測期間中に最も速い成長が見込まれている。道路、橋梁、建物などの大規模プロジェクトでは資材や設備の輸送に大型トラックが必要となるため、インフラ開発がこのセグメントの成長を牽引している。頑丈で信頼性の高い建設用トラックへのこの需要が、セグメントの拡大を支えています。

鉱業セグメントは、鉱物や資源への需要増加により、2023年に市場でかなりのシェアを占めました。これにより、採掘現場から加工施設へ大量の採掘物を輸送できる大型トラックの使用が必要となり、特殊な鉱業用トラックの需要が高まっています。

地域別分析

地域別では、大型商用車市場を北米、欧州、アジア太平洋、南米、中東・アフリカで分析しています。

[EfIQ7leHHE]

アジア太平洋地域は、新興国におけるインフラ開発により、2023年に大型商用車市場で最大のシェアを占めました。道路建設、港湾開発、都市インフラなどの大規模プロジェクトでは、建設資材や機械を輸送するための大型トラックが必要です。例えば、インフラ関連省庁への予算配分は、2023年の約37兆ルピー (442億2000万米ドル)から2024年には50兆ルピー(597億6000万米ドル)へと大幅に増加し、民間セクターにとって様々な輸送サブセグメントにおける魅力的な投資機会を生み出している。

欧州は2023年に第2位の市場シェアを占めた。ダイムラーAGやボルボといった欧州に本拠を置く主要企業が、同地域に商用車産業における競争優位性をもたらしている。これらの企業による技術革新が市場成長を牽引している。2024年1月、ボルボは欧州、北米、オーストラリア、その他地域向けに大型トラックプラットフォームを発表した。

北米は2023年に大きな市場シェアを占めた。米国では軍事物資輸送を含む軍事産業への多額の投資により、大型トラックが軍事用途で不可欠となっている。さらに、カナダやメキシコとの国境を越えた長距離輸送が、予測期間中の同地域市場成長に寄与する見込みである。

南米は 2023 年にかなりの市場シェアを占めました。ブラジル、アルゼンチン、チリの堅調な農業および鉱業セクターは、生産現場から加工施設や輸出ターミナルまで商品を輸送するためにトラックに大きく依存しており、この地域の市場発展を後押ししています。

中東およびアフリカも 2023 年に顕著な市場シェアを占めました。特に湾岸協力会議(GCC)諸国では、石油・ガス部門が、設備、資材、精製製品の輸送に大型トラックを必要としており、この地域における大型トラックの需要を牽引しています。

主要業界プレーヤー

主要企業は、より効率的で持続可能なトラックモデルを開発するために、パートナーシップに注力しています。

世界市場は競争が激しく、いくつかの主要企業が業界をリードしています。ダイムラー AG、ボルボ・グループ、PACCAR Inc. などの大手メーカーは、その幅広い製品ポートフォリオと強固なグローバル流通ネットワークを通じて市場を支配しています。タタ・モーターズや BYD オートなどのアジアの新興市場企業は、革新的な技術と競争力のある価格戦略を活用することで市場シェアを拡大しています。

電気トラックや自動運転トラックなどの技術進歩が市場動向を大きく形作っている。企業は市場での存在感を高め、能力を拡大しようと、戦略的提携、合併、買収が盛んに行われている。さらに、厳しい環境規制がメーカーにより効率的で持続可能なトラックモデルの開発を促しており、予測期間中の市場競争をさらに激化させている。

主要 大型商用車メーカー一覧:

- ボルボ・グループ (スウェーデン)

- ダイムラーAG(ドイツ)

- パッカー社(米国)

- MAN SE (ドイツ)

- タタ・モーターズ (インド)

- アショック・レイランド (インド)

- バーラトベンツ (インド)

- アイチャー・モーターズ・リミテッド (インド)

- フォード・モーター・カンパニー (米国)

- ゼネラル・モーターズ (米国)

- スカニアAB (スウェーデン)

- ヒュンダイ・モーター (韓国)

- 東風汽車公司 (中国)

- 陝西汽車集団(中国)

- CNHTC(中国重汽集団) (中国)

- 第一汽車集団(中国)

- いすゞ自動車(日本)

- フォルクスワーゲン・トラック&バス(ドイツ)

主要な業界動向:

- 2024年5月: ペンスキー・トラック・リーシング、ダイムラー・トラック・ノースアメリカ(DTNA)、キャリア・トランシコールドは戦略的提携を結び、温度管理が必要な貨物を輸送するリース顧客向けに特化した全電気式冷蔵中型トラックを導入。この革新的な車両は、クラス7のフレイトライナーeM2バッテリー電気式ボックストラックに、キャリア・トランシコールドの Supra e11 eCool 電気冷凍ユニットを統合したものです。この製品は、規制要件を満たすこと、あるいは食品やその他の生鮮食品の流通において、よりクリーンで持続可能なソリューションへの移行を目指す、地域およびローカルのフリート向けに特別に設計されています。

- 2024年2月: Hexagon Agility は、新しいカミンズ X15N CNG エンジンを搭載したクラス 8 シリーズトラックの受注を確保しました。ケンワース社とカミンズ社によると、X15N エンジンを搭載したトラックは 2024 年半ばまでに量産が開始され、第 3 四半期初めに最初の納車が行われる予定でした。カミンズの天然ガスエンジンである X15N は、排出ガスを削減しながら、長距離輸送用途でディーゼルエンジンと同等の性能を発揮します。RNG/CNG を燃料とし、2024 年および 2027 年の EPA および CARB 規制に適合、最高出力 500 hp、最大トルク 1850 lb.-ft を発生し、大型トラックにおいて天然ガスをディーゼルと競合可能なものとしています。

- 2023年9月: Gatik AI は、タイソン・フーズとの提携拡大の一環として、北西アーカンソー州にクラス 7 自律走行トラックを導入し、製品ラインアップを強化した。タイソン・フーズとの拡大パートナーシップの一環として、この複数年にわたる協業では、自律走行冷蔵ボックストラックが1日18時間稼働し、タイソン・フーズのロジャーズおよびスプリングデール地域にある流通・保管施設への食品輸送を専門に行うことを目指している。

- 2023年7月:ゼロエミッション輸送・エネルギーソリューションのグローバルリーダーであるニコラ・コーポレーション(HYLAブランド)は、北米の大手サプライチェーンソリューションプロバイダーであるJ.B.ハント・トランスポート・サービス社と契約を締結。本契約に基づき、 J.B.ハントの子会社であるJ.B.ハント・トランスポート社は、持続可能性と炭素排出量削減への取り組みの一環として、ニコラのゼロエミッションクラス8トラック13台を導入する。

- 2024年1月: 欧州理事会と欧州議会は、大型車両(HDV)のCO2排出基準に関する合意に達した。この合意は、道路輸送部門におけるCO2排出量のさらなる削減を目指し、2030年、2035年、2040年までの新たな目標を設定するものである。改正規制は、EUが2030年の気候目標を達成し、2050年までに気候中立を実現する一助となる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.60% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

推進方式別

|

|

クラス別

|

|

|

車種別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は2095億6000万米ドルと評価された。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)3.60%を記録すると見込まれています。

パワートレインによって、氷セグメントは2025年に最大の市場シェアを保持しました。

2025年、アジア太平洋地域の市場規模は1070億2000万米ドルと評価された。

上昇するeコマースブームは、市場の成長を促進する重要な要因です。

Daimler AG、Volvo Group、およびPaccar Inc.などは、市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2032

- 2025

- 2021-2024

- 200

関連レポート