車載カメラ市場規模、シェア、業界分析、タイプ別(ステレオおよび単眼)、アプリケーション別(駐車支援システム、車線逸脱警報システム、ブラインドスポット検出、車線維持支援、道路標識支援、アダプティブクルーズコントロール(ACC)、インテリジェントヘッドライトコントロール、その他)、技術別(デジタルカメラ、赤外線カメラ、サーマルカメラ)、車両タイプ別(乗用車および商用車)、地域別予測、2026-2034年

主要市場インサイト

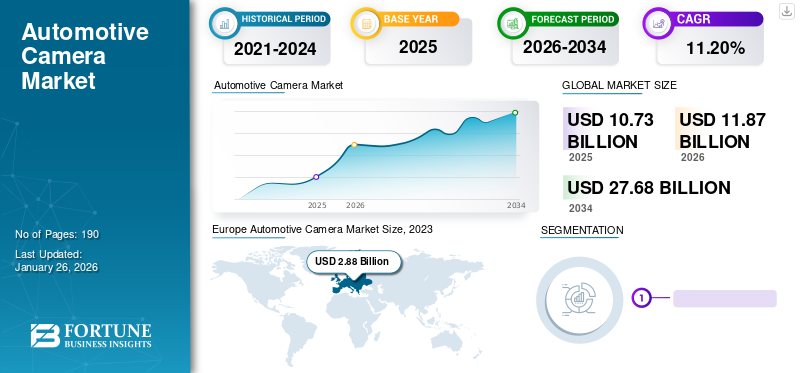

世界の車載カメラ市場規模は2025年に107億3,000万米ドルと推定され、2026年の118億7,000万米ドルから2034年には276億8,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.20%です。2025年にはヨーロッパが世界市場シェアの32.90%を占め、市場をリードしました。

自動車カメラは、車両のドライバーに周囲の景色を継続的にキャプチャし、提供します。これにより、車両の操作を満たす環境のリアルタイム画像に基づいてより良い意思決定を行うことができ、それにより、ドライバーと車両の安全性を向上させるイメージングシステムを支援できます。車両カメラは、アプリケーションに応じて、車両の内側と外側に設置できます。

車両は、ADASシステムに統合されたさまざまなカメラと信号コンポーネントで構成され、車両の安全性を向上させます。オンボードカメラは、特に死角エリアで障害を特定する上で重要です。カメラと信号コンポーネントは、車両の背面、側面、前面に取り付けられています。世界保健機関によると、道路事故で毎年約2,000万から5,000万人が負傷し、毎年約125万人が死亡しています。交通事故の主な原因は、疲労によって引き起こされるドライバーの不注意と間違いです。

発展途上国の政府は、オンボードカメラを備えたエントリーレベルの車両を装備するメーカーに厳しい安全規制を課しています。また、保険会社に対して訴訟を起こす事故が発生した場合の居住者にとって、厳格な安全規制が有利であることが証明されています。カメラとセンサーは車両と組み合わせて、車線逸脱警告、死角検出、およびアダプティブクルーズコントロール(ACC)障害物や車両との衝突を避けるのに役立ちます。自動車の販売と生産の増加、消費者の可処分所得の増加は、予測期間中の市場の成長を促進する主な要因です。商品価格の変動は、予測期間中にカメラ市場の成長を抑制する主な要因です。

2023年、グローバルな自動車カメラ市場は、Covid-19パンデミックの長引く影響を感じ続けました。自動車産業は回復の兆候を示しましたが、サプライチェーンの混乱と半導体不足が持続し、自動車カメラの生産と流通に影響を与えました。高度なドライバーアシスタンスシステム(ADA)の需要の増加にもかかわらず、車内の安全機能と、パンデミックに関連する不確実性と課題は、市場の成長のためにハードルをもたらし続けました。

日本の自動車カメラ市場インサイト

安全運転支援の高度化が進む中、日本では自動車カメラが不可欠な技術として注目されています。先進安全機能や自動運転システムの発展により、需要がさらに拡大しています。

自動車カメラ市場の動向

自動車カメラ市場の成長を促進するための人工知能(AI)ベースのカメラの採用

自動運転車のさまざまなサプライヤーとメーカーは、AIベースのカメラの開発と展開に焦点を当てています。これらのシステムは、適応型クルーズコントロール、前方衝突警告システム、適応型ヘッドライトコントロール、自動ブレーキ、交通標識認識、歩行者の検出などの安全機能を提供します。 AIベースのカメラの利点は、それらが安価であり、さまざまな高度で安全で、信頼性の高い高精度技術を組み合わせていることです。自動運転車の需要の増加は、人工知能(AI) - ベースのカメラ。たとえば、テスラの最新の車である2023モデルSは、自動操縦能力と、信号機とストップサインで車を遅くするアクティブな交通標識認識システムを改善したと予想されます。さらに、2022年2月、Brigade Electronics Group PLCは、英国、フランス、ポーランド、オランダを含むヨーロッパ諸国で、新しいAIベースの商用車安全システムCarey(安全角度回転アシスタント)の発売を発表しました。これにより、AIベースのカメラは、自動車カメラ業界の最新トレンドの1つになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車カメラ市場の成長要因

市場の成長を促進するために政府によって課せられた厳しい安全規範

交通事故の増加により、世界中のさまざまな政府が、車両に居住者と歩行者の安全性を高めるためにカメラを装備することを義務付けています。厳しい政府が課した基準は、予測期間にわたって市場を推進することが期待されています。たとえば、National Highway Traffic Safety Administration(NHTSA)は、新しいSUV、LCV、およびHCVに2018年5月1日からリアビューカメラを使用する必要があります。さらに、2021年4月に、米国の3人の上院議員が米国のすべての新しい車がドライバー監視システムを持たせることを要求することを提案しました。彼らはすべての車両を装備することを申し出ます高度なドライバー支援システム(ADA)ドライバー監視システム。 2027年までに、この法律はすべての新しい車に義務付けられるべきです。

市場の拡大を促進するための360度カメラの採用の増加

トップビューカメラ、バードアイカメラ、またはサラウンドビューカメラとも呼ばれる360度カメラは、数フィートをカバーする車両の周りのエリアのリアルタイムビューをドライバーに提供します。カメラは全方向性です。つまり、それぞれの方向を表示および記録することを意味します。これは、球体全体または少なくとも水平方向の完全な円を見て、1つの消費者カメラまたはデバイスに統合された複数のカメラレンズを備えたリグのいずれかを使用します。次に、すべての方向からの映像が、カメラまたは車両内の他のソフトウェアによって1つの球面ビデオに結合されます。また、360度のカメラは、ドライバーが混雑したエリアや混雑した駐車スペースを安全にナビゲートし、障害物、歩行者、その他の車両を死角で検出し、その後事故のリスクを軽減するのに役立ちます。消費者間の高度な安全機能に関する意識の高まりにより、さまざまな自動車メーカーが高度な技術と組み合わせた360度カメラを設置することを余儀なくされました。これらの要因は、予測期間にわたって市場の成長を促進することも期待されています。

抑制要因

市場の成長を抑えるための高い設置コスト

自動車カメラに関連する高い設置コストは、グローバルな自動車カメラ市場の成長に大きな抑制をもたらします。自動車カメラは、安全性の向上、ドライバー支援の強化、高度な駐車支援などのさまざまな利点を提供しますが、最初の設置コストは、多くの消費者と自動車メーカーが製品の採用から抑制する可能性があります。

高い設置コストの主要な要因の1つは、特に古いモデルまたは追加のコンポーネントのスペースが限られているモデルでは、カメラシステムを車両に統合することの複雑さです。この複雑さには、多くの場合、専門的な労働と専門知識が必要であり、設置コストが増加します。さらに、他の車両システムとのキャリブレーション、テスト、統合の必要性は、全体的な費用をさらに増します。さらに、高解像度(HD)や超高解像度(UHD)カメラなどの高度なカメラテクノロジーの採用も、設置コストの増加に貢献する可能性があります。これらのカメラには、より洗練されたハードウェアおよびソフトウェアコンポーネントが必要であり、材料と人件費の両方が増加します。

この課題に対処するために、業界のプレーヤーは、標準化、モジュラー設計、および自動化を通じて設置コストを削減する戦略を模索しています。インストールプロセスを合理化し、規模の経済を活用することにより、製造業者は自動車カメラシステムの全体的なコストを潜在的に削減できるため、より広範な市場セグメントによりアクセスしやすくなります。

自動車カメラ市場セグメンテーション分析

アプリケーションタイプ分析による

パークアシストシステムセグメントは、車両駐車の支援により最大の市場シェアを保持しました

アプリケーションの種類では、市場はPark Assist System、Lane Demass Warning System、Vlind Spot Detection、Lane Keep Assist、Road Sign Assistance、Adaptive Cruise Control(ACC)、Intelligent Headlight Controlなどに分けられます。パークアシストシステムセグメントは市場シェアを支配し、2022年に259億米ドルの市場規模で最大の市場規模を占め、予測期間中は6.9%のCAGRで成長しました。 Park Assistは、ドライバーがあらゆる駐車スペースでより安全にパークするのを支援する高度なドライバーアシスタンスシステム(ADAS)です。両方で駐車支援システムが使用されています乗用車および商用車。このシステムにより、ドライバーは車両を平行な駐車車の連続で駐車し、駐車スペースを出ることができます。

アダプティブクルーズコントロール(ACC)セグメントは、市場で2番目に大きい地位を占めると予想されます。 ACCは、2台の車両間の安全な後距離を維持するのに役立ちます。車が近づいているときにドライバーにブレーキをかけるよう警告します。ドライバーがブレーキを踏まない場合、ACCは衝突を避けるためにブレーキを自動的に適用します。高度なセキュリティテクノロジーに対する消費者の好みの高まりは、予測期間中にACCの支配を維持することが期待されています。たとえば、2023年1月に、GMは2024年のGMC Sierra HDに適応型クルーズコントロールが付属することを発表しました。そうすることで、適応型クルーズコントロールは、レーダーやカメラなどのGMの前方衝突警告センサーを使用して、前方の道路をスキャンします。

死角検出セグメントは、市場で3番目に大きな地位を占めています。システムは、車両の両側にカメラとセンサーを使用します。死角検出は、車両が障害物に近づいているときにドライバーに警告するためにカメラとセンサーを使用します。警告は、運転席の柔らかい脈動音、ステアリングホイールの振動、インフォテインメントシステムのフラッシュライトなどの形で来ることがあります。セキュリティシステムに対する消費者の意識の高まりは、市場の成長を促進しています。たとえば、2022年9月に、フォルクスワーゲンは最新のサブコンパクトSUVであるVW Taosを発表しました。標準装備されています死角検出システム。

タイプ分析による

ステレオセグメントは、高度な機能のために大きなシェアを獲得しました

タイプごとに、市場はステレオとモノクルに分類されます。

ステレオセグメントは2022年に22億米ドルを占め、予測期間中に29.5%のCAGRで成長すると予想されています。このセグメントは、予測期間中に市場を支配することが期待されています。ステレオカメラは、障害物と車両の間の距離を正確に計算する2つのカメラで構成されています。ステレオカメラは、車線逸脱警告、衝突警告、適応型クルーズコントロールなど、さまざまな高度なドライバー支援システム(ADAS)アプリケーションの適切な機能を確保します。したがって、自律運転および衝突検出デバイスでステレオカメラの採用を増やすと、予測期間中に支配を維持するのに役立ちます。

これらのカメラはエントリーレベルの車両でますます使用されているため、単眼部は予測期間中に大幅な成長を示すと予想されます。単眼カメラは、1つのカメラのみを使用して2Dのみの画像またはビデオをキャプチャします。単眼カメラは、高度なコンピュータービジョンアルゴリズムと機械学習手法を使用して、詳細な情報とサポートADASアプリケーションを提供します。単眼カメラを使用した乗用車は、BMW 5シリーズ、7シリーズ、X3、ヒュンダイコナ、ソナタ、アウディQ5、Q7、A6です。乗用車でのこれらのカメラの実装の増加は、市場で2番目に大きいポジションを獲得すると予想されています。

テクノロジータイプ分析による

デジタルセグメントは、高度な機能のために主要なシェアを獲得しました

テクノロジータイプにより、市場はデジタルカメラ、サーマルカメラ、赤外線カメラに分類されます。デジタルカメラセグメントは、2022年に市場規模が63億2,000万米ドルを占めており、予測期間中に10.2%のCAGRで成長すると予想されています。

デジタルカメラセグメントは、予測期間中に市場を支配することが期待されています。デジタルダッシュカムは、車両の前後の道路のビデオ映像をキャプチャしたり、追加の安全機能やドライバー支援技術を提供したりするなど、さまざまな目的に使用されます。デジタルカーカメラには、GPS追跡、駐車モード、モーション検出などの高度な機能もあり、車が駐車されている場合でもビデオを録画できます。

たとえば、2023年1月、Amazonは最新の発売リングカーカメラを発売しました。カメラは、強盗を検出し、録音を開始し、アラートとライブビデオを所有者に送信できます。いくつかデジタルカメラまた、車線逸脱警告、ACC、フォワード衝突警告などの機能も使用します。これらの機能は、デジタル機能とともに、ドライバーが交通事故を回避するのに役立ちます。

サーマルカメラセグメントは、テクノロジータイプセグメントで2番目に大きい位置を占めており、予測期間中にその位置を維持することが期待されています。赤外線サーモグラフィは、赤外線放射を使用して、熱署名を検出および視覚化します。これらは、暗視、セキュリティシステム、セキュリティアプリケーションに使用されます。サーマルイメージャーは、エンジンとHVACシステムの診断にも使用されます。加熱、換気、空調システムのエンジンホットスポットと漏れを特定します。赤外線カメラの採用の増加は、予測期間中に市場の需要を高めると予想されます。たとえば、2020年12月に、GMは、シボレー、GMC、およびキャデラック車の一部のモデルのオプションとして熱イメージングカメラを提供することを発表しました。

車両タイプごとに 分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品販売の増加により、健康的な成長を示すための乗用車セグメント

車両の種類に基づいて、市場は乗用車にセグメント化され、商用車。乗用車セグメントは、乗用車の生産と販売の増加により、予測期間にわたって市場の優位性を示すと予測されています。たとえば、米国の乗用車の販売は、2,303.0,000ユニットから3,350.1,000ユニットに増加しました。さらに、発展途上国の消費者の一人当たり収入の増加は大幅に増加しています。 ACC、死角検出、レーンキープアシストなどの乗用車での安全機能の採用の増加も、予測期間中に乗用車セグメントを運転することが予想されます。

商用車セグメントは、予測期間中に堅牢な成長を示すと予想されています。さらに、市販車の盲点を検出するためのカメラの需要の増加は、予測期間中にセグメントの着実な成長を維持するのに役立ちます。重い商用車用のカメラは、貨物ホールドを監視するためにも使用されます。これらのカメラは、オンラインダッシュボードなどの接続されたソフトウェアと組み合わせて使用され、インシデント映像やバスドライバーを確認し、時間の経過とともに安全性の改善を追跡します。事故率が急上昇し、キャブ内の注意散漫が上昇し、訴訟が急上昇すると、多くの艦隊が安全性を改善し、関連するコストを削減することが証明されているため、自動車カメラシステムを採用しています。これらの要因は、市場で2番目に大きい地位を占めることも期待されています。

地域の洞察

地理的には、市場はヨーロッパ、北米、アジア太平洋、その他の世界で研究されています。

Europe Automotive Camera Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、予測期間中に自動車カメラの市場シェアを支配すると予想されています。この地域の政府によって課せられた厳しい安全規範は、市場の成長を促進することが期待されています。たとえば、ヨーロッパは、自動車メーカーが道路事故を削減するために、歩行者の安全規制(EC)78/2009や一般的な安全規制(EC)661/2009などの新しい安全基準を導入しました。さらに、2019年7月に、EUは一般的な安全規制(GSR)として知られる新しい安全規制セットを導入しました。 GSRは、とりわけ、自動緊急ブレーキ(AEB)、車線逸脱警告、ドライバーの疲労監視など、さまざまな高度な安全システムを含めることを義務付けています。これらのシステムでは、車両のセンサーに視覚的な入力を提供するために、カメラがよく使用されます。

アジア太平洋地域は、市場で2番目に大きい地位を保持しており、予測期間中に健康的な成長を示すと予想されています。ヨーロッパと北米からのアジア製のコンポーネントの輸入の増加は、この市場で2番目に大きな地位を維持することが期待されています。車両の販売と生産は、この地域の市場拡大を促進することが期待されています。さらに、消費者の可処分所得を増やし、原材料の可用性の容易さも、この地域の市場の成長を促進する理由の1つです。

ドライブレコーダー市場も北米で成長すると予想されています。政府が交通事故を減らすために厳しい安全規制を課すため、米国は地域を支配すると予想されています。たとえば、2018年5月、米国運輸省は10,000ポンド未満の車両のバックアップカメラを義務付けました。米国とカナダの高級車の需要の高まりは、この地域のダッシュカムの需要を増やすもう1つの要因です。

自動車カメラ市場の主要企業のリスト

企業は、競争力を獲得するために、高度な駐車システムとパートナーシップの構築に焦点を当てています

主要なプレーヤーは、戦略的パートナーシップ、コスト削減戦略、および製品の提供を改善するための買収に焦点を当てています。たとえば、2021年7月、Vosslohはオランダの会社であるEts Spoorを購入する契約に署名しました。 Vosslohは、オランダ市場での地位を強化することを目指しています。 ETSの買収により、Vosslohは、オランダの鉄道インフラ市場からの需要を満たすために、テクノロジーベースの製品とサービスを提供することを目指しています。

プロファイルされた主要企業のリスト:

- ロバート・ボッシュGmbh(ドイツ)

- Autoliv、Inc(スウェーデン)

- 大陸AG(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- Denso Corporation(日本)

- リコー(ドイツ)

- Magna International Inc.(カナダ)

- Garmin Ltd(米国)

- valeo(フランス)

- Omnivision(米国)

- Mobileye(イスラエル)

- Aptiv plc(アイルランド)

- 旅団エレクトロニクスグループPLC(英国)

主要な業界開発:

- 2024年2月:Via Optronics AGは、Immervision Inc.とViaのNext Generation Automotive Cameraの設計および開発契約に署名しました。契約の下で、ViaはImmervisionと協力して、外部の自動車カメラをカスタマイズおよび生産するための専門レンズテクノロジーを開発します。

- 2024年1月:Eyeris Technologies、Inc。およびLeopard Imaging、Inc。は、自動車キャビン全体の安全性と快適性を改善するために、制作リファレンスデザインに関するパートナーシップを発表しました。この取引は、3Dキャビン内監視システム用のLeopard Imagingの5メガピクセル(MP)バックサイド照明(BSI)グローバルシャッター(GS)カメラへの高度な単眼(3D)センシングAIソフトウェアアルゴリズムの共同開発に役立ちます。

- 2023年4月:フォードは、ハンズフリードライビングのレベル2 ADAであるBlueCruiseの英国の発売を発表しました。フォードのインテリジェントな適応クルーズコントロールの進化であるBlueCruiseは、車両が法的速度制限内でトラフィックに対応することを可能にします。また、レーダーと自動車カメラを使用して、道路上の他の車両の位置と速度を検出および追跡するのに役立ちます。

- 2023年4月:Omnivision and Aviva Links Inc.は、Automotive Serdes Alliance(ASA)の仕様に基づいて、自動車カメラシステムを共同で開発することに同意しました。このイニシアチブは、Avivaの接続ソリューションとOmnivision Sensor Technologyを組み合わせて、次世代のインテリジェント、接続、および自動運転車を可能にし、強化します。

- 2023年1月:ZFは、自律運転およびADASシステム用のスマートカメラ6を提示します。 ADAS/ADシステムの離散ECUの数を減らし、車両レベルのソフトウェアテストと検証を改善し、システムの重みを削減し、アセンブリプロセスを簡素化するのに役立ちます。また、ブラックボックスソフトウェアの統合を使用し、AutoSarに準拠しており、保証しますサイバーセキュリティ、イーサネット/缶インターフェイスを使用します。

報告報告

市場調査レポートは、業界の分析を提供し、大手企業、製品/サービスタイプ、大手企業などの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025年から2034年までのCAGRは11.20% |

|

ユニット |

金額(10億米ドル)と数量(千単位) |

|

セグメンテーション |

タイプ別

|

|

アプリケーションタイプ別

|

|

|

テクノロジーの種類別

|

|

|

車種別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は107億3000万米ドルです。

市場は予測期間(2026〜2034年)にわたって11.20%のCAGRで成長すると予想されます。

乗用車セグメントは、スマートシティプロジェクトの開発により、市場をリードすると予想されています。

市場のトッププレーヤーの一部は、ロバートボッシュGmbH、Autoliv Inc、およびOmnivisionです。

2025年の市場規模ではヨーロッパが市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190