物流自動化市場規模、シェア及び業界分析:コンポーネント別(ハードウェア、ソフトウェア、サービス)、物流タイプ別(販売物流、生産物流、回収物流、調達物流)、 用途別(輸送管理、倉庫管理、労務管理、その他)、企業規模別(中小企業、大企業)、業種別(小売・Eコマース、医療・製薬、食品・飲料、航空宇宙・防衛、エネルギー・公益事業、自動車、その他)、地域別予測、2026年~2034年

主要市場インサイト

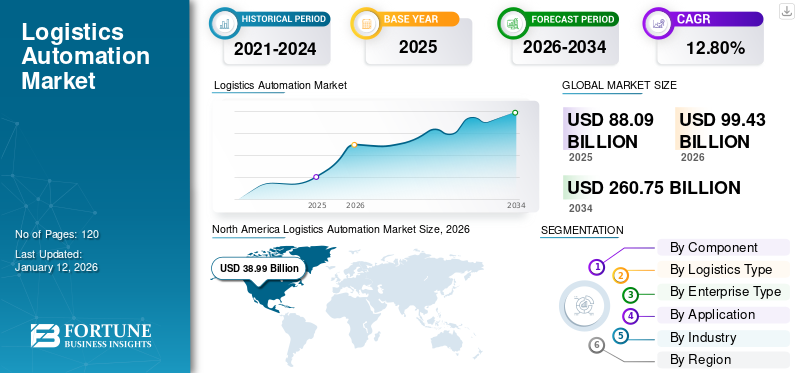

世界の物流自動化市場規模は2025年に880億9000万米ドルと評価された。市場は2026年の994億3000万米ドルから2034年までに2607億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.80%を示すと予測されている。北米は2025年に39.60%のシェアで市場を支配した。

ロジスティクスオートメーションとは、サプライチェーンのさまざまな側面を最適化および合理化するための高度なテクノロジーの使用を指し、したがって、ロジスティクス運用の精度と効率を向上させます。この範囲で検討されているコンポーネントには、配信用の自律ドローンなど、さまざまな目的のためのさまざまなハードウェアとソフトウェアが含まれます。自動誘導車両(AGV)材料の取り扱い、ロボットアーム、および自動ストレージおよび検索システム用の予測分析ソフトウェア(AS/RS)。また、コンベアベルト、需要予測および在庫管理機器、およびソート、ピッキング、梱包、出荷などのタスクを処理できる他のタイプも含まれます。

Covid-19のパンデミックは、サプライチェーンにグローバルに深刻な影響を与えました。パンデミック中、世界中の封鎖は原材料と完成品の流れを遅くし、製造および物流事業を混乱させました。 2020年の第1四半期には、サプライチェーンが混乱し、市場はわずかに減少しました。不確実な経済環境にもかかわらず、92.0%の企業はパンデミック中にテクノロジーへの投資を止めませんでした。これは、デジタルサプライチェーンの重要性を強調し、企業が破壊的な力を克服し、不安定な需給条件に迅速に対応するのに役立ちました。しかし、2020年の最後の四半期にサプライチェーンおよび物流業界が部分的に開設された後、市場は健康な成長率を目撃しました。

日本の物流自動化市場インサイト

日本では、労働力不足への対応やサプライチェーン全体の効率化を背景に、物流自動化の導入が急速に進んでいます。多くの企業が、ロボティクス、AI、IoTを活用した倉庫管理の最適化、自動搬送、検品プロセスの高度化などを推進し、運用コスト削減と生産性向上を両立しています。世界的にスマートロジスティクスが加速する中、日本の物流自動化市場は、信頼性・効率性・スケーラビリティを強化することで、次世代の物流インフラ構築に向けた重要な成長機会を迎えています。

生成AIの影響

生成AIは、プロセスを最適化し、効率を向上させることにより、物流業界を変革しています

生成人工知能(AI)は、物流を含む業界全体の変革力として浮上しています。生成AI従来の物流プロセスを生成し、革新し、再構築できます。これらの機能により、オペレーションを強化し、全体的な顧客満足度を向上させようとする物流企業にとって貴重なツールになります。繰り返しの退屈なタスクを自動化し、予測的で積極的な、将来の見通しモデルで企業が実行できるようにすることができます。

生成AIが物流変革に貢献するいくつかの方法を以下に示します。

- ルートの最適化:Genaiは、現在の交通条件、履歴データ、およびその他の関連する要因を分析することにより、効率的な輸送計画を設定し、配送ルートを最適化するのに役立ちます。ダイナミックルーティングを生成し、遅延と混乱に即座に調整し、配信時間を短縮し、全体的な効率を改善できます。

- カスタマイズされたロジスティクスソリューション:AIは、個々のビジネスニーズに合わせてサービスと経験を調整することにより、カスタマイズにおいて重要な役割を果たします。また、顧客の行動と好みを理解するための多様なデータソースを分析するのにも役立ちます。業界の専門家によると、消費者の約90%がベースラインとして2〜3日間の配達の履行を期待しており、買い物客の30%が同日配達を期待しています。配送スケジュールやパーソナライズされたルーティングから、ダイナミックな価格設定とリターンパターンや顧客フィードバックの理解まで、AIは企業がロイヤルティを構築し、顧客満足度を高め、競争力のある市場で差別化するのに役立ちます。

ロジスティクスオートメーション市場の動向

eコマースの急速な成長は、市場の最新のトレンドとして生まれます

eコマース市場の急速な成長は、市場プレーヤーに大きな機会を提供している成長傾向です。業界の専門家によると、グローバルの規模eコマースロジスティクス市場2026年までに858.89億米ドル(770.79億ユーロ)に成長すると予想されます。この成長は、オンライン販売の増加に大きく影響され、効率的な出荷管理の需要が大幅に増加します。さらに、デジタルテクノロジーをロジスティクスエコシステムに統合することで、エンドユーザーが出荷を効率的に管理できるようになります。 eコマース市場の上昇は、すべてのロジスティクス関連の懸念を解決するのに直接役立ちます。業界が進むにつれて、ターゲットオーディエンスは透明な顧客サービスを要求します。

さらに、データ分析、AI、IoTなどのテクノロジーの助けを借りて、エンドユーザーは、在庫管理、サプライチェーンのパフォーマンス、顧客洞察などの要因の完全な概要を持つことができます。この戦略は、全体的な物流エコシステムを強化します。したがって、eコマースの成長は、今後数年間で市場を再構築することが期待されています。

市場のダイナミクス

マーケットドライバー

ロジスティック企業全体のデジタル変革は、市場の成長を促進しています

デジタルトランスフォーメーションは、近年、ロジスティック企業にとって重要な側面であり、時代遅れのシステムを近代化し、自動運用プロセスを提供し、より良い顧客体験を提供できるようになりました。倉庫技術と輸送技術の両方で進歩への投資が増加しています。デジタルの世界が拡大するにつれて、マーケットプレーヤーがクラウド、IoT、データ分析などの自動化技術に投資することが不可欠になっています。デジタルテクノロジーに追いついていない企業は、競合他社に遅れをとるリスクに直面するでしょう。 Accentureによる調査によると、ロジスティクス企業のリーダーの75%は、デジタル能力を無視することでビジネスを危険にさらすと考えています。

デジタルトランスフォーメーションは、企業がデータ駆動型の洞察を通じてアジャイルで応答性の高い運用を受け入れるのに役立ちます。このアプローチにより、企業は変化する市場の需要と予期せぬ混乱に迅速に適応することができます。ロジスティック企業は、需要の変動を予測し、リソースを割り当て、予測モデリングとリアルタイムデータ分析を通じてプロアクティブな調整を可能にします。さらに、を含むテクノロジー機械学習AIは、動的ルートの最適化を可能にし、交通、気象条件、またはその他の予期しないイベントに応じてアジャイル調整を可能にします。したがって、企業間のデジタル変革は、ロジスティクスオートメーション市場の成長を促進しています。

市場の抑制

適切なインフラストラクチャの欠如、高い初期投資とコスト、規制上の懸念、地政学的な問題が市場の成長を妨げる

市場の抑制要因には、適切なインフラストラクチャの不足、高い初期投資とコスト、規制上の懸念、地政学的な問題が含まれます。南アメリカやアフリカなどの国では、既存のインフラストラクチャは好ましくありません。インフラストラクチャのアップグレードへの投資の欠如は、市場の成長をさらに妨げます。自動化された物流システムを実装するには、テクノロジーとトレーニングへの多大な投資が必要であり、多くの中小企業は、予算の制約のために世界的に投資を行わず、市場の成長に影響を与えます。

さらに、規制およびコンプライアンスの問題、およびロシア - クレーン戦争、貿易紛争、制裁、関税措置などの地政学的な懸念は、市場のプレーヤーに絶え間ない不確実性の環境を生み出しています。ブレグジットによる欧州連合からの英国の歴史的な撤退は、ヨーロッパと英国の間の貿易と税関関係の再定義の再定義としての世界的な物流に影響を与えました。したがって、南アメリカとアフリカのインフラストラクチャが不十分であり、初期コストが高いため、中小企業のロジスティクスオートメーションを制限し、市場の成長を妨げます。

市場機会

市場の成長を促進するための高度な技術の迅速な採用

今後数年間で、市場のプレーヤーに有利な機会を生み出すための高度な技術の迅速な採用。ここにテクノロジーのいくつかがあります:

動的電力伝達技術:ロジスティクスオートメーションの最も重要な傾向の1つは、動的な電力伝達技術の組み込みに関するものです。ロボットが充電のために停止する必要がある従来の充電方法とは対照的に、動的な電力伝達により、自動誘導車両(AGV)と自律モバイルロボット(AMR)が動き中に途切れない電力を受け取るように促進します。

IoT:物流の近代化は、リアルタイムの可視性と運用制御を提供するモノのインターネット(IoT)によって促進されています。 IoTデバイスには、サプライチェーン全体の商品のステータス、場所、状態を監視する機能があり、在庫管理の効率が向上し、材料の損傷または損失のリスクが低下します。

自動運転車:ドローンや自動運転トラックなどの自動運転車は、迅速で信頼できる配達を促進することにより、物流セクターに革命をもたらしています。

ロボット工学と自動化:ロジクスの分野でのロボット工学と自動化の使用は、ピッキング、梱包、並べ替え、輸送などのさまざまなタスクを実行できるより高度なロボットが開発されているため、スピードアップされると予想されます。

人工知能と機械学習:人工知能(AI)および機械学習(ML)は、プロセスを合理化し、意思決定を改善するために、ますます物流操作に統合されています。

セグメンテーション分析

コンポーネントによって

ハードウェアセグメントは、ロジスティクスプロセスを自動化するためにAGVとロボットの採用の拡大により、主に市場を支配しました

コンポーネントによって、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。

ハードウェアセグメントは2024年に市場を支配し、予測期間中に最高のCAGRを登録する予定です。を含むハードウェアの需要自律的なモバイルロボット、AGV、およびその他のデバイスは、これらのテクノロジーが物流プロセスの重要な部分を自動化できるため、増加しています。ロボットは、注文の梱包とピック、トラックの積み下ろしに使用できますが、AGVを使用して、配送センターや倉庫を輸送するために商品を輸送できます。

ソフトウェアセグメントは、予測期間中に大幅に成長すると推定されています。ソフトウェアは、物流プロセスのさまざまな側面を合理化および最適化する上で重要な役割を果たします。ソフトウェアは既存のシステムと統合してプロセスを自動化し、シームレスなデータフローを保証します。テクノロジー調査によると、約41%の企業が、出荷中のドキュメントのプロセスを容易にするために、物流自動化ソフトウェアへの投資を開始しています。したがって、上記の要因は、ロジスティクスオートメーションの市場シェアを後押ししています。

ロジスティクスタイプによる

セグメントの成長を促進するための収益性を改善するための生産物流の需要

ロジスティクスタイプにより、市場は販売物流、生産物流、回復物流、調達物流に分割されます。

生産ロジスティクスは、予測期間中に最高のCAGRで成長すると予想されます。収益性を向上させるために、企業は生産プロセスの最適化に注力しています。製造サイト内の在庫の動きを制御および管理して、バリューチェーン全体の材料の最適な流れを確保します。生産ロジスティクスは、中小企業がビジネス基準を維持し、生産プロセスの欠陥やエラーの可能性を減らすのに役立ちます。

販売物流は2024年に市場を支配しました。販売物流はeコマースで重要な役割を果たし、企業にとって重要な差別化要因です。これには、物流、資本の流れ、情報の流れの管理を伴い、製品の所有権を顧客に転送します。販売ロジスティクスは、最終消費者への製品の提供または移動が含まれるため、サプライチェーンの最も重要な部分です。在庫管理、ベンダー管理、注文管理、および出荷管理で構成されています。

エンタープライズタイプごとに

効率を向上させるためのロジスティクスオートメーションソリューションの需要の増加により、中小企業セグメント

エンタープライズタイプごとに、市場は大企業と中小企業に分かれています。

SMESセグメントは、予測期間中に最高のCAGRで成長すると予想されます。中小企業は、物流コストを削減し、効率を高めるために、物流自動化ソリューションをますます採用しています。自動化ソリューションは、中小企業が運用と生産性を大幅に拡大するのに役立ちます。

大規模な企業は、大規模な企業が事業を強化し、通常は手作業に伴う非効率性とエラーを減らすことができるため、2024年に市場を支配しました。専門家によると、大企業の約75%が、物流プロセスを自動化するためにインテリジェントロボットを実装することを計画しています。

アプリケーションによって

輸送管理セグメントは、配達時間を改善するための必要性の高まりのために市場を支配しました

アプリケーションにより、市場は輸送管理、倉庫管理、労働管理などに分けられます。

輸送管理は2024年に市場を支配しました。コストの懸念は、物流輸送において重要な問題です。したがって、Logistics AutomationはERPシステムと統合されており、アドレス帳自動保管にアクセスし、燃料の追加料金とアクセサリを処理します。この統合により、データを手動で入力する必要性がなくなり、コスト削減と製品輸送の強化につながります。自動化ソリューションの採用は、輸送管理の採用が増加しており、輸送コストを削減し、サプライチェーンの可視性を高め、配達時間を改善しています。

倉庫管理は、予測期間中に最高のCAGRで成長すると予想されます。自動化ソリューションは、ピッキングや出荷など、タスクの自動化に役立ちます。これらのシステムは、商品の動きをスピードアップし、エラーのリスクと重いアイテムの手動処理と繰り返し活動の量を減らします。さらに、自動化は職場の負傷のリスクを最小限に抑え、労働力の満足度を高めるのに役立ちます。

業界によって

[mij1azqwmy]

正確な配達のためのロジスティクスオートメーションソリューションの使用の急増により、小売&eコマースセグメントにつながりました

業界では、市場は小売&eコマース、ヘルスケア&ファーマ、フード&ビバレッジ、航空宇宙&防衛、エネルギー&ユーティリティ、自動車などに分かれています。

Retail&E-Commerceは2024年に市場を支配しました。物流プロセスの自動化は、効率を高め、サプライチェーンをスピードアップするため、eコマースと小売業にとって重要です。自動化により、より速く、より正確な配信が可能になり、高度なデータキャプチャと分析を通じて操作を最適化します。 2023年には、インターネットユーザーの約75%がヨーロッパでオンラインで商品を注文しましたが、2027年までにオンライン販売が約1.5兆(1.4兆ユーロ)に達すると推定されています。

ヘルスケアと製薬は、予測期間中に最高のCAGRを登録すると推定されています。ロジスティクスの自動化ソリューションは、ビジネスプロセスを合理化および整理し、意思決定にプラスの影響を与え、成長を促進し、問題点を理解するインテリジェントな洞察を提供します。自動化は、最良の状態で製品の正確かつタイムリーな配信を保証するのに役立ちます。その結果、医療提供者は患者のケアを強化し、病院内の効率を高めることができます。

ロジスティックオートメーション市場の地域の見通し

市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋などの地域全体で調査されています。これらの地域は、さらに主要な国に分類されています。

北米

[n99back9cu]

北米は2024年に市場を支配し、物流部門での主要な地位を維持しました。物流業界は、大幅な経済活動と国境を越えた商品の流れの支援により、大幅な成長を遂げています。シフトは、世界貿易のダイナミクスのこの成長と、物流プロセスを自動化するための高度な技術の採用に影響を与えます。高度なAIに対する需要の高まりと、ロジスティクス業界を変革するための北米諸国での生成AIの急速な採用は、この地域の市場の成長を促進しています。米国は、世界的に自動化されたソリューションにとって最大かつ最も先進的な市場の1つです。小売、食品、飲料、ヘルスケアなどのセクターは、物流自動化ソリューションの最大の需要源です。米国では、企業が生成AIを使用して、ルート偏差、サービスレベル契約の潜在的な違反、予期しない気象異常など、サプライチェーンの混乱を予測しています。 Locusによる最近の調査によると、企業の約69%がサプライチェーンに対する視界が不足していると報告しています。したがって、この課題を克服するために、Control Towersのリアルタイム艦隊追跡などの生成的AIアプリケーションの採用が増加しており、ビジネスが潜在的な遅延を特定し、収益に影響を与える前に必要な行動をとることができます。

[yhsptgtpbs]

南アメリカ

市場は、ロジスティクスやサプライチェーンのデジタル変革、技術の進歩などの要因により、南アメリカの成長を目撃しています。南アメリカは過去10年間で商品を大幅に輸出することで大幅な経済成長を経験しており、2023年に市場は大きなマイルストーンを達成し、2,12920万米ドルの価値に達しました。南アメリカの政府は、地域の港、道路、空港ネットワークを拡大および技術するために、インフラストラクチャに投資しています。また、物流手順のデジタル化と規制の簡素化は、市場の成長を促進する重要な理由です。

ヨーロッパ

ヨーロッパの市場は、の大幅な上昇によって推進されていますデジタル変換業界の中で、産業4.0およびIoT。 YouGovによると、この地域の物流企業の約33%がデジタル変革戦略の実装を開始しており、企業は物流セクターに大きな影響を与えるテクノロジーとデジタルメガトレンドの明確なビジョンを持っています。実施された最近の調査によると、回答者の約71%がクラウドサービスについて考え、回答者の63%がIoTと考えており、回答者の58%がビッグデータが物流において重要な役割を果たしていると考えています。デジタルトランスポートおよびロジスティクスフォーラムは、さまざまな物流および輸送コミュニティの民間および公的利害関係者を集めて、欧州委員会が物流セクターのデジタル変革を促進することを支援しています。

中東とアフリカ

Covid-19の間にeコマースの活動がピークに達したため、より消費者中心で目的駆動型のサプライチェーンを構築することの重要性が明らかになりました。 Accenture Researchによると、UAEとサウジアラビアの顧客のほぼ80%がオンラインショッピングに切り替えました。中東のeコマース市場は、2025年までに490億米ドルに達すると推定されています。その結果、組織は顧客に適しているためにより多くの自動化に投資しています。また、この地域がスマートシティとインダストリー4.0に焦点を当てているため、ロジスティクスオートメーションは中東とアフリカのトップトレンドの1つになりつつあります。

アジア太平洋

アジア太平洋地域は、急速に拡大しているeコマース業界のために、物流自動化のために最も急成長している市場の本拠地であると予想されています。 eコマースセクターの急速な拡大は、この変革の最前線で自律的なラストマイル配信を伴う顧客の期待に応えるために高度な物流ソリューションを要求します。ロジスティクス革命が続くにつれて、消費者は柔軟な配信オプションを探しています。ここでは、Technologies Asia Pacific on The Moveレポートに従って、この地域のeコマース企業の約82%が、すべての出荷のエンドツーエンド追跡の必要性を表明しています。さらに、ロジスティクス企業の約33%がサービスを強化するためにドローンを購入することを計画しており、ロジスティクス企業の45%がカスタマーエクスペリエンスを改善するためにロジスティクス資産追跡ソリューションに投資します。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、市場のポジションを強化するための高度な製品の開発に焦点を当てています

市場で運営されている主要なプレーヤーは、高度で強化されたツールをクライアントに提供することを目的として、著名なテクノロジープロバイダーの関連する買収を常に求めています。買収に加えて、これらの高性能企業は、製品の知識とマーケティング能力を改善するために、戦略的なコラボレーションとパートナーシップを定期的に締結しています。これらの戦略は、全体的な製品機能を強化し、製品ポートフォリオを拡大し、クライアントエクスペリエンスを向上させます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場は断片化されていますが、よく知られた確立されたプレーヤーで構成されています。持続可能性の目標とeコマース市場の関連性が高まっているため、市場は牽引力を獲得しています。さらに、物流部門における新時代の技術の統合により、市場全体が促進されています。

主要なロジスティクスオートメーション企業が紹介しました:

- Daifuku Co.、Ltd。(日本)

- Honeywell International Inc.(米国)

- TGWロジスティクスグループ (オーストリア)

- トヨタインダストリーズコーポレーション (日本)

- Kuka AG (ドイツ)

- SSI Schaefer Group(ドイツ)

- Jungheinrich AG(ドイツ)

- Kion Group AG(ドイツ)

- 村田機械、Ltd(日本)

- ナップ(オーストリア)

- ABB(スイス)

- デマティック(米国)

- Beumer Group(ドイツ)

- witron logistik(ドイツ)

- 1つのネットワークエンタープライズ(米国)

- 東芝(日本)

…もっと

主要な業界の開発

- 2024年5月:トヨタインダストリーズコーポレーションは、バスティアンソリューション、ヴァンダーランド、ヴィアストーレとともに、現在の子会社であるトヨタL&Fを収容することを目的として、新しいトヨタ自動ロジスティクスグループを導入しました。これにより、同社は世界中のすべての統合および自動化されたプロジェクトでリーチを拡大することを期待しています。

- 2024年3月:Hyundai Movexは、1月にロジスティクスオートメーションシステムを提供することを目的として、Ecopro BM Co.と1億496万米ドルの契約に署名しました。同社は3月に開始され、2026年までに完了する予定です。

- 2024年2月:Dematicは、カナダの物流会社であるGroupe Robertとのパートナーシップを締結しました。このパートナーシップは、自動コールドストレージ施設を開設することを目的としています。この施設には、冷凍食品や生鮮食品を管理するための130フィートの高さのクレーンを備えた大容量の自動保管および検索システムがあります。

- 2024年1月:Honeywellは、HAI Roboticsとのパートナーシップを締結し、高密度で柔軟なストレージおよび検索ソリューションを配信センターに提供しました。このパートナーシップは、HoneywellのMomentum Warehouse実行ソフトウェアをHAIの革新的なロボット技術と統合することを目的としています。

- 2023年11月:自動化ソリューションプロバイダーであるKNAPPは、オーストリアの健康製品会社であるBiogenaと提携して、国際海運の処理を自動化しました。

報告報告

このレポートは、市場の詳細な分析を提供し、著名な企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、競争の環境を強調しています。上記の要因に加えて、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2025年から2032年までのCAGR 12.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

ロジスティクスタイプによる

エンタープライズタイプごとに

アプリケーションによって

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイト社によると、市場規模は2034年までに2607億5000万米ドルに達すると予測されている。

2025年、市場規模は880億2000万米ドルと評価された。

市場は、予測期間中に13.4%のCAGRを記録すると予測されています。

予測期間において、市場は年平均成長率(CAGR)12.80%を記録すると予測されている。

構成要素別では、2025年にハードウェア分野が市場を牽引した。

ハネウェル・インターナショナル、村田機械株式会社、KUKA AG、およびKIONグループAGが市場の主要企業である。

北米は2025年に最大の収益を生み出した。

業界では、ヘルスケアと製薬セグメントは、予測期間中に最高のCAGRとともに成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

関連レポート