日本の自動車用PCB市場インサイト

日本では、自動車の電動化・高度運転支援・コネクテッド化が進む中、自動車用PCBの重要性がこれまで以上に高まっています。高信頼性・高耐熱性・高密度化への要求が強まっており、先端半導体技術や電子制御システムを支える基盤として、革新的なPCBソリューションの導入が加速しています。グローバル市場の変革が進展する中、日本の自動車産業にとっては、品質と精密さを重視した技術開発を強化し、次世代モビリティを支える競争優位性を高める絶好の機会となっています。

"高性能のためのマーケット インテリジェンス"

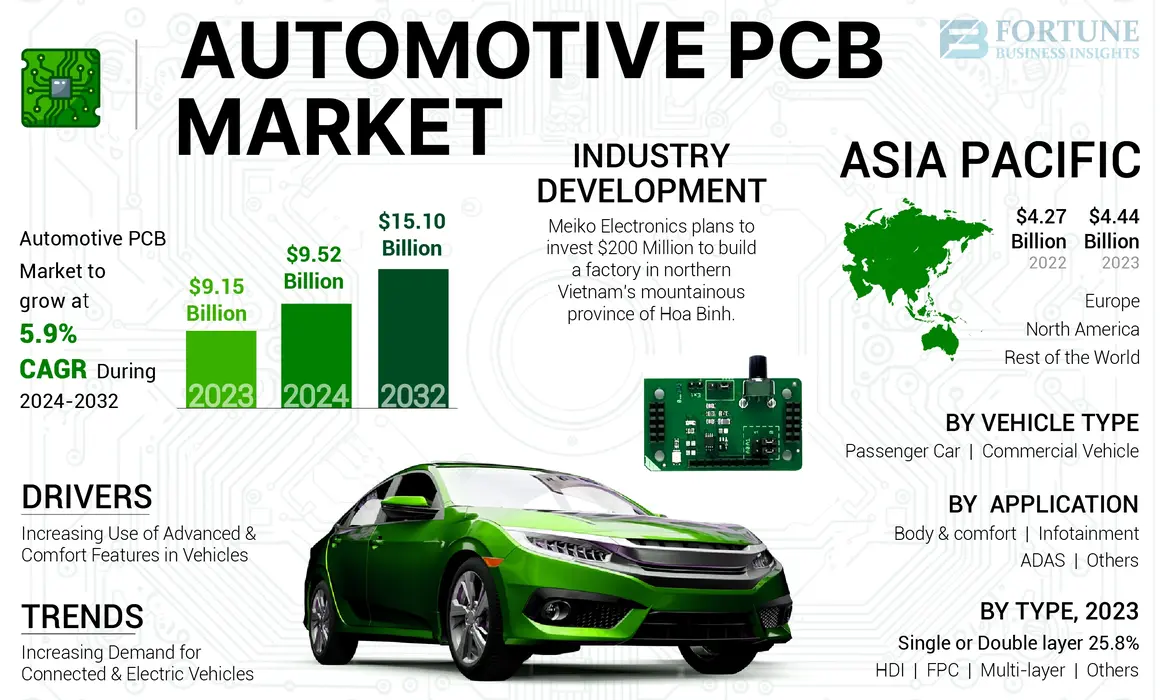

世界の自動車用プリント基板(PCB)市場規模は2023年に91億5,000万米ドルと評価され、2024年の95億2,000万米ドルから2032年までに151億米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.9%を示すと予測されています。 アジア太平洋地域は2023年に48.52%のシェアで世界市場を支配した。米国の自動車用PCB市場は大幅に成長し、2032年までに推定25億1000万米ドルに達すると予測されている。

自動車用プリント基板は、自動車/トラックにおいてほとんどの電子操作を制御するために使用される複雑な回路システムである。さらに、IC、トランジスタ、抵抗器など複数の部品を接続するプリント配線路で構成され、自動車分野で使用される。加えて、この種の回路基板は、エンターテインメント・ナビゲーションシステム、HUD、ADAS、システム制御モジュール(エンジン管理システムや燃料調整装置)、アンチロックブレーキシステムなど、数多くの先進機能を含む自動車用途に採用されている。自動車OEMメーカーや電子部品メーカーは、車両へのPCB採用を拡大している。

過去10年間、PCB回路基板はワイパーや基本ヘッドライトなどの用途に限定されていました。しかし現在では、パワートレイン部品を含む車両のあらゆる機能や部品に統合され、運転体験をより安全かつ容易にしています。さらに、主要な自動車メーカーは、極限の温度や振動に耐えられるフレキシリジッド基板やHDI基板を様々な用途に採用しています。

世界的なロックダウン制限をもたらしたCOVID-19パンデミックは、自動車産業に深刻な打撃を与えました。パンデミックによるロックダウンと経済危機は、多くの電子部品供給企業に深刻な影響を及ぼしました。多くのサプライヤーは、グローバルな供給・物流チェーンにおいて深刻なリソースのボトルネックを経験し、事業に悪影響を及ぼしました。多くのPCBメーカーは、工場の操業停止、生産能力の低下、物流問題などの課題に直面し、PCBの供給遅延や市場への悪影響をもたらしました。

コネクテッドカー・電気自動車の需要増加が市場展望を変革へ

コネクテッドカーと電気自動車(EV)への需要が急速に高まっている。EVの台頭は自動車産業を大きく変革している。例えば2024年1月、BYDは先進運転支援システム(ADAS)やその他のスマートカー技術を導入。同社の「玄機(Xuanji)」スマートカーアーキテクチャ、DLinkインテリジェントコックピット、双方向衛星通信を公開した。BYDは最近、7月に中国の高速道路でレベル3 ADASの試験実施に関する規制当局の承認を得たことを明らかにした。

コネクテッドカーや電気自動車には、インフォテインメントシステム、GPSナビゲーション、先進運転支援システム(ADAS)、電気パワートレイン部品などの機能を支える高度な電子システムが必要である。PCBは、これらの複雑な電子システムの統合において重要な役割を果たしています。自動車産業の成長は、車車間通信、車載Wi-Fi、スマートフォン統合など、車両への接続機能の統合の増加によって推進されています。自動車用途におけるIoT技術の普及は、自動車用PCBの需要をさらに促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

快適性への注力とハイテク機能の導入拡大が市場進展を促進

軽量化を含む先進技術搭載車両への需要拡大が、世界の自動車用PCB市場成長を牽引すると予測される。車両電子部品の中核を担うPCBメーカーは、将来の車両向け先進機能・快適性機能を支える技術へ多額の投資を行い、変化する需要に対応している。さらに、新エネルギー車、コネクテッドカー、今後の自動運転車では、エネルギー貯蔵、充電、電圧変換装置、電力分配などにおいて多くの新用途・機能が追加される見込みである。

自動車メーカーと消費者は、車両の安全性と信頼性をより重視しています。自動車用途のPCBは、厳しい安全基準を満たし、温度変動、湿気、振動などの過酷な動作環境に耐えるよう設計されています。これらの基板は高い信頼性と長期的な性能を提供し、様々な車両システムの安全な動作を保証するよう設計されています。こうした取り組みと機能への要求が、世界的な市場成長を促進すると予想されます。

複雑な設計構造、サプライチェーン上の課題、コスト面が市場成長を阻害する可能性

プリント基板は、車両の設計や用途要件に応じて異なります。機能の増加は車両コストの上昇につながり、設置、保守性、その他のサービスに追加費用が発生します。これらの回路基板の複雑な構造は、車両の寿命を縮めます。したがって、これらの要因は市場の成長に大きな影響を与えると予想されます。コストは自動車産業において重要な要素であり、先進的な機能や技術を備えたPCBは従来のPCBよりも高コストとなる可能性がある。このコスト面での考慮が、車両への先進的なPCB技術の採用を制限し、ひいては市場成長を阻害する可能性がある。メーカー/OEMは複雑なグローバルサプライチェーンに依存しており、部品や材料は様々な地域から調達されている。自然災害やパンデミックなどのサプライチェーンの混乱は、不足、遅延、またはコスト増加につながる可能性がある。これらの課題は自動車用PCBの生産能力と供給状況に影響を与え、市場成長を制限する可能性があります。

乗用車セグメントが主導 電気自動車およびハイブリッド乗用車の普及拡大に伴い

車種別では、市場は乗用車と商用車に分類される。乗用車セグメントは、世界的に自動車用PCB市場で最大のシェアを占めており、予測期間中も支配的であると予想されます。ミレニアル世代の間で安全性と快適性に対するニーズの高まり、快適な運転体験、電気自動車および自動運転車への需要の増加が、市場の成長を推進する要因となっています。

商用車セグメントでは、環境問題や政府規制の影響で電気自動車・ハイブリッド車への移行が顕著です。この動向が予測期間中の市場成長を牽引すると見込まれます。

多層基板が主流:高度な機能が複雑な電気的タスクを支援

タイプ別では、市場は単層/二層基板、多層基板、HDI、FPC、その他に分類される。多層基板セグメントが世界最大の市場シェアを占める。多層プリント基板は二重伝送が可能で、最大50層の厚さを実現できるため、様々な複雑な電気的タスクに適している。

HDIおよびフレキシブルPCBは軽量かつ柔軟性が高く、特に巻き取り・折り畳み特性により、電子製品の小型化・薄型化・ウェアラビリティ化というトレンドに合致しています。センサー技術の応用拡大とモノのインターネット(IoT)の自動車分野への浸透に伴い、一部のEVメーカーはパワートレインソリューション、シャーシ制御システム、自動車電子制御システム向けにHDIおよびフレキシブルPCBの使用を開始しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両安全に関する政府規制がADASシステム導入を促進

用途別では、市場はADAS、ボディ&コンフォート、インフォテインメント、その他に区分される。ADASセグメントは世界最大の市場シェアを占め、予測期間を通じて主導的立場を維持すると見込まれる。ADASの機能、開発、および車両への実装は過去数年間で増加している。さらに、複数の政府機関が安全機能を義務付け、アンチロック・ブレーキ・システム、エアバッグ、タイヤ空気圧監視などに関する規制を実施している。

可処分所得の増加と消費者の高級機能志向がADAS市場の成長を促進しており、これが自動車市場におけるプリント基板の需要を押し上げている。さらに、インフォテインメントシステム、ボディおよび快適性アプリケーションも市場成長に大きく貢献しています。ダッシュボードスイッチ、ステレオおよびオーディオコンポーネント、デジタルスクリーン、HUDディスプレイシステム、車載レーダーシステム、ナビゲーションシステム、車載診断システムなどの内装機能に対する需要は、今後数年間で大幅に増加する見込みです。

地理的に、北米、アジア太平洋、欧州、その他の地域に分けて市場を分析しています。

Asia Pacific Automotive PCB Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に44億4000万米ドル規模で、市場を牽引すると見込まれる。COVID-19パンデミック後の個人移動手段への嗜好の高まりが、自動車販売とプリント基板の需要を後押ししている。さらに、政府主導の重要施策の拡大や電気自動車・自動運転車の普及が進むことで、予測期間中の同地域における市場発展が促進される見通しだ。

欧州は新市場トレンドの早期採用地域であり、世界第2位の電子部品製造拠点であることから、第2位のシェアを占める。さらに、ノルウェー、ドイツ、英国、オランダでは電気自動車の需要増加が確認されている。特にオランダでは、あらゆる車種の大幅な販売増加に加え、技術的に先進的な車両の高い普及率が相まって、欧州市場を牽引する主要要因となっている。

主要プレイヤーは競争優位性を得るため多様な製品ポートフォリオを提供

市場の主要プレイヤーには、明光電子(Meiko Electronics)、日本メクトロン(Nippon Mektron)、TTMテクノロジーズ(TTM Technologies)が含まれます。これらのPCBメーカーは、世界中の様々な自動車顧客向けに技術的に先進的な自動車用PCBの提供に注力しています。この成長は電気自動車の普及拡大に起因する

明光電子は自動車産業向けにパワートレイン、安全システム、ADAS、照明システム、ITS(ナビゲーション)などの用途向け最先端製品を提供する主要PCBメーカーの一つである。同社はプリント基板および補助電子機器事業の設計・製造・販売において先駆的な役割を果たしてきた。同社は、イメージングデバイス、組込みデバイス、フレキシリジッド基板、両面/多層高電流基板、スルーホール基板、放熱基板、HDI基板、フレキシブル基板、ソルダーステンシル、PCBテスター、イメージングシステムなど、幅広いPCB製品群を提供し、グローバル市場の自動車メーカーを支援しています。この展開が自動車用PCB市場の成長を牽引しています。

本レポートは詳細な分析を提供し、主要市場プレイヤー、競争環境、車両タイプなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023年 |

|

予測年 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは5.9% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

車両タイプ別

|

|

タイプ別

|

|

|

用途別

|

|

|

地域別

|

フォーチュン・ビジネス・インサイトによると、市場規模は2024年に582億米ドルであり、2032年までに5,655億8,000万米ドルに達すると予測されています。

予測期間において、市場は33.5%のCAGR(年平均成長率)を示す見込みです。

車種別では、2024年にバンセグメントが市場を支配した。

車両の電動化を支援する政府政策が市場成長を促進する。

市場をリードする企業には、メルセデス・ベンツ、BYD、スカニア、ゼネラルモーターズ、パッカー、フォルクスワーゲン、ABボルボが含まれる。

2024年、アジア太平洋地域が世界市場を支配した。

関連レポート