フィリピン食用油脂市場規模、シェア、COVID-19影響分析、種類別[油脂(パーム油、 ココナッツ、大豆、その他)及び油脂(バター、獣脂、マーガリン、その他)別)、原料別(植物性及び動物性)、最終用途別(外食産業及び小売)、国別予測、2025-2032年

主要市場インサイト

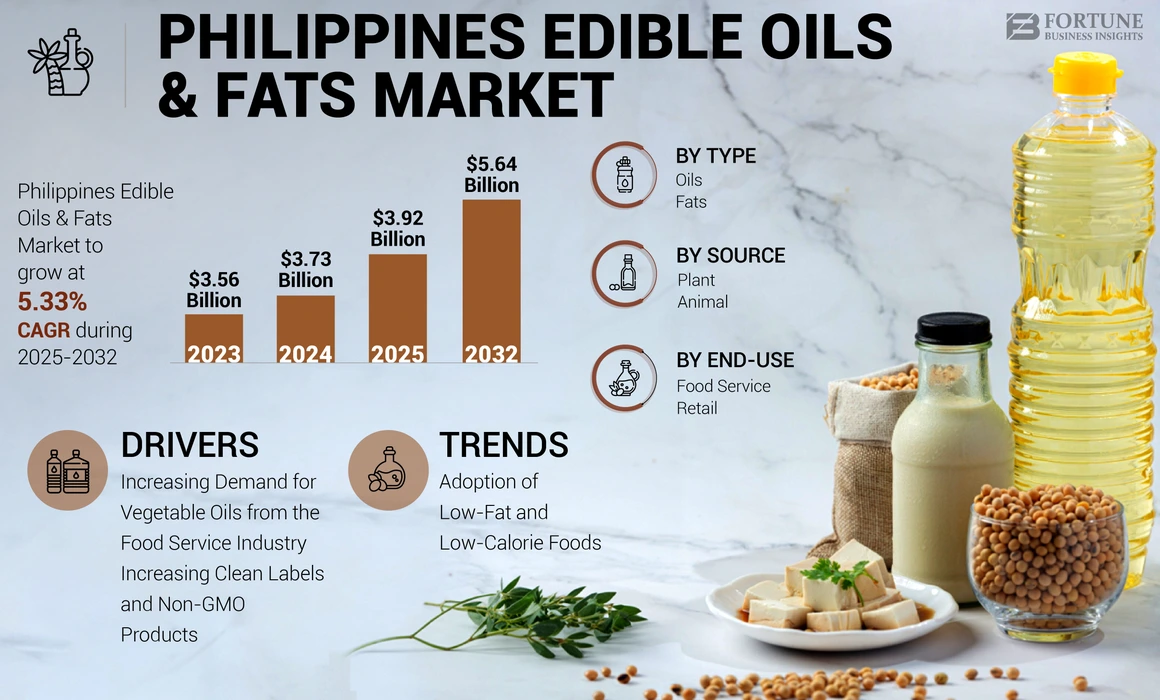

フィリピンの食用油脂市場規模は2024年に37億3,000万米ドルと評価された。市場は2025年の39億2,000万米ドルから2032年までに56億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.33%を示すと予測されている。

世界的な油脂消費量の増加は、食品産業の拡大や人口の大幅な増加に伴う一人当たり油脂消費量の増加などの要因に起因しています。食用油は様々な料理に欠かせない材料であり、消費者の食嗜好の変化に伴い、フィリピンにおける食用油脂の消費量は年々増加しています。食用油メーカーは、特に価格意識の高い消費者層が多い発展途上国において、経済的な食用油を求める消費者ニーズに応えるため、手頃な価格の強化調理油の提供に注力している。

さらに、消費者の健康意識の高まりにより、有機栽培・クリーンラベル・栄養強化調理油への需要が増加しています。有機油糧種子の生産・加工拡大は、フィリピン食用油脂市場の成長に好影響を与えるでしょう。

フィリピンの食用油・脂肪市場インサイト

フィリピンの食用油・脂肪市場は、食品加工業の拡大や外食産業の成長、都市化の進展によって需要が着実に高まっています。健康志向の高まりや持続可能な原料調達への関心が強まる中、高品質で用途多様な油脂製品への需要が幅広い産業で加速しています。食品メーカーや小売事業者にとって、同市場は製品差別化や高付加価値化を促進する重要な成長機会を提供しており、今後のサプライチェーン強化や市場拡大において戦略的に注目されています。

COVID-19の影響

商業部門における食用油需要の減少が市場成長に影響

COVID-19パンデミックは世界市場を劇的に変え、外食産業を含む様々な業界に深刻な影響を与えました。パンデミック期間中、店内飲食サービスに対する厳しい制限により、消費者は自宅待機を余儀なくされた。その結果、多くのホテルやレストランが一部または完全に閉鎖された。パンデミック初期の数ヶ月間、物流制限と労働力不足が生産者の最大の懸念事項となった。多くの生産者、特に中小企業(SME)は生産を停止または中断せざるを得なかった。パンデミックにもかかわらず、いくつかの地域の政府は、必須農産物の輸送と流通を許可する緊急通知を発出した。

2020年から2021年にかけてのCOVID-19危機期間中、フィリピンへのマレーシア産パーム油輸入は減少した。主な要因の一つは、COVID-19関連の規制やロックダウンにより外食産業が停滞し、この分野からの食用油脂需要が急激に減退したことである。フィリピンでは油糧種子の不足は大きな問題ではなかった。種子部門は高度にグローバル化しており、種子は育種、生産、加工、包装のために複数の国を経由することがある。北半球ではトウモロコシ、大豆、春小麦などの春作物、南半球では秋作物の栽培に必要な3月、4月、5月の播種期に必要とされる種子のほとんどは、同国で移動制限が発効する前に到着していた。

フィリピンでは感染拡大が十分に抑制され、数か月で輸送制限が解除されたため、短い農期と高騰した油糧種子価格を最大限活用すべく、油糧種子への需要が増加した。

フィリピン食用油脂市場の動向

低脂肪・低カロリー食品の採用がフィリピンで新たなトレンドとして台頭

低脂肪・低カロリー食品のトレンドは、明確な公衆衛生目標と政府の介入強化を背景に、発展途上国に様々な形で急速な影響を与えると予想される。世界保健機関(WHO)は、総脂肪摂取量を総カロリーの30%未満に抑え、飽和脂肪摂取量を10%以下にすべきと推奨している。これにより低脂肪食品への需要が広範に拡大し、予測期間中の市場成長に寄与する見込みである。

フィリピンも、需要の増加、人口の成長、健康的な食生活における生活水準の向上により、低脂肪バター産業の重要な市場として台頭している。さらに、現地企業による絶え間ない製品革新が市場成長を牽引するだろう。

例えば、フォンテラ社のブランド「アンカー」は、主に6つの乳製品カテゴリーにおいて、80カ国以上で600以上の製品を販売している。2023年1月には、マレーシアとフィリピンで革新的な製品を発売した。同社は牛乳、バターなどの栄養価の高い有機乳製品を提供している。したがって、低脂肪食品の消費増加傾向は、予測期間中のフィリピン市場成長を牽引すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フィリピン食用油脂・脂肪市場の成長要因

外食産業における植物油需要の増加が市場成長を牽引

外食産業はフィリピンにおける主要産業の一つである。ファストフード店や高級・カジュアルダイニング施設の増加に伴い、外食産業は勢いを増し、著しい拡大を遂げている。

フィリピン外食産業において、ファストフードチェーンは圧倒的なシェアを占めています。ミレニアル世代の間でファストフードの人気が高まるにつれ、外食産業からのパーム油、ココナッツ油、コーン油、大豆油などの植物油への需要は着実に増加しています。

フィリピン統計局によると、2021年のフィリピンにおける食品・飲料への消費者支出は1069億7000万米ドルを超え、2019年の915億8000万米ドルから16.8%増加した。このデータは、国内のファストフード店数増加に伴い、食品・飲料需要が年々拡大すると予測されることを示している。フィリピン外食産業の主要企業はジョリビー、マクドナルド、KFCである。これらのメーカーはトレンドを追い、顧客のニーズに応じた食品を提供している。したがって、フィリピンにおけるファストフード店の増加は、食用油脂、特にパーム油の消費を促進するだろう。

クリーンラベル製品と非遺伝子組み換え製品の増加が食用油脂需要を押し上げる

クリーンラベルおよび非遺伝子組み換え原料は、添加物や保存料を含まない天然素材である。クリーンラベル製品は従来の食品よりも持続可能で環境に優しく、ここ数年で人気が高まっています。有機製品の品質や有機/クリーンラベル食品の摂取メリットへの認識が高まる中、フィリピン国内市場では着色料や保存料無添加食品の需要が増加しています。消費者がクリーンラベルで最小限の加工を施した食品を求めるにつれ、メーカーはフィリピン市場にクリーンラベル油を投入しています。

食品添加物メーカーもクリーンラベル製品開発を支援するため、有機添加物の生産を取り入れています。これらの添加物はドレッシング、ホワイトソース、レトルト食品など様々な食品に活用されています。その結果、食品・飲料メーカーは自然由来・有機原料を求める消費者の変化するニーズに応えるため、製品の再設計を進めています。

近年、成人と子供の両方で食品関連アレルギーの発生率が上昇していることから、消費者の食品嗜好はクリーンラベルおよび非遺伝子組み換え食品製品へと移行しています。したがって、天然植物油への需要増加とフィリピン市場におけるより健康的な食用油・油脂の投入は、今後数年間の市場成長を促進すると予想される。

抑制要因

輸入への高い依存度が市場進展を阻害する可能性

フィリピン食用油脂市場の発展における主要な課題は価格変動、特にインドネシアやマレーシアからの輸入に大きく依存する原材料価格の上昇である。マレーシアパーム油委員会によると、フィリピンはマレーシア産パーム油の輸入量でアジア第2位である。総人口1億1500万人の同国における食用油脂消費量は、2020年に165万トン、2021年には170万トンに増加した。

フィリピンでは、国内の大豆生産量が少ないため、国内生産の大豆油は消費量のごく一部を占めるに過ぎない。したがって、フィリピンで使用される大豆の大部分は輸入に依存している。主要な大豆輸入元は米国、ブラジル、アルゼンチンである。大豆は食品用途と工業用途の両方に使用されている。

FAOによれば、2019年にフィリピンが輸入したひまわり油は11,846.58トンでしたが、2020年には14,828.49トンに増加しました。この輸入増加は、外食産業におけるグリル、揚げ物、焼き物用の油に対する高い需要によるものです。したがって、増加する油需要に対応するため、植物油の輸入が増加しており、これが最終価格に影響を与え、食用油脂の消費を阻害しています。

フィリピン食用油脂市場 セグメント別分析

種類別分析

商業食品サービス業界からの膨大な需要により、パーム油の販売が堅調に推移する見込み

種類別では、市場は油脂と脂肪に区分される。油脂セグメントはさらにココナッツ油、パーム油、大豆油、その他に細分化され、脂肪セグメントではバター、マーガリン、獣脂、その他が考慮される。全セグメントの中で、パーム油セグメントがフィリピン食用油脂市場で最大のシェアを占めています。入手容易性、低コスト、風味増強特性から、加工食品、菓子製品、焼き菓子の製造向けパーム油需要の増加が、予測期間中のセグメント成長を後押しすると見込まれます。マレーシアパーム油委員会(MOAP)によれば、 パーム油はフィリピンで最も消費されている油脂であり、2021年には国内で消費された植物油総量の60%以上を占めました。パーム油の需要増加に伴い、このセグメントは今後も市場を支配すると予想されます。ココナッツ油セグメントは市場で2番目に大きなシェアを占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

原料別分析

植物油消費の増加が植物原料の採用を促進

原料別では、市場は植物性と動物性に二分される。植物性セグメントが最大の市場シェアを占めており、これは国内の食品産業や工業用途において、ココナッツ油、大豆油、パーム油などの植物性油脂に対する需要が拡大しているためである。さらに、植物性油脂には心血管疾患リスクの低減、代謝・消化機能の改善、乳がんリスクの低下、体にオメガ3脂肪酸を供給するなどの多様な健康効果がある。消化機能の改善、乳がんリスクの低減、オメガ3脂肪酸の供給など、多様な健康効果をもたらします。こうした植物油の利点が、より健康的な調理法として好まれる理由です。

ここ数年、バターやマーガリンはココナッツや豆乳由来の植物性原料で作られるようになりました。健康補助食品における植物性油脂の応用も近年著しく増加しています。ココナッツバターなどの製品は、その健康効果から食品に使用されています。さらに、バターやマーガリンは風味や味わいを高めるために郷土料理にも用いられています。

動物性脂肪は牛、豚、鶏、魚から得られます。獣脂、ラード、グリースなどの脂肪は動物由来であり、調理用バターは通常、山羊、牛、羊の乳から作られます。オリーブオイルやココナッツオイルなどの他の油脂と比較して、動物性油脂は通常より安価で食品に美味しい風味を与えます。したがって、予測期間中に動物性油脂の需要は増加すると見込まれます。

最終用途別分析

家庭での食用油脂の大量消費により、小売チャネルが市場を支配すると予想される

最終用途に基づき、フィリピン市場は外食産業と小売業に細分化される。小売店は2022年に著しい成長を遂げ、今後数年間も優位性を維持すると予想される。数値が示す通り、2022年のフィリピンにおける食用油脂の販売量の過半数(70.66%)は小売店を通じて行われた。食用油は食品調理の基本必需品であり、最も好まれる選択肢となっている。現代の食料品店は、生活必需品購入において最も好まれる小売チャネルである。食料品小売業は、注文・配送プロセスの簡便化を図るオンラインプラットフォームやモバイルアプリケーションを提供することで、技術に精通した顧客層にアピールしている。オンラインストアは、自宅にいながら製品を購入できる利便性を提供するため、消費者間で徐々に人気を集めている。したがって、この小売チャネルは今後大幅に成長すると予想される。

フィリピンでは、消費者の所得増加と観光活動の活発化により、外食産業も拡大している

主要業界プレイヤー

競争優位性を獲得するため、戦略的買収と提携に注力する企業

様々な地域および国際的なプレイヤーが、競争優位性を獲得するため、先進的な戦略を継続的に展開している。多くの企業が、市場での成長を可能にするため、合併・買収(M&A)や提携・協力戦略を構築している。例えば、2019年8月、NutriAsiaは「Bring Your Own Bottle(マイボトル持参)」キャンペーンを開始し、より環境的に持続可能な世界という同社のビジョンを支援した。このキャンペーンを通じて、同社は顧客に対し清潔な再利用可能なプラスチックボトルを持参し、醤油、UFCバナナケチャップ、ゴールデンフィエスタ食用油、ダトゥプティ酢など、お気に入りのNutriAsia食品調味料や製品を詰め替えるよう促しました。

フィリピン主要食用油脂企業一覧:

- NutriAsia (フィリピン)

- インターナショナル・オイル・ファクトリー(バギオ・オイル)(フィリピン)

- オレオ・ファッツ(フィリピン)

- カーギル社 (米国)

- マルカ・レオン (フィリピン)

- 不二製油株式会社 (日本)

- CIIF Oil Mills Group(フィリピン)

- Wilmar International Limited(シンガポール)

- Archer Daniels Midland Company(米国)

- Arla Foods amba(デンマーク)

業界の主な動向:

- 2022年11月 – OFIはポーランドのビジネスパートナーでありブランドであるMlekovitaとの連携を強化しました。同社はポーランドブランドから18コンテナ分の乳製品を受け取りました。OFIはフィリピン市場において同社の製品を独占的に販売しています。OFIとPTIAはこの機会を利用し、Oleo-Fatsと他のポーランド企業間の輸出入プロジェクトの可能性について協議しました。Mlekovitaは今後数年間で、食用油やベーキング分野など他のセグメントでもOFIを支援し、同社の市場シェア拡大に貢献する予定です。

- 2021年12月 – カーギルは、食品メーカーが消費者食生活の改善策を模索する中、トランス脂肪酸(TFA)に関する取り組みを発表しました。同社は全世界の食用油・油脂製品ポートフォリオからiTFA(工業的に生成されたトランス脂肪酸)を排除することを約束し、顧客を支援しました。これによりカーギルは、世界保健機関(WHO)が推奨する「油脂100グラムあたり工業的に生成されたトランス脂肪酸2グラム以下」という基準に適合した製品を顧客に提供できるようになった。

- 2021年5月 - 乳製品協同組合アーラ・フーズは、消費者からの製品需要増加に対応するため、現地生産施設の拡張に820万米ドルを投資した。同社はトロルヘデ乳業工場でプロジェクトを実施し、新たな熟成倉庫2棟を建設、新たなチーズ製造設備と排水室を設置した。この拡張により、アルラは製品の品質を長期的に向上させる新たな生産方法を確立した。

レポートのカバー範囲

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品供給源、種類、主要な最終用途などの重要な側面に焦点を当てている。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは5.33% |

|

単位 |

10億米ドル |

|

セグメンテーション |

種類別

|

|

原料別

|

|

|

用途別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2024年の市場規模は37億3000万米ドルであった。

市場は、2025年から2032年の予測期間にわたって5.33%のCAGRを記録する可能性があります。

植物セグメントは、フィリピンの植物油の消費が増加しているため、市場をリードすると予想されています。

食品サービス業界で植物油の需要の増加は、市場の成長を促進します。

市場のトッププレーヤーの一部は、アーチャーダニエルズミッドランドカンパニー、カーギル社、オレオファットです。

輸入への高い依存は、フィリピンの市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 104

関連レポート