液体生検市場規模、シェア及び業界分析:製品別(キット・試薬、機器)、用途別(腫瘍学、非侵襲的出生前検査(NIPT)、その他)、エンドユーザー別(病院、臨床検査室、その他)、地域別予測(2026-2034年)

主要市場インサイト

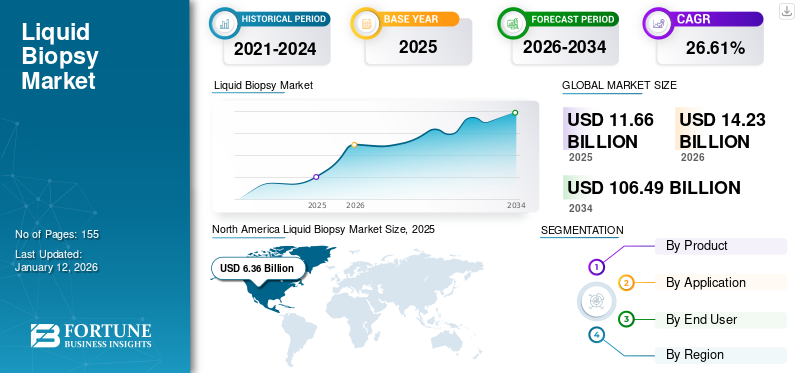

世界の液体生検市場規模は2025年に116億6000万米ドルと評価され、2026年の142億3000万米ドルから2034年までに1064億9000万米ドルへ成長し、予測期間中に28.61%のCAGRを示すと予測されている。北米は2025年に54.57%のシェアで世界市場を支配した。

がんは世界的な疾病負担の主要因であり、人口における発生率が増加している。大気汚染などの環境リスク要因や、タバコ使用・喫煙・身体活動不足などの生物学的リスク要因が、がんやその他の感染症を引き起こす。

- インド医学研究評議会(ICMR)国立がん登録プログラムが公表したデータによると、2020年のインドにおける推定がん発生件数は139万件であった。発生件数は2021年の約142万件から2022年には146万件に増加した。

このように癌の有病率が増加する中、早期スクリーニングと治療法への需要は世界的に高まっている。さらに、 妊婦の新生児や胎児における遺伝的異常の発生率上昇は、一般人口における出生前検査の必要性を生み出している。また、感染症やがんなどの慢性疾患の急増を抑えるための公的スクリーニング検査に関する政府主導の取り組みが急増したことで、血液、羊水、脳脊髄液(CSF)などの生体液を用いた非侵襲的スクリーニング検査の採用率が高まっている。

これらの検査は、循環型バイオマーカー、細胞遊離DNA、循環腫瘍DNA(ctDNA)などの癌性腫瘍の兆候を検出します。食品医薬品局(FDA)などの規制当局は、患者の進行癌を検出、予後を予測し、医療提供者がさらなる治療方針を決定するのを支援できる検査を承認しています。様々な適応症に対する先進的な検査の導入増加と、新製品開発に関する広範な臨床研究が、予測期間中の液体生検市場の成長を促進するでしょう。

COVID-19パンデミックの影響により、2020年の市場成長は減速しました。パンデミックにより、各医療機関ではがん検診などの非必須診断検査が延期・優先順位引き下げの対象となりました。同様に、COVID-19パンデミックによる国際サプライチェーンの混乱は、世界的にがん診断キットやアッセイの深刻な不足を引き起こしました。

- 2021年にNCBIが発表した記事によると、 2020年3月15日から4月15日までの分子検査件数は、2019年同期比で27.0%減少した。同様の推計によれば、イタリアでは同期間に上皮成長因子受容体(EGFR)検出のための液体生検検査が約67.0%減少した。

しかし、パンデミック後のロックダウン制限解除と検診プログラムの再開により、がん予後検査が増加した。自宅検査の普及拡大と患者層における腫瘍学検査への高い需要が、市場の成長をさらに加速させた。

- ガードアント・ヘルス社の2021年年次報告書推計によれば、精密腫瘍学臨床検査件数は2020年12月期(63,254件)から2021年12月期(87,600件)へ増加した。

したがって、パンデミック後のがん検診件数の回復と、家庭環境におけるこれらの製品への高い需要が市場成長を促進した。

日本のリキッドバイオプシー市場の洞察

日本では、診断と治療の精度向上を目指し、リキッドバイオプシー技術の採用が進んでいます。この技術は、非侵襲的かつ迅速に患者の遺伝子情報を分析することを可能にし、医療現場での意思決定を支援します。日本の医療機関や研究機関がイノベーションと効率性を重視する中、リキッドバイオプシーは精密医療の推進と持続可能な医療サービス向上の重要な要素となっています。

液体生検市場の概要と主要指標

市場規模と予測

- 2024年市場規模:96億3,000万米ドル

- 2025年市場規模:116億6,000万米ドル

- 2032年予測市場規模:586億4,000万米ドル

- CAGR(2025年~2032年):25.9%

市場シェア

- 地域別:北米は2024年に54.43%のシェアで世界の液体生検市場を支配した。これは米国とカナダにおける精密がん治療検査の導入拡大、製品革新、有利な償還枠組みに牽引された。

- 製品別:キット・試薬が2024年に最大のシェアを占めた。これはctDNAおよびNIPT検査ソリューションの頻繁な製品発売と承認に牽引された。イルミナ、ガードアント・ヘルス、ファウンデーション・メディシンなどの企業は、高感度かつ迅速な結果提供を可能にするため、検査ポートフォリオを拡大している。

主要国のハイライト

- 米国:強力な研究開発投資、進行がん診断向けFDA承認アッセイ、COVID-19後の在宅がん検査の普及により主導的立場にある。例として、ガードアント・ヘルスの「ガードアント360 CDx」は非小細胞肺がん(NSCLC)向け初のFDA承認液体生検である。

- インド:がん罹患率の上昇(2020年139万人→2022年146万人)により、早期がん検診とNIPT(非侵襲的胎児染色体検査)の需要が増加。国家保健施策とICMR(インド医学研究評議会)データが普及を促進、特に都市部で顕著。

- 中国:遺伝子検査への投資拡大と高齢化人口の増加が市場成長を牽引。分子診断ラボの急速な拡充と国内イノベーションにより、腫瘍学および出生前スクリーニング双方の液体生検検査へのアクセスが改善中。

- 欧州:政府主導のがん検診プログラムと規制承認が推進力。英国NHSは液体生検ベースの早期がん検出プログラムを開始し、ドイツとフランスはNIPTの普及を拡大中。Dxcover Ltd.など複数企業が政府資金を得て新プラットフォームを開発中。

- 日本:高齢化と政府による遺伝性疾患・がん早期発見支援により需要が高い。日本の医療機関では、出生前診断や腫瘍学分野で次世代シーケンシング(NGS)ベースの液体生検技術が採用されつつある。

液体生検市場の動向

腫瘍診断分野における製品導入の増加

がん検診における組織生検は、検査結果までの時間がかかる、時間がかかる、侵襲的であるといった固有の制限がある。液体生検は、腫瘍組織ではなく複数の体液からがんを検出・監視する新たな非侵襲的アプローチとして台頭している。これらの検査は、侵襲的な生検によるスクリーニングを受けられない患者にとっての代替手段となり、さらに疾患の予後、薬剤耐性、薬剤反応性など、患者に他の臨床応用を提供する。

- Pharmaceutical Technology誌が2021年5月に発表したデータによると、非小細胞肺癌(NSCLC)患者の約27.0%から31.0%が、診断時に適切な組織検体を提供できない状況にある。

したがって、従来の方法に比べて複数の利点があるため、製品需要は高い。これには、早期結果、高感度、医療現場での広範な普及、複数の転移部位にわたる知見を提供する可能性などが含まれる。

- 2022年12月、Haymarket Media, Inc.はステージIV非小細胞肺癌(NSCLC)の新規診断患者170名を対象としたコホート研究を発表した。その結果、液体生検サンプルは次世代シーケンシング(NGS)に十分な材料を提供し、成功率は100.0%であった。ただし、組織生検サンプルは100.0%の成功率を達成したものの、NGSには不十分な材料であった。-101000" target="_blank" rel="noopener">次世代シーケンシング(NGS)に十分な材料を提供し、成功率は100.0%であった。一方、組織生検サンプルの成功率は89.2%であった。

したがって、高い需要を受けて、メーカーは先進技術と幅広い応用分野を備えた疾患早期発見のためのスクリーニング検査の開発に注力している。さらに、がんスクリーニングに関する規制当局による製品承認の増加と、患者における液体生検への高い認知度が相まって、市場の成長を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

液体生検市場の成長要因

業界プレイヤーによる臨床試験への投資増加が市場成長を促進

液体生検の最近の進歩により、がん検診、治療選択、薬物試験の最適化、再発モニタリングにおける新技術の利用が可能となっている。複数の主要企業が、患者に精密医療を提供するため、液体生検に関する臨床研究を実施する研究開発(R&D)への投資に注力している。これは、がん罹患率の上昇と患者における液体生検の高い採用率によるものである。

- 例えば、2022年7月にはデルフィ・ダイアグノスティックス社が、がん検出に活用される液体生検検査の開発に向け、2億2500万米ドルの資金調達を実施した。

さらに、市場におけるこうした検査の需要増に対応するため、世界各国の政府機関が臨床試験研究に多額の投資を行っていることも市場成長を牽引している。また、研究機関は現在、様々な遺伝性疾患や感染症の早期発見・スクリーニングに向けた研究開発を支援するため、製造企業に資金を提供している。

- 2021年11月、BioMark Diagnostic Solutions Inc.の子会社であるBioMark Diagnostics Inc.は、カナダ国立研究評議会産業研究支援プログラム(NRC IRAP)から最大135,640.0米ドルの資金提供を受けた。この資金は、患者の肺がんスクリーニングおよび早期発見を目的とした同社の液体生検アッセイの研究開発を支援することを目的としている。

さらに、主要業界プレイヤーが他社や研究機関との連携を強化し、液体生検を用いたエビデンスに基づく治療選択肢を患者に提供しようとしていることが、市場の成長をさらに後押ししました。

- 2022年12月、ガードアント・ヘルス社はスーザン・G・コーメン財団と提携し、血液検査「ガードアント・リビール」を用いた早期乳がん患者特定のための臨床研究を実施した。

- 2022年12月、メナリーニ・シリコンバイオシステムズ社はダナ・ファーバー癌研究所と共同で臨床試験を実施し、CELLSEARCHシステムを用いた多発性骨髄腫患者の早期段階における低侵襲治療の可能性を示した。

したがって、業界関係者によるこのような高額投資と幅広い潜在的応用可能性が、先進国における先進製品の導入を促進し、市場成長をさらに加速させると予想される。

抑制要因

検査の高コストと償還課題が製品普及を制限する要因となる

液体生検は、がんや出生前検査など複数の適応症におけるスクリーニングおよび治療において、組織生検を補完する手法として台頭している。しかし、疾患の早期発見や経過観察において従来手法に対する潜在的な優位性があるにもかかわらず、スクリーニングおよび検査キットに関連する費用は比較的高額である。

- 例えば、Healioが2023年12月に発表したデータによると、大腸がんスクリーニングにおける液体生検の費用は大腸内視鏡検査よりも比較的高額である。一般人口における採用を促進するには、液体生検の費用を66.0%削減する必要がある。

- 複数の公開論文や企業製品カタログによれば、米国では単一の液体生検検査が2,000米ドルを超える場合が多い。NCBIの2022年7月時点の推定では、Guardant360-NGS検査の費用は3,557.6米ドルに達する可能性があり、これに対し腫瘍組織生検採取の費用は1,402.4米ドルである。

さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)に基づく検査は臨床的有用性が高く広く利用されている。しかし、これらの技術開発に伴うコストは非常に高額である。こうした要因に加え、スクリーニングのための様々な臨床研究実施における高い投資コストが、市場成長を抑制している。

加えて、これらの検査の早期スクリーニングへの活用は、検査精度と不確実な臨床結果に起因する償還問題によって制約されている。再発モニタリング、再発、進行したステージIIIおよびIVのがんなど、特定の臨床結果に対する保険適用がないことが、スクリーニング目的でのこれらの検査の採用を制限している。この結果、企業ががんスクリーニング検査を開発するインセンティブが低下した。

- 2021年にNCBIが発表したデータによると、メディケア・メディケイドサービスセンター(CMS)はスクリーニング目的の液体生検検査に対する保険適用を提供せず、適用範囲を転移、再発、進行したステージIIIおよびIVのがんなどの状態に限定していると述べられている。

さらに、インド、中国、南アフリカなどの発展途上国では、こうした検査に対する認知度の低さと保険適用不可が、これらの国々における市場成長をさらに制限している。

上記の要因と、これらの検査の臨床的有用性の欠如が、その採用を制限している。これは予測期間中の市場成長を阻害すると予想される。

液体生検市場のセグメント分析

製品別分析

技術的に高度なアッセイキットの投入増加がセグメントシェアを拡大

製品別では、市場はキット・試薬と機器に区分される。2024年にはキット・試薬セグメントが最大の市場シェアを占めた。この優位性は、主要プレイヤーが新製品発売を通じて事業基盤の拡大と市場プレゼンスの強化に注力していることに起因する。さらに、多くの業界プレイヤーが既存の診断アッセイキットの高度なバージョンを導入し、より迅速で信頼性の高い結果を提供している。

- 例えば、2023年11月にイルミナ社は固形腫瘍のゲノムプロファイリングを可能にする「TruSight Oncology 500 ctDNAキット」の第2版を発売した。この第2版アッセイキットは感度を高めながら結果を迅速に提供し、精密医療を実現する。

- 2021年2月には、ガードアント・ヘルス社が早期大腸癌患者の残存病変および再発モニタリング用「ガードアント・リビール」検査を発表。この検査は、現行の標準治療法よりも数ヶ月早く、手術後の残存病変や再発を検出する。

さらに、先進国における規制当局による検査キットの承認増加と商業保険償還政策の拡充が、本セグメントの成長をさらに後押しした。

- 米国国立癌研究所(NCI)が発表したデータによると、2021年11月にFDAは卵巣癌および乳癌の癌検出・治療におけるFoundationOne Liquid CDx検査の承認範囲を拡大した。FDAは2020年に、特定の標的薬を投与される肺がんおよび前立腺がん患者を特定するための同検査を承認済みである。

一方、機器セグメントは予測期間中に中程度のCAGRを記録すると予想される。このセグメントの成長は、主要プレイヤーによる新規機器・装置の生産および発売への投資増加に起因する。

- 2021年9月、サーモフィッシャーサイエンティフィックはApplied Biosystems QuantStudio Absolute QデジタルPCRシステムを発表。マイクロ流体アレイ技術と簡素化されたワークフローを採用し、液体生検アッセイを実行して遺伝子変異や癌変異を特定する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

妊婦における非侵襲的出生前検査の選好度上昇がセグメント成長を促進

用途別では、市場は非侵襲的出生前検査(NIPT)、腫瘍学、その他に分類される。

2024年において、非侵襲的出生前検査(NIPT)セグメントが最大の市場シェアを占めました。このシェアは、世界中の妊婦の胎児におけるダウン症候群などの遺伝性・先天性異常の増加に起因しています。同様に、女性の間での非侵襲的スクリーニング検査への高い需要と、主要企業によって導入された先進的な出生前検査の製品承認の増加が、セグメントシェアをさらに押し上げました。

- 国連グループが2022年3月に発表した記事によると、ダウン症候群の推定発生率は世界的に出生1,000~1,100人に1人とされる。さらに、年間約3,000~5,000人の子どもがこの染色体異常を持って生まれている。

- 2021年5月、 Yourgeneは非侵襲的出生前検査(NIPT)サービス「IONA care」の提供開始を発表した。本ソリューションは、21トリソミー・18トリソミー・13トリソミーのスクリーニングおよび胎児性別判定に加え、妊娠中の女性が性染色体異数性(SCA1)および常染色体異数性(AA2)を有する胎児を妊娠している確率を測定する拡張機能を提供した。

オンコロジー分野は予測期間において比較的高いCAGR(年平均成長率)を記録すると見込まれています。これは、がんなどの様々な非感染性疾患の早期診断・モニタリングに対する需要の高まりに対応するため、業界関係者が高度な検査の提供に注力していることに起因します。さらに、主要プレイヤー間の提携が活発化し、製品ポートフォリオの販路拡大とグローバルプレゼンス強化が進んだことも、同分野のシェア拡大を後押ししました。

- 2021年6月、ガードアント・ヘルス社は、免疫療法および標的療法向けの血液検査「ガードアント360レスポンス」を追加し、製品ポートフォリオを拡大した。

エンドユーザー別分析

病院環境における検査需要の急増がセグメント成長を牽引

エンドユーザー別では、市場は病院、臨床検査室、その他に分類される。

2024年時点で病院セグメントが最大の市場シェアを占めた。この優位性は、世界中の病院におけるがん診断検査および出生前検査の増加に起因する。セグメント成長を後押しする追加要因として、特に新興国におけるがん検診への意識向上がある。

- 2021年8月に『Annual Review of Genomics and Human Genetics Report』に掲載された記事によると、オーストラリアでは民間病院でNIPTを受ける妊婦が約25.0%~30.0%に上る。

臨床検査室セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。このセグメントの成長は、発展途上国全体で液体生検を提供する臨床検査室の数が増加していることに起因しています。

- フロリダ研究所LLCが2021年に発表した記事によると、米国では20万以上の臨床検査室が検査サービスを提供している。さらに推計では、約5,414の独立検査室が米国全体の検査の32.0%を実施している。

地域別インサイト

技術的に先進的な製品の導入増加が北米市場シェアを拡大させる見込み

地域別では、市場は北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカに区分される。

North America Liquid Biopsy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に52億6000万米ドルと評価され、予測期間を通じて世界市場シェアを支配すると予測されています。市場拡大は、慢性疾患や異常の患者スクリーニングを支援するため、主要プレイヤーによる研究開発の増加と新技術の導入によって推進されています。さらに、複数のライフサイエンス企業が、がん患者に対する標的療法を提供するため、様々な地域で液体生検検査ソリューションを提供しています。加えて、 製造企業間の連携強化と、広範な地域展開を伴う新製品の承認増加が、北米市場をさらに強化した。

- 例えば2023年5月、Labcorpは転移性固形腫瘍患者向けの新規液体生検検査を開始した。この検査は腫瘍細胞から放出される循環DNAを評価し、腫瘍専門医が標的療法計画を通じて患者ケアを管理するのを支援する。

- 2022年11月、 サーモフィッシャーサイエンティフィックは、Applied Biosystems absolute Q dPCRシステム向けデジタルPCR液体生検アッセイと、学術機関・臨床研究機関におけるがん研究を簡素化するカスタム設計ツールを導入した。

欧州は市場シェアと収益において第2位の主要地域である。欧州市場は、がんおよび出生前スクリーニングに関する国民の意識向上により、大きなシェアを占めている。さらに、複数の市場プレイヤーが先進技術を活用した液体生検プラットフォーム開発のための資金調達に注力している。同様に、欧州政府によるがんスクリーニングおよびその他の病理検査促進に向けた戦略的取り組みの増加は、予測期間中の地域成長をさらに強化するだろう。

- 例えば、2023年2月にはDxcover Limitedが、各種がん検出用の新たな液体生検プラットフォーム開発のために約1240万米ドル(1000万英ポンド)を調達した。

- 2022年3月、英国国民保健サービス(NHS)は特定のがん患者に対し、解剖病理学的検査を補完する液体生検検査を提供すると報じられた。これにより2028年までに全がんの75.0%をステージIまたはIIで診断することを目指している。

- MDPIが2022年に発表したデータによると、欧州では年間約6,560人の患者が非小細胞肺がん(NSCLC)スクリーニングのための液体生検検査の恩恵を受けている。

ダウン症候群や染色体異数性などの遺伝的異常の有病率上昇が、アジア太平洋地域の市場成長を牽引している。この地域は調査期間中、最も高いCAGR(年平均成長率)を示すと予測されている。これは、疾患の有病率の高さに起因する予測的スクリーニングの需要増加によるものである。

- 2022年12月にScienceDirectで発表された論文によると、2016年から2020年にかけて、オーストラリアでは年間推定265件のダウン症候群(1,158人に1人)の液体生検が報告されたと研究は述べている。

ラテンアメリカ市場は予測期間中、より緩やかなペースで成長すると予想される。この成長は、人口におけるがん有病率の上昇と、病院や病理検査室におけるがんスクリーニングの需要の高まりによるものである。中東・アフリカ地域は、妊婦におけるNIPT検査の増加により、予測期間中に非侵襲的液体生検の需要が創出されることから、中程度のCAGRで成長すると見込まれる。

液体生検市場の主要企業一覧

主要プレイヤー間の戦略的提携が市場成長機会を提供

業界は主に、Guardant Health, Inc.、Foundation Medicine、Personalis, Inc.などのメーカーおよびその他の有力プレイヤーによって支配されている。主要企業は検査生産の加速と各種規制機関からの製品承認取得を目指しており、これが高い液体生検市場シェアの要因となっている。

- 2021年5月、ガードアント・ヘルス社は進行性非小細胞肺癌診断用として初の承認を取得した「ガードアント360 CDx検査」について米国FDAの承認を取得した。

F. ホフマン・ラ・ロシュ社など市場で活動するその他の主要企業は、患者向けの効果的なスクリーニング・モニタリング検査を開発するため、世界中の研究機関との戦略的提携といった重要開発に注力している。こうした主要企業による取り組みは、予測期間中に世界市場を押し上げると見込まれる。

- 2022年6月、F. ホフマン・ラ・ロシュ社は肺癌研究財団(LCRF)および肺癌変異コンソーシアム(LCMC)と提携し、早期肺癌における治療標的となる変異因子を評価するLCMC第4回スクリーニング試験に参加。これにより患者への標的療法選択肢の提供を目指す。

さらに、世界市場で事業を展開するその他の企業には、メナリーニ・シリコン・バイオシステムズ社、サーモフィッシャーサイエンティフィック社、QIAGEN社、バイオラッド・ラボラトリーズ社、バイオチェーン・インスティテュート社、スティラ社、BIOCEPT社、GRAIL社などが含まれる。疾患診断と治療選択のための高精度な検査法を提供するため、様々な臨床研究の実施に注力していることが、これらの企業の高い市場成長率の要因となっている。

複数の市場プレイヤーによる診断検査の継続的な投入と、スクリーニング検査分野での存在感を確立するための他組織との連携への注目の高まりが、市場のさらなる拡大を推進するでしょう。

主要企業プロファイル一覧:

- ガードアント・ヘルス (米国)

- PERSONALIS, INC. (米国)

- FOUNDATION MEDICINE, INC. (米国)

- Natera, Inc. (米国)

- イルミナ社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- メナリーニ・シリコン・バイオシステムズ社(イタリア)

- サーモフィッシャーサイエンティフィック社(米国)

- QIAGEN(ドイツ)

- バイオ・ラッド・ラボラトリーズ社(米国)

業界の主な動向:

- 2024年2月:Twist Bioscience Corporationは、液体生検研究を支援するcfDNAライブラリ調製キットを発表しました。

- 2022年5月:ガードアント・ヘルス社は、バルセロナのバル・デ・ヘブロン腫瘍学研究所(VHIO)液体生検検査施設において、欧州向け血液サンプルベースのがん検査サービスが稼働開始したと発表した。

- 2022年4月: スティラ・テクノロジーズはプロメガ社と提携し、がん研究の幅広い用途(液体生検、センチネル病原体検査など)に対応する完全なデジタルPCRワークフローソリューションを提供開始。

- 2021年9月: サーモフィッシャーサイエンティフィック社はアストラゼネカ社と提携し、同社の拡大する標的療法ポートフォリオを支援する次世代シーケンシング(NGS)ベースのコンパニオン診断(CDx)を開発しました。

- 2021年7月:QIAGENはSysmex Corporationと提携し、超高感度液体生検次世代シーケンサー技術を用いたがんコンパニオン診断を開発しました。

- 2021年6月:イルミナ社と次世代ゲノム株式会社は、東南アジアでVeriSeq NIPT Solution v2を発売しました。

レポート対象範囲

本レポートは詳細な市場分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向や合併・提携・買収などの業界の主要動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した要因と、各セグメントの地域別分析を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は26.9% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年の142億3000万米ドルから2034年までに1064億9000万米ドルに成長すると予測されている。

26.9%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって着実に成長します。

製品により、キットと試薬セグメントは、予測期間中にこの市場をリードすると予想されます。

癌の有病率の高まりと、世界中の技術的に高度な製品のR&Dの増加は、市場の成長を促進する重要な要因です。

Guardant Health、Inc。、Foundation Medicine、およびNatera、Inc。は、世界市場の主要なプレーヤーです。 Guardant Health、Inc。、Foundation Medicine、およびNatera、Inc。は、世界市場の主要なプレーヤーです。

妊婦の胎児における遺伝的障害の増加率と、世界中の癌スクリーニング検査の数の急増は、これらの検査の採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

関連レポート