大豆派生製品市場規模、シェア及び業界分析、タイプ別(大豆ミール、大豆油、豆乳、大豆粉、その他)、用途別(動物飼料[家禽、豚、その他]、食品[焼き菓子、肉代替品、その他]、その他)、及び地域別予測、2025-2032年

主要市場インサイト

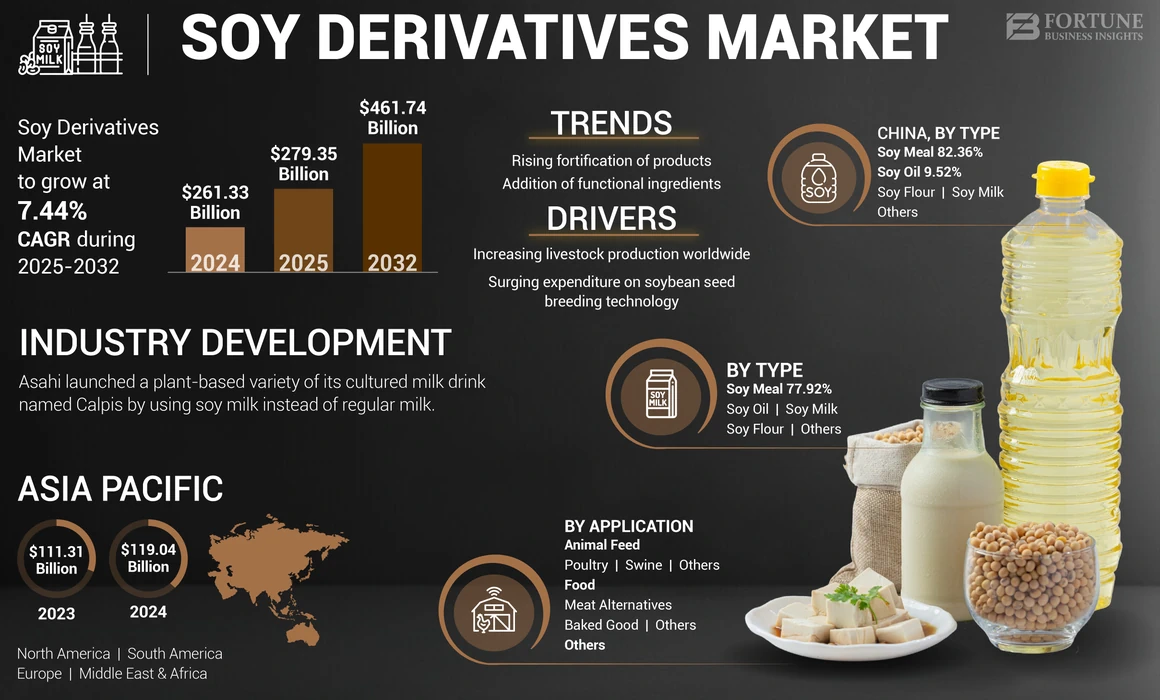

2024年の世界大豆派生製品市場規模は2,613億3,000万米ドルであった。2025年から2032年にかけて年平均成長率(CAGR)7.44%で成長し、2025年の2,793億5,000万米ドルから2032年には4,617億4,000万米ドルに達すると予測されている。アジア太平洋地域は2024年に42.59%の市場シェアで大豆派生製品市場を支配した。さらに、米国における大豆派生製品市場規模は、消費者のビーガン・ベジタリアン食への移行増加を背景に、2032年までに推定831億7000万米ドルに達する大幅な成長が見込まれている。

大豆派生製品の需要は、様々な要因により今後数年間も成長を続けると予想される。人口増加、肉類および大豆ベースの健康製品の消費拡大、代替燃料としてのバイオディーゼル需要の高まりが、今後数年間で世界の大豆派生製品産業を牽引すると予測される。

産業の大規模な閉鎖と物流のボトルネックは、畜産農家にも影響を及ぼし、ひいては大豆生産者にも波及している。これは、肉生産がこの産業の主要な購入者であるためである。しかし、植物性タンパク源への需要増加は、業界の着実な成長を支える可能性がある。さらに、米国が中国向け大豆輸出総量の約40%を占めることから、現在進行中の米中貿易戦争は世界的な大豆貿易の流れを再構築する重要な要因となっている。この対立は市場に予期せぬ影響をもたらす可能性がある。

新型コロナウイルスにより世界市場は悪化の一途をたどっている。労働力不足と物流制約が企業にとって最大の懸念事項となっている。しかし主要生産国でCOVID-19感染者が急増する中、大豆産業は操業を継続しており、ブラジル、アルゼンチン、米国の農家は過去最高量の大豆を搾油している。とはいえ、物流のボトルネックにより、大豆の粉砕・輸送・輸出は制限されている。しかし、これらの国の農家は、需要減とロックダウンの影響を考慮し、市場環境が回復した時期に販売するため生産物を貯蔵した。現在、新規感染者数の減少に伴い状況は改善している。パンデミックが十分に抑制され、ここ数ヶ月で輸送制限が解除されたことで、今後数ヶ月で大豆派生製品の生産が増加する見込みである。

日本の大豆由来製品市場インサイト

日本の大豆由来製品市場は、健康志向の高まりや植物性食品の需要拡大を背景に注目されています。機能性食品、代替タンパク質、発酵食品など幅広い分野で大豆由来製品の活用が進んでおり、持続可能性や食品安全性を重視する国内市場のトレンドとも深く連動しています。日本市場は、革新的な製品開発や新たなサプライチェーン構築に向けた有望なビジネス機会を提供しています。

世界大豆派生製品市場概要

市場規模:

- 2024年 市場規模:2,613億3,000万米ドル

- 2025年 市場規模:2,793億5,000万米ドル

- 2032年 予測市場規模:4,617億4,000万米ドル(2025年~2032年の年間平均成長率(CAGR)7.44%)

市場シェア:

- アジア太平洋地域は大豆派生製品市場を支配し、2024年の市場シェアは42.59%を占めました。植物性タンパク質への需要増加と食品・飼料産業全体での大豆消費拡大により、成長を維持すると予想されます。

- 2025年には飼料セグメントが83%のシェアを占めると予測される。

主要国ハイライト:

- 米国:大豆派生製品市場規模は2032年までに831億7,000万米ドルに達すると予測される。

- 日本:大豆派生製品市場は2025年までに35億9000万米ドルに達すると予測される。

- インド:予測期間中に7.55%の高いCAGR(年平均成長率)を記録すると見込まれる。

- 欧州:予測期間中に7.78%のCAGRで成長すると予想される。

大豆派生製品市場の動向

製品の栄養強化が顕著なトレンド

従来の大豆派生製品は栄養特性と健康効果を有しています。企業が機能性成分の強化・添加に注力する動きは、消費者の製品選択を促進する可能性がある。強化製品は基礎栄養を超えた利点を提供し、特定疾患リスクの低減・最小化に重要な役割を果たす。小売市場における強化製品数の増加が世界市場を牽引すると予想される。例えば2024年4月、シンガポール企業Yeo Hiap Sengは新製品豆乳を発売した。新発売の「イムノ・ソイミルク」はビタミンB6と亜鉛を強化し、ユーザーの免疫システムを改善します。この新飲料はシンガポールとマレーシアの複数の販売チャネルを通じて入手可能です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

大豆派生製品市場の成長要因

畜産拡大が製品需要を牽引

大豆は重要な植物性タンパク源として、健康に安全であることに加え、動物性タンパク質と比較して比較的安価であるため、地域社会の栄養向上に重要な植物性タンパク源として重要な役割を果たしています。ユーロスタットによると、2022年末までにヨーロッパでは約1億3400万頭の豚、7500万頭の牛、7000万頭の羊と山羊が生産されました。大豆は9種類の必須アミノ酸を含む数少ない完全タンパク質植物性食品の一つである。このため、人間と動物のタンパク質源として極めて重要となっている。その栽培量の約70~80%は飼料用、残りは直接人間の食用に供される。大豆の需要は現在、世界の肉消費量と連動しており、世界的な畜産量の増加に伴い、今後数年間で拡大が見込まれる。

大豆生産の急増と研究開発費の増加が成長を牽引

中国は世界有数の大豆消費国であり、その大半を北米から輸入している。したがって、中国政府が国内での大豆収量増加に向けた技術支援に注力することは、大豆需要を満たしつつ世界の他の地域における土地圧迫を軽減する一助となり得る。ただし、数百万の小規模農家が関与しているため、生産手法の改善は大きな課題となるだろう。さらに、中国政府が実施した複数の施策が大豆作付面積の拡大に寄与する可能性がある。例えば2022年12月、中国政府は地域別穀物生産促進策を強化した。この計画の下、政府は米・大豆・トウモロコシ農家に対し約575万米ドル相当の補助金を支給した。これらの作物の生産増加は近い将来、世界市場を牽引するだろう。

研究開発活動への投資は、製造業者の生産技術とその品質に好影響を与えます。効率性を高めるためのプロセスにおける技術的改善は、製造業者が事業能力を拡大することを可能にします。さらに、大豆油とタンパク質の生産性と収量を向上させるための大豆種子育種および栽培技術への支出増加は、市場の着実な成長を支える可能性が高いです。

抑制要因

大豆派生製品における不飽和脂肪酸の高含有量が性能を阻害する可能性

大豆派生製品への需要は今後数十年にわたり増加を続ける見込みです。しかし、農地の減少や有害な肥料の使用による土壌の劣化が、今後数年間の市場成長を抑制すると予想される。さらに、大豆に含まれる不飽和脂肪酸の含有量が高く、これが人体に有害であることが市場成長の妨げになると予測される。バイオプラスチック製造におけるバイオマスやショ糖などの他の糖類派生物の使用増加も、大豆派生物市場の成長を阻害する可能性がある。

大豆派生製品市場のセグメント分析

タイプ別分析

飼料産業からの需要増加を背景に、大豆ミールセグメントが主要シェアを占める見込み

種類別では、市場は大豆ミール、大豆油、豆乳、 大豆粉、その他に分類される。大豆ミールセグメントは2024年に大豆派生製品市場で圧倒的なシェアを占めた。乳製品や安価な肉類への世界的な需要が高まる中、高タンパクで手頃な価格の家畜飼料として大豆ミールの需要もここ数年で急増している。世界的な肉類需要の増加と畜産量の拡大が、このセグメントの着実な成長を支えると見込まれる。大豆ミールセグメントは2025年までに2億1764万米ドルの収益を生み出すと予測されている。

大豆油は多くの焼き菓子や揚げ物製品の原料として、またマーガリンとして多くの加工品や派生製品に使用されている。さらに、乳糖不耐症人口の増加と植物性ミルクへの需要高まりが、豆乳セグメントの成長に好影響を与えると予測される。この市場で事業を展開する企業は、植物性タンパク質への需要増加に対応するため、大豆タンパク質施設の基盤拡大に乗り出している。例えば2023年5月、米国の植物性タンパク質メーカーであるカンザス・プロテイン・フーズ社は大豆粉を使用した「イマジック・プラントベース・スモーキー・ブレックファストミート」を発売した。この即席朝食製品はハラール認証、コーシャー認証、ビーガン認証を取得しており、様々な販売チャネルで入手可能です。植物性タンパク質の人気の高まりは、大豆タンパク質の需要と販売を増加させると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

食品分野が近い将来最も急速に成長

用途別に見ると、世界市場は飼料、食品、その他に分類される。大豆は長年にわたり栽培され、その大半は間接的に消費されている。大豆の大部分は高タンパク大豆ミールに加工され、最も安価で持続可能なタンパク源の一つと見なされているため、主に飼料調製に利用されてきた。食品セグメントは今後数年間で最高CAGR(年平均成長率)で成長すると予測されている。大豆油の調理用途や、大豆粉・乳化剤レシチンなどの大豆派生品の利用増加が、チョコレート、アイスクリーム、焼き菓子などの加工食品製造に使用される大豆粉や乳化剤レシチンなど、大豆の派生製品の需要増加がセグメント成長を支えると予測される。飼料セグメントは2025年に83%のシェアを維持すると見込まれる。

近年、大豆油はバイオディーゼル燃料の原料としても利用されているが、これは大豆総生産量のごく一部を占めるに過ぎない。しかし、科学の発展と新技術により、今後数年間で大豆派生製品の産業用途は拡大する見込みです。

地域別インサイト

Asia Pacific Soy Derivatives Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジアでは数千年にわたり大豆が消費されてきましたが、過去数十年で食品・飼料産業における大豆消費は劇的に拡大しました。家禽肉やその他の肉類に対する需要の増加に加え、急速な都市化、世帯収入の急増、植物性食品への支出増加が相まって、アジア太平洋地域における大豆製品の需要を支えています。現在、アジア太平洋市場は大きなシェアを占めており、予測期間中は年平均成長率(CAGR)7.27%で成長すると見込まれています。

製品の受容性向上、激しい競争、拡大する消費者基盤により、事業者はサービス提供や製品ラインナップにおける革新性を通じて競争優位性を追求せざるを得なくなっている。現地市場プレイヤーは製品ポートフォリオの拡大によりアジア市場での存在感強化を図っている。例えば2021年2月、インドの健康飲料企業ライフ・ヘルス・フーズは新ブランド「ソー・グッド」を立ち上げた。この新ブランドでは、健康的で栄養価の高い大豆飲料を含む乳製品不使用の植物性ミルクを提供している。

- 日本の大豆派生製品市場は2025年までに35億9000万米ドルに達すると予測される。

- インドは予測期間中に7.55%の高いCAGR(年平均成長率)を記録すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は市場で第2位のシェアを占める見込みである。消費者のビーガン・ベジタリアン食への移行、乳糖不耐症患者の増加、業界の継続的な技術革新が、米国市場の着実な成長を支えると見込まれる。主要企業の存在、大豆栽培面積の拡大、原料(大豆)の地域内での容易な入手可能性が、市場全体の成長シナリオに好影響を与える可能性が高い。

欧州市場は今後数年間で最高水準のCAGR(年平均成長率)で成長すると予測される。牛海綿状脳症(BSE)発生に伴う骨粉や肉粉などの動物性加工タンパク質飼料の禁止により、大豆粕をはじめとする大豆派生製品の需要が増加した。養殖業で魚粉やその他の代替飼料が継続的に使用されていることから、需要はさらに増加している。さらに、バイオ燃料生産への支援拡大も、同地域における大豆消費の要因となっている。欧州市場は予測期間中に7.78%のCAGRで成長すると見込まれる。

大豆派生製品市場における主要企業一覧

関連ステークホルダーとの合弁事業に注力し、企業のグローバル展開を支援

世界市場は、少数の有力プレイヤーが存在するため、中程度の集中状態にある。植物由来製品の人気上昇と動物飼料需要の増加が、これらの派生製品の需要急増を大きく牽引している。アーチャー・ダニエルズ・ミッドランド社、バンジ社、カーギル社などの企業は、製品マーケティングとポートフォリオ拡大のため、関連ステークホルダーとの合併・買収や合弁事業に着手している。

業界の主要企業は、様々な最終用途産業からの製品需要に応えるため、生産能力拡大に注力している。例えば2023年11月、世界有数の食品・飼料原料メーカーであるカーギル社は、オハイオ州シドニーにある大豆圧搾・精製油施設の拡張・近代化に投資した。

主要大豆派生製品企業一覧:

- アーチャー・ダニエルズ・ミッドランド社 (米国イリノイ州)

- カーギル社 (米国ミネソタ州)

- CHS社 (米国ミネソタ州)

- バンジ・リミテッド(アメリカ合衆国ミズーリ州)

- ルイ・ドレフュス・カンパニー B.V.(オランダ)

- ウィルマー・インターナショナル・リミテッド(シンガポール)

- AGプロセッシング・インク(アメリカ合衆国ネブラスカ州)

- デュポン・ニュートリション・アンド・ヘルス(デラウェア州、アメリカ合衆国)

- ノーブル・グループ(香港)

- タイソン・フーズ(アーカンソー州、アメリカ合衆国)

主要な業界動向:

- 2023年10月: 農業・食品加工事業を手掛けるフランスのルイ・ドレフュス・カンパニーB.V.は、オハイオ州に大豆加工プラントの建設を計画。同社は年間約150万メートルトンの大豆を搾油する施設の建設を目指している。建設は2024年初頭に開始予定。

- 2023年10月:多国籍食品飲料企業ネスレSAは、中央・西アフリカ市場向けにインスタントミルクパウダー製品を発売した。ハイブリッドインスタントミルク製品は、乳製品と植物性原料(大豆)を原料として製造されている。

- 2023年2月:グローバル食品・飲料企業ネスレS.A.は、大豆と大麦麦芽エキスを原料とする新製品「ミロ・ソイ」を発売した。同社はタイ市場進出に向け、新製品の開発・マーケティングに約409万米ドルを投資した。

- 2022年11月:米国アグリビジネス企業アグ・プロセッシング社は、米アイオワ州サージェントブラフにある大豆加工施設の拡張に約7200万米ドルを投資した。

- 2020年3月:日本のブランド「アサヒ」は、通常の牛乳の代わりに豆乳を使用した植物性カルピス飲料の発売を発表した。

レポートのカバー範囲

本市場調査レポートは、業界に関する定性的・定量的インサイトを含みます。また、あらゆるセグメントの市場規模と成長率の詳細な分析を提供します。レポートで提示される主なインサイトには、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国の規制状況、主要な業界トレンドなどが含まれます。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

単位 |

価値(10億米ドル) |

|

成長率 単位 値(10億米ドル) 成長率 2025年から2032年までのCAGR:7.44% |

2025年から2032年までのCAGR:7.44% |

|

セグメンテーション |

用途別

種類別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に2,613億3,000万米ドルであり、2032年までに4,617億4,000万米ドルに達すると予測されている。

7.44%のCAGRを登録すると、市場は予測期間(2025-2032)にわたって有望な成長を示します。

製品タイプに基づいて、市場は予測期間中にリードすると予想されます。

家禽やその他の肉に対する需要の増加は、市場の成長を促進する重要な要因です。

Archer Daniels Midland Company、Bunge Ltd.、Louis Dreyfus Commodities Group、およびCargill Incorporatedは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2024年にシェアの観点から市場を支配しました。

アプリケーションに基づいて、動物飼料セグメントはグローバル市場で大きなシェアを保持しています。

製品の強化は、主要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 175