自動車用レーダー市場規模、シェア及び業界分析:範囲別(短距離レーダー、中距離レーダー、長距離レーダー)、周波数別(24GHz、77GHz)、 用途別(アダプティブ・クルーズ・コントロール(ACC)、自動緊急ブレーキ(AEB)、前方衝突警報システム(FCWS)、ブラインドスポット検知(BSD)、インテリジェント駐車支援)、および地域別予測、2026-2034年

主要市場インサイト

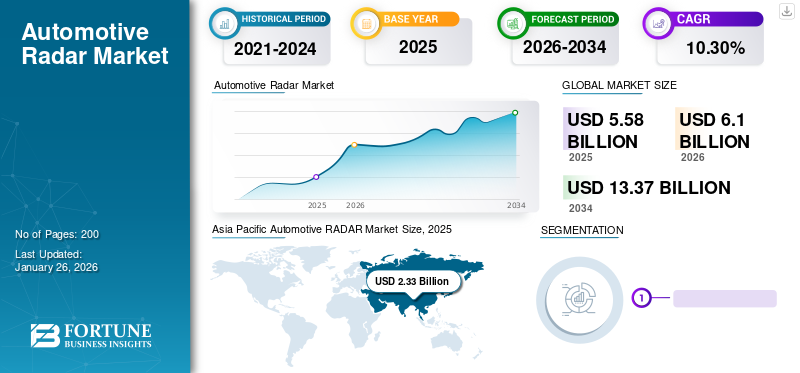

世界の車載レーダー市場規模は2025年に55億8,000万米ドルと評価され、2026年の61億米ドルから2034年には133億7,000万米ドルに成長すると予測されており、予測期間中のCAGRは10.30%です。アジア太平洋地域は2025年に市場シェア41.70%を占め、車載レーダー市場を牽引しました。

レーダーは、電磁波の送信と受信を利用して環境障害物を測定・検出・位置特定するよく知られた技術である。車両は電磁波を反射する特性に優れているため、車両の距離・位置・速度を正確に測定できる点で、特に自動車用途に有用である。

日本の自動車レーダー市場インサイト

日本では、車両の安全性能をどう高めるかが重要なテーマとなり、自動車レーダーへの期待が一段と強まっています。求められているのは、渋滞時から高速走行まで状況を正確に把握し、ドライバーを確実にサポートできる高精度な検知技術です。自動運転や先進安全機能の進化に合わせて、複数センサーとの連携や小型化・省電力化にも注目が集まっています。本レポートでは、世界の自動車レーダー市場の動きが、日本のモビリティ開発や安全戦略にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

世界の自動車用レーダー市場概要

市場規模:

- 2025年:55億8,000万米ドル

- 2026年:61億米ドル

- 2034年予測値:133億7,000万米ドル(2026年~2034年のCAGR:10.30%)

市場シェア:

- アジア太平洋地域は、自動車生産の増加と先進安全システムの統合を背景に、2024年に最大の市場シェアを占めた。

- 欧州は、規制要件の強化とADAS技術の早期導入により、予測期間中に最も速い成長率が見込まれる。

- 北米も、乗用車と商用車の両方でレーダーベースのシステムの採用が増えているため、引き続き重要な貢献者である。

業界動向:

- レーダーの応用範囲が拡大:適応型クルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、死角検知(BSD)、前方衝突警報システム(FCWS)、インテリジェント駐車支援など安全システム全般に導入が進む。

- 長距離レーダーセンサーの採用増加:最大250メートルの検知能力を備え、高度なADAS機能や自動運転機能をサポート。

- 長距離・短距離機能を単一統合システムに組み合わせたモジュール式・拡張性レーダープラットフォームの登場。

- VeoneerとArbe(2022年)などの提携は、量産型自動運転車向けコスト効率の高いレーダーモジュールへの注目の高まりを反映。

推進要因:

- 新興国を中心に、車両の安全性と自動化技術に対する需要の高まり。

- 自動緊急ブレーキや衝突回避システムなどの導入を義務付ける政府の安全規制の増加。

- 中国、インド、韓国などの国々における乗用車販売の急成長。

- ロバート・ボッシュ、コンチネンタルAG、デンソー株式会社、Veoneer Inc.、Aptiv、ZFフリードリヒスハーフェンAGなどの主要企業による継続的な研究開発とイノベーションの取り組み。

可処分所得の増加や低金利といった経済的要因が、自動車販売台数の増加に大きく寄与しています。日本、英国、中国、インド、ドイツ、米国における自動車産業開発への投資拡大が、本市場の成長を促進しました。乗用車向け先進運転支援システムの乗用車への導入は、市場にとって大きな成長機会をもたらす可能性があります。先進運転支援システム用レーダーは、車両周辺の状況を包括的に把握し、乗員が潜在的な危険を事前に特定するのに役立ちます。

政府の運転者および車両安全規制も、自動車用レーダー市場の成長を促進します。乗用車における先進運転支援システムは、車両安全と道路安全を確保します。欧州では、ユーロNCAP評価(欧州新車評価プログラム)に基づき、包括的な歩行者保護が義務付けられています。新車には少なくとも1つの支援システムが搭載されている必要があります。自動車用レーダーは、前方衝突警報、車線逸脱警報、衝突検知、警報通知、アダプティブ・クルーズ・コントロール、自動緊急ブレーキ、死角検知、駐車支援、後方横断交通警報などの安全機能を提供すると想定されています。これらの安全機能に対するエンドユーザーの認知度が、予測期間中の市場需要を牽引するでしょう。

世界的な自動車産業は、COVID-19パンデミックにより重大な課題に直面した。厳格な社会的距離確保措置と全国的なロックダウンにより、多数のOEM製造施設が完全に停止し、原材料の流れが阻害され、業界全体に悪影響を及ぼした。ロックダウンは研究開発に充てられる収益源にも影響を与え、自動車用レーダーなどの新技術導入を妨げた。

自動車用レーダー市場の動向

自動運転向け自動車レーダーの台頭が市場を推進

自動運転車両は、周囲環境を正確に認識し、リアルタイムで適切な判断を行うために高度なセンサーシステムを必要とします。自動車用レーダーは、物体・歩行者・車両・道路インフラの検知を含む、車両環境に関する重要なデータを提供する上で極めて重要な役割を担う。先進運転支援システム(ADAS)は、アダプティブ・クルーズ・コントロール、緊急ブレーキ、車線維持支援、物体検知などの機能においてレーダーセンサーに大きく依存している。したがって、レーダーセンサーをこれらのシステムに統合することは、自動車用レーダーソリューションの需要を押し上げ、市場拡大を促進する。例えば2023年11月、NXPは自動運転(AD)およびADAS向けレーダーシステムの解像度と性能向上を目的として、Zendar Inc.への投資と提携を締結した。Zendarの分散開口レーダー(DAR)ソリューションはレーダー開口を拡大し、角度分解能を向上させることでLiDARに匹敵する性能を実現する。OEMメーカーは、システムソリューションの合理化、複雑性の低減、レーダー設置面積の縮小といったメリットを得られる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用レーダー市場の成長要因

車両安全に関する厳格な政府規制が業界成長を牽引

交通事故は世界中で最も多い死因であり、その深刻な死亡者数は各国政府に自動車産業への厳格な規制導入を迫っています。このため、世界中の規制機関は交通事故と死者数を最小限に抑えるための厳しい規制を策定しました。その結果、企業は安全機能を装備した車両の製造が義務付けられています。多くの自動車メーカーは、運転の安全性を高める技術的に高度なレーダーシステムを開発中です。例えば、2021年12月に欧州では、2022年初頭から全ての自動車に自動緊急ブレーキの搭載を義務付けました。したがって、予測期間における自動車用レーダー市場の成長は、厳しい政府規制に起因しています。

乗用車の販売台数と需要の増加が市場成長を牽引すると予想される

新興国における乗用車の販売台数と需要の増加が、予測期間中の市場成長を牽引すると見込まれています。インド、中国、 、韓国などの新興国では乗用車需要の拡大が見込まれる。この地域における主要プレイヤーの研究開発投資増加は、乗用車への技術的に高度なレーダーシステム搭載を背景に、世界市場を牽引すると予測される。ユーザーの可処分所得増加と安全・効率的な運転への志向が市場を推進すると見込まれる。

抑制要因

堅牢なマシンビジョンの制限が市場成長を阻害

レーダーは動的物体の軌跡を検知し視認する強力な能力を有する。しかし電波の不規則な性質が物体分類や車両位置特定能力を制限する。先進運転支援システム(ADAS)アプリケーションでは通常、70GHzから90GHzのギガヘルツ帯周波数が使用されるため、帯域幅が非常に狭くなり、レーダー装置の角度分解能が損なわれる。さらに、送信機と受信機のアンテナを使用するため、装置が大型化し取り付けが困難になる。一般的に、分類、分解能、サイズに関する課題は、一つの課題を解決すると他のパラメータに悪影響を及ぼすため、メーカーにとって解決が難しいように思われる。例えば、解像度向上に開発の重点を置くと、送信機の増設が必要となり、センサー全体のサイズが増大する。

自動車用レーダー市場のセグメント分析

距離範囲別分析

中距離レーダーセグメントが市場を支配:低コストかつ精密な動作が要因

距離範囲に基づき、市場は短距離レーダー(SRR)、中距離レーダー(MRR)、長距離レーダー(LRR)に区分される。中距離レーダーは、予測期間中に市場を支配すると予想される。これは、適応型クルーズコントロール(ACC)、前方距離表示器、自動緊急ブレーキ (AEB)、後方横断交通警報などのアプリケーションへの消費者の関心が高まっているためです。中距離レーダーはデジタルビームフォーミング(DBF)と3~4受信チャンネルで構成されます。これにより、中距離レーダーは異なる方向ごとに独立した受信チャンネルを設定でき、MRRの測定精度が向上します。

MRRは、ユーザーの死角や車両後方から接近する交通に関する正確な情報を提供します。長距離レーダー(LRR)は市場で最も成長が期待されるセグメントであり、数メートルから数百メートル離れた物体の検知を支援します。このセンサーは車両周辺の物体の相対位置、速度、サイズに関する情報を提供します。LRRは車両の安全性向上と自動運転技術の開発に大きく貢献してきました。意思決定アルゴリズムに実世界のデータを提供することで、車両は周囲環境をより深く理解し、情報に基づいた運転判断が可能になります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

適応型クルーズコントロール分野が市場を牽引 厳格な車両安全基準が後押し

用途別では、市場はアダプティブ・クルーズ・コントロール(ACC)、自動緊急ブレーキ(AEB)、ブラインドスポット検知(BSD)、前方衝突警報(FCW)、インテリジェント駐車支援に細分化される。道路上の衝突を回避するための政府の厳しい規制により、アダプティブ・クルーズ・コントロール(ACC)が市場を牽引すると予想される。ACCは、周囲の車両に応じて車両の速度を調整する。車両前部に装備されたレーダーが前方の車両速度を検知し、それに応じて速度を調整します。前方の車両が減速すると、ACCはその変化を検知し、両車の間隔を維持するために減速します。ACCが前方の車両が検知範囲外になったことを感知すると、再びユーザー設定速度まで加速します。車両の自動加速・減速は、ユーザーの操作なしに自動的に行われます。インテリジェント駐車支援システムは市場で第2位の地位を占めています。このシステムは人間のドライバーを必要とせず、経験豊富なドライバーよりも高い精度と短時間で車両を駐車します。精密な動作のためにカメラとセンサーの組み合わせを使用しています。この要因により、予測期間中もインテリジェント駐車支援システムが第2位の地位を維持すると見込まれています。

周波数別分析

高解像度と正確な物体検出・追跡能力により、77 GHzが市場を牽引すると予測

周波数タイプ別では、世界市場は24GHz帯と77GHz帯に分かれています。77GHz帯はこれらのシステムで最も一般的な周波数です。広帯域幅、高解像度、正確な物体検出・追跡といった利点があります。77 GHzは、アダプティブ・クルーズ・コントロール(ACC)、前方衝突警報(FCW)、自動緊急ブレーキ、ブラインドスポット検知、車線逸脱警報、駐車支援など、様々な用途に使用されています。現代の77 GHzシステムは、多くの場合マルチモード機能を備えており、遠距離の物体を検知する長距離モードや、近距離での正確な物体検知を行う短距離モードなど、異なるモードで動作することが可能です。

これらの要因により、予測期間中も77GHzが優位性を維持すると見込まれる。24GHzは市場で第2位の地位を占めると予測される。24GHz周波数は77GHzと類似しているが、現代の自動車用途では使用頻度が低い。24 GHzの最大の利点の一つは、高周波レーダーシステムよりもコストが低いことです。高周波と同様に、24 GHzはカメラやLiDARなどの他のセンサー技術と統合可能です。このセンサーフュージョンにより、車両周辺の状況をより包括的に把握でき、安全性が向上します。

地域別分析

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分されます。

Asia Pacific Automotive RADAR Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は収益性の高い成長が見込まれ、市場で最大のシェアを占めています。2023年の市場規模は19億6,000万米ドルでした。この地域で事業を展開するOEMメーカーは、交通渋滞の緩和と輸送の利便性向上に向けた次世代技術を提供しています。同地域のメーカーは、より多くの消費者を惹きつけ競合他社に対する優位性を確立するため、ハイエンドアプリケーションの開発に注力している。これらの要因が同地域の市場成長を促進する見込みである。

欧州市場は2024年に20億6000万米ドルと評価され、2032年までに年平均成長率(CAGR)11.1%で47億2000万米ドルに達すると予測され、予測期間を通じて市場を支配すると見込まれている。同地域は予測期間を通じてこの市場を支配する見込みである。欧州では、車両への安全機能の容易な搭載を促進するEuroNCAPなどの支援施策により、著しい成長が見込まれる。ドイツの自動車産業の大半は、収益の約3分の1を研究開発に投資している。したがって、先進的なインフラを背景に、ドイツは予測期間中にこの地域で最大の市場シェアを維持すると予想される。自動運転車の急速な成長も市場の拡大を支えるだろう。

北米市場も予測期間中に収益性の高い成長を示す見込みです。この地域における自動車メーカーのレーダーセンサーの技術開発がADASシステムに向けて市場を牽引する。自動車分野ではセンサーベース技術の採用が増加しており、レーダー機能を統合した先進運転支援システムへの需要も拡大する見込みである。

自動車用レーダー市場の主要企業一覧

他社に対する競争優位性を獲得するため、企業は提携・買収および先進レーダーの開発に注力

主要企業数社は、戦略的判断、堅牢な製品ポートフォリオ、市場シェアの優位性によりグローバル市場を支配している。これには、広範な地理的展開と持続的な研究開発により規制承認を確保している4~5社の主要企業グループが含まれる。例えば2021年3月、ボッシュは自動車用ADAS向けレーダーチップ開発のためグローバルファウンドリーズと提携した。この技術は、前方の危険な状況を検知し、車両が正しい車線を走行していることを確認し、衝突の可能性を警告し、緊急ブレーキを作動させ、縦列駐車を支援します。

主要企業プロファイル一覧:

- Robert Bosch GmbH (ドイツ)

- Continental AG (ドイツ)

- 株式会社デンソー(日本)

- アプティブ(アイルランド)

- オートリブ株式会社(スウェーデン)

- Veoneer(スウェーデン)

- Valeo SA(フランス)

- NXP Semiconductors NV (オランダ)

- テキサス・インスツルメンツ (米国)

- ZFフリードリヒスハーフェンAG (ドイツ)

- インフィニオン・テクノロジーズAG (ドイツ)

- ルネサス エレクトロニクス株式会社 (日本)

主要な業界動向:

- 2022年7月: 世界有数の自動車部品サプライヤーであるボッシュは、自動車向け高精細レーダーアンテナの開発に向け、スウェーデンの技術企業ギャップウェーブスとの提携を発表。ギャップウェーブスはアンテナ技術ノウハウを提供し、ボッシュはレーダーセンサーおよび自動運転技術ノウハウを提供する。

- 2022年8月:ルネサスエレクトロニクスは、ステラディアン・セミコンダクターズ社(Steradian Semiconductors Pvt Ltd)の買収契約を締結したと発表。ステラディアンのレーダー技術を取得することで、ルネサスはレーダー市場での存在感を拡大し、自動車および産業分野向けのセンサーソリューションのラインアップを拡充する。

- 2022年10月:VeoneerはArbeと提携し、自動車用レーダーの共同開発を開始した。モジュール設計で信頼性が高く低コストなレーダーセンサーは、冗長性と豊富なデータを提供し、自動車グレードの安全性と自動運転機能の展開に不可欠である。

- 2022年10月:VeoneerとArbe Roboticsは、自動車の安全性と自動運転機能向け高解像度4Dイメージングレーダーを共同開発。VeoneerはArbeの設計に基づく2種類のレーダーを統合: 長距離センシング用の48x48 RFチャンネル搭載モデルと、24x12 RFチャンネル搭載モデル。本レーダーは悪天候や照明条件下でも効果的に作動し、実際の脅威と誤警報を区別することで道路の安全性を向上。モジュール式で信頼性が高くコスト効率に優れ、冗長性と多様なデータを提供。これは自動車の安全性と自律走行に不可欠である。

- 2022年11月:インフィニオン・テクノロジーズAGは、2009年に開発されたSiGe技術を基盤とした世界初の77GHz自動車用レーダーチップの導入を先駆けた。同社は28nm CMOS技術で製造された先進的な76~81GHzレーダーMMICシリーズの第1弾となる「RASIC CTRX8181」トランシーバーを発表した。このトランシーバーの信号対雑音比と直線性の向上は、システムレベルの性能と耐久性を大幅に向上させます。さらに、このユーザーフレンドリーなレーダートランシーバーは、コーナー、フロント、短距離機能を含む様々なセンサー向けの拡張可能なプラットフォームを提供すると同時に、新興のソフトウェア定義車両アーキテクチャへの適応性も備えています。この画期的な技術は、開発費用を最小限に抑えながら77 GHz自動車用レーダーアプリケーションの導入を促進します。

- 2022年12月: ZFは、SAIC Motor Corporationが中国市場向けRシリーズ車両にイメージングレーダー技術を導入すると発表した。この技術は、距離、速度、方位角(水平)、高度(垂直)という4次元の高解像度を提供する。高度情報の追加により、速度情報を付加した交通状況の高度な3D画像が生成され、「超高密度でデジタル強化された環境モデル」が実現される。

- 2023年1月: NXP Semiconductorsは、安全性が極めて重要なADASアプリケーション(死角検知や自動緊急ブレーキなど)向けに業界初の28nm RF CMOSデバイスとなるSAF85xxシングルチップ自動車用レーダーSoCをリリースした。

レポート対象範囲

本市場レポートは詳細な分析を提供し、主要企業、車種、製品タイプなどの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 自動車レーダー市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 10.30% |

|

ユニット |

価値(10億米ドル)とボリューム(千ユニット) |

|

セグメンテーション |

範囲別

|

|

アプリケーションによって

|

|

|

周波数によって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は55億8,000万米ドルでした。

市場は予測期間(2026年~2034年)において、CAGR 10.30%で成長すると予想されます。

アプリケーションセグメントは、予測期間中に世界市場の主要なセグメントになると予想されます。

Bosch GmbH、Continental AG、およびDenso Corporationは、グローバルマーケットプレーヤーです。

アジア太平洋地域は、最高の世界市場シェアを保持することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200