配合飼料市場規模、シェア及び業界分析:原料別(飼料用穀物、粕・粉、動物副産物、その他)、形態別(固形、液体)、動物種別(牛、豚、家禽、水産養殖、その他)、地域別予測(2026-2034年)

主要市場インサイト

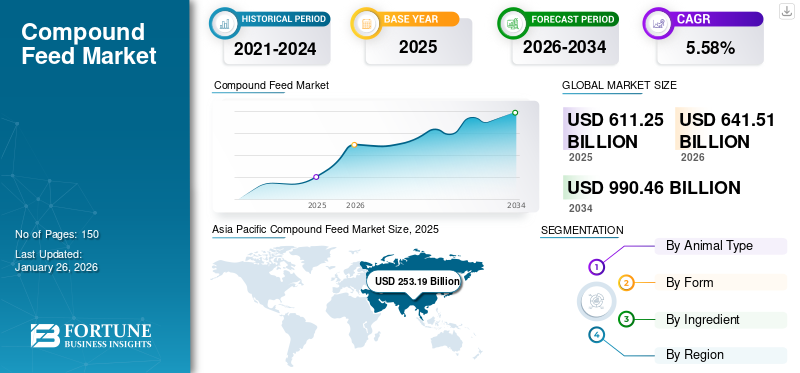

世界の配合飼料市場規模は2025年に6,112億5,000万米ドルであり、2026年の6,415億1,000万米ドルから2034年には9,904億6,000万米ドルへと成長し、2026年から2034年の期間における年平均成長率(CAGR)は5.58%と予測されている。 アジア太平洋地域は2025年に41.42%の市場シェアを占め、配合飼料市場を支配した。

さらに、米国の配合飼料市場は商業畜産を牽引役として、2032年までに1,413億8,000万米ドルに達すると予測されている。

COVID-19の世界的な影響は前例がなく甚大であり、パンデミック下では全地域で需要にマイナスの影響が確認された。当社の分析によれば、2020年の市場前年比成長率は3.50%であった。CAGRの上昇は、パンデミック終息後に需要と成長が回復し、パンデミック前の水準に戻ることに起因する。

畜産動物は、食肉、乳製品、卵など様々な目的で各国で飼育されている。飼料とは、家畜に必須栄養素を供給するために与えられる、植物または動物由来の製品の混合物である。したがって、飼料メーカーは家畜の生理的要件を満たし、その生産性を支えるバランスの取れた飼料の開発に注力しており、これにより安全かつ経済的に持続可能な畜産が可能となる。こうして、畜産物の生産増加、肉・乳製品の消費拡大、動物の健康と栄養への関心の高まりが、世界的な配合飼料需要を急増させている。

COVID-19の拡大は飼料製品を含む畜産部門に深刻な影響を与えた。製造施設の突然の操業停止や輸送サービス制限により飼料生産が打撃を受けた。さらに国境管理の実施も、国境を越えた飼料供給に影響を及ぼした。

加えて、外食制限によりレストランやホテルでの肉製品消費が減少した。学校・大学・オフィスの閉鎖も、世界中の多くの国で卵・牛乳・肉などの動物性製品消費に影響を与えた。したがって、ホテル・レストラン・機関(HRI)の閉鎖は肉消費に悪影響を及ぼし、それが飼料生産にも波及したのである。

日本の配合飼料市場インサイト

日本の畜産業では、安定供給・高品質・栄養最適化が求められており、配合飼料の高度化が進んでいます。生産効率向上や家畜の健康維持に向け、機能性飼料や持続可能な原料を活用した製品への注目が高まっています。国際的な飼料技術の進展は、日本市場において競争力強化を図るための重要な機会となっています。

配合飼料市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:6,112億5,000万米ドル

- 2026年市場規模:6,415億1,000万米ドル

- 2034年予測市場規模:9,904億6,000万米ドル

- CAGR:2026年~2034年 5.58%

市場シェア:

- アジア太平洋地域は2025年に配合飼料市場で41.42%のシェアを占め、同地域が市場を支配した。これは家畜の飼育頭数が多いこと、豚肉・鶏肉産業の急速な成長、所得増加と生活水準の向上による動物性食品の消費拡大に起因する。

- 畜種別では、中国、米国、メキシコ、東南アジア諸国における豚肉消費の高さが牽引し、2026年に豚肉セグメントが最大の市場シェアを占めた。

主要国ハイライト:

- 米国:大規模商業畜産と高い肉生産量を背景に成長が支えられ、2032年までに1,413億8,000万米ドルに達すると予測される。

- 中国:世界有数の家畜頭数と肉・魚・乳製品への強い消費需要により飼料需要が高い。

- インド:急速な経済成長と拡大する畜産部門が飼料消費を牽引している。

- インドネシア:生活水準の向上と人口増加が肉・乳製品の需要を押し上げ、配合飼料の使用を促進。

- ドイツ:植物性飼料の高い採用率と肉・乳製品の余剰生産が欧州市場成長を支える。

- ブラジル:トウモロコシ・大豆ベース飼料原料の主要生産国として、大規模配合飼料生産を支える。

- 南アフリカ:肉類需要の拡大と堅調な畜産が地域の飼料消費を牽引。

配合飼料市場の動向

持続可能な飼料への需要高まりと動物性タンパク質消費増加が成長を促進

世界中の消費者は、飼料原料の影響が原料の産地や生産方法によって大きく異なる可能性があるため、飼料のサプライチェーンに強い関心を寄せています。また、畜産業の環境への影響が重要な課題となりつつあることから、政策立案者や小売業者はこの産業に注目を向けています。したがって、農家や飼料メーカーも、飼料コストを最小限に抑えつつ、飼料と最終的なタンパク質の両方における環境負荷の低減に注力している。例えば2020年12月、BASFとAdifo Softwareは新たなデジタルソリューション「Opteinics」(BESTMIX飼料配合ソフトウェア搭載)の共同展開で提携した。この新ソリューションは、BASFが飼料配合を最適化すると同時に、より持続可能な動物性タンパク質生産を支援するものである。

さらに、高タンパク質食の普及に伴い、動物性タンパク質への需要は世界的に増加しています。動物性タンパク質需要の拡大は、今後数年間で飼料の役割も増大することを示唆しています。また、飼料は畜産における持続可能な成長の重要な要素です。したがって、動物性タンパク質生産の増加は、持続可能な畜産のための飼料生産拡大につながります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

配合飼料市場の成長要因

家畜頭数の急増と畜産物需要の拡大が成長を促進

大規模な畜産は、急増する畜産物需要を満たすのに役立ちます。食糧生産に加え、家畜は重要な経済的・社会的役割を果たしています。世界中の多くの小規模農家は、依然として生計を畜産に依存している。国連食糧農業機関(FAO)によれば、畜産部門は先進国では農業総生産の約40%、発展途上国では20%を占め、世界中で13億人の生計を支えている。さらに、畜産部門は世界の食品タンパク質供給量の34%を供給している。

所得の増加、食習慣の変化、人口増加により、動物性製品の需要は拡大している。肉、卵、乳製品などの動物性製品の割合も近年増加している。FAOによれば、 2018年から2020年にかけて、北米の肉類消費量は1人当たり97kgであったのに対し、世界平均は34kgであった。アフリカとアジア太平洋地域は肉類消費量が最も少なく、1人当たり消費量はそれぞれ27kgと13kgである。さらに、2020年の米国の乳製品消費量は64kgであったのに対し、オーストラリアとニュージーランドではそれぞれ99kgと 109 kgであった。

したがって、畜産物の生産急増と動物性製品への膨大な需要により、配合飼料の需要は増加する見込みである。

動物の健康と栄養への関心の高まりが成長を牽引

発展途上国・先進国を問わず、畜産農家は家畜の健康改善に注力している。健康な家畜は飢餓撲滅、持続可能な食料生産、人々の健康に寄与するからだ。食料源としての役割に加え、動物性製品は発展途上国の小規模農家や畜産経営者にとって重要な収入源となっている。

さらに、安全で高品質な動物性食品に対する国内需要を満たすには、飼料の品質と安全性が重要な要素となる。動物栄養学は畜産業において重要な役割を担い、栄養効率の高い畜産に大きく貢献する。また、家畜の健康と福祉状態を向上させることで、人間が消費する動物性製品の安全性と栄養価を高める。動物栄養学は、例えば牛乳1リットル当たり、あるいは肉や卵1キログラム当たりといった単位製品ベースで、畜産に関連する温室効果ガス排出量や土地利用の削減にも寄与します。

したがって、動物の健康と栄養への関心の高まりが、配合飼料の需要急増につながると予測されます。

抑制要因

原料価格の変動と厳しい政府規制が市場成長を制限

配合飼料市場の成長は、世界的な原料価格の上昇と先進国における厳しい政府規制の影響を強く受けています。飼料原料の種類と使用量は、栄養価とコストに大きく依存する。天候の変化は、トウモロコシ、大豆などの植物性原料の生産量、栄養成分、価格に重大な影響を与える。動物副産物ミールの価格も、動物および動物性製品の生産・消費の変化に応じて変動する。

Adisseo社の「原料コスト克服方法」報告書によると、2020年に原料価格は急騰した。例えば穀物価格は10%上昇、タンパク質ミールは20%上昇、大豆油価格は約8~10%の上昇が確認された。

飼料に関する共通規則には、飼料衛生、飼料組成、飼料安全対策、遺伝子組み換え作物由来原料、輸出入、および関連する公的規制が含まれる。したがって、飼料製造業者がこの要件を満たさない場合、当該地域での飼料の販売および使用は承認されない。例えば、欧州規制によれば、飼料には最低3種類の原料を含める必要がある。

配合飼料市場のセグメント分析

動物種別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

配合飼料の大量消費により豚肉セグメントが市場を支配

動物種別では、牛、豚、家禽、水産養殖、その他に区分される。予測期間中、豚肉セグメントが主要シェアを占めたのは、米国、メキシコ、中国、その他の東南アジア諸国における豚肉需要の高さが要因である。

家禽セグメントは、安価なタンパク源としての鶏肉・卵の需要増加に伴い、鶏や七面鳥などの家禽生産が拡大しているため、最も高いCAGRで成長すると予測される。白身肉の需要が世界的に増加しており、これが家禽セグメントの成長をさらに後押ししている。

形態別分析

固形飼料の使用が世界的に拡大中

形態別では、市場は固形と液体に分類される。固形飼料製品は家畜による消化が容易なため、畜産農家から広く好まれている。固形飼料はペレット、粉末、顆粒の3形態で提供される。また、固形飼料は運搬・保管が容易なため、大半の飼料メーカーが固形飼料を供給している。液状飼料の消費量は最小限ではあるが、今後数年間は安定した採用が見込まれる。

原料別分析

飼料用穀物が主要な市場シェアを占める

原料別では、飼料用穀物、ケーキ・ミール、動物副産物、その他に市場が区分される。飼料用穀物は入手可能性が高く栄養価も優れているため、他の原料と比較して大量に消費される。先進国および発展途上地域において、トウモロコシ、小麦、米が飼料用穀物の主要供給源である。家畜が消費するその他の飼料用穀物には、オート麦、ソルガム、キビ、大麦が含まれる。

飼料組成に一般的に使用される粕類・粉類には、大豆粕、キャノーラ粕、綿実粕などがある。油糧種子粕は動物飼料における主要なタンパク源として利用される。さらに、油糧種子粕は米国、カナダ、中国、ブラジル、オーストラリア、インドで消費量が高い。

地域別動向

Asia Pacific Compound Feed Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場シェアを占め、今後数年間も飼料の主要消費地域であり続けると予想される。この地域の優位性は、高い所得水準による畜産物の生産量増加と肉類消費量の拡大に起因する。同地域は畜産セクターのリーダーであり、アジア太平洋地域の家畜頭数は世界最高水準です。同地域の家畜頭数は他のどの地域よりも急速に増加しており、これは畜産、養豚、養鶏産業の大幅な成長に起因します。畜産副産物は農業総生産の40%以上を占めています。さらに、人口増加と生活水準の向上による畜産物消費の拡大は、飼料導入率の向上を促進すると予想される。したがって、畜産物消費の増加は、栄養価の高い飼料を必要とする十分な家畜生産の必要性を後押しするだろう。

中国、インド、インドネシアが同地域の主要飼料消費国であり、業界の有望な成長見通しは世界の飼料メーカーをこの地域に惹きつけている。急成長する経済に伴う高所得と、肉・魚・乳製品への強い需要が、これらの製品の消費拡大を急速に促進している。消費の高成長率は、増加する現地の肉・乳製品生産によって満たされており、その結果、飼料消費量が非常に急速に増加している。

配合飼料市場シェアでは、北米と欧州がアジア太平洋地域に続く見込みである。北米では、米国が家禽と牛からの高い需要を背景に最大の飼料市場を形成している。北米食肉協会(NAMI)によると、2017年に米国の食肉企業は鶏肉422億ポンド、豚肉256億ポンド、牛肉263億ポンドを生産した。この高い食肉生産量と需要、そして大規模な畜産が、同国の飼料市場を牽引している。

植物性飼料は欧州の家畜飼育者間で高い需要がある。欧州の作物生産量の大部分は家畜飼料に利用されている。ユーロスタット(2018-2019年)によれば、同地域では肉・乳製品の過剰生産が発生しており、EUの鶏肉・豚肉・牛肉生産量は消費量に対しそれぞれ8%、16%、4%上回り、乳製品生産量は消費量を14%上回っている。

南米では、トウモロコシと大豆を原料とする配合飼料が主要生産源である。同地域の飼料市場は、堅調な畜産、高い肉消費量、そして活発な飼料生産によって牽引されている。

中東・アフリカの配合飼料市場は、肉および畜産物に対する需要の増加によって推進されている。南アフリカとトルコは、高い畜産量と飼料消費量により、同地域で顕著な市場を形成している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界プレイヤー

市場ポジション向上のため買収による地理的拡大に注力する企業

飼料市場は、主要企業が世界市場で最大シェアを占めることで統合が進んでいる。チャオエン・ポックパン・フーズPCL、ニューホープ・グループ、カーギルが世界市場におけるトップ3企業である。飼料メーカーは常にコスト効率の高い栄養価の高い飼料製品の開発に注力している。また、買収や提携を通じて地理的プレゼンスの拡大に注力している企業もある。例えば、2020年9月、チャロエン・ポックパン・フーズPCLはチャイタイ・インベストメント社(CTI)の養豚事業買収計画を発表した。この買収は両社の地理的展開拡大に寄与する見込みである。ランド・オー・レイクス、広東ハイドグループ、BRF、フォーファーマーズN.V.は、世界の飼料市場で主要なシェアを持つ有力企業の一部である。

主要配合飼料企業一覧:

- チャオエン・ポックパン・フーズPCL – (タイ・バンコク)

- ニューホープグループ – (中国・成都)

- カーギル社 – (米国・ミネソタ州)

- ランド・オー・レイクス – (米国ミネソタ州)

- 広東海徳集団有限公司 – (中国広州市)

- BRF – (ブラジル・サンパウロ州)

- タイソン・フーズ社 – (米国アーカンソー州)

- ニュートレコ – (オランダ・アムステルフォールト)

- デ・ヘウス・アニマル・ニュートリション – (オランダ、エデ)

- フォーファーマーズ – (オランダ、ローヘム)

主な業界動向

- 2020年7月:オランダに拠点を置く有名な飼料会社、De Heus Animal Nutrition は、ポーランドの飼料会社 Golpasz と、ポーランドにある Golpasz の生産施設を買収する契約を締結しました。

- 2019年12月:アメリカの協同組合 Land O『 Lakes と東アフリカの企業 Bidco Africa の合弁会社である Bidco Land O』 Lakes は、ケニアのナクルに新しい動物飼料製造ユニットを拡張すると発表しました。

レポートの対象範囲

An Infographic Representation of 複合飼料市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本市場レポートは、市場の詳細な分析を提供し、主要企業、動物の種類、製品の主要供給源などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の重要な発展を強調しています。上記の要因に加え、本レポートは、近年の市場成長に貢献したいくつかの主要要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.58% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

動物種別

|

|

形態別

|

|

|

原料別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に6,112億5,000万米ドルに達し、2034年までに9,904億6,000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.58%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

ブタは、予測期間中に世界市場の動物タイプの中で主要なセグメントになると予想されています。

動物生産の急増と動物製品の需要の高まりは、市場の成長を促進しています。

CP Group、Cargill、Inc。、New Hope Groupは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2026年に最高の市場シェアを保持する予定です。

飼料シリアルは、予測期間中に最も急速に成長している成分セグメントになると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150