水素燃料ステーション市場規模、シェア及び業界分析、 タイプ別(小型ステーション(H2 1トン/日未満){低圧および高圧}、中型ステーション(H2 1~4トン/日){低圧および高圧}、大型ステーション(H2 4トン/日超){低圧および高圧})、および地域別予測、2026-2034年

水素燃料ステーションの市場規模

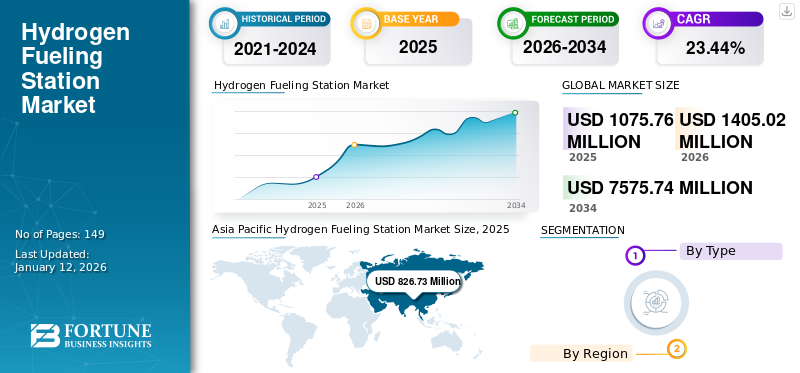

世界の水素燃料ステーション市場規模は、2025年に10億7576万米ドルと評価され、2026年には14億502万米ドルに達すると予測され、2034年までに75億7574万米ドルに達すると見込まれており、予測期間中に23.44%のCAGRを示す。アジア太平洋地域は2025年に水素燃料ステーション市場で76.86%のシェアを占め、市場を支配した。

水素燃料ステーションは、燃料電池車(FCV) やその他の水素自動車に水素ガスを供給するために設計された特殊なインフラです。これらのステーションは、従来の化石燃料に代わる環境に優しく持続可能な代替技術として、水素燃料電池技術の普及を可能にする上で重要な役割を果たしています。

日本の水素燃料ステーション市場インサイト

脱炭素社会を目指す日本にとって、水素燃料ステーションの拡充は重要テーマの一つです。世界市場で進む水素インフラ整備や技術革新は、日本のエネルギー戦略とクリーンモビリティ推進に大きな示唆を与えています。

世界の水素燃料補給ステーション市場概要

市場規模:

- 2025年価値:10億7,576万米ドル

- 2026年価値:14億502万米ドル

- 2034年予測値:75億7,574万米ドル(2026年~2034年の年間平均成長率(CAGR)23.44%)

市場シェア:

- 地域別リーダー:アジア太平洋地域は2025年に76.86%の市場シェアを占め、中国、日本、韓国における大規模な水素インフラ投資と強力な導入目標に牽引された。

- 最も成長が速い市場: 米国市場は、ゼロエミッション輸送政策、資金調達プログラム、官民連携水素イニシアチブに支えられ、2032年までに7億6039万米ドルに達すると予測されています。

- エンドユーザーリーダー: 2024年はコスト効率、柔軟性、車両・フォークリフト・非常用電源など多様な用途への適応性から、小規模ステーションセグメント(水素供給量1t/日未満)が主流となった。

業界動向:

- 政府主導の導入促進: 補助金、インセンティブプログラム、水素ロードマップが燃料電池電気自動車(FCEV)の普及を促進。

- 大型輸送分野への注力: 長距離トラック、バス、機関車など、バッテリーが非現実的な分野で水素の採用が拡大。

- 技術革新: McPhy社の「拡張型水素充填システム」 スマートステーションアーキテクチャなどの技術革新により、ステーションの効率性と拡張性が向上している。

推進要因:

- 炭素排出削減目標:水素の採用は、ゼロエミッションモビリティと大気質の改善を支援する。

- FCEV需要の増加:自動車メーカーと政府が燃料電池車インフラに多額の投資を行っている。

- 多様な水素供給源:化石燃料、原子力、再生可能資源からの生産により供給の柔軟性が確保される。

- エネルギー貯蔵能力: 水素は電力系統のバランス調整、間欠性再生可能エネルギーの統合、多分野応用を支えます。

これらは燃料電池車の普及促進と運輸部門の温室効果ガス排出削減に不可欠です。水素燃料インフラの開発・拡充は、より持続可能で環境に優しい運輸システム実現に向けた重要なステップです。

水素燃料電池車(FCV)への関心の高まりにより、水素充填ステーションは増加傾向にある。世界各国の政府や組織は、運輸部門の脱炭素化に向けた取り組みの一環として水素を推進しており、これが水素充填インフラの成長をさらに加速させている。

COVID-19パンデミックは世界の水素充填ステーション市場成長に重大な影響を与え、プロジェクト設置の遅延や水素充填ステーション事業への投資延期を招いた。しかし各国がパンデミックから回復する中、グリーン水素などの再生可能燃料への需要増加と新たな充填ステーション設置により、世界市場は安定化すると予想される。

水素燃料ステーション市場の動向

FCEV導入に向けた政府主導の取り組みの増加が市場成長を牽引

顧客のゼロエミッション車採用への嗜好の高まりは、水素燃料市場にとって新たな展望です。自動車メーカーは、世界的なFCEV目標を達成し、世界中の水素燃料ステーションとクリーン燃料車への需要を満たすため、効率的で高出力な車両の開発に巨額の投資を行っています。

政府の取り組みの増加は、FCEVの成長を促進する上で重要な役割を果たしています。米国エネルギー省(DOE)国立再生可能エネルギー研究所の2022年3月調査によれば、ゼロエミッション車両および燃料技術の継続的改善により、今後10年間でクリーンなトラックはより安価で入手しやすくなる見込みです。トラック業界におけるバッテリー電気自動車(BEV)と燃料電池電気自動車(FCEV)の利用拡大は、米国運輸部門のカーボンニュートラル達成を支援し、電気自動車の普及を加速させ、気候危機への対応を促進し、国内製造業を強化する。多くの地方政府は、顧客がエネルギー効率の高い燃料電池車両に車両群を置き換えることを支援する補助金やその他の財政的インセンティブプログラムを発表している。業界では新技術の開発が進んでいる。例えばMcPhy社は、ソフトウェア知能を組み込んだ革新的な登録特許取得済みアーキテクチャ「拡張型mcfilling水素ステーション」を開発。これにより水素ステーションの動的再構成が可能となった。

自動車メーカーも燃料電池電気自動車の採用に焦点を当てた様々なプロジェクトを開始している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素ステーション市場成長要因

炭素排出削減の必要性高まりが水素ステーション需要を刺激

大気汚染は世界的な重大問題であり、世界人口のほぼ半数が汚染地域で生活している。ガソリン車やディーゼル車からの炭化水素、窒素酸化物、粒子状物質の排出は、汚染の主要な要因である。各国政府は、排出規制の強化や炭素隔離技術に加え、太陽光、風力、化石燃料、原子力などの低排出・ゼロ排出技術や資源に注力し始めている。さらに、安全で強靭な脱炭素エネルギーシステムを構築するため、再生可能エネルギー源からの間欠的なエネルギー供給に対し、水素製造と大量貯蔵が活用されている。電力網、家庭・産業用暖房などの最終用途は、燃料輸送需要のバランスを取る上で重要な役割を果たしている。

水素燃料は、輸送、定置型発電、移動式水素アプリケーションなど、様々な用途において信頼性の高い燃料源としてますます利用されています。特に長距離トラック、機関車、船舶などの大型輸送分野において、温室効果ガス排出量を削減する可能性を秘めています。現行のバッテリー技術は大型輸送分野には完全には適していません。長期間にわたり、水素はこうした輸送分野におけるエネルギー貯蔵に活用できる。

燃料電池電気自動車(FCEV)は水素を動力源とし、内燃機関を搭載した従来型車両よりも効率的である。化石燃料ユニットから一般的に排出されるCO、SOx、CO2、NOxなどの有害排気ガスやその他の汚染物質を一切発生させない。燃料源としての水素は、増大する電力需要を満たすクリーンで信頼性が高く、高エネルギー効率のソリューションを提供します。その結果、燃料効率の向上とゼロエミッションシステムの導入が推進される中、予測期間中に水素燃料ステーション市場は大幅な成長が見込まれます。さらに、水素は様々な資源から温室効果ガスを排出せずに製造可能です。製造された水素は、燃料電池内で電気を発生させながら、水蒸気と温風を排出します。運輸・エネルギー分野での成長が期待されています。

市場成長促進のための水素認知度向上に向けた政府施策

水素は化石燃料・原子力・再生可能資源から製造可能であり、国のエネルギー供給多様化を促進します。世界各国政府及び関連機関により積極的に推進・採用が進められています。関係機関と政府の最終目標は、市場需要に応じた生産・供給形態に基づき、多様な原料・加工法・供給オプションを活用し、大規模集中生産から小規模地域生産まで、様々な規模でコスト効率の良い水素製品を製造することである。例えば、米国エネルギー省(DOE)と運輸省(DOT)は「水素燃料イニシアチブ(HFI)」の概要を発表した。これは輸送、発電、エネルギー用途向けの水素燃料電池技術の研究開発・実証を加速させるものである。

水素の入手可能性と技術普及の課題に対処するため、米国エネルギー省(DOE)は官民連携プロジェクト「H2USA」を立ち上げました。このプロジェクトには連邦機関、自動車メーカー、水素供給企業、燃料電池開発企業、国立研究所などが参加しています。H2USAは、米国消費者に多様な輸送エネルギー選択肢を提供するため、水素インフラの整備推進に注力しています。2024年現在、米国には59カ所の小売水素充填ステーションが稼働している。さらに、少なくとも50カ所のステーションが計画または建設の様々な段階にある。

抑制要因

初期資本コストの増加と大量水素ステーションの管理難度が市場成長を阻害

各種水素ステーションの導入には、高品質な設備・機械の購入に多額の投資が必要となる可能性があり、これが世界の水素燃料ステーション市場成長の妨げとなる恐れがあります。水素燃料は少量での生産・供給コストが高く、大規模な給油ステーション運営の複雑な管理が市場成長を阻害する可能性がある。さらに、新規ステーションの計画・建設には巨額の投資が必要であり、これは市場動向に影響を与える複数の要因に依存している。

加えて、水素燃料の適切なコスト効率的な給油インフラ整備は、電気や再生可能液体燃料に比べて困難さを増している。水素燃料補給施設の可用性は、潜在的な購入者にとってこれらの車両の価値を決定する重要な要素である。このため、十分な数の水素自動車とその必要とする水素需要がなければ、給油インフラへの資金提供は行われない。

現在、燃料電池電気自動車(FCEV)の販売台数はわずかに減少傾向にあり、水素充填ステーションの設置コストは高止まりしている。技術進歩を考慮すれば将来的に好影響をもたらす可能性はあるものの、現時点ではこのコストが水素の普及障壁となっており、たとえ生産段階でより強力なエネルギー源となり得ても同様である。この状況は水素自動車の価格など後続コストにも影響を及ぼし、採用可能性をさらに低下させている。

水素ステーション市場セグメント分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

水素自動車の普及拡大により小型ステーションが市場を支配

タイプ別では、市場は小型ステーション(水素日量1トン未満)、中型ステーション(水素日量1~4トン)、大型ステーション (水素日産4トン超)に分類される。

小規模ステーション(水素日産1トン未満)セグメントは、コスト効率、柔軟性、多様な用途への対応能力により主導的地位にある。建設・運営コストが低く抑えられるため、需要が低い地域やスペースが限られた地域に適している。これらのステーションは車両以外にも、フォークリフトや非常用電源システムなど様々な用途をサポートする。技術の進歩により小規模水素製造の効率化が進み、需要増加に対応した容易な展開と拡張が可能となっている。

車両向け充填ステーションは比較的小規模である。低温貯蔵技術の導入により、特に水素単価を考慮した場合、チューブトレーラーや圧縮機が不要となることで、低コスト設備の活用が可能となる利点がある。

大規模ステーションでは水素の複数回輸送が必要となる一方、小規模ステーションは利便性と効率性に優れる。このため、当該セグメントが業界の安定化に寄与すると予測される。

地域別分析

地理的に市場は、北米、欧州、アジア太平洋、その他の地域に区分される。

Asia Pacific Hydrogen Fueling Station Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

全地域の中で、アジア太平洋地域は世界の水素燃料ステーション市場において主要なシェアを占めており、安定した成長率を維持すると予想されています。アジア太平洋地域は水素技術とインフラの開発に多額の投資を行っており、その結果、地域全体で大規模な施設が建設されています。この要因により、水素燃料ステーションの運営ニーズが高まっています。中国、日本、韓国などの新興国は、自動車やバスの地域需要を満たすため、水素燃料電池車や大型車両の導入に大きな目標を設定している。米国の水素燃料ステーション市場は大幅に成長し、2032年までに推定7億6039万米ドルに達すると予測されている。

例えば2019年1月、韓国政府は2040年までに水素自動車・燃料電池分野の世界的リーダーとなるビジョンを発表。2040年までに燃料電池車620万台を生産し、水素ステーションを1,200ヶ所以上設置するという野心的なロードマップも示した。

欧州における水素ステーションの増加は、水素インフラへの投資拡大によるものです。欧州委員会が提案した代替燃料インフラ整備に関する改正規則では、都市部や高速道路沿いへの水素ステーション(HRS)設置目標が明記されています。2023年末時点で欧州の水素充填ステーションは265ヶ所以上存在したが、これはバッテリー式電気自動車(BEV)と比較して、充填インフラの整備が相対的に遅れていることを示している 。この課題に対処するため、EUは新たな水素燃料補給ステーションへの投資を進めている。「代替燃料インフラ規制(AFIR)」や「FuelEU」といった政策・規制により、水素技術産業に対する支援環境が改善され、投資とイノベーションが促進されている。

税制優遇政策、様々な規模の企業の存在、技術進歩、そして専用の研究開発イニシアチブが北米を有利にしています。米国の水素充填ステーション市場は、ゼロエミッション輸送目標とインフラ開発への政府支援・資金提供に後押しされ、2032年までに推定7億6039万米ドルに達する大幅な成長が見込まれています。さらに米国やカナダを含む各国では、有利な政策により新規施設建設が進み、水素ステーション数も大幅に増加している。例えば2020年7月には、オーストラリア水素協議会(AHC)とカナダ水素・燃料電池協会(CHFCA)が両国におけるゼロエミッション水素・燃料電池技術の導入促進に向け覚書(MoU)を締結した。

主要業界プレイヤー

主要プレイヤーは、市場での地位の強化と新規プロジェクトの開発のために、新たな協力イニシアチブに注力

エア・リキード、ファーストエレメント・フューエル、カミンズなどの企業は、世界中で新たな水素ステーションプロジェクトの開発を推進するために協力しています。水素燃料ステーションの展開の増加は、水素燃料ステーションの新規設置の利便性の向上に焦点を移すこの変化を推進しています。例えば、2023年3月、FirstElement Fuel社と現代自動車は、現代自動車のXcient燃料電池大型トラックに燃料を供給し、試験を行うための合弁事業に参加しました。この提携において、FirstElement Fuelは自社のTrue Zero水素ステーションネットワークを活用し、700バールの最大圧力で水素を供給。これにより3台のXCIENT燃料電池プロトタイプへの給油を効果的に実施している。

主要水素燃料ステーション企業一覧:

- エア・リキード (フランス)

- エア・プロダクツ・アンド・ケミカルズ社(米国)

- 中国石油化工株式会社(中国)

- ファーストエレメント・フューエル社(米国)

- フューエルセル・エナジー社(米国)

- カミンズ社(米国)

- カミンズ社(米国)

- カミンズ社(米国)

- カミンズ社(米国)

- カミンズ社(米国)

- カミンズ社(米国)

- カ (米国)

- カミンズ社 (米国)

- リンデグループ (アイルランド)

- Nel Hydrogen (ノルウェー)

- ヌベラ・フューエルセルズ (米国)

- プラクサイア (米国)

主要産業動向:

- 2023年9月 – エア・リキードとトリリウム・エナジー・ソリューションズは、米国における大型水素燃料市場の開発に向けた覚書(MoU)を締結し、運輸部門の脱炭素化を推進。本MoUを通じ、両社は水素製造・流通・燃料供給インフラの展開を統合する方針。さらに、水素供給と充填インフラの両方に焦点を当て、大型水素輸送エコシステムの加速を目指す。

- 2023年2月 – エア・リキードとトタルエナジーズは、欧州主要道路における大型車両向け水素ステーションネットワークの構築で協力。この取り組みは水素へのアクセスを可能にし、輸送分野での水素利用拡大と水素産業のさらなる強化に寄与する。

- 2023年2月 – 中国石油化工株式会社(Sinopec)は、中国初のメタノールから水素を製造する水素充填サービスステーションを中国・大連で成功裏に開業した。このステーションは、石油、ガス、水素、電気充電サービスを提供する従来の施設から大幅な進歩を遂げている。新たにアップグレードされた複合施設は、1日あたり1000kgの水素を99.99%という驚異的な純度レベルで生産可能である。

- 2022年5月 – エア・リキード韓国とロッテケミカルは、韓国におけるモビリティ市場向け水素サプライチェーンの拡大を目的とした合弁事業を開始した。大山(テサン)と蔚山(ウルサン)の水素充填センターにおいて、両社は合弁事業を通じた共同投資を行う。また、複数の相乗効果を期待するとともに、韓国における水素経済の発展を促進する数多くの機会創出を見込んでいる。

- 2021年4月 – エアプロダクツは、韓国国内の産業ガス施設の一つに水素燃料ステーションを開設したと発表した。このステーションは、韓国政府の水素インフラ補助金プログラムのもとで設立された、韓国初の民間所有ステーションである。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供します。主要企業、水素燃料ステーションの種類、地域全体での燃料ステーション設置状況などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)23.44% |

|

単位 |

金額(百万米ドル)と数量(個) |

|

セグメンテーション |

種類と地域別 |

|

セグメンテーション |

種類別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は14億502万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)23.44%で成長する見込みである。

小さなステーション(H2の1 t/d未満)は、世界中の水素燃料ステーションの開発により市場をリードしました。

アジア太平洋地域の市場規模は2024年に5億405万米ドルであった。

炭素排出量を削減し、水素に対する認識のための政府のイニシアチブを刺激して成長を促進する必要性は、市場の成長を促進すると予想されます。

市場のトッププレーヤーの一部は、Air Liquide、Air Products and Chemicals、Inc。、China Petrochemical Corporation、FirstLelement Fuel Inc.です。

世界の市場規模は2034年までに75億7574万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149