熱可塑性パイプ市場規模、シェア及び業界分析:製品タイプ別(強化熱可塑性パイプ(RTP)及び熱可塑性複合パイプ(TCP))、ポリマータイプ別(ポリエチレン(PE)パイプ、ポリ塩化ビニル(PVC)パイプ、ポリプロピレンパイプ(PP)、 ポリフッ化ビニリデン(PVDF)、その他)、用途別(石油・ガス、上水道・下水道、鉱業・浚渫、公益事業・再生可能エネルギー)、および地域別予測、2026-2034年

主要市場インサイト

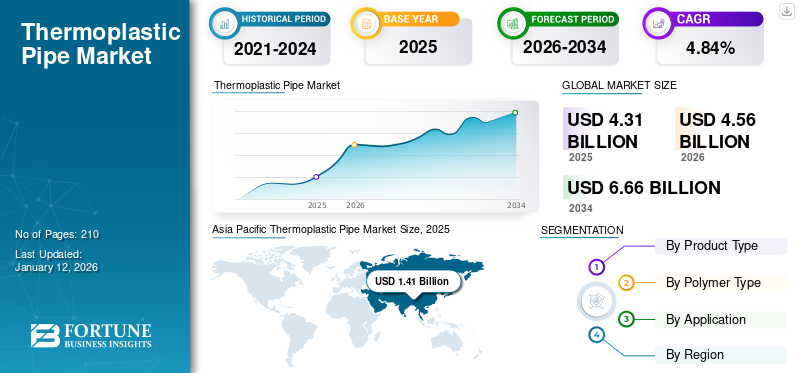

世界の熱可塑性パイプ市場規模は2025年に43億1000万米ドルと評価された。2026年には45億6000万米ドルに達し、2034年までに66億6000万米ドルに達すると予測されており、予測期間中のCAGRは4.84%を示す。アジア太平洋地域は2025年に32.65%の市場シェアを占め、熱可塑性パイプ市場を牽引した。

熱可塑性パイプは、特に過酷な環境(化学薬品、塩水、廃水)において、鋼鉄や鉄のように腐食しません。この特性から石油・ガス、上水道、化学産業に最適です。金属パイプより大幅に軽量なため、輸送・取り扱い・設置が容易でコスト効率が高く、人件費や設備費の削減につながります。

海洋・深海油ガスの探査拡大に伴い、熱可塑性複合パイプの使用が増加しています。柔軟性と耐食性を兼ね備えたこれらのパイプは、フローラインや海底作業に最適です。

多くの国々では、長寿命(50~100年)を理由に老朽化した上下水道システムをこれらのパイプに置き換えています。都市人口の増加に伴い、給水・衛生パイプラインへの需要が高まっています。ベイカー・ヒューズ、ゲオルグ・フィッシャー、サソールは、強力な製品ポートフォリオ、グローバルな事業展開、研究開発への継続的な投資により、市場の主要プレイヤーとなっています。産業や政府が鋼鉄やコンクリートなどの従来材料よりもこれらを選択する傾向が強まるにつれ、市場シェアは拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の熱可塑性パイプ市場インサイト

日本では、インフラ更新や産業設備の高度化が進む中、耐腐食性・軽量性・施工性に優れた熱可塑性パイプの需要が拡大しています。化学処理、上下水道、エネルギー、建設など多様な分野で活用が広がり、従来素材からの置き換えによる効率化や長寿命化が期待されています。世界的にパイプ技術や高機能素材が進化する中、日本市場でも、先端樹脂や複合材料を用いた高性能熱可塑性パイプの導入は、設備信頼性向上やコスト最適化に向けた大きな機会を生み出しています。

市場動向

市場推進要因

陸上・海洋生産活動の拡大が市場成長を牽引

熱可塑性パイプは複数の潜在的な利点を提供するため、陸上・海洋生産活動における使用が増加しています。耐摩耗性・耐食性、高い剛性、温度変化や応力による変形に対する強度といった特性により、様々な水中用途に極めて有効です。石油・ガス産業の製造分野では鋼が広く使用されていますが、 石油・ガス産業の製造では広く使用されているが、化学注入パイプやライザーなどの海洋生産活動においては熱可塑性複合材が極めて重要である。

2023年8月、ストローム社はエクソンモービル・ガイアナ社向けリザ油田において、初の深海・高圧用熱可塑性複合材パイプ(TCP)ジャンパーの設置・試運転を南米で成功裏に完了した。現在稼働中である。革新的な炭素繊維とポリアミド12部品で製造されたこのジャンパーは、水とガスの交互注入(WAG)を可能にする。エクソンモービル向けに海底着陸および漏洩試験を経て、水深1,700メートル超の海域に設置されました。

ガス配給需要の増加が市場成長を促進

強化パイプは、高性能材料と高強度補強材を組み合わせ、巻き取り可能な高圧パイプラインシステムを構築する上で不可欠です。この構造は主にガス分配を含む様々な用途に適している。ガス集約、排水、水注入における強化熱可塑性パイプの主要用途は膨大な需要を生み出し、世界市場の成長にさらなる影響を与える。ガス分配におけるこうしたパイプの使用増加は、予測期間中の成長機会も創出する。

2025年2月、 マクダーモット社は、PTTEPサバ石油有限責任会社(PTTEP)から2024年初頭に受注したキケ海底ガスリフトプロジェクトの輸送・設置・試運転作業を成功裏に完了した。同社のクアラルンプール(KL)チームは水深約1,400メートルの海域で、短縮されたスケジュールに従いこの事業を実施した。

市場の制約要因

熱可塑性複合パイプの高コストが市場成長を阻害

ポリエチレン(PE)やポリ塩化ビニル(PVC)などのエンジニアリング熱可塑性樹脂グレードで開発された熱可塑性パイプは、その費用対効果と優れた耐薬品性特性から広く使用されている。しかし、高コストのため、ポリエーテルエーテルケトン(PEEK)などの高級熱可塑性樹脂は、シールやワイヤーラインなど限定的な用途にしか使用されていません。これらのパイプは優れた耐摩耗性、煙や有毒ガスの排出低減、低可燃性を備えていますが、原材料費と製造コストの高さが使用を制限し、熱可塑性パイプ市場の成長をさらに阻害しています。

市場機会

深海・超深海における石油・ガス探査・生産活動の増加が成長機会をもたらす

浅海域の埋蔵量が枯渇しつつあることから、深海・超深海における石油・ガス探査活動の生産量が急速に増加している。石油・ガス探査・生産業界では、深海とは一般的に水深1,000フィート(約305メートル)以上、超深海は5,000フィート(約1,524メートル)以上を指す。このような深海から流体を地表まで運搬することは、優良な事業者にとって重要な課題である。さらに、温度・圧力定格が非常に高く、 000フィート(約3048メートル)以上、超深海は5,000フィート(約1,524メートル)以上と定義される。こうした深海から流体を地表まで運搬することは、優良事業者にとって重大な課題である。さらに深海・超深海では温度・圧力条件が極めて厳しく、高圧と海流が深海パイプラインを引きずり込む危険性もある。

2021年1月、ベイカー・ヒューズは最新の陸上用複合 フレキシブルパイプを発表した。これはエネルギー、石油・ガス、産業分野における従来の鋼管に関連する腐食問題とコスト問題の解決を目的としている。この柔軟で軽量な強化熱可塑性樹脂パイプ(RTP)は、資源を大量に消費する陸上鋼管と比較して、より費用対効果が高く環境に優しい選択肢を提供し、フローラインおよび石油・ガスパイプラインシステムの基本的な枠組みを強化する。

市場の課題

認知度と専門知識の不足が市場成長を抑制

エンドユーザーや設置業者における認知度と技術的専門知識の不足が市場成長を抑制しています。多くの産業、特に発展途上地域では、鋼鉄、銅、コンクリートなどの従来の配管材料に依然として慣れ親しんでいます。その結果、耐食性、柔軟性、軽量性といった利点があるにもかかわらず、熱可塑性プラスチックの採用に消極的です。

さらに、配管システムの適切な設計・取り扱い・設置に関する訓練を受けた専門家の不足は、性能問題やプロジェクト遅延を引き起こし、潜在的な採用者をさらに遠ざけている。この知識格差は調達段階の意思決定にも影響し、技術者や請負業者は不慣れな材料の使用を避ける傾向にある。

熱可塑性樹脂パイプ市場の動向

インフラ整備と都市化の進展が市場成長を牽引

特に新興経済国における急速な都市化とインフラ開発の進展が、本製品の需要を大幅に押し上げています。都市の拡大に伴い、新たな住宅地・商業地域・工業地帯が建設される中で、効率的な給水・下水・ガス配管・排水システムへの需要が高まっており、これらは全て耐久性と耐食性に優れた配管に大きく依存しています。

PVC、PE、PPなどの熱可塑性プラスチックパイプは、耐食性、軽量性、施工容易性、低メンテナンスコスト、長寿命といった特性から、従来材料に比べますます好まれるようになっている。

関税の影響

2025年に予定されているプラスチック輸入品および石油化学原料への関税は、経費の増加、 サプライチェーンを混乱させ、プラスチック業界のメーカーに戦略的調整を迫る見込みです。

輸入プラスチック樹脂への関税

米国の多くのメーカーは輸入ポリエチレン、 ポリプロピレン、ポリ塩化ビニルを輸入し、国内生産を強化している。最近実施された関税は以下の通りである:

- 中国からのプラスチック樹脂輸入品に対する10%の関税

- 中東産石油化学原料への15%関税

これにより、海外から原材料を調達する企業は即座に経費増を経験し、国内調達への注力や代替供給先の模索を迫られるでしょう。

生産コスト上昇と価格設定の課題

原材料コストの上昇に伴い、生産者は価格変更への対応策を決定する必要があります。コストを吸収する:利益は減少するものの競争力を維持できる可能性があります。コストを消費者に転嫁する:競合他社がより安価な選択肢を提供した場合、顧客を失う可能性があります。代替サプライヤーを探す、関税のない地域から材料を調達する、再生資源の使用を増やすといった選択肢もあります。

セグメンテーション分析

製品タイプ別

高い耐久性と耐食性が 強化熱可塑性パイプセグメントの 成長を牽引する

製品タイプに基づき、市場は強化熱可塑性樹脂パイプ(RTP)と熱可塑性複合パイプ(TCP)に区分される。

強化熱可塑性樹脂パイプ (RTP)は熱可塑性パイプ市場で最大のシェアを占めており、予測期間中も支配的であると予想される。これらのパイプは鋼製パイプよりも耐久性と耐食性に優れ、CO2や 塩分による腐食にも容易に耐えることができる。高い剛性重量比、優れた疲労抵抗性、優れた耐食性などの特徴的な利点により、従来の金属製海洋パイプの重要な代替品として広く受け入れられています。

2024年5月、ウェストレイク・コーポレーションの一部門であるウェストレイク・パイプ・アンド・フィッティングスは、テキサス州ウィチタフォールズにある自社生産施設に分子配向ポリ塩化ビニル(PVCO)パイプの新工場を設立した。この拡張は、同地域における進歩、革新、雇用創出への取り組みにおけるウェストレイクの顕著な成果である。

熱可塑性複合パイプ(TCP)は、優れた強度重量比、耐食性、石油・ガスや海洋事業などの高圧用途への適性から、市場で第二の主要セグメントを占めています。

ポリマータイプ別

汎用性と幅広い用途がポリエチレンセグメントの成長を牽引

ポリマーの種類に基づき、市場はポリエチレン(PE)パイプ、ポリ塩化ビニル(PVC)パイプ、ポリプロピレンパイプ(PP)、 ポリフッ化ビニリデン(PVDF)、その他に分類される。

ポリエチレン(PE)管は、架橋構造により材料の靭性と耐熱性が向上するため、市場を支配しています。飲料水輸送用に設計されたポリエチレン管は、地下または地上に設置可能です。いずれの場合も、作業量と専用設備が少なくて済むため、従来の材料(鋼鉄や鋳鉄)よりも設置コストが大幅に低減されます。

ポリ塩化ビニル(PVC)パイプは硬質・軟質形態への加工が容易なため、建設、医療、自動車、消費財など幅広い用途に適しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油・ガス産業への大規模投資がセグメント成長を牽引

用途別では、石油・ガス、上下水道、鉱業・浚渫、公益事業・再生可能エネルギーに市場が区分される。

石油・ガス分野は、同分野への投資が大幅に増加し、熱可塑性パイプの使用が増加したため、市場で最大のシェアを占めました。石油需要の増加が市場成長を牽引しています。ガス消費量の増加は、ガス供給に不可欠な熱可塑性パイプの設置需要を生み出しています。その結果、世界市場における石油・ガス用途セグメントの成長が加速しています。

金属パイプとは対照的に、熱可塑性パイプ(例:PVC、HDPE、CPVC)は腐食や錆が発生しません。この特性により、特に化学的に攻撃的な環境下において、配水システムや下水システムに理想的な素材となっています。

水・廃水セグメントは第二の主要分野です。インフラ開発の増加と持続可能な水管理への重視の高まりにより、このセグメントは成長を続けています。

熱可塑性樹脂パイプ市場の地域別展望

本市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域ごとに分析されています。

アジア太平洋地域

Asia Pacific Thermoplastic Pipe Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

上下水道および石油・ガス産業の拡大がアジア太平洋地域の市場成長を牽引

アジア太平洋地域は市場を支配する地域である。水道・廃水処理、石油・ガス、公益事業・再生可能エネルギー、建設・インフラなど、複数の産業におけるこれらのパイプの幅広い応用が、この市場の成長を支えている。さらに、アジア太平洋地域のほとんどの国々における開発活動の増加と経済拡大が、同地域の市場成長を促進するだろう。

石油・ガス需要の急増に伴い、フローライン、国内パイプライン、輸送パイプラインなど、石油・ガス・炭化水素輸送用の強化熱可塑性パイプ(RTP)の需要が高まっています。これらの用途では、極端な温度に耐える特殊材料が必要とされます。RTPは高強度材料で製造され、化学的適合性と超低浸透性を備えているため、化学物質や精製燃料の輸送・流通における信頼性の高いソリューションであり、アジア太平洋地域の市場成長をさらに促進しています。

中国

ガス生産需要の持続的増加が中国市場成長を促進

ガス生産需要の持続的増加はアジア太平洋地域の市場成長も促進する。例えば、 ガス輸出国フォーラム(GECF)によれば、同地域のガス需要は2021年の9,100億立方メートルから2050年までに1兆6,200億立方メートルへ78%増加すると予測されています。2021年から2050年にかけてのアジア太平洋地域のガス使用量増加分のうち、中国が48%を占める見込みです。

中国の天然ガスの需要は、急速な都市化、経済拡大、インフラ整備、石炭からガスへの転換により、2021年の3600億立方メートルから2050年までに7000億立方メートルに達すると予測されている。ガス転換により、2021年の3600億立方メートルから2050年までに7000億立方メートルに達すると予測されています。2024年6月、世界的なパイプ押出ソリューションの主要プロバイダーであるRollepaalは、国際的に認知されたWelspun Worldグループの一員であるSintexとのインドにおける特別な協業開始を発表できることを嬉しく思います。この契約の締結により、Sintexは既にPVCO製品で認められている高度な技術を活用し、インドにおけるPVCOパイプ生産の新たな段階へ進む準備を整えています。

北米

強化熱可塑性パイプの需要増加が地域市場の成長を牽引

北米市場は着実な成長を遂げています。強化熱可塑性パイプ分野が地域の発展に寄与しています。熱可塑性パイプの使用により、パイプラインの維持管理に伴う追加サービスコストを削減できるため、需要が増加しています。さらに、上下水道用途における高温・高圧強化熱可塑性パイプの需要増加も、同地域の市場成長に収益性の高い機会をもたらすと予測されています。

2024年10月、ケベック州に本社を置くソレノ社は、ニューヨーク州サラトガスプリングスに初の製造施設を立ち上げ、再生高密度ポリエチレン(HDPE)製のパイプを生産開始しました。これには先進的なスパイラル巻きパイプ技術を採用し、直径136インチに達する新製品ラインが含まれる。

米国

石油・ガス生産の増加が米国市場の成長に寄与

米国市場は、耐食性・軽量性・コスト効率に優れた配管ソリューションへの需要を背景に、石油・ガス、水管理、化学産業からの需要増加により成長しています。

例えば、米国エネルギー情報局(EIA)によると、天然ガス生産量(乾燥ガス)は2021年に過去最高の34.15兆立方フィート(Tcf)、すなわち93.57億立方フィート/日(Bcf/日)に達した。

欧州

オフショア用途の拡大が欧州市場の成長を加速

欧州の石油・ガス分野では、熱可塑性複合材料が鋼材に代わる有力な選択肢として台頭している。化学注入パイプラインやライザーなどの海洋用途で広く活用されており、耐摩耗性・耐食性、温度差や応力変形に対する剛性・強度の向上といった特性が、水中用途に理想的である。

欧州の石油・ガス需要も市場成長に寄与している。例えばユーロスタット統計によれば、2020年のEUエネルギー構成は石油・石油製品34.5%、天然ガス23.7%、再生可能エネルギー17.4%、 12.7%が原子力、10.5%が固体化石燃料であった。

ラテンアメリカ

再生可能エネルギーによる発電がラテンアメリカ市場を急成長させる

ラテンアメリカ市場は著しい成長を遂げている。天然燃料の消費量増加に伴い、石油・ガス産業がこの市場の成長を牽引している。各国は需要を満たせないため、他国からの輸入のためにパイプラインシステムを敷設している。ラテンアメリカ経済委員会(ECLA)によると、メキシコにおける天然ガス消費量は近年、主に発電用途で増加している。さらに、増大する需要を満たすため、同国は総消費量の約70%を輸入に頼らざるを得ない。また、ケーブル保護にも使用されている。

中東・アフリカ地域

中東・アフリカ地域における石油・ガス産業の巨大な存在感が製品需要を拡大させる

中東・アフリカ地域では緩やかな成長が見込まれる。石油・ガス産業が支配的であり、同地域市場の発展を牽引する主要因である。強化熱可塑性パイプは耐食性に優れ、従来品より耐久性が高く、 追加コストをかけずにパイプラインシステム全体の寿命延長に貢献します。さらに、RTPの巻き取り可能性は設置時間を短縮し、その柔軟性により設置に必要な労働力を削減します。これら全ての要因が中東・アフリカ地域における市場成長に寄与しています。

競争環境

主要業界プレイヤー

主要プレイヤーは市場優位性獲得に向け先進製品導入に注力

世界市場は主に細分化されており、主要企業が業界で活動しています。グローバルではベイカー・ヒューズが市場を支配しています。2024年11月、エネルギー技術企業ベイカー・ヒューズは、強化熱可塑性パイプ(RTP)技術における最新の進歩である新製品PythonPipeポートフォリオの導入を発表しました。これにより、より迅速な設置、初期生産までの時間の短縮、ライフサイクル排出量の最小化が可能となります。

主要熱可塑性パイプ企業一覧

- ウィーナーベルガー(オーストリア)

- ベイカー・ヒューズ (米国)

- アドバンスト・ドレナージ・システムズ社(米国)

- ゲオルグ・フィッシャー(スイス)

- ナショナル・オイルウェル・バーコ(NOV)(米国)

- マグマ・グローバル(英国)

- KWHグループ(フィンランド)

- エクソンモービル(米国)

- サソル(南アフリカ)

- シブル(ロシア)

- アプノア (フィンランド)

- Simtech (米国)

- Topolo (中国)

主要な業界動向

- 2025年5月- アドバンスト・ドレナージ・システムズ社は、米国中西部に拠点を置く非公開のパイプ製造会社であるリバーバレー・パイプ社を買収した。この買収は、重要な農業州であるイリノイ州とアイオワ州における中核的な雨水・農業排水市場での買収を通じ、同社の市場における主導的地位を強化するという戦略的優先事項の一環である。

- 2025年3月 – ゲオルグ・フィッシャーは、中国・上海新国際博覧センターで開催されたSEMICON China 2025において、半導体産業向け重要流体処理ソリューションを展示。これらのソリューションには、耐久性に優れた熱可塑性樹脂配管システムに加え、計画・設計・サポート・プレファブ加工などのサービスが含まれる。

- 2025年3月 NOVの海底生産システム(SPS)部門はペトロブラスと事前商業化契約(ETEC)を締結。高CO₂深海用途向けフレキシブルパイプの先進的ソリューション推進における重要な成果となった。

- 2023年11月 – マグマ・グローバルとエレメントは、m-pipeの機能拡張に向けた戦略的提携を更新。熱可塑性複合材料技術の進歩(特にエネルギー分野向け)を通じ、試験・検証により新たな運用環境でのシステム適格性を確立することを目的とする。

- 2020年12月- アラムコとベイカー・ヒューズは、エネルギー産業における多様な用途向けの非金属製品群を開発・販売する合弁会社(JV)ノベルの設立を発表しました。ノベルの新施設は、サウジアラビア東部州にあるキング・サルマン・エネルギー・パーク(SPARK)に建設中です。

投資分析と機会

主要市場プレイヤーは、市場での地位強化に向け、技術革新、製品開発、地域拡大といった戦略的取り組みに積極的に投資している。

- 2022年12月- 熱可塑性複合パイプ(TCP)の世界初の主要メーカーであるストローム社は、1,700万米ドルの投資を獲得し、15年の歴史で最大の資金調達ラウンドを完了。これにより同社は低炭素エネルギー分野における急速なグローバル展開の軌道に乗った。

レポート概要

本グローバル熱可塑性パイプ市場レポートは、市場の詳細な分析を提供し、熱可塑性パイプを提供する主要企業とその事業活動に焦点を当てています。さらに、市場動向や技術に関する洞察を提供し、業界の主要な進展を強調しています。上記要因に加え、本レポートは近年における市場の成長と衰退に寄与した複数の要因や課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

実績期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は4.84% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

ポリマータイプ別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は43億1000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)4.84%で成長する見込みである。

アプリケーションにより、石油とガスのセグメントが市場をリードしました。

アジア太平洋地域の市場規模は2025年に14億1000万米ドルに達した。

陸上および沖合の生産活動における熱可塑性パイプの需要を増強すると、市場の成長が促進されます。

Wienerberger、Baker Hughes、KWH Groupなどは、市場のトッププレーヤーの一部です。

世界の市場規模は2034年までに66億6000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210