디지털 병리학 시장 규모, 점유율 및 산업 분석, 제품별(하드웨어(스캐너, 조직 마이크로어레이어 등), 소프트웨어(병리학 관리, 디지털 현미경 뷰어, 이미지 분석기 등) 및 저장 시스템), 애플리케이션별(질병 진단, 약물 발견 및 기타), 최종 사용자별(병원 및 진료소, 임상 실험실 및 기타) 및 지역 예측, 2026년부터 2034년까지

주요 시장 통찰력

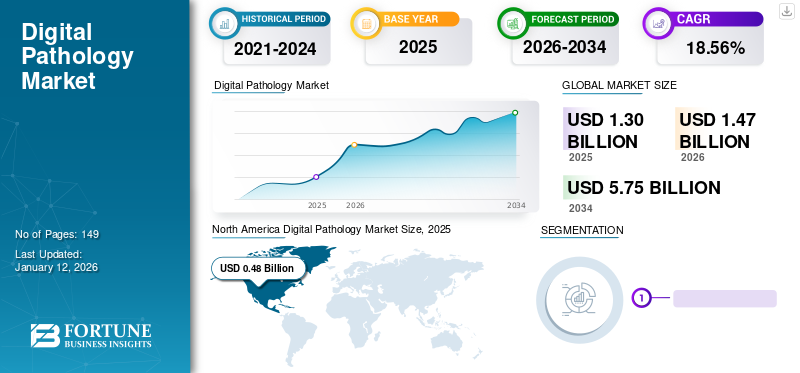

전 세계 디지털 병리학 시장 규모는 2025년 13억 달러로 평가되었으며, 시장은 2026년 14억 7천만 달러에서 2034년까지 57억 5천만 달러로 성장하여 예측 기간 동안 CAGR 18.56%를 나타낼 것으로 예상됩니다. 북미는 2025년 36.74%의 점유율로 시장을 장악했습니다. 또한, 미국 디지털 병리학 시장 규모는 병리학 워크플로의 디지털화 증가에 힘입어 2032년까지 약 13억 달러에 이를 정도로 크게 성장할 것으로 예상됩니다.

디지털 병리학은 디지털 도구를 활용하여 정보를 수집, 해석, 분석 및 공유하는 분야입니다. 디지털 슬라이드는 이전에 준비된 장치의 전체 슬라이드 스캐닝 장치에서 생성되거나 디지털 현미경을 사용하여 직접 생성됩니다. 그런 다음 디지털 슬라이드는 높은 처리량 알고리즘을 통해 분석에 사용되거나, OTA(Over the Air)로 공유되거나, 향후 사용을 위해 저장됩니다.

만성 질환의 유병률 증가와 치료를 위한 병원 입원 증가로 인해 병리학 검사에 대한 수요가 늘어나고 있습니다. 또한, 증가하는 작업량은 기존 병리학 생태계에서 디지털 도구의 채택을 촉진할 것으로 예상됩니다. 더욱이, 현대 의학에서 이러한 장치의 적용이 증가하고 새로운 진단에 대한 인식이 높아지면서 진단을 위한 환자 풀이 늘어나고 시장 성장을 지원할 것으로 예상됩니다.

- 예를 들어, 2022년 Express Healthcare가 발행한 기사에 따르면 병리학자가 디지털 도구를 통합하면 기존 병리학 워크플로우에 비해 생산성과 전반적인 효율성이 15% 증가했습니다. 따라서 작업량 감소 및 효율성 증가와 같은 주요 이점은 글로벌 디지털 병리학 시장 성장을 증대시킬 것으로 예상됩니다.

코로나19 팬데믹은 병리학 시스템의 디지털화가 크게 증가하면서 시장 발전을 가속화했습니다. 시장의 성장은 또한 이러한 장치 채택의 급격한 증가, 응급 사용 사례에 대한 유리한 규정, 병리학자 및 의사에 대한 직접 방문 감소에 기인합니다. 글로벌 시장은 2019년 11.6%에 비해 2020년 31.2%의 성장률을 기록했습니다. 정부는 코로나바이러스의 확산을 통제하기 위해 빈번한 폐쇄 및 사회적 거리두기 규칙을 시행했으며, 이로 인해 직접 환자 상담 횟수가 크게 감소했습니다.

- 예를 들어, 2020년 4월 미국 FDA는 팬데믹 기간 동안 디지털 병리학 기기에 대한 정책을 시행했습니다. 이 정책을 통해 조직은 병리학 슬라이드의 스캔된 디지털 이미지를 원격으로 검토하고 보고할 수 있는 병리학 장치의 가용성을 확대했습니다.

그러나 2021년에는 일반 인구의 예방접종률이 높아짐에 따라 환자 수가 팬데믹 이전 수준으로 회복되었습니다. 시장은 2022년에 강한 성장률을 보일 것으로 추정되었으며, 이러한 제품 및 서비스의 강력한 채택으로 인해 예측 기간 동안 상당한 CAGR을 기록할 수 있습니다.

디지털 병리학 산업 환경 개요

시장 규모 및 예측:

- 2025년 시장 규모: 13억 달러

- 2026년 시장 규모: 14억 7천만 달러

- 2034년 예상 시장 규모: 57억 5천만 달러

- CAGR: 2026~2034년 18.56%

시장 점유율:

- 북미는 강력한 디지털 인프라, 만성 질환 유병률 증가, AI 기반 병리학 솔루션의 조기 채택에 힘입어 2025년 25.47%의 점유율로 글로벌 디지털 병리학 시장을 장악했습니다.

- 제품 유형별로는 하드웨어가 2024년 가장 큰 점유율을 차지했는데, 이는 임상 및 연구 실험실에서 처리량이 많은 스캐너와 조직 마이크로어레이어에 대한 수요가 증가했기 때문입니다. 하드웨어 하위 유형 중에서 스캐너는 빠른 기술 발전과 시기적절한 병리학 결과에 대한 높은 수요로 인해 가장 빠른 성장을 보일 것으로 예상됩니다.

주요 국가 하이라이트:

- 미국은 2032년까지 13억 달러에 이를 것으로 예상됩니다. 의료 디지털화에 대한 강력한 투자, 우호적인 FDA 정책(예: 코로나19 중 원격 디지털 병리학 승인), AI 기업과 의료 기관 간의 파트너십 증가가 성장을 뒷받침합니다.

- 일본의 시장은 의료 분야의 AI를 지원하는 학술 연구 및 정부 이니셔티브에 첨단 디지털 병리학 도구를 채택함으로써 주도되고 있습니다. Hamamatsu Photonics와 같은 회사는 일본 의료 기관에 맞는 고해상도 스캐너를 제공하는 데 핵심적인 역할을 합니다.

- 중국의 시장 성장은 의료 인프라 확장, 만성 질환 부담 증가, 병원 및 연구 센터의 디지털 진단 도구 채택 증가로 인해 가속화되고 있습니다. 국가 건강 개혁에 따른 AI 및 의료 디지털화에 대한 정부의 지원은 시장 성장을 더욱 촉진합니다.

- 유럽은 2024년에 두 번째로 큰 시장 점유율을 차지합니다. 성장은 규제 승인, 제품 혁신(예: VENTANA DP 600 슬라이드 스캐너) 및 AI 보조 병리학에 대한 선호도 증가에 의해 주도됩니다. Roche 및 Visiopharm과 같은 특허 및 협력은 지역 경쟁력을 더욱 강화합니다.

디지털 병리학 시장 동향

인공지능의 통합이 시장을 변화시킬 것이다

채택 증가인공지능워크플로우 관리에 대한 수요 증가로 인해 주요 소비자의 디지털 도구 기반 디지털 도구는 글로벌 시장의 주요 추세입니다. 주요 이해관계자를 위한 맞춤형 플랫폼을 제공하는 혁신적인 기술 특허에 참여하는 주요 기업의 초점이 높아지면서 시장에서 경쟁 우위를 확보할 수 있습니다. 또한 기계 학습 및 AI를 사용하여 솔루션을 개발하는 주요 제조업체는 고급 병리학 솔루션에 대한 수요 증가를 지원하여 시장 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2021년 12월 F. Hoffmann-La Roche Ltd.는 딥 러닝 이미지 분석을 위한 인공 지능(AI) 기반 디지털 병리학 알고리즘 3개를 출시했습니다. 알고리즘은 RUO(연구 전용)였으며 병리학자가 유방암 표지자, Ki-67, ER 및 PR을 평가하는 데 도움을 주기 위해 개발되었습니다.

또한, 몇몇 회사는 제품을 시장에 출시하고 병리학 분야의 운영을 강화하기 위해 AI 통합 의료기기에 대한 규제 승인을 얻는 데 주력하고 있습니다.

- 예를 들어, 2023년 9월 Medtech 회사인 Sigtuple은 혈액 도말 적용에 대해 미국 FDA 승인을 받았습니다. 이 장치는 AI 지원 디지털 현미경에 사용됩니다.

또한 업계 전반에 걸쳐 데이터를 원활하게 전송할 수 있도록 공유 플랫폼을 개발하고 표준화하려는 전략적 이니셔티브는 병리학에서 인공 지능의 채택과 그에 따른 시장 성장을 지원할 것으로 예상됩니다.

- 예를 들어 2022년 MDPI Cancers가 발표한 기사에 따르면 Leica Biosystems Imaging, Inc.와 같은 여러 플랫폼 개발자는 CNN(Convolutional Neural Network)을 기본 알고리즘으로 사용하여 딥러닝 기반 플랫폼을 개발합니다.

- 북미 지역은 2023년 3억 7천만 달러에서 2024년 4억 2천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

디지털 병리학 시장 성장 요인

시장 발전을 주도하는 만성 질환의 증가하는 부담

만성 질환의 발생률이 높아지고 이에 따른 테스트 횟수가 늘어나 제품 채택을 뒷받침하는 것으로 추정됩니다. 진단에 대한 수요 증가에 부응하기 위한 시장 참여자의 노력 증가와 함께 제품 채택이 증가하면서 시장 성장이 촉진될 것으로 예상됩니다. 또한 예측 분석과 같은 이러한 플랫폼의 적용이 증가하면 시장 성장이 강화될 것으로 예상됩니다.

- 예를 들어, 2022년 4월 PreciseDx는 심각한 증상이 시작되기 전에 환자의 파킨슨병(PD)을 정확하게 진단할 수 있는 디지털 플랫폼 출시를 발표했습니다.

이러한 제품 출시는 다음과 같은 추가 이점과 함께 이러한 시스템에 대한 수요 증가를 지원할 것입니다.기계 학습.

또한 디지털 도구에 대한 승인이 증가하면 이러한 장치의 채택이 촉진되어 시장 성장이 확대될 것으로 예상됩니다. 또한 병리학 분야의 디지털 도구 혁신을 지원하기 위해 정부가 자금을 지원하는 연구 프로그램이 증가하면서 시장 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2022년 3월 미국 식품의약국(FDA)은 기존 유리 슬라이드 대신 1차 진단용 Dynamyx 소프트웨어에 대해 Inspirata 허가를 받았습니다. 허가를 통해 미국 내 소프트웨어 배포가 개선되었으며 업계 전반에서 사용 가능한 스캐너와의 호환성을 위한 개방형 플랫폼이 제공되었습니다.

시장 발전을 촉진하기 위한 병리학 워크플로의 디지털화 증가

병리학의 디지털화에 대한 수요가 증가함에 따라 시장의 주요 업체들 간의 경쟁이 심화되었습니다. 시장에서 높은 처리량의 알고리즘을 사용하여 약물 발견에 대한 필요성이 높아지면서 이러한 요인이 결합되어 주요 기업은 작업 부하를 간소화하고 솔루션을 맞춤화하기 위한 새로운 도구 개발에 투자하게 되었습니다.

- 예를 들어, 2022년 3월 Nucleai는 3,300만 달러의 시리즈 B 자금을 확보했다고 발표했습니다. 이 회사는 다양한 치료에 대한 환자의 반응을 예측하는 것을 목표로 하는 AI 기반 병리학 플랫폼의 개발자입니다. 이번 투자는 회사의 지속적인 플랫폼 개발을 지원하고 바이오제약 회사 및 계약 연구 기관 사이에서 입지를 확대할 것으로 예상되었습니다.

새로운 도구를 출시하기 위한 국내 기업 및 업계 이해관계자의 투자 증가와 진단 도구 디지털화에 대한 수요 증가에 부응하기 위한 제품 출시 횟수 증가가 시장 성장을 뒷받침할 것으로 예상됩니다.

제한 요인

시장 성장을 방해하는 장치 설치에 대한 높은 초기 비용

현대 의학에서 이러한 시스템을 통합하고 활용하는 것은 병리학에 이점과 적용이 있지만, 도구의 디지털화는 워크플로우를 정규화하기 위해 해당 시스템을 사용하기 위한 설치 및 교육에 높은 초기 비용을 발생시킵니다. 디지털 장치는 가격이 비싸고 데이터를 분석, 공유 및 저장하는 소프트웨어가 필요합니다. 이는 개별 비용이 발생하거나 엔드투엔드 전체 시스템 제품 제공의 일부가 될 수 있습니다.

- 예를 들어, 2022년에 발표된 NCBI 기사에 따르면 디지털 병리학 스캐너의 정가는 약 10만 달러에서 40만 달러 정도입니다. 나열된 가격 외에도 병리학에 디지털 솔루션을 통합하는 데에는 병리학자 및 직원 교육 비용, 기술 지원, 디지털 슬라이드 저장 시스템, 규제 또는 라이선스 비용도 포함됩니다.

게다가, 중소 병리학 실험실에서는 처리량이 많은 스캐너의 엄청난 가격으로 인해 전체 슬라이드 이미지(WSI)를 감당하기가 어렵습니다. 2020년 기준 전 세계적으로 WSI의 평균 가격은 개당 약 USD 237,000입니다.

최근에는 병리의사 입사자 수에 비해 퇴직자 수가 증가하고 있다. 이 요인은 병리학자의 급격한 부족으로 인해 시장에 직접적인 영향을 미쳤습니다. 따라서 이러한 병리학 도구와 그 설치의 높은 비용으로 인해 이러한 시스템을 채택하고 교육하는 소비자 수가 줄어들어 시장에 부정적인 영향을 미칩니다.

- 예를 들어, 2022년 Vachette Pathology가 발표한 기사에 따르면, 인구 10만명당 병리의사의 총 순적자 수는 5,700명으로 나타났습니다. 또한 전체 병리의사 수는 환자 집단 중 병리의사에 대한 수요 증가를 충족시키기 위해 8.1% 증가할 것으로 예상됩니다. 병리학자 수의 감소는 시장에 부정적인 영향을 미칠 것으로 예상됩니다.

디지털 병리학 시장 세분화 분석

제품별 분석

시기적절한 병리학 결과에 대한 강력한 수요로 인해 강력한 채택을 입증하는 디지털 병리학 하드웨어

제품을 기준으로 시장은 하드웨어, 소프트웨어 및 스토리지 시스템으로 분류됩니다. 하드웨어 부문은 2026년 58.10%의 점유율로 시장을 지배할 것으로 예상됩니다. 체외 테스트를 수행하는 실험실 수가 증가하고 적시 결과에 대한 필요성이 증가함에 따라 하드웨어 제품에 대한 수요가 증가하고 있으며, 이는 부문의 성장을 주도할 것으로 예상됩니다.

하드웨어 부문은 스캐너, 조직 마이크로어레이어 등으로 더욱 세분화됩니다. 전 세계적으로 표본을 저장하기 위한 디지털 데이터베이스에 대한 수요가 증가함에 따라 예측 기간 동안 해당 부문의 성장이 가속화될 것으로 예상됩니다. 스캐너 부문은 출시 및 배포를 위한 업계 플레이어 간의 협력 증가로 인해 예측 기간 동안 가장 빠른 성장률을 기록할 것으로 예상됩니다.

- 예를 들어, 2023년 3월 Agilent Technologies Inc.는 Hamamatsu Photonics K.K.와 파트너십을 맺었습니다. Hamamatsu의 슬라이드 스캐너 시스템을 Agilent의 디지털 병리학 솔루션에 통합합니다.

- 또한, 2021년 4월 OptraSCAN은 OS-Ultra 320을 출시했습니다. 이는 세계 최초의 저렴한 고속 디지털 병리학 스캐너입니다. 스캐너는 60초 이내에 40x 배율로 15x15mm 영역 크기의 조직/세포를 스캔하여 작업 흐름 오류를 줄이고 병리학 실험실 작업을 확장합니다.

소프트웨어 부문은 병리학 데이터 처리 및 보조 분석 분야의 애플리케이션 증가로 인해 시장에서 인공 지능(AI) 기반 알고리즘에 대한 수요가 증가함에 따라 예측 기간 동안 꾸준히 성장할 것으로 예상됩니다. 소프트웨어 부문은 병리학 관리, 디지털 현미경 뷰어, 이미지 분석기 등으로 더욱 세분화됩니다. 전염병의 확산으로 인해 이에 대한 수요가 증가하고 있습니다.체외진단테스트로 인해 병리학자의 업무량이 더 많아졌습니다. 현미경 뷰어, 이미지 분석기 등과 같은 소프트웨어는 병리학자의 질병 진단을 지원하여 작업량을 줄이고 진단 품질을 향상시킬 수 있습니다.

또한, 규제 승인의 증가와 주요 업체의 이러한 제품 출시는 부문 성장을 촉진하는 요인 중 일부입니다.

- 예를 들어, 2023년 11월 4D Medical은 CT 기반 인공호흡 제품(CT LVAS)에 대한 미국 FDA 승인을 발표했습니다. 이 소프트웨어는 CT 이미지를 스캔하고 분석하여 폐 기능에 대한 고품질 데이터를 제공합니다. 또한 CT 스캔에서 추출할 정량적 관류(혈류) 데이터 및 시각화를 제공합니다.

스토리지 시스템 부문은 향후 공유 및 분석하고 데이터에 원격으로 즉시 액세스하기 위해 핵심 데이터를 저장하려는 수요가 높기 때문에 예측 기간 내내 꾸준한 속도로 성장할 것으로 예상됩니다. 또한 선도 기업의 새로운 디지털 도구 도입으로 시장에서의 제품 채택이 가속화되고 있습니다.

- 소프트웨어 부문은 2024년에 35.2%의 점유율을 차지할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 분석별

잠재적인 파이프라인 약물에 대한 수요 증가로 인해 신약 발견 부문의 성장이 이루어졌습니다.

응용 분야에 따라 시장은 질병 진단, 약물 발견 등으로 분류됩니다. 약물 발견 부문은 생명을 위협하는 질병 치료를 위한 잠재적인 파이프라인 약물에 대한 수요 증가로 인해 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다. 더욱이, 고처리량 스크리닝과 같은 약물 발견에서 병리학 도구의 여러 응용이 나타나고 있습니다.

질병진단 분야는 환자군의 병리검사 부담 증가와 질병 위험 예측 및 예방을 위한 조기진단에 대한 인식 제고로 2026년 시장점유율 54.96%를 차지할 것으로 예상된다. 더욱이, 생명을 위협하는 질병의 진단을 개선하기 위한 기업 간의 협력이 증가하는 것도 시장 성장을 뒷받침하고 있습니다.

- 예를 들어, 2021년 5월 Quest Diagnostics는 Paige AI, Inc.와 협력하여 인공 지능을 병리학 워크플로우에 통합하여 암 탐지를 개선했습니다.

또한 여러 회사에서는 표준화와 더 빠른 결과를 위해 일상적인 진단 테스트를 간소화하는 것을 목표로 수동 분자 테스트 워크플로의 문제를 해결하기 위한 소프트웨어를 출시하고 있습니다.

- 예를 들어, 2022년 6월 F. Hoffmann-La Roche Ltd는 암 진단을 위한 새로운 BenchMark ULTRA PLUS 시스템을 출시했습니다. 임상의가 환자의 치료 과정과 관련하여 적시에 결정을 내릴 수 있도록 빠르고 정확한 테스트 결과를 제공하는 최신 고급 조직 염색 플랫폼입니다.

따라서 높은 처리량 스크리닝과 같은 신약 발견 및 질병 진단에 디지털 도구의 적용이 증가하고 있습니다.딥러닝, 암 진단 등이 이 부문의 성장을 주도할 것으로 예상됩니다.

최종 사용자 분석별

디지털 병리학 서비스의 광범위한 채택 및 환자 입원 증가로 인해 병원 및 진료소 부문 선두

최종 사용자를 기준으로 글로벌 시장은 병원 및 진료소, 임상 실험실 등으로 분류됩니다.

병원 및 진료소 부문은 2026년에 62.18%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이 부문의 지배력은 주요 병원에서 제공하는 환자 입원 및 병리학 서비스 수가 증가했기 때문입니다. 또한 주요 병원과의 파트너십을 통해 첨단 제품을 도입하려는 계획과 환자 수 증가로 인한 디지털 도구 채택 증가가 해당 부문의 성장을 촉진할 것으로 예상됩니다. 미국, 영국 및 기타 선진국의 주요 병원에서는 워크플로우를 향상시키기 위해 병리학 도구 및 시스템을 설치했으며, 이는 대규모 환자 풀을 유치하는 데 중추적인 역할을 했습니다.

- 예를 들어, 2022년 5월 Sectra는 프랑스 공립병원 협동조합인 UniHA와 계약을 발표했습니다. 이번 계약을 통해 UniHA와 연계된 병원은 사전에 결정된 조건에 따라 Sectra의 솔루션을 조달할 수 있게 되었습니다. 파트너십을 통해 병원 네트워크는 워크플로를 관리할 수 있었고 이를 통해 해당 부문의 성장을 지원할 수 있었습니다.

디지털 도구를 사용하여 슬라이드를 디지털화하여 데이터베이스를 개발하는 실험실의 수가 증가함에 따라 임상 실험실 부문도 분석 기간 동안 성장할 것으로 예상됩니다. 또한, 주요 디지털 솔루션 제공업체들은 맞춤형 솔루션 제공을 통해 제품 포트폴리오를 확장하기 위해 서로 협력하고 있습니다. 이러한 요소는 세그먼트의 성장을 촉진하는 것으로 추정됩니다.

- 예를 들어, 2022년 3월 F. Hoffmann-La Roche Ltd.는 두 가지 새로운 병리학 알고리즘의 발전과 배포를 지원하기 위해 Bristol Myers Squibb과 협력한다고 발표했습니다. 개발된 두 가지 분석 방법은 임상 시험에 사용될 것입니다. 이번 협력의 목표는 병리학자가 VENTANA PD-L1(SP142) 분석을 해석하는 데 도움이 되는 AI 기반 이미지 분석 알고리즘을 만드는 것이었습니다. 임상 실험실에서 증가하는 제품 수요를 충족시키기 위한 핵심 솔루션을 제공하는 데 초점을 맞춘 이러한 협력은 해당 부문의 성장을 촉진할 것으로 예상됩니다.

업계 주요 기업 중 일부는 임상 실험실의 작업 흐름을 향상시키기 위해 새로운 디지털 병리학 솔루션을 도입하고 있습니다.

- 예를 들어, 2023년 12월 Thermo Fisher Scientific Inc.는 자동화된 핵산 정제 기기인 Thermo Scientific KingFisher Apex Dx와 호흡기 생물학적 표본에서 바이러스 및 박테리아 병원체를 분리 및 정제하기 위한 Applied Biosystems MagMAX Dx Viral/Pathogen NA Isolation Kit를 출시했습니다. 이 시스템을 사용하면 실험실은 특정 다운스트림 응용 분야를 위한 고품질 핵산을 확보할 때 최고 수준의 일관성, 재현성 및 신뢰성을 얻을 수 있습니다.

또한, 팬데믹 기간 동안 원격 진단을 위한 텔레병리학의 채택이 높아지면서 임상 실험실에 주요 소비자 사이에서 해당 제품에 대한 인식을 향상시킬 수 있는 기회도 제공되었습니다.

지역적 통찰력

지리적으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카에 걸쳐 연구됩니다.

North America Digital Pathology Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

2024년 글로벌 시장 기준 북미 시장 가치는 4억 2천만 달러에 이르렀습니다. 심장-당뇨병 등 만성질환 발병률 증가와 이러한 질환 발병 위험이 높은 노인 인구의 증가로 인해 병리 검사에 대한 수요도 늘어날 것으로 예상됩니다. 작업량 합리화에 대한 수요 증가와 함께 테스트 부담 증가로 인해 이 지역 병리학자들의 디지털 도구 채택이 향상될 것으로 예상됩니다. 미국 시장은 2026년까지 5억 달러에 이를 것으로 예상된다.

- 2021년 미국 의학 협회 네트워크 저널(Journal of the American Medical Association Network)에 게재된 기사에 따르면, 미국에서 당뇨병을 앓고 있는 성인의 전체 수는 13%로 추산되었으며, 그 중 34.5%가 당뇨병 전단계 기준을 충족했습니다. 당뇨병 전단계와 당뇨병의 유병률은 노년층에서 더 높은 것으로 나타났습니다. 노령화 인구 중 만성 질환의 유병률 증가는 정기 검사에 대한 수요를 지원하고 지역 시장 성장을 촉진할 것으로 예상됩니다.

더욱이 시장 참여자들은 워크플로우를 관리하고 맞춤형 솔루션에 대한 수요 증가에 부응하기 위한 혁신적인 디지털 도구를 출시하기 위한 파트너십 및 협업과 같은 무기적 성장 전략에 대한 강조를 높이고 있습니다. 이는 북미 시장의 성장을 이끄는 주요 요인입니다.

- 예를 들어, 2022년 1월 Vital Signs Solutions Ltd.는 심혈관 질환에 대한 스마트폰 기반 재택 테스트인 PocDoc 테스트의 출시를 발표했습니다. 이 테스트는 심혈관 평가의 표준으로 간주되는 전체 5가지 지질 표지 패널을 6분 이내에 다룹니다.

유럽

유럽은 시장 점유율 측면에서 2위를 차지하고 있습니다. 주요 산업 플레이어의 독점 기술 특허와 같은 전통적인 병리학 및 전략적 개발보다 디지털 도구를 선호하는 환자 수가 급증하면서 지역 시장 성장이 촉진되고 있습니다. 또한, 이 지역에서 기술적으로 진보된 제품의 채택 증가, 규제 승인 증가 및 제품 출시는 시장 확장을 이끄는 요인 중 일부입니다. 영국 시장은 2026년까지 5억 5천만 달러, 독일 시장은 2026년 1억 1천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2022년 6월 F. Hoffmann-La Roche Ltd는 디지털 병리학용 VENTANA DP 600 슬라이드 스캐너를 출시했습니다. 이 스캐너는 정밀 진단을 통해 향상된 환자 치료를 제공합니다.

- 2021년 9월, Visiopharm은 조직병리학적 이미지 라벨링 및 딥러닝 모델 훈련을 위해 회사가 개발한 새로운 방법에 대해 유럽 특허를 획득했다고 발표했습니다. 해당 특허는 회사에게 병리학 산업에서 독점적 이점을 제공했으며 시장 성장을 견인할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 디지털 병리학 시장은 예측 기간 동안 가장 높은 성장률을 기록할 것으로 예상됩니다. 진단 실험실에서 증가하는 테스트 양을 관리하기 위해 주요 회사와 협력하는 의료 체인의 수가 증가함에 따라 지역 시장 성장이 강화될 것으로 추정됩니다. 또한 의료 인프라 성장과 함께 공공 및 민간 기관의 투자가 증가하면서 주요 이해관계자 사이에서 디지털 도구 및 솔루션 채택이 가속화되고 있습니다. 더욱이, 환자 인구의 증가는 아시아 국가의 시장 성장을 주도하고 있습니다. 일본 시장은 2026년 9억 달러, 중국 시장은 2026년 7억 달러, 인도 시장은 2026년 5억 달러에 이를 것으로 예상된다.

- 예를 들어, 2022년 2월 태국에 본사를 둔 Mahidol University의 Siriraj 병원은 호주의 디지털 비즈니스 컨설턴트인 DB Results와의 파트너십 확장을 발표했습니다. 이 계약에는 Pathology App과 같은 Siriraj의 디지털 애플리케이션 구축을 위해 DB의 외부 시스템을 활용하는 것이 포함되었습니다. 이러한 계획과 병리학 서비스에 대한 수요 증가는 지역 시장의 성장을 촉진할 것으로 예상됩니다.

라틴 아메리카와 중동 및 아프리카 지역은 글로벌 시장에서 꾸준히 발전하고 있습니다. 증가로 인해 환자 유입이 증가하고 있습니다.의료 관광디지털화 채택 증가가 지역 시장의 성장을 주도할 것으로 추정됩니다. 또한 환자의 의료 지출 증가, 사례 원격 검토, 가상 교육, 응답 시간 단축, 작업 흐름 개선과 같은 디지털 도구의 적용 증가와 같은 요인이 이 지역의 시장 성장을 강화할 것으로 예상되는 주요 이유입니다.

디지털 병리학 시장의 주요 회사 목록

주요 업체의 광범위한 제품 포트폴리오와 증가하는 무기 사업 활동으로 인해 시장 경쟁이 촉진될 것입니다.

F. Hoffmann-La Roche Ltd., Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH 및 3DHISTECH Ltd.는 2023년에 가장 높은 시장 점유율을 차지했습니다. 이들 회사의 지배력은 강력한 디지털 도구 포트폴리오와 기술적으로 진보된 도구 출시를 위한 연구 개발 투자 증가에 기인합니다. 더욱이, 주요 서비스 제공업체와의 전략적 협력과 잘 확립된 유통 채널은 시장을 이끄는 또 다른 핵심 요소입니다. 시장에서 활동하는 저명한 회사는 다른 회사보다 경쟁 우위를 확보하기 위해 기술적으로 진보된 제품을 도입하는 데 중점을 둡니다.

- 예를 들어, 2022년 1월 Aiforia는 Mayo Clinic과 협력하여 병원에 AI 기반 병리학 연구 센터를 설립한다고 발표했습니다. 이번 협력은 디지털 플랫폼과 딥 러닝에 대한 Aiforia의 전문 지식을 활용하여 중개 연구에서 더 빠른 결과와 확장 가능한 연구를 가능하게 하는 데 중점을 두고 있습니다. 이러한 발전은 경쟁 환경에서 회사의 글로벌 시장 점유율을 더욱 높일 것입니다.

또한 PaigeAI, Inc, PathAi, Aiforia 등 여러 회사는 다양한 장치의 데이터를 통합하고 분석할 수 있는 맞춤형 솔루션을 시장에 제공하는 데 주력하고 있습니다.

- 2021년 8월, Xybion Corporation은 전임상 실험실 정보 시스템을 병리학 워크플로우에 완전히 통합하는 Pristima XD 디지털 병리학 출시를 발표했습니다.

프로파일링된 주요 회사 목록:

- Thermo Fisher Scientific Inc.(미국)

- 호프만-라로슈 주식회사(스위스)

- 하마마츠 포토닉스(주)(일본)

- 3DHISTECH Ltd.(헝가리)

- Koninklijke 필립스 N.V. (네덜란드)

- Apollo Enterprise Imaging Corp(미국)

- 섹트라 AB(스웨덴)

- Huron Technologies International Inc.(캐나다)

주요 산업 발전:

- 2024년 2월– F. Hoffmann-La Roche Ltd는 Roche의 조직 진단 사업을 위한 인공 지능(AI) 디지털 병리학 알고리즘을 개발하기 위해 PathAI와 파트너십을 체결했다고 발표했습니다.

- 2023년 10월– F. Hoffmann-La Roche Ltd는 AI 지원 디지털 병리학 솔루션 채택을 강화하기 위해 Ibex 및 Amazon Web Services와의 파트너십을 발표했습니다. 이 AI 기반 솔루션은 유방암과 전립선암 진단에 도움이 됩니다.

- 2023년 8월– PathAI는 “AISight 디지털 병리학 이미지 관리 시스템” 제품의 상용 출시를 발표했습니다.

- 2022년 10월– 하마마츠 포토닉스(주) 와 Indica Labs는 최적화된 디지털 워크플로우를 제공하기 위해 파트너십을 체결했습니다.

- 2022년 4월 –3DHISTECH Ltd.는 DigiPatICS 프로젝트의 일환으로 매년 8개 병원, 168명 이상의 병리학자, 100만 개 이상의 슬라이드로 구성된 네트워크에 병리학용 디지털 도구를 배포하기로 카탈로니아 보건 연구소(ICS)와 계약을 체결했다고 발표했습니다. 이번 개발은 시장 입지 확립에 중점을 두고 업계에서 회사의 브랜드 이미지를 홍보했습니다.

- 2022년 3월 –Thermo Fisher Scientific, Inc.는 CE-IVD 표시가 있는 자동화된 Ion Torrent Genexus Dx Integrated Sequencer를 출시했습니다.차세대 염기서열 분석(NGS)임상 실험실에서 사용하고 진단 및 임상 연구를 수행하기 위한 플랫폼입니다.

- 2022년 1월- Leica Biosystems Nussloch GmbH는 Dickkopf 관련 단백질 1(DKK1)을 검출하는 동반 진단법을 개발하기 위해 생명공학 회사인 Leap Therapeutics와 파트너십을 맺었다고 발표했습니다. 이 분석법의 개발은 현재 임상 시험이 진행 중인 Leap Therapeutics의 항-DKK1 암 치료법인 DKN-01의 임상 개발을 목표로 했습니다.

- 2021년 10월- F. Hoffmann-La Roche Ltd.는 AI 기반 기술의 글로벌 리더인 PathAI와 협력하여 환자 치료 개선을 위한 AI 기반 애플리케이션을 개발했습니다.

보고서 범위

글로벌 시장 조사 보고서는 시장에 대한 자세한 분석을 제공합니다. 이는 선도적인 기업, 제품, 애플리케이션 및 최종 사용자와 같은 주요 측면에 중점을 둡니다. 또한 최신 디지털 병리학 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장 비율 |

2026~2034년 CAGR 18.56% |

|

단위 |

가치(10억 달러) |

|

분할 |

제품별

|

|

애플리케이션별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 13억 달러에서 2034년에는 57억 5천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 규모는 4억 8천만 달러에 이른다.

시장은 CAGR 18.56%를 기록할 것으로 예상됩니다. 예측 기간 동안.

제품별로는 하드웨어 부문이 시장을 주도할 것으로 보인다.

만성 질환의 유병률 증가와 진단에 디지털 도구 적용 증가가 시장을 이끄는 주요 요인입니다.

F. Hoffmann La Roche Ltd, Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH 및 3DHISTECH Ltd.가 시장의 선두주자입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 149

관련된 보고서