해양 지원 선박 시장 규모, 점유율 및 코로나19 영향 분석, 선박 유형별(앵커 처리 예인선 공급 선박, 플랫폼 공급 선박, 선원 선박 등), 수심별(얕은 물, 심해 및 초심해), 애플리케이션별(석유 및 가스, 해상 풍력, 순찰, 연구 및 측량 등) 및 지역 예측(2026~2034년)

해양 지원 선박 시장 규모

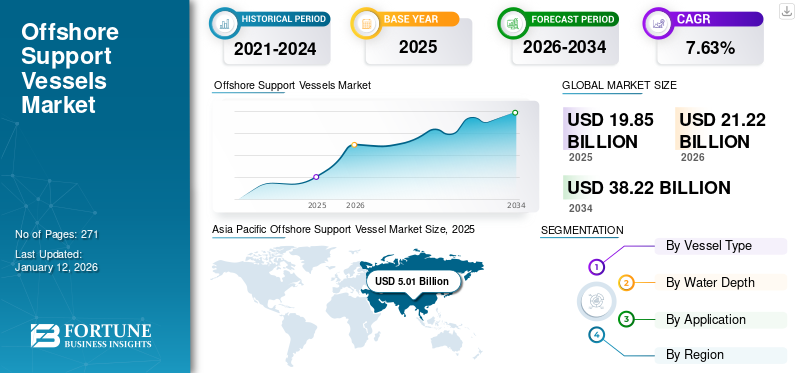

전 세계 해양 지원 선박 시장 규모는 2025년 198억 5천만 달러로 평가되었으며, 2026년 212억 2천만 달러에서 2034년까지 382억 2천만 달러로 성장하여 예측 기간 동안 CAGR 7.63%를 나타낼 것으로 예상됩니다. 또한 미국 해양 지원 선박 시장은 크게 성장하여 2032년까지 추정 가치가 45억 1천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 2025년에 25.19%의 점유율로 글로벌 시장을 장악하고 있습니다.

해양 지원 선박(OSV)은 가스 탐사 및 해양 석유 생산 프로세스에 다양한 서비스와 지원을 제공하도록 설계된 특수 선박 또는 선박입니다. 이 선박은 해상 석유 및 가스 플랫폼의 물류 및 운영과 설치에 있어 기본적인 역할을 합니다.

해양 지원 선박은 공해에서의 석유 및 가스 탐사 및 건설 작업의 운영 목적으로 사용됩니다. 탐사 및 시추에 도움을 줄 뿐만 아니라 장비 및 장비 운반부터 해상 풍력 터빈 수리에 이르기까지 공해에 위치한 굴착 및 건설 단위에 필요한 물품을 제공하는 다양한 해양 선박이 있습니다. 이들은 장비와 보급품을 운송하는 데 필수적이며, 필요한 경우 운영 및 건설 활동과 자재를 지원하고, 해양 장비를 건설하고 수리하는 데 필수적입니다. 적응성이 뛰어나 거의 모든 유형의 프로젝트에 맞게 조립할 수 있습니다. 새롭고 일반적인 유형의 OSV 중 하나는 해양 공급 선박입니다. 이들은 육상에서 해상 굴착 장치 및 선박으로 보급품, 자재 및 사람을 운송합니다. 플랫폼 공급 선박 하위 섹션은 석유 굴착 장치에 필요할 수 있는 장비, 상점, 부품, 식품 및 기타 모든 것을 근해 도시에서 가져오기 위해 시추 작업에 일반적으로 사용됩니다.

글로벌 OSV(해양 지원 선박) 시장 개요

시장 규모 및 점유율:

- 2025년 시장 가치: 198억 5천만 달러

- 2026년 추정: 212억 2천만 달러

- 2034년 예측: 382억 2천만 달러

- CAGR(2026~2034): 7.63%

- 상위 국가 예측: 미국은 2032년까지 45억 1천만 달러에 이를 것으로 예상

- 상부 선박 유형: AHTS(Anchor Handling Tug Supply) - 견인 및 앵커 배치에 사용됩니다.

- 주요 수심 구간: Deepwater – 심해 탐사 활동 증가로 인해

주요 동향 및 동인:

- 심해 확장: 심해 및 초심해 시추에 대한 투자 증가로 기술적으로 진보된 OSV에 대한 수요 증가

- 동적 포지셔닝 시스템: 첨단 DP 시스템으로 특히 가혹한 해양 환경에서 정밀한 스테이션 유지가 가능합니다.

- 하이브리드 및 스마트 선박: 하이브리드 추진 및 자동화 시스템과 같은 혁신으로 운영 효율성 향상

- 해상풍력 급증: 중국, 영국, 한국 전역의 해상풍력 프로젝트 대규모 확대로 선박 수요 뒷받침

- 앵커 처리 수요: 부유식 풍력 및 석유 굴착 장치의 성장으로 높은 볼라드 당김력과 화재 안전 기능을 갖춘 AHTS 선박에 대한 수요가 증가합니다.

시장 과제:

- 높은 자본 지출: OSV 구축, 장비 및 유지 관리에는 상당한 초기 비용과 운영 비용이 필요합니다.

- 원유 변동성: 유가 변동은 해양 시추 및 OSV 구축에 대한 투자에 영향을 미칩니다.

- IMO 규정: 입거 의무화 및 탄소 규제 준수 기준으로 인해 운영 부담이 증가합니다.

- 전염병의 영향: 코로나19로 인해 조선업 차질, 배송 지연, 글로벌 해양 조업 중단

시장 기회:

- 해상 풍력 인프라: OSV는 해상 풍력 터빈의 설치, 물류, 서비스에 매우 중요합니다.

- 아시아 태평양 리더십: 중국 및 동남아시아에서의 급속한 발전으로 OSV 시장 입지 확대

- 기술 기반 차량 현대화: AI, 자동화, 하이브리드 시스템 도입으로 새로운 효율성 벤치마크 열림

- 해저 활동의 성장: 원격 조종 차량(ROV) 및 다이빙 지원 사용 증가로 틈새 OSV 부문 주도

코로나19 영향

코로나19로 인한 유가 하락은 시장 성장에 심각한 영향을 미쳤습니다.

코로나19 대유행은 다양한 부문의 운영이 중단되면서 세계 경제에 영향을 미쳤습니다. 선박 부문에서 기업은 자원과 인력 부족으로 인해 여러 가지 어려움에 직면했습니다. 시장은 공급망 중단, 운송 연료 수요 감소, 유가 하락 등 복합적인 요인으로 인해 영향을 받았습니다. 시장은 공급망 중단, 운송 연료 수요 감소, 유가 하락 등 복합적인 요인의 영향을 받았습니다. 전염병으로 인해 전 세계적으로 여행 제한 및 봉쇄 조치가 시행되면서 전 세계 석유 수요가 감소했습니다. 이러한 석유 소비 감소로 인해 유가가 크게 하락하여 해양 탐사 및 생산 활동에 부정적인 영향을 미쳤습니다. 석유 굴착 장치를 통한 시추 활동 감소와 생산 프로젝트 감소로 인해 해양 지원 선박에 대한 수요가 감소했습니다. 이러한 선박은 주로 해양 석유 및 가스 작업을 지원하는 데 사용되기 때문입니다. 전염병으로 인해 OSV의 제조 및 배송을 포함한 글로벌 공급망이 중단되었습니다. 여행 제한, 폐쇄, 사회적 거리두기 조치로 인해 선박의 생산 및 운송이 영향을 받아 선박 건조 및 인도가 지연되었습니다. 이러한 공급망 중단으로 인해 해양 지원 선박 시장 성장이 감소했습니다.

이러한 시장별 요인 외에도 팬데믹은 선박 산업에 더 광범위한 영향을 미쳤습니다. 정부가 바이러스 억제와 의료 시스템 지원에 집중하고 있었기 때문에 해양 산업의 정책과 인센티브는 뒷전으로 밀려났습니다. 이로 인해 업계의 성장이 둔화되었고 해양 지원 선박 서비스 제공업체가 자금 조달 및 투자를 확보하는 것이 더욱 어려워졌습니다.

그러나 국가들이 팬데믹으로부터 회복함에 따라 재생 가능한 석유 및 가스 공급원에 대한 수요가 증가할 것으로 예상되며, 이는 OSV 판매의 반등으로 이어질 수 있습니다. 또한 산업용 선박에 대한 수요는 향후 몇 년 동안 증가할 것으로 예상되어 시장 성장의 기회를 제공할 것입니다.

해양 지원 선박 시장 동향

심해 및 초심해 해양 지원 선박의 기술 발전

심해 및 초심해 OSV에는 이제 고급 해저 개입 시스템이 장착되어 있습니다. 이러한 시스템을 사용하면 OSV의 심해 유지 관리, 수리 및 검사를 위해 원격으로 작동되는 차량 및 해저 장비를 배치할 수 있습니다. 동적 위치 확인 시스템 기술을 통해 OSV는 앵커 없이 위치와 방향을 유지할 수 있습니다. 이러한 시스템은 추진기, 센서 및 컴퓨터 알고리즘의 조합을 사용하여 조류 및 바람과 같은 외부 힘에 대응하여 열악한 조건에서도 정확한 위치 지정을 보장합니다. 고급 DPS 시스템은 향상된 정확성, 중복성 및 더 깊은 물에서 작동하는 능력을 갖추고 있습니다. 석유 및 가스 부문에서 활동하는 주요 업체들은 증가하는 석유 및 가스 수요를 충족하기 위해 심해 및 초심해 기회를 탐색하고 있습니다. 이로 인해 해양 및 해저 활동에 대한 투자가 증가하고 있습니다. 주요 업체들은 OSV에 투자하고 가혹한 기후 조건에서 성공적으로 작동할 수 있는 기술적으로 진보된 선박을 개발하고 있습니다. 예를 들어 SEACOR Marine Holding Inc.는 DP(Dynamic Positioning) 기술과 하이브리드 시스템을 갖춘 선박 제조를 시작했습니다.해양 선박. DP 시스템은 추진기와 센서를 사용하여 바람, 파도 및 해류의 영향에 대응하여 해상 작업 중에 정확한 위치를 지정할 수 있습니다. 이 기술은 특히 심해 환경에서 OSV의 안전성과 효율성을 향상시켰습니다. DP 구동 선박이 시장에서 더욱 중요해짐에 따라 기업들은 변화하는 요구 사항에 맞춰 DP 시스템을 업그레이드하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

해양 지원 선박 시장 성장 요인

OSV 시장 성장을 강화하기 위해 보다 지속 가능한 에너지 인프라를 설치하기 위한 조치 증가

빠르게 성장하는 정부의 약속과 첨단 기술은 해상 풍력에 새로운 국가뿐만 아니라 기존 시장의 긍정적인 전망에 기여합니다. 대부분의 회사는 해상 풍력 프로젝트를 추적하고 있으며 그 중 일부에는 과제와 위험, 당국의 상업적 요구 사항, 까다로운 프로젝트 경제성, 역량 구축 또는 강화의 필요성이 포함될 수 있습니다. 더 많은 국가와 산업이 지속 가능한 에너지로의 전환에 집중함에 따라 해양 재생 에너지 부문에 필요한 인프라를 개발해야 할 필요성이 커지고 있습니다. 이 인프라를 구축하는 과정에는 해상 풍력 터빈을 설치하고 유지 관리하는 작업이 포함되며, 이를 위해서는 OSV가 인력, 장비 및 공급품을 새로운 설치 현장으로 수송해야 합니다. OSV는 또한 석유 및 가스 탐사, 시추, 생산 과정에서 물류 및 지원 서비스를 제공하는 데 필수적입니다. 이러한 선박은 해양 플랫폼을 오가는 장비와 공급품을 운송하여 해양 산업의 원활한 물류 흐름을 보장합니다. 정부와 기업의 투자가 증가함에 따라 이러한 선박에 대한 수요는 증가할 것으로 예상됩니다.재생 가능 에너지탄소 배출량을 줄이고 지속 가능성을 지지하는 프로젝트입니다. 전 세계적으로 설치된 해상풍력 용량은 2022년 말까지 57.6GW에 달했으며, 그 중 44%(25.6GW)가 현재 중국에 설치되어 있다. 중국, 베트남, 일본, 프랑스, 영국, 한국, 독일, 스페인, 이탈리아에서 42개의 새로운 해상 풍력 발전 단지가 운영되고 있습니다. 이러한 선박은 해상 재생에너지 프로젝트를 성공적으로 실행하고 운영하여 수요를 높이는 데 필수적입니다.

앵커 처리 예인선 공급 선박에 대한 수요가 급격히 증가하여 시장 발전이 가속화될 것입니다.

AHTS(Anchor Handling Tug Supply) 선박은 석유 및 가스 산업에서 일반적으로 사용되는 특수 해양 선박입니다. 해양 시추 장비의 앵커링 및 핸들링과 관련된 다양한 작업을 수행하도록 설계되었습니다. 해양 구조물의 위치를 지정하고 안정화하기 위해 앵커를 배치하고 회수하는 데 도움을 줍니다. AHTS 선박은 견인 및 계류 시추 장비를 배치하여 해양 시추 활동을 지원하는 데 널리 사용됩니다. 이 선박은 또한 해안 기지에서 해안 기지까지의 보급품 및 장비 운송과 적절한 유지 관리, 설치 및 운송에 수중에서 사용되는 원격 조종 차량과 같은 장비를 운반 및 배치합니다.해양 시추 장비. AHTS 선박은 마력, 볼라드 견인력, 브레이크 유지력, 와이어 보관 능력 등 우수한 물리적 특성으로 인해 수요가 지속적으로 증가하고 있습니다. 또한 소방 및 연료 효율적인 기능도 갖추고 있습니다. 앞으로 몇 년 동안 더 많은 부유식 풍력 터빈이 설치될 것이며, 결국에는 AHTS 선박이 필요하게 될 것이며 AHTS 선박이 주로 견인 및 시추와 관련된 해상 시추 활동을 지원하기 때문에 해상 석유 및 가스에 사용 가능한 선박에 압력을 가할 것입니다. 해양 시추 활동의 증가는 AHTS 선박에 대한 수요를 촉진할 것입니다. 따라서 지역 전체에 걸쳐 해양 탐사 및 생산 활동이 증가함에 따라 예측 기간 동안 AHTS 선박에 대한 수요가 크게 증가할 것으로 예상됩니다.

제한 요인

높은 자본 지출 요건과 글로벌 원유 가격의 변동으로 인해 시장 성장이 방해될 수 있음

OSV를 구축하려면 증가하는 요구에 부응하기 위해 상당한 금액의 자금과 기술 전문 지식이 필요합니다. 선주들은 도킹 유닛과 같은 특수 시설을 건설해야 합니다.조선이러한 선박을 건설하고 저장하는 부서입니다. 해상 풍력 발전소 또는 석유 시추 작업과 같은 대규모 프로젝트의 경우 이러한 프로젝트와 관련된 초기 비용은 물론 선박 구입, 건설, 유지 관리 및 인적 자원과 관련된 비용도 상당할 수 있습니다. 이러한 높은 자본 비용은 투자 결정을 지연시킬 수 있다는 점에서 문제가 됩니다. 드라이 도크 유닛 영역은 다양한 용량의 선박을 건조, 유지 및 수리하는 데 사용됩니다. 국제해사기구(IMO)는 구조물, 선체, 기계, 기타 장비 등의 구성 요소를 작동 조건에서 유지하기 위해 모든 선박에 일정한 간격으로 정박하도록 명령합니다. 더욱이, 국제 원유 가격의 급격한 변화는 주로 해양 탐사 및 생산 활동과 탄소 배출 증가에 영향을 미칩니다. 원유 가격이 낮아지면 다양한 수심에서 비용이 많이 드는 작업을 수행하는 것이 불가능해지며, 이에 따라 해양 탄화수소 구조물을 위한 이러한 선박의 배치가 감소합니다.

해양 시추 서비스 또는 탐사의 가격 변동은 프로젝트의 재정적 생존 가능성과 수익성에 중요한 영향을 미칩니다. 또한 유가가 장기간 낮은 상태로 유지되면 기존 운영의 생산성에 영향을 미칠 수 있습니다.

해양 지원 선박 시장 세분화 분석

선박 유형별 분석

앵커 처리 예인선 공급 부문은 예인 능력으로 인해 시장을 지배했습니다.

선박 유형에 따라 시장은 앵커 처리 예인선 공급 선박으로 분류됩니다.플랫폼 공급 선박, 승무원 선박 및 기타.

앵커 처리 예인선 공급선 부문은 2026년 30.54%의 점유율로 가장 큰 해양 지원 선박 시장을 점유했습니다. AHTS(앵커 처리 예인선 공급) 선박은 시추 장비, 부유식 생산 장치 및 기타 해양 건설용 앵커를 처리하도록 설계되었습니다. AHTS 선박 장치는 견고한 설계를 갖추고 있으며 해안에서 원하는 위치까지 거대한 석유 및 가스 구조물을 운송하기 위한 추가 기능을 제공합니다. 앵커 처리 및 견인 서비스가 제대로 작동하지 않는 특정 기간 동안 AHTS 선박은 기름 유출 구조 및 복구 작업 중에 소방 선박에 안전과 보안을 제공하는 직선 공급 선박 역할을 수행합니다.

이 선박에는 첨단 장비가 장착되어 있습니다. 동적 포지셔닝 시스템(DPS), 앵커 없이 위치를 유지하거나 복잡한 기동을 수행할 수 있습니다. DPS는 스러스터와 정교한 컴퓨터 제어 알고리즘을 활용하여 바람, 파도, 해류와 같은 외부 힘에 대응하여 정확한 위치 지정을 보장합니다. 이 기능은 운영 효율성과 안전성을 향상시키고 앵커링과 관련된 환경 영향을 줄입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

수심 분석에 의한

심해 탐사 활동 증가로 인해 심해 부문이 시장을 지배하게 됨

시장은 수심에 따라 천해, 심해, 초심해로 구분됩니다.

심해 부문은 심해 위치 및 지역에서 자원을 추출하려면 고급 능력을 갖춘 장비가 잘 갖추어지고 전문화된 선박이 필요하기 때문에 2026년 전 세계적으로 40.57%를 기여하여 시장을 주도할 것으로 예상됩니다. 심해 작업에는 가혹한 조건을 견디고 복잡한 작업을 수행할 수 있는 능력을 갖춘 선박이 필요합니다. 심해 매장량은 종종 다음과 같은 상당한 석유 및 가스 자원을 보유하고 있습니다.

해양 지원 선박 시장의 심해 부문은 심해 프로젝트에서의 높은 수요와 사용으로 인해 발전할 것으로 예상되며, 이는 이 부문의 중요성에 기여합니다. 심해 지역에는 상당한 양의 탄화수소 매장량이 있어 탐사 및 생산 활동에 대한 투자를 유치하는 경우가 많습니다. 심해 작업과 관련된 복잡성과 과제로 인해 OSV가 주로 다양한 응용 분야에 사용되는 고급 기술과 기능을 갖춘 특수 선박에 대한 필요성이 높아지는 경우가 많습니다. 심해 탐사 활동이 증가하면서 심해 솔루션을 제공하는 OSV에 대한 수요가 증가했습니다.

애플리케이션 분석별

기술적으로 정교한 해상 선박에 대한 수요 증가로 인해 석유 및 가스 부문이 지배적입니다.

응용 분야에 따라 시장은 석유 및 가스, 해상 풍력, 순찰, 연구 및 측량 등으로 분류됩니다.

석유 및 가스 응용 분야는 2026년 66.16%의 점유율로 세계 시장을 지배하고 있습니다. 석유 및 가스 산업은 글로벌 에너지 수요를 충족하기 위해 해양 탐사 및 생산 활동에 크게 의존하고 있습니다. 해양 석유 및 가스전에는 도구, 장비, 보급품 운송과 앵커 처리, 견인, 플랫폼 유지 관리 등의 전문 작업을 포함한 광범위한 지원 서비스가 필요합니다. 석유 및 가스 회사는 해저에 종사합니다. 이러한 활동에는 다양한 운영 및 운송을 위한 광범위한 지원 선박이 필요합니다. 석유 및 가스 부문은 탄화수소를 추출, 처리 및 운송하기 위해 플랫폼, 굴착 장치, 파이프라인과 같은 해양 인프라에 크게 의존합니다. 연구 및 측량 활동은 해저 조건, 자원 매핑, 해양 인프라 개발을 위한 잠재적 부지 식별에 매우 중요합니다. 이러한 작업을 효과적으로 수행하려면 고급 측량 및 매핑 장비를 갖춘 전문 선박이 필요합니다.

지역 분석

시장은 지리적으로 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

Asia Pacific Offshore Support Vessel Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

미국 시장은 2026년까지 32억 2천만 달러에 이를 것으로 예상됩니다.

아시아 태평양 지역은 2025년 50억 1천만 달러, 2026년 53억 1천만 달러의 가치로 시장을 장악했습니다. 이 지역에서 이러한 선박에 대한 높은 수요는 석유, 가스, 재생 에너지의 탐사 및 제조를 포함한 해양 에너지 탐사 및 생산 활동의 증가와 관련이 있습니다. 이 지역에서는 해상 풍력 에너지 프로젝트가 급속히 성장하고 있습니다.

아시아 태평양 지역에서 중국은 다른 국가들 중에서 가장 빠르게 발전하는 국가입니다. 중국은 2021년 전 세계 해상풍력 용량의 80%를 차지했으며, 누적 해상풍력 설치량은 27.7GW에 달했다. 중국국영조선공사(China State Shipbuilding Corp)는 하이롱(Hailong)호에 가장 진보된 다이빙 지원 선박을 인도했다. 중국은 가장 진보된 다이빙 지원 선박을 인도했다. 이 선박은 모든 고급 기능과 다이빙 및 해양 장비의 연구 개발을 갖추고 있습니다. 120명의 승무원과 잠수작업 인력을 수용할 수 있으며, 한 번의 항해로 45일 동안 재보급 없이 항해할 수 있습니다. 이 선박은 수심 300m에서 작업을 수행하는 24명의 다이버를 지원하고 처리할 수 있습니다. 이는 해양 지원 선박 산업을 위한 지원 환경을 조성하여 투자와 혁신을 장려하는 가장 진보된 다이빙 지원 선박입니다. 일본 시장은 2026년까지 7억 달러, 인도 시장은 2026년 16억 1천만 달러에 이를 것으로 예상된다.

중국 시장은 2026년까지 22억 8천만 달러에 이를 것으로 예상됩니다. 탄탄한 해상풍력 인프라를 보유하고 있으며, 에너지 공급업체에 대한 투자를 늘리고 있어 시장 성장 측면에서 개선될 것입니다.

유럽은 세계 시장에서 두 번째로 큰 시장 점유율을 차지하고 있습니다. 유럽은 석유 및 가스 수출, 해상 풍력 발전소, 해저 건설 등 다양한 부문에 서비스를 제공하면서 시장 규모가 크게 증가했습니다. OSV는 해양 설치 및 프로젝트에 필요한 운송 및 필수 서비스를 제공함으로써 해양 운영을 지원하는 데 중요한 역할을 합니다. 해상 풍력 생산은 유럽에서 가장 빠르게 떠오르는 에너지 분야 중 하나입니다. 효율성이 향상되고 환경에 미치는 영향이 낮아짐에 따라 이 기술은 이미 수백만 명의 유럽인에게 깨끗하고 총 가격의 전기를 제공하고 있습니다. 발트해에서는 해상 풍력 프로젝트가 크게 성장하고 있습니다.

독일, 스웨덴, 덴마크 등의 국가에서는 해상 풍력 발전 단지에 투자하여 설치, 유지 관리 및 승무원 이동 활동을 위한 OSV에 대한 수요를 창출하고 있습니다. 초점이 재생 가능 에너지로 이동하고 있지만 해상 석유 및 가스 탐사는 여전히 유럽의 에너지 믹스에서 중요한 역할을 하고 있습니다. OSV는 지진 조사, 시추 작업, 공급 물류 등 탐사 활동을 지원하는 데 필수적입니다. 영국 시장은 2026년까지 8억 2천만 달러, 독일 시장은 2026년까지 6억 8천만 달러에 이를 것으로 예상됩니다.

주요 산업 플레이어

제조업체는 경쟁 우위 확보를 위해 첨단 기술 개발과 제품 혁신에 집중

해양 지원 선박 제조 회사는 다양한 선박 제조에 대한 최근 기술 동향을 채택하고 있습니다. 디지털화 및 연결 기술을 통합하여 데이터 기반 의사 결정을 지원하고 선박 운영을 최적화하고 있습니다. 그들은 고급 센서, 통신 시스템 및 데이터 분석을 통합하여 선박 성능, 연료 소비, 유지 보수 요구 사항 및 취급을 모니터링하고 있습니다. 기술 발전과 함께 제조업체는 환경 모니터링 및 규정 준수에 중점을 두고 있습니다. 또한 일부 선박은 환경에 미치는 영향을 최소화하기 위해 고급 폐기물 관리 시스템을 사용하여 지속 가능한 해양 운영에 대한 업계의 의지를 보여줍니다.

최고의 해양 지원 선박 회사 목록:

- 바르질라(핀란드)

- Damen 조선소 그룹(네덜란드)

- Solstad Offshore ASA(노르웨이)

- Maersk 공급 서비스 (덴마크)

- SEACOR 마린 홀딩스(우리를.)

- 타이드워터 마린(미국)

- 씨엠오프쇼어(노르웨이)

- 버번(프랑스)

- "K" 라인(Kawasaki Kisen Kaisha, Ltd) (일본)

- MMA Offshore Limited (호주)

- Havila Shipping ASA(노르웨이)

- Edison Chouest Offshore (미국)

- 남청오프쇼어(Nam Cheong Offshore Pte.) Ltd (말레이시아)

- Hornbeck Offshore(미국)

- 브룬(네덜란드)

주요 산업 발전:

- 2023년 2월: Damen Shipyards Group은 해양 부문의 개발을 가속화할 수 있는 선박 개념의 확장을 빠르게 추적할 수 있는 FLOW-SV 선박 아이디어를 수정했습니다. Damen FLOW-SV는 주로 해상 터빈 플로터에 대한 지상 공격 설치용으로 설계되었습니다. 더욱이, 선박은 9개의 흡입 파일 또는 앵커를 설치하고 고정하는 데 필요한 막대한 길이의 체인을 적재할 수 있습니다.

- 2022년 2월:Wärtsilä와 Solstad Offshore는 향후 몇 년 동안 이산화탄소 배출량을 줄이기 위해 차량 탈탄소화 목표를 위해 협력했습니다. 이번 협약의 목적은 Solstad의 해양 선박에서 발생하는 온실가스 배출을 줄이는 것이었습니다. 또한, 합의에 따라 각 선박의 구체적인 솔루션과 운영 개선 사항을 측정하게 됩니다.

- 2022년 10월:SEACOR Marine Holdings Inc.는 단기 개발을 크게 확장하기 위해 비통합 협력 벤처 및 재융자 사업 매각을 발표했습니다. 회사는 멕시코 역외 운영업체를 개발하여 회사가 자본을 확보할 수 있는 기회를 만들 것입니다.

- 2022년 9월:Tidewater Inc.는 Swire Pacific Offshore의 나머지 지분 전체를 약 1억 9천만 달러에 인수하여 세계 최고의 OSV 운영업체로 거듭났습니다.

- 2022년 9월:Bourbon은 해상 풍력을 전담하는 새로운 사업부 설립을 발표했습니다. 이 부서는 플로터의 설치, 운송 서비스, 현장 유지 관리 및 수리를 지원할 것입니다. 회사는 서비스 제공자 또는 주 계약자(EPCI 계약)로서 유럽 및 전 세계에서 재생 에너지 산업, 특히 해상 풍력 발전의 성장에 기여하기 위해 성명서를 통과시켰습니다. 새로운 부서는 BOURBON의 미래 전략을 주도하고 2030년까지 250MW에서 1GW까지의 분야에 서비스를 제공하기 위한 야심 찬 풍력 확장 계획을 실행할 것입니다.

- 2022년 5월:머스크 트레이더(Maersk Trader)와 머스크 텐더(Maersk Tender)는 태평양 해양 정화 임무를 지원하는 머스크 서플라이 서비스(Maersk Supply Service) 앵커 핸들링 선박 두 척을 추가로 1년 연장하는 계약을 체결했습니다. 녹색 기술을 전문으로 하는 네덜란드 비영리 단체인 오션 클린업(Ocean Cleanup)은 문제를 해결하기 위한 신기술을 개발하여 해양 플라스틱 부유를 줄이는 데 앞장섰습니다.

- 2022년 3월:Siem Offshore Inc.는 Siem Helix 1과 Seim Helix 2의 두 가지 유형의 선박을 개발하기 위해 Helix Energy Solutions Group Inc.와 새로운 계약을 체결했습니다. 이 계약은 두 가지 선박에 대해 Seim Helix 1의 경우 3년, Seim Helix 2의 경우 5년으로 기존 계약을 대체하게 됩니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 주요 기업, 제품/서비스 유형 및 제품의 주요 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 게다가 이 보고서는 최신 해양 지원 선박 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전과 경쟁 환경을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 7.63% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

선박 유형별

|

|

수심별

|

|

|

애플리케이션 별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 198억 5천만 달러로 평가되었습니다.

시장은 2026~2034년 예측 기간 동안 7.63%의 CAGR을 기록할 가능성이 높습니다.

석유 및 가스 부문은 글로벌 에너지 수요를 충족하기 위해 해양 탐사 및 생산 활동에 크게 의존하고 있기 때문에 시장을 선도하고 있습니다.

52024년 아시아 태평양 시장 규모는 50억 1천만 달러에 달했습니다.

심해 석유 및 가스 시추 작업에 대한 수요 증가, 해상 석유 및 가스 프로젝트 역량 향상, 해상 풍력 에너지 투자 및 설치 증가.

시장의 주요 업체로는 Maersk Supply Service A/S, Wärtsilä, Kawasaki Kisen Kaisha, Ltd. 및 Damen Shipyards Group이 있습니다.

2034년 세계 시장 규모는 382억2000만 달러에 이를 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 271

관련된 보고서