재생 의학 시장 규모, 공유 및 산업 분석, 제품 (세포 요법, 유전자 치료, 조직 공학 및 혈소판 리치 혈장), 최종 사용자 (병원, 클리닉 및 기타) 및 지역 예측, 2025-2032의 적용 (정형 외과, 상처 관리, 종양학, 희귀 질병 등)에 의한 제품 (세포 요법, 유전자 요법, 조직 공학 및 혈소판 리치 혈장).

주요 시장 통찰력

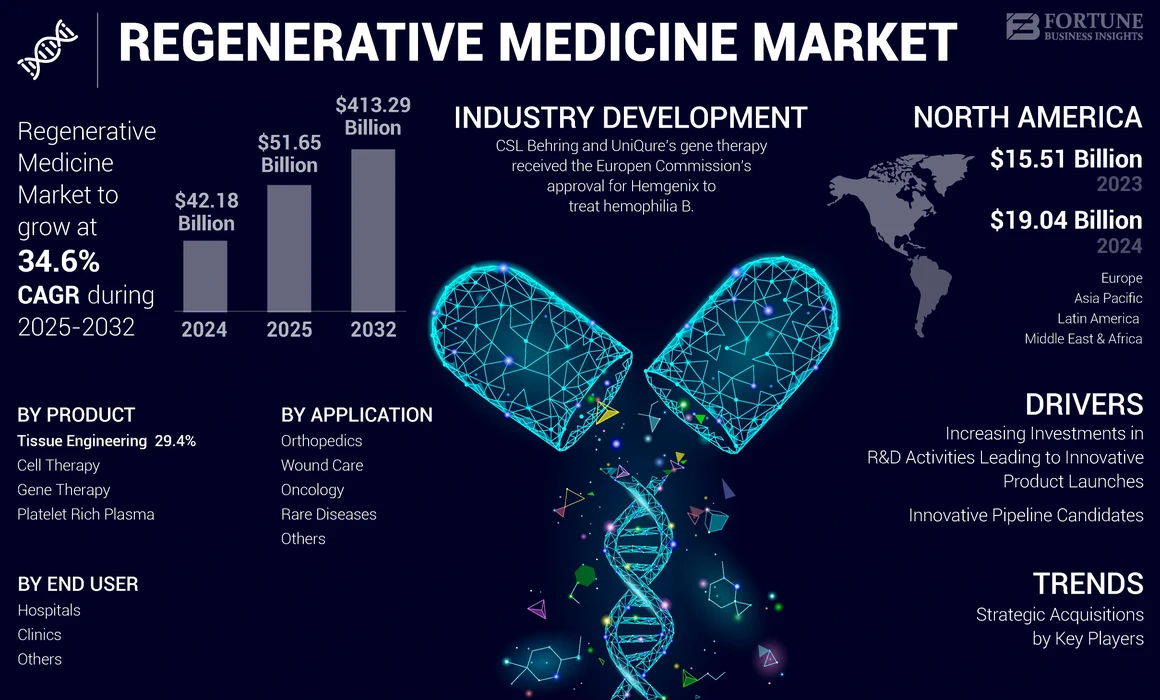

전 세계 재생 의학 시장 규모는 2024 년에 421 억 달러 규모로 평가되었습니다. 시장은 2025 년 516 억 달러에서 2032 년까지 4132 억 달러로 증가하여 예측 기간 동안 34.6%의 CAGR을 나타냅니다. 북아메리카는 2024 년에 시장 점유율이 44.88%로 재생 의학 시장을 지배했습니다. 또한 미국의 재생 의학 시장 규모는 크게 성장할 것으로 예상되어 2032 년까지 R & D 활동을 증가시켜 2032 년까지 미화 1,21 억 달러에 달할 것으로 예상됩니다.

재생 의학은 세포, 조직 또는 유전자 물질을 사용하여 손상된 조직 또는 기관을 복구, 교체 또는 재생성하는 새로운 분야입니다. 암, 파킨슨 병, 알츠하이머 병, 당뇨병, 신장 질환, 심혈관 질환 등과 같은 다루기 어려운 많은 상태와 질병을 치료하고 잠재적으로 치료할 수 있습니다. 재생 의학 (ARM) 2021 보고서에 따르면,이 시장의 글로벌 파이낸싱은 2020 년 2021 년 20 억 9 천만 달러에서 2,406 개의 제품을 지원하여 2,406 개의 제품을 지원했습니다. 이 성장은 유전자 요법2021 년에 긍정적 인 결과를 나타내는 최초의 생체 내 CRISPR 요법과 같은 분야.

더욱이, 선진국과 개발 도상국의 의료 지출 증가와 함께 만성 유전 적 장애의 유병률은 재생 의학 산업의 성장에 힘을 줄 것으로 예상된다. 예를 들어, 2022 년 7 월, 워싱턴 대학교는 National Heart Lung and Blood Institute (NHLBI)로부터 557,000 달러의 보조금을 받았다. 연구 보조금을 통해 정부 기관의 지원이 증가함에 따라 예측 기간 동안 세계 시장 성장을 추진할 것입니다.

또한, 약물 개발에서 인공 지능을 통합하기위한 주요 업체의 전략적 활동은 시장 확장을 추진할 것으로 예상됩니다. 예를 들어, 2022 년 3 월, Wipro와 Pandorum Technologies는 장기 파트너십을 시작하여 연구 개발 및 재생 의학 시험 중 시간을 단축하고 환자 결과를 극대화하는 기술을 개발하는 기술을 개발했습니다. 이 파트너십은 Wipro Holmes의 인공 지능 기능을 Pandorum의 재생 의학 전문 지식과 결합합니다.

Covid-19 Pandemic은 시장을 다쳤다. Covid-19 발병은 다양한 세그먼트를 구성하기 때문에 시장에 다른 방식으로 시장에 영향을 미쳤습니다. 조직 공학 부문은 현저한 부정적인 감소를 목격 한 반면, 유전자 치료 부문은 희귀 질환 치료제의 일관된 판매로 인해 강력한 성장을 목격했습니다. 마찬가지로, 혈소판이 풍부한 혈장 (PRP) 세그먼트는 2020 년에 감소한 반면, 세포 요법 세그먼트는 2020 년에 약간 더 높은 성장률을 발생 시켰습니다. 2021 년에 시장은 유행성 제한의 용이성으로 부활을 목격하여 주요 규제 기관에 의한 승인의 증가와 같은 긍정적 인 결과를 초래했습니다. 2022 년부터 시장은 예측 기간 동안 지속적으로 더 강한 성장률을 목격 할 것으로 추정됩니다. 만성 질환의 유병률이 높아짐에 따라 시장 플레이어는 R & D 이니셔티브에 중점을두고 후보자의 파이프 라인을 확장하여 예측 기간 동안 신제품 출시로 이어질 것입니다.

글로벌 재생 의학 시장 스냅 샷 및 하이라이트

시장 규모 및 예측 :

- 2024 시장 규모 : 미화 42.18 억

- 2025 년 시장 규모 : 51.65 억 달러

- 2032 예측 시장 규모 : USD 413.29 억

- CAGR : 2025-2032에서 34.6%

시장 점유율 :

- 지역 : 북아메리카는 2024 년에 44.88%의 점유율로 시장을 지배했습니다.이 지역의 성장은 현장의 중요한 기술 발전, Cell & Gene Therapies의 빠른 채택 및 신제품 승인으로 이어지는 지원 규제 환경에 기인합니다.

- 제품에 의해 : 세포 요법은 2024 년에 가장 큰 시장 점유율을 유지했다.이 세그먼트의 성장은 암,자가 면역 질환, 근골격계 장애 및 전염병을 포함한 광범위한 상태를 치료할 때의 확장 된 응용에 의해 주도된다.

주요 국가 하이라이트 :

- 일본 : 시장은 매우 혁신적이고 의학적으로 승인 된 제품의 도입에 의해 주도됩니다. 예를 들어, Gunze Medical 은이 나라의 상처 치료를위한 최초이자 유일한 의학적으로 승인 된 탈수 된 인간 양막/chorion 멤브레인 (DHACM) 동종 이식편을 출시했습니다.

- 미국 : 성장은 연구에 대한 강력한 정부 지원과 간소화 된 규제 경로에 의해 촉진됩니다. 예를 들어, 미국 FDA는 새로운 CAR-T 세포 요법에 대한 재생 의학 고급 요법 (RMAT) 지정을 부여했으며 워싱턴 대학과 같은 기관은이 분야의 연구를위한 상당한 연방 보조금을받습니다.

- 중국 : 아시아 태평양 시장의 주요 기여자로서 성장은 당뇨병 및 암과 같은 만성 질환으로 고통받는 매우 큰 환자 인구에 의해 주도되어 진행되고 잠재적으로 치료적인 치료법에 대한 수요가 높아집니다.

- 유럽 : 시장은 강력한 연구 자금과 주요 규제 승인으로 발전합니다. 유럽위원회는 골다공증과 같은 조건에 대한 새로운 치료법 개발을위한 자금을 제공했으며 Hemgenix for Hemophilia B와 같은 새로운 유전자 요법을 승인했습니다.

재생 의학 시장 동향

시장 성장 기회를 제공하기 위해 주요 업체의 전략적 인수

우세한 글로벌 재생 의학 시장 동향 중 하나는 핵심 업체가 R & D 기능을 향상시키기 위해 전략적 인수를 구현하는 것입니다. 이 시장의 산물은 살아있는 세포, 단백질,효소, 항체, 항체-약물 접합체 (ADC) 및 다양한 만성 질환을 치료하기 위해 생명 구조 요법을 생성 한 유전자 및 세포 성분. 그러나 기대치와 이러한 기술을 임상 실습으로 번역하는 현실 사이에는 잠재적 인 차이가 있습니다. 일부 저명한 재생 의학 제조업체는 R & D 기능을 강화하기 위해 인수에 중점을 두어 다양한 임상 응용 분야에서 이러한 격차를 해소하고 다양한 임상 응용 분야의 연구를 확장하기위한 전략적 이니셔티브를 취하고 있습니다.

- 2023 년 12 월, 토론토 대학의 의학 설계 이니셔티브와 CCRM은 재생 의학을위한 세계 최고의 생태계로서 토론토의 잠재력을 잠금 해제하기위한 새로운 전략적 제휴를 시작했습니다.

- 2022 년 4 월, Metcela Inc.는 Kidswell Bio Co., Ltd.의 전액 출자 자회사 인 Japan Regenerative Medicine Co., Ltd.를 인수하여 Metcela는 소아 선천성 심장 질환을위한 자가적 세포 제품인 JRM-001을 추가하여 임상 포트폴리오에 이들 제품을위한 임상 적 개발을 강화했습니다.

- 2021 년 1 월, Integra Lifesciences는 Acell, Inc.와 독점적 인 Matristem UBM 기술을 인수하여보다 포괄적 인 복잡한 상처 관리 솔루션을 제공했습니다.

이 시장과 세포 요법의 산물은 많은 불법 질환의 치료와 환자 건강 결과의 개선을위한 임상 적용을 확장하기 위해 함께 모여 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

재생 의학 시장 성장 요인

R & D 활동에 대한 투자 증가 혁신적인 제품 출시로 시장 성장을 주도합니다.

이 시장에 대한 투자가 증가함에 따라 몇몇 투자자들이 시장에서 새로운 치료법 및 제품 개발에 중점을 둔 스타트 업 회사에 자금을 지원함에 따라 본격적인 연구 개발 활동이 시작되었습니다. 이는 또한 R & D 활동의 상호 혜택을 공유하기위한 중요한 합병, 연구 협력 및 파트너십을위한 길을 열었습니다.

- 2022 년 6 월, 벨기에 바이오 테크 회사 인 갈라파고스 (Galapagos)는 차세대 세포 요법의 개발 및 상업화를 가속화하기 위해 Cellpoint와 Aboundbio를 획득 할 것이라고 발표했다. Galapagos는 Cellpoint 및 Aboundbio의 획득을 통해 혁신적이고 확장 가능하며 분산 및 자동화 된 시점 세포 치료 공급 모델과 차세대 완전 인간 항체 기반 치료 플랫폼에 접근 할 것입니다. Galapagos가 완전히 통합 된 바이오 제약으로 결합하고 지원하는이 회사는 CAR-T 처리 패러다임을 방해 할 가능성이 있습니다.

개인 선수 외에도 다양한 정부와 정부가 지원하는 연구소는 암, 파킨슨 병, 당뇨병, 신장 질환, 심혈관 질환 및 기타와 같은 다양한 만성 질환의 치료를위한 효과적인 옵션을 도입하기 위해이 산업에 적극적으로 지출하고 있습니다.

- 2023 년 10 월, IIT (Indian Institute of Technology) Bombay Incubed Company 인 IMMUNOODOPTIVE CELL THERAPY (IMMUNOACT)는 인도 최초의 인간화 된 CD19- 표적 키메라 항원 수용체 T 세포 (CAR-T 세포) 요법에 대한 Central Drugs Standard Control Organization (CDSCO)로부터 마케팅 승인 승인을 받았습니다. 재발 / 내화 (R / R) B- 세포 림프종 및 백혈병에 사용됩니다.

- 2022 년 1 월, 아일랜드의 왕립 외과 의사는 골다공증 뼈 처리를위한 항산화 량 이온 치환 된 나노 입자를 개발하기 위해 유럽위원회로부터 226,000 달러의 자금을 지원 받았다. 약물 개발을 향상시키기위한 이러한 개발은 시장 성장을 확대 할 것으로 예상됩니다.

시장 성장에 기여하는 혁신적인 파이프 라인 후보

재생 의학상처 관리심장학, 신경학, 종양학 및 기타 분야와 같은 다양한 분야에. 많은 제약 및 생명 과학 회사들은 개발중인 잠재적 인 후보를 시작하여 시장에서 새로운 제품 및 치료법을 도입함으로써 전통적인 치료 방법에 대한 지배력을 확립하기 위해 임상 시험을 수행하고 있습니다.

- 2023 년 11 월, Sysmex Corporation은 JCR Pharmaceuticals Co., Ltd.와의 합작 투자 인 Alliedcel Corporation이 Junten Bio Co., Ltd.와의 라이센스 계약을 체결하여 유도 성 상 제자 (JB-101)를 사용하여 면역성 약성 유도를위한 국내 제조 및 재생성 의약품 유도에 대한 역할을 수행했다고 발표했다.

- 2022 년 6 월, CRISPR 치료제는 진행중인 1 상 코발트 -LYM 시험에서 CTX130의 안전성 및 효능, CD70을 대상으로 고형 종양 및 특정 혈액 학적 악성 종양을 대상으로하는 CTX130의 안전성 및 효능을 평가 한 긍정적 인 결과를 제시했다. 조사 연구중인 이러한 잠재적 후보는 만성 질환에 대한 새로운 치료의 수요와 채택을 가속화하여 예측 기간 동안 세계 시장 성장을 주도 할 것으로 예상됩니다.

구속 요인

시장 성장을 방해하기위한 높은 치료 비용과 부적절한 상환 정책

이러한 제품을 사용한 치료 비용이 많이 들고 상환 정책이 부족한 것은 시장 성장을 제한하는 주요 요인입니다. 예를 들어, 대부분의 줄기 세포 요법은 실험적 또는 조사 약물 또는 치료법으로, 메디 케어 보험 커버가 상당한 비율의 본인 부담 지불에 대한 제한된 비율이 제한되어 있습니다. 동종 이식과 같은 FDA에 의해 승인 된 치료 비용 만 포함합니다.

- 2022 년 7 월 DVC STEM에 의해 발표 된 기사에 따르면, 줄기 세포 치료 비용은 5,000 달러 - 50,000 달러 사이의 줄기 세포의 유형, 투여 된 세포 수, 세포의 품질, 줄기 세포의 공급원 등과 같은 여러 요인에 따라 달라집니다.

- 2021 년 12 월에 발표 된 약국 타임즈 기사에 따르면, Novartis의 제품 Zolgensma는 단일 정맥 주입을 사용하여 투여하는 일회성 유전자 요법입니다.척추 근육 위축의 치료, 일회성 가격으로 212 만 달러로 목록을 이끌었습니다.

주요 보험 제공 업체가 제공하는 보험 적용 부족은 환자에게 치료 비용을 지불 할 수있는 유일한 옵션 또는 크라우드 펀딩을 통해 치료를 지연시키고 시장의 성장을 늦출 수있는 유일한 옵션을 남깁니다. 또한, 다양한 유전자 장애로 고통받는 광범위한 환자에 대한 승인 된 치료법이 제한되어 있으며, 이는 상당히 비싸고 다른 부작용이있을 수 있으며, 이는 채택을 제한하여 시장 성장을 제한 할 수 있습니다.

재생 의학 시장 세분화 분석

제품 분석에 의해

만성 질환 치료를위한 제품 채택의 증가로 인한 세포 요법

제품을 기반으로하는 시장 부문에는 세포 요법, 유전자 요법, 조직 공학 및혈소판이 풍부한 혈장.

세포 요법 부문은 2024 년에 가장 큰 시장 점유율로 지배적이었습니다.이 세그먼트의 성장은자가 면역 질환, 전염병, 전염병, 근골격계 장애 및 관절 부상의 치료에 대한 응용이 상승 하여이 세그먼트의 제품 채택을 증가 시켰습니다.

유전자 요법 세그먼트는 개선 된 임상 결과, 바람직한 부위를 표적으로하는 것을 포함하여 전통적인 치료 방법에 비해이 요법의 장점으로 인해 가장 높은 CAGR을 기록하는 것으로 추정됩니다. 유전자 요법은 척추 근육 위축 (SMA) 및 기타를 포함한 희귀 질환의 치료에 널리 사용되었습니다. 마찬가지로, 신제품 개발의 주요 업체들 사이에서 연구 협력이 증가하는 것은 세그먼트 성장을 강화시킬 것으로 예상됩니다.

- 2023 년 11 월, Astrazeneca는 Cellectis와 공동 연구 협력 계약을 체결하여 최대 10 개의 세포 및 유전자 치료 후보를 개발했습니다.

조직 엔지니어링 부문은 스캐 폴드, 바이오 매트릭스 및 상처 치료의 다른 제품에 대한 수요 증가로 인해 세계 시장에서 두 번째로 큰 점유율을 차지했습니다. 반면, 혈소판 풍부 플라즈마 부문은 제한된 제품 제공으로 인해 2023 년에 가장 작은 시장 점유율을 차지했습니다. 그러나 수요성형 수술정형 외과 질환의 치료를 위해 혈소판이 풍부한 혈장의 점진적인 채택과 함께 증가하고 있으며, 이는 예측 기간 동안 세그먼트의 성장을 추진할 것입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

응용 프로그램 분석에 의해

정형 외과에서의 제품 채택에 대한 정형 외과 질환의 유병률 증가

적용 측면에서, 글로벌 시장은 정형 외과, 상처 관리, 종양학, 희귀 질병 등으로 분류됩니다.

정형 외과 부문은 골관절염의 유병률과 뼈 관련 부상의 점진적인 증가로 인해 2024 년에 최대 전 세계 재생 의학 시장 점유율을 유지했습니다. 이로 인해 치유 과정을 향상시키고 통증과 불편 함을 줄이기 위해 이러한 제품을 채택하여 세그먼트의 성장을 주도했습니다.

종양학 세그먼트는 예측 기간 동안 비교적 높은 CAGR을 기록하는 것으로 추정됩니다. 암 유병률 증가와 같은 요인은 암 환자의 충족되지 않은 요구를 증가 시켰습니다. 이러한 수요를 충족시키기 위해 CAR-T 세포 기반 요법과 같은 많은 새로운 요법이 도입되어 유의 한 긍정적 인 결과를 보여 주었다. 또한 연구 보조금 및 인식 프로그램을 통한 정부 지원이 증가하면 부문의 성장에 기여할 것입니다. 또한 시장 플레이어의 제품 포트폴리오를 확장하기위한 전략적 활동의 증가도 세그먼트 성장을 촉진 할 것으로 예상됩니다. 2023 년 11 월, Kite and Arcellx, Inc.는 림프종을 포함하도록 Arcellx의 CART-DDBCMA 협력 범위를 확장했습니다.

상처 관리 부문은 2024 년에 상당한 시장 가치를 설명했으며 2032 년 말까지 상당한 CAGR을 등록하는 것으로 추정됩니다. 피부 구조를 모방하고 상처 치유를 흉내 내고 만성 상처의 보급이 증가하는 고급 제품의 도입은 세그먼트의 성장에 연료를 공급할 것으로 예상됩니다.

희귀 질병 세그먼트는 예측 기간 동안 가장 높은 CAGR을 표시 할 것으로 예상되며, 희귀 질환을 앓고있는 개인의 수가 전 세계적으로 증가하고 있으며 치료 옵션이 제한되어 시장에서 부문의 성장에 큰 범위를 제공합니다.

다른 세그먼트는 심혈관 질환, 근골격계, 안과 및 신진 대사 질환으로 구성되어 있으며 R & D 이니셔티브가 제한되어 있지만 아직 탐색되지 않으므로 제한된 제품 출시로 인해 부문의 성장을 늦출 수 있습니다.

최종 사용자 분석으로

병원에서 제품 사용을 추진하기위한 수술 수가 증가

최종 사용자를 기준으로 글로벌 시장은 병원, 클리닉 및 기타로 분류됩니다.

병원 부문은 2023 년 최대 시장 점유율로 지배적이며 예측 기간 동안 가장 높은 CAGR을 기록한 것으로 추정됩니다. 이 부문의 성장은 정책 조화를 통한 정부 지원 증가와 함께 병원의 수술 수가 증가함에 따라 확대되며, 이는 이러한 제품을 제공하는 주요 기업에게 자극을 제공합니다.

이 클리닉 부문은 2023 년에 진료소의 민영화가 증가함에 따라 2023 년에 두 번째로 큰 시장 점유율을 차지하기 위해 클리닉의 민영화가 증가함에 따라 통증을 완화하고 치유 과정을 향상시키기위한 근골격 조건에 대한 치료를 포함하는 특수 재생 의학 서비스를 제공했습니다. 따라서, 이들 기관에서 이러한 제품의 채택은이 부문의 확장에 기여하고있다.

다른 세그먼트는 학업 연구소에서 R & D 활동을 수행하기 위해 낮은 Cagrtringent 자격 기준을 보여줄 수 있습니다.

지역 통찰력

지리적으로 재생 의학 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 전반에 걸쳐 연구됩니다.

North America Regenerative Medicine Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장 규모는 2024 년에 194 억 달러로 평가되었으며 예측 기간 동안 지배적 일 가능성이 높습니다. 이 지역의 성장은 해당 분야의 기술 발전, 세포 및 유전자 요법의 빠른 채택 및 신제품 승인에 기인합니다. 예를 들어, 2022 년 5 월 미국 FDA는 Autolus Therapeutics에서 개발 한 CAR T- 세포 요법 인 Obecabatagene Autoleucel (OBE-CEL)에 재생 의학 고급 치료 (RMAT) 지정을 부여했으며임상 시험R/R B- acute 림프구 백혈병의 치료를 위해.

유럽은 수입 측면에서 두 번째 주요 지역이 될 것으로 예상되는데, 이는이 치료법에 대한 신흥 정부 지침과 유리한 상환에 기인합니다. 더욱이, 수많은 연구소의 상당한 존재와 정부 자금이 증가함에 따라 유럽 전역의 시장 성장을 촉진 할 것으로 예상됩니다.

아시아 태평양은 만성 질환의 유병률 증가, 기술 발전을위한 적극적인 정부 이니셔티브 및 일회용 소득을 개선하여 최대 CAGR을 기록 할 것으로 예상됩니다. 예를 들어, 2021 년 11 월 Biosplectrum에 의해 발표 된 기사에 따르면, 850 만 명이 아시아의 당뇨병, 암 및 호흡기 상태와 같은 일부 형태의 만성 질환으로 고통 받았다. 이 질병의 발생률은 시장이 지역에서 성장할 수있는 유리한 기회를 제공합니다.

반면, 라틴 아메리카와 중동 및 아프리카 지역은 1 인당 의료비 지출이 낮아 CAGR이 상대적으로 낮아진 것으로 추정됩니다. 또한,이 지역의 효과적인 치료 옵션의 존재에 대한 인식 부족으로 인해 채택률이 낮아지고 지역 시장의 성장이 느려지고 있습니다.

재생 의학 시장의 주요 회사 목록

Novartis AG와 Zimmer Biomet은 신제품 출시 및 승인으로 인해 강력한 판매로 인해 주요 시장 플레이어입니다.

경쟁 환경 측면에서 시장은 고도로 단편화되어 있으며 몇몇 회사는 업계의 비율이 더 높습니다. Cell and Gene Therapies 측면에서 Gilead Sciences Inc.와 Novartis AG는 강력한 자동차 T- 세포 치료 파이프 라인으로 인해이 세그먼트에서 지배적 인 플레이어이며, 이는 예측 기간 동안 신제품 출시 및 승인으로 인해 강력한 판매를 창출 할 것으로 예상됩니다. 세포 및 유전자 요법 세그먼트에 존재하는 다른 신흥 플레이어는 유럽 연합 및 Bluebird Bio, Inc에서 승인 된 Libmeldy 및 Strimvelis와 같은 제품을 통한 Orchard Therapeutics PLC를 포함합니다.

조직 엔지니어링 측면에서 Stryker는 Wright Medical Group N.V.의 인수로 인해 세계 시장을 지배하고 있으며, 이로 인해 혈소판이 풍부한 혈장 세그먼트는 단편적인 경쟁 경쟁 환경을 반영합니다. 그러나 Zimmer Biomet을 포함한 일부 주요 회사는 GPS III 혈소판 농도 시스템의 산물로 인해 Terumo Corporation이 강력한 제품 제공으로 인해 시장에서 입지를 확립했습니다.

프로파일 링 된 주요 회사 목록 :

- Integra Lifesciences Corporation (미국)

- Bristol-Myers Squibb Company (미국)

- 조직 재생 (영국)

- Smith & Nephew (영국)

- MIMEDX (미국)

- 노바티스 AG(스위스)

- Allergan Aesthetics (Abbvie Inc.)(우리를.)

- Stryker (미국)

- American Cryostem Corporation (미국)

- 연 (Gilead Sciences, Inc.) (미국)

- Allosource (미국)

- Bluebird Bio, Inc. (미국)

- CRISPR 치료제(스위스)

- Janssen Global Services, LLC (Johnson & Johnson Services, Inc.) (벨기에)

- Tegoscience (한국)

주요 산업 개발 :

- 2024 년 2 월 :Iovance Biotherapeutics는 TIL 요법에 대한 FDA 승인을 받았습니다. 이전에 PD-1 블로킹 항체로 치료 된 절제 불가능한 또는 전이성 흑색 종이있는 성인 환자의 면역 요법이며, BRAF V600이 양성인 경우,자가 세포 요법 인 Amtagvi (수명 허가)라고 불리는 MEK 억제제가 있거나없는 BRAF 억제제입니다.

- 2023 년 9 월 :연속 생명 공학 기업가 인 Samuel Lynch, DMD 및 DMSC 박사는 미학 및 고급 상처 관리 시장에서 충족되지 않은 임상 요구를 목표로하는 새로운 고급 생물 치료제 스킨 케어 회사 인 Lynch Regenerative Medicine, Inc. (LRM)를 시작했습니다.

- 2023 년 7 월 :HKSTP (Hong Kong Science and Technology Parks Corporation)는 Cordlife Hong Kong Limited (Cordlife)와 제휴하여 중간 엽 STEM 세포 (MSCS) 생물학에 중점을 둔 재생 의료 프로젝트를 공동으로 시작했습니다.

- 2023 년 2 월 :CSL Behring 및 Uniqure 유전자 치료는 Hemgenix에 대한 유럽위원회의 승인을 받았습니다.

- 2022 년 12 월 :Atara Biotherapeutics, Inc.는 성인 및 소아 환자를 재발 성 또는 소아 환자를 치료하기위한 동종 T- 세포 면역 요법 인 Ebvallo 유럽위원회 (Tabelecleucel)로부터 마케팅 승인을 받았다.

- 2022 년 7 월 :PTC Therapeutics는 심각한 표현형으로 방향족 L 아미노산 데카르 복실 라제 (AADC) 결핍으로 진단 된 환자의 치료에 사용되는 유전자 요법 인 OSTAZA EURPEAN MEDICION AGENCY로부터 마케팅 승인을 받았다.

- 2022 년 6 월 :Avista Therapeutics는 F. Hoffmann La Roche Ltd와 제휴하여 안구 질환에 대한 새로운 AAV 유전자 치료 벡터를 개발했습니다.

- 2022 년 3 월 :Novartis는 신경계 질환에 대한 차세대 유전자 치료 벡터에 대한 Voyager Therapeutics와 라이센스 옵션 계약을 체결했습니다.

보고서 적용 범위

이 보고서는 글로벌 시장에 대한 질적 및 정량적 통찰력과 가능한 모든 부문에 대한 시장 규모 및 성장률에 대한 자세한 분석을 제공합니다. 이와 함께 시장의 동인과 경쟁 환경에 대한 정교한 통찰력을 제공합니다. 이 보고서에 제시된 다양한 주요 통찰력으로는 주요 국가/지역별 만성 질환의 유병률 -2021, 파이프 라인 분석, 신제품 출시, 최근 주요 산업 개발 - 합병, 인수 및 파트너십, 기술 개발 및 COVID -19의 세계 시장에 미치는 영향이 포함됩니다.

시장에 대한 심층적인 인사이트를 얻으려면, 맞춤형 다운로드

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 34.6%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

제품 별

|

|

응용 프로그램에 의해

|

|

|

최종 사용자

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장은 2025 년에 5165 억 달러에서 2032 년까지 413 억 2 천 2 백만 달러로 성장할 것으로 예상됩니다.

2024 년에 북미 시장은 194 억 달러에 달했습니다.

CAGR을 34.6%로 기록하면서 시장은 2025-2032의 예측 기간 동안 꾸준한 성장을 보일 것입니다.

세포 치료 부문은 예측 기간 동안이 시장에서 주요 부문이 될 것으로 예상됩니다.

혈액 암의 유병률 증가 및 희귀 질환에 대한 치료 이니셔티브는 개인 치료에 대한 요구가 상승하는 것과 함께 시장의 성장을 주도하는 주요 요인 중 일부입니다.

Novartis AG, Stryker 및 Bristol-Myers Squibb Company는 글로벌 시장의 주요 시장 플레이어입니다.

북미는 2024 년에 시장을 지배했습니다.

미용 회춘 절차, 잠재적 파이프 라인 후보자 및 기술 발전을위한 R & D 투자의 지속적인 증가에 대한 수요는 이러한 제품에 대한 수요가 급증 할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 192